จากบทวิเคราะห์ TISCO อ่านแล้วเห็นว่ามีประโยชน์ ขออนุญาตแบ่งปัน

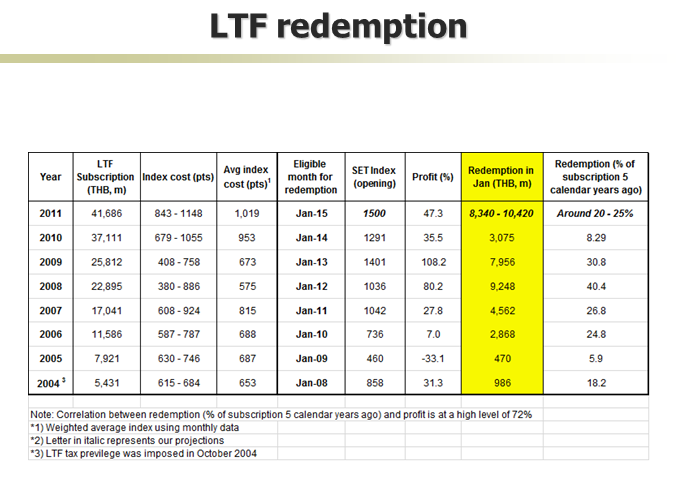

1) มีโอกาสที่ LTF จะถูกไถ่ถอน (Redeem) ในเดือนมกราคมนี้ เป็นมูลค่าประมาณ 8000-10000 ล้านบาท จากความสัมพันธ์ของผลตอบแทนดัชนี และอัตราส่วนเฉลี่ยของกอง LTF ที่อายุครบใช้สิทธิ์ภาษี

2) จากข้อมูลในอดีต 30 ปีที่ผ่านมา เฉพาะช่วงที่ราคาน้ำมันดิบ WTI ลดลงเกิน 30% แม้หุ้นกลุ่มพลังงานจะลดลง แต่ดัชนี SET มักไม่ได้รับผลกระทบ แถมยังเด้งแรง สอดคล้องกับความจริงที่เศรษฐกิจของไทยจะได้รับประโยชน์กรณีราคาน้ำมันลดลง

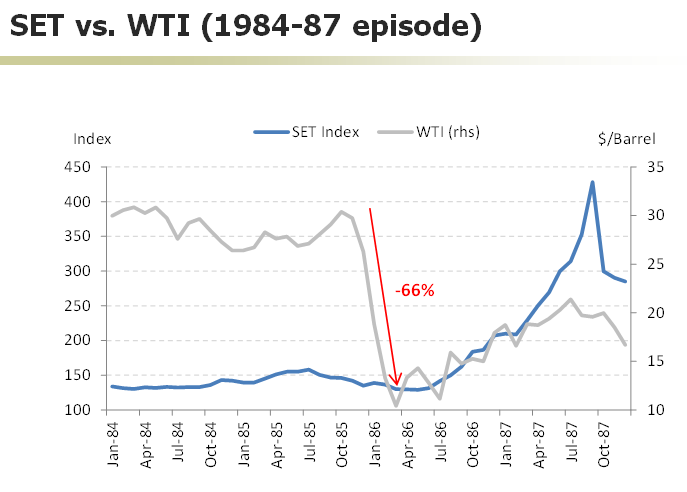

3) อีกตัวอย่าง ที่ชัดเจน คือ ช่วงปี 1984-1987 เศรษฐกิจประเทศไทยได้รับแรงบวกจากราคาน้ำมันที่ลดลง (ดุลการค้าดีขึ้น งบลงทุนมากขึ้น) ส่งผลให้ดัชนี SET บวกแรงในปีถัดไป

4) หากเศรษฐกิจไทยปีนี้ไม่โตขึ้นเลย บริษัทจดทะเบียนกำไรไม่ดีขึ้นเลย กรอบความเคลื่อนไหวของ SET จะอยู่ที่ประมาณ 1000-1600 จุด (+- 1 SD ของค่าเฉลี่ย P/E ตลาดฯ)

5) แต่หากเศรษฐกิจโตได้ตามเป้า SET มี Target ของปี 2015 ที่ 1780 จุด (ใช้ Forward P/E และค่าเฉลี่ย P/E ของ SET ในอดีต ทำนาย)

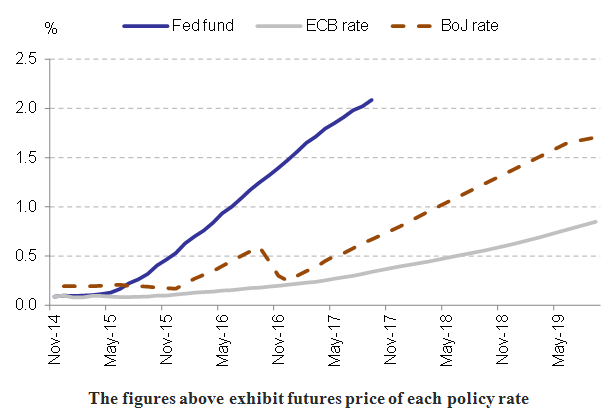

6) ในช่วง 2 ปีหลังจากนี้ เราจะได้เห็น Carry Trade จากการ QE ของ ECB และ BOJ แน่นอน โดย Yield Gap ระหว่าง FED Fund จะประมาณ 1.5-2.0% มีแนวโน้มที่ US Dollar จะแข็งขึ้นกว่านี้อีก เมื่อเทียบกับสกุลอื่น

7) เงินจาก Carry Trade ส่วนหนึ่งจะเข้าไทย ชดเชยจากส่วนที่ไหลออกเมื่อ FED ขึ้นดอกเบี้ย

========== ตลาดหุ้น ปี 2015 ==========

1) มีโอกาสที่ LTF จะถูกไถ่ถอน (Redeem) ในเดือนมกราคมนี้ เป็นมูลค่าประมาณ 8000-10000 ล้านบาท จากความสัมพันธ์ของผลตอบแทนดัชนี และอัตราส่วนเฉลี่ยของกอง LTF ที่อายุครบใช้สิทธิ์ภาษี

2) จากข้อมูลในอดีต 30 ปีที่ผ่านมา เฉพาะช่วงที่ราคาน้ำมันดิบ WTI ลดลงเกิน 30% แม้หุ้นกลุ่มพลังงานจะลดลง แต่ดัชนี SET มักไม่ได้รับผลกระทบ แถมยังเด้งแรง สอดคล้องกับความจริงที่เศรษฐกิจของไทยจะได้รับประโยชน์กรณีราคาน้ำมันลดลง

3) อีกตัวอย่าง ที่ชัดเจน คือ ช่วงปี 1984-1987 เศรษฐกิจประเทศไทยได้รับแรงบวกจากราคาน้ำมันที่ลดลง (ดุลการค้าดีขึ้น งบลงทุนมากขึ้น) ส่งผลให้ดัชนี SET บวกแรงในปีถัดไป

4) หากเศรษฐกิจไทยปีนี้ไม่โตขึ้นเลย บริษัทจดทะเบียนกำไรไม่ดีขึ้นเลย กรอบความเคลื่อนไหวของ SET จะอยู่ที่ประมาณ 1000-1600 จุด (+- 1 SD ของค่าเฉลี่ย P/E ตลาดฯ)

5) แต่หากเศรษฐกิจโตได้ตามเป้า SET มี Target ของปี 2015 ที่ 1780 จุด (ใช้ Forward P/E และค่าเฉลี่ย P/E ของ SET ในอดีต ทำนาย)

6) ในช่วง 2 ปีหลังจากนี้ เราจะได้เห็น Carry Trade จากการ QE ของ ECB และ BOJ แน่นอน โดย Yield Gap ระหว่าง FED Fund จะประมาณ 1.5-2.0% มีแนวโน้มที่ US Dollar จะแข็งขึ้นกว่านี้อีก เมื่อเทียบกับสกุลอื่น

7) เงินจาก Carry Trade ส่วนหนึ่งจะเข้าไทย ชดเชยจากส่วนที่ไหลออกเมื่อ FED ขึ้นดอกเบี้ย