โบรกฯส่องกำไรแบงก์ก่อนประกาศงบฯ Q2/2567 “หยวนต้า” คาด Q2 แผ่วลงจากไตรมาสก่อน เหตุตั้งสำรองหนี้รายย่อยพุ่ง “สินเชื่อ-รายได้ดอกเบี้ยรับสุทธิ-รายได้ค่าธรรมเนียม” ส่อหดตัว ฟาก “บล.พาย” มองต่างแบงก์ตั้งสำรองหนี้ไตรมาส 2 ลดลงหนุนกำไร

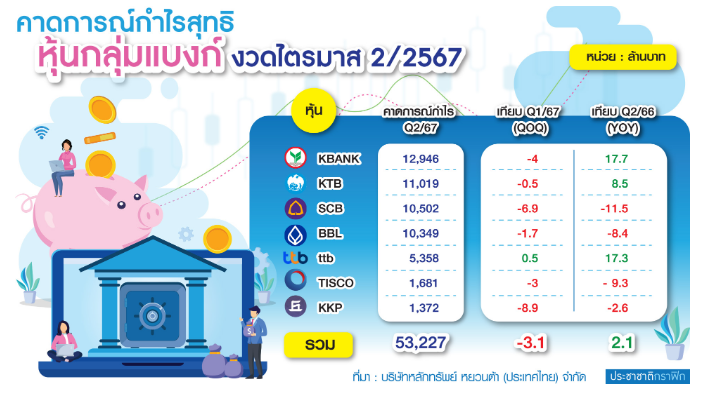

นายตฤณ สิทธิสวัสดิ์ นักวิเคราะห์กลุ่มธุรกิจการเงิน บริษัทหลักทรัพย์ หยวนต้า (ประเทศไทย) จำกัด เปิดเผย “ประชาชาติธุรกิจ” ว่า ประเมินงบการเงินกลุ่มธนาคารพาณิชย์ งวดไตรมาส 2/2567 (เม.ย.-มิ.ย.) ที่กำลังจะออกมา จำนวน 7 แห่ง ได้แก่ 1.บมจ.เอสซีบี เอกซ์ (SCB) 2.ธนาคารกสิกรไทย (KBANK) 3.ธนาคารกรุงไทย (KTB) 4.ธนาคารกรุงเทพ (BBL) 5.ธนาคารทหารไทยธนชาต (ttb) 6.ทิสโก้ไฟแนนเชียลกรุ๊ป (TISCO) และ 7.ธนาคารเกียรตินาคินภัทร (KKP) จะมีกำไรสุทธิรวม 53,227 ล้านบาท เติบโต 2.1% เทียบช่วงเดียวกันปีก่อน (YOY) แต่ลดลง 3.1% เทียบไตรมาสก่อนหน้า (QOQ)

ทั้งนี้ สาเหตุที่กำไรแบงก์ปรับตัวลดลง QOQ เป็นผลจากแรงกดดัน 3 ปัจจัยใหญ่ คือ 1.การตั้งสำรองที่เพิ่มขึ้น โดยประเมิน 7 แบงก์ ตั้งสำรองในไตรมาสนี้รวม 45,000 ล้านบาท เพิ่มขึ้น 1% QOQ โดยเฉพาะการตั้งสำรองลูกหนี้รายย่อย อย่างสินเชื่อเพื่อการบริโภค (บัตรเครดิต, สินเชื่อส่วนบุคคล) ที่ได้รับผลกระทบจากเศรษฐกิจไม่ดี และบัตรเครดิตมีแรงกดดันจากการปรับอัตราการผ่อนชำระขั้นต่ำจาก 5% เป็น 8% สะท้อนสินเชื่อรายย่อยมีแนวโน้มต้องตั้งสำรองสูงขึ้น

โดยคาด 4 แบงก์ใหญ่

1.KBANK จะตั้งสำรอง 12,000 ล้านบาท เพิ่มขึ้น 1.4% QOQ 2. SCB ตั้งสำรอง 10,000 ล้านบาท เพิ่มขึ้น 0.5% 3.KTB ตั้งสำรอง 8,000 ล้านบาท ลดลง 1.8% และ 4.BBL ตั้งสำรอง 7,500 ล้านบาท ลดลง 11% สาเหตุที่ BBL ตั้งสำรองลดลงมาก เพราะไตรมาส 1/2567 มีการตั้งสำรองลูกหนี้รับเหมารายใหญ่ไปมากแล้ว จึงผ่อนคลายลง ขณะเดียวกันมีพอร์ตลูกหนี้รายย่อยค่อนข้างน้อย

2.รายได้ดอกเบี้ยรับสุทธิ (NIM) ที่ลดลง ประเมินอยู่ที่ 153,267 ล้านบาท ลดลง 2% QOQ จากส่วนต่างอัตราดอกเบี้ยที่ปรับตัวลงตามการโรลโอเวอร์ ต้นทุนเงินฝากประจำที่เพิ่มขึ้นต่อเนื่อง ขณะที่ดอกเบี้ยเงินกู้ผ่านจุดสูงสุดไปแล้ว และมีแนวโน้มที่จะปรับลง ส่วนภาพรวมสินเชื่อคาดปรับลง 0.4% QOQ เพราะแบงก์เพิ่มความระมัดระวังในการปล่อยสินเชื่อใหม่ โดยเฉพาะกลุ่มสินเชื่อบ้าน สินเชื่อรถยนต์ สินเชื่อส่วนบุคคล และสินเชื่อเอสเอ็มอี

3.รายได้ที่ไม่ใช่ดอกเบี้ย (NII) ปรับลดลง QOQ สืบเนื่องจากสินเชื่อไม่โตกดดันรายได้ค่านายหน้าประกันภัยจะปรับลดลง รวมถึงปริมาณซื้อขายในตลาดทุนที่ชะลอตัวลงไป ทำให้ธุรกิจตลาดทุนของแบงก์เพอร์ฟอร์มได้ไม่ดี

“ส่วนกำไรที่สามารถเติบโต YOY หลัก ๆ ได้ประโยชน์จาก NIM เนื่องจากดอกเบี้ยปีที่แล้วต่ำกว่าปัจจุบัน ประกอบกับปีนี้ฐานสินเชื่อมีขนาดใหญ่กว่าปีที่แล้ว หนุนกลุ่มแบงก์จะเติบโตเป็นปกติ ถ้าไม่มีการตั้งสำรองพิเศษ”

ส่วนแนวโน้มกำไรงวดไตรมาส 3/2567 คาดผลประกอบการจะกลับมาฟื้น QOQ ได้แรงกระตุ้นจากมาตรการรัฐ การเร่งเบิกจ่ายงบประมาณ และการเร่งลงทุนของบริษัทเอกชน ดังนั้นแบงก์ที่ให้บริการสินเชื่อธุรกิจ (Corporate Loan) จะได้ประโยชน์มาก และคาดว่าภาพสินเชื่อน่าจะกลับมาโตได้ในช่วงครึ่งปีหลัง

อย่างไรก็ตาม กำไรไตรมาส 4/2567 จะกลับมาลดลง QOQ สาเหตุเพราะว่าเป็นช่วงที่แบงก์เร่งบันทึกค่าใช้จ่ายลงทุนและปรับปรุงระบบไอทีต่าง ๆ คือเป็นช่วงฤดูกาล (Seasonality) ที่ทำให้ค่าใช้จ่ายในการดำเนินงานเร่งตัวขึ้น แต่ภาพรวมไตรมาส 3-4 คาดกำไรแบงก์จะเติบโตได้ YOY ประเมินกำไรแบงก์ทั้งปีนี้จะอยู่ที่ 211,439 ล้านบาท เติบโต 8.2% YOY

“สำหรับคุณภาพสินทรัพย์ด้อยคุณภาพคงเป็นการไหลขึ้น จากปัญหาพอร์ตลูกหนี้รายย่อย แต่เชื่อว่าแบงก์ยังพอบริหารจัดการได้ เพราะว่าเป็นลักษณะค่อย ๆ ไหลตกชั้นเป็น NPL ซึ่งแบงก์สามารถเข้าไปช่วยเหลือปรับโครงสร้างหนี้ให้กับลูกหนี้รายย่อยง่ายกว่าทำกับรายใหญ่ ขณะที่การตั้งสำรองยังทรงสูง แต่สินเชื่อจะกลับมาโตได้”

นายธนเดช รังษีธนานนท์ ผู้อำนวยการฝ่ายวิจัย บล.พาย กล่าวว่า ประเมินผลประกอบการกลุ่มธนาคารพาณิชย์งวดไตรมาส 2/2567 จำนวน 7 แห่ง ประกอบด้วย BBL, KBANK, KTB, SCB, TISCO, ttb, และ KKP จะอยู่ที่ 54,265 ล้านบาท เติบโต 4.1% YOY แต่ลดลง 1.2% QOQ ซึ่งสาเหตุที่กำไรลดลง QOQ เพราะ NIM ยังปรับตัวลงต่อเนื่อง

คาดจะอยู่ที่ 3.4% ปรับตัวลง 7 bps จากไตรมาส 1/2567 ที่อยู่ที่ 3.47% โดยเริ่มจะเห็นต้นทุนทางการเงินเร่งตัวสูงขึ้น ในส่วนการออกเงินฝากประจำครั้งหลัง ๆ ที่เกิดขึ้น สะท้อนต้นทุนที่แพงขึ้นจากการขึ้นดอกเบี้ย ซึ่งคาดว่าจะเห็นต่อเนื่องอีก 1-2 ไตรมาส ขณะที่ดอกเบี้ยเงินกู้ค่อนข้างทรงตัว

ขณะที่ภาวะสินเชื่อคาดหดตัว 0.5% QOQ ส่วนรายได้ค่าธรรมเนียมคาดลดลง 2% QOQ และลดลง 1% YOY เป็นไปตามภาวะเศรษฐกิจและสินเชื่อหดตัว ประกอบกับธุรกิจตลาดทุนไม่ดี มูลค่าซื้อขายต่ำ คนซื้อกองทุนรวมน้อย เพราะไม่เห็นกำไร รวมถึงงานวาณิชธนกิจ (Investment Banking) ก็แย่ จากภาวะตลาดหุ้นไม่ดี กดดันให้บริษัทเลื่อนแผน IPO

ส่วนการตั้งสำรองหนี้คาดลดลง 7% QOQ และลดลง 13% YOY เพราะวิธีการที่แบงก์จะจัดการในตอนนี้ คือลดค่าใช้จ่าย และค่าใช้จ่ายที่ลดได้ทันที คือค่าใช้จ่ายสำรอง เนื่องจากสินเชื่อไม่โต ขณะที่ NPL คาดอยู่ที่ 445,000 ล้านบาท ใกล้เคียงไตรมาส 1/2567 ระดับ NPL Ratio เฉลี่ยที่ 3.6% เพราะแบงก์มีการปรับโครงสร้างหนี้

ประกอบกับในช่วงปีที่ผ่านมาตั้งสำรองหนี้ไปมากแล้ว ฉะนั้นไตรมาสนี้มองสำรองคือพระเอกที่จะช่วยให้แบงก์สามารถบริหารจัดการกำไรสุทธิได้

ส่วนภาพกำไรเติบโต YOY หลัก ๆ มาจากสำรองหนี้ลดลงและรายได้ดอกเบี้ยสุทธิเติบโต เพราะ NIM ยังสูงกว่าปีที่แล้ว

“เราคาดกำไรแบงก์ใหญ่จะผสมกัน มีทั้งเติบโตและติดลบ แต่กำไรแบงก์เล็กจะดูแย่กว่า เพราะสินเชื่อไม่โตและธุรกิจในบางเซ็กเมนต์ไม่ดี เช่น KKP ค่อนข้างลำบากจากสินเชื่อรถยนต์แย่ และธุรกิจตลาดทุนไม่ดี คาดกำไรลดลงทั้ง QOQ และ YOY ส่วนภาพรวมกำไรทั้งปีคาดจะอยู่ที่ 210,317 ล้านบาท เติบโต 7.6 YOY โดย KBANK มีกำไรสูงสุด 46,262 ล้านบาท เติบโต 9.1%”...

อ่านข่าวต้นฉบับได้ที่ :

https://www.prachachat.net/finance/news-1608944

โดยจากการตรวจสอบพบว่านักลงทุนสถาบันขายหุ้นไทยไปแล้ว 5 วันติดต่อกัน มูลค่ารวม 4,692.57 ล้านบาท มีรายละเอียดดังนี้

วันที่ 11 ก.ค. ขายสุทธิ 891.61 ล้านบาท

วันที่ 12 ก.ค. ขายสุทธิ 44.62 ล้านบาท

วันที่ 15 ก.ค. ขายสุทธิ 2,128.09 ล้านบาท

วันที่ 16 ก.ค. ขายสุทธิ 1,425.30 ล้านบาท

วันที่ 17 ก.ค. ขายสุทธิ 202.95 ล้านบาท...

อ่านข่าวต้นฉบับได้ที่ :

https://www.prachachat.net/finance/news-1610199

หุ้นแบงก์ Q2 กำไร 5 หมื่นล้าน จับตาตั้งสำรองโบรกฯเห็นต่างเพิ่ม/ลด.

นายตฤณ สิทธิสวัสดิ์ นักวิเคราะห์กลุ่มธุรกิจการเงิน บริษัทหลักทรัพย์ หยวนต้า (ประเทศไทย) จำกัด เปิดเผย “ประชาชาติธุรกิจ” ว่า ประเมินงบการเงินกลุ่มธนาคารพาณิชย์ งวดไตรมาส 2/2567 (เม.ย.-มิ.ย.) ที่กำลังจะออกมา จำนวน 7 แห่ง ได้แก่ 1.บมจ.เอสซีบี เอกซ์ (SCB) 2.ธนาคารกสิกรไทย (KBANK) 3.ธนาคารกรุงไทย (KTB) 4.ธนาคารกรุงเทพ (BBL) 5.ธนาคารทหารไทยธนชาต (ttb) 6.ทิสโก้ไฟแนนเชียลกรุ๊ป (TISCO) และ 7.ธนาคารเกียรตินาคินภัทร (KKP) จะมีกำไรสุทธิรวม 53,227 ล้านบาท เติบโต 2.1% เทียบช่วงเดียวกันปีก่อน (YOY) แต่ลดลง 3.1% เทียบไตรมาสก่อนหน้า (QOQ)

ทั้งนี้ สาเหตุที่กำไรแบงก์ปรับตัวลดลง QOQ เป็นผลจากแรงกดดัน 3 ปัจจัยใหญ่ คือ 1.การตั้งสำรองที่เพิ่มขึ้น โดยประเมิน 7 แบงก์ ตั้งสำรองในไตรมาสนี้รวม 45,000 ล้านบาท เพิ่มขึ้น 1% QOQ โดยเฉพาะการตั้งสำรองลูกหนี้รายย่อย อย่างสินเชื่อเพื่อการบริโภค (บัตรเครดิต, สินเชื่อส่วนบุคคล) ที่ได้รับผลกระทบจากเศรษฐกิจไม่ดี และบัตรเครดิตมีแรงกดดันจากการปรับอัตราการผ่อนชำระขั้นต่ำจาก 5% เป็น 8% สะท้อนสินเชื่อรายย่อยมีแนวโน้มต้องตั้งสำรองสูงขึ้น

โดยคาด 4 แบงก์ใหญ่

1.KBANK จะตั้งสำรอง 12,000 ล้านบาท เพิ่มขึ้น 1.4% QOQ 2. SCB ตั้งสำรอง 10,000 ล้านบาท เพิ่มขึ้น 0.5% 3.KTB ตั้งสำรอง 8,000 ล้านบาท ลดลง 1.8% และ 4.BBL ตั้งสำรอง 7,500 ล้านบาท ลดลง 11% สาเหตุที่ BBL ตั้งสำรองลดลงมาก เพราะไตรมาส 1/2567 มีการตั้งสำรองลูกหนี้รับเหมารายใหญ่ไปมากแล้ว จึงผ่อนคลายลง ขณะเดียวกันมีพอร์ตลูกหนี้รายย่อยค่อนข้างน้อย

2.รายได้ดอกเบี้ยรับสุทธิ (NIM) ที่ลดลง ประเมินอยู่ที่ 153,267 ล้านบาท ลดลง 2% QOQ จากส่วนต่างอัตราดอกเบี้ยที่ปรับตัวลงตามการโรลโอเวอร์ ต้นทุนเงินฝากประจำที่เพิ่มขึ้นต่อเนื่อง ขณะที่ดอกเบี้ยเงินกู้ผ่านจุดสูงสุดไปแล้ว และมีแนวโน้มที่จะปรับลง ส่วนภาพรวมสินเชื่อคาดปรับลง 0.4% QOQ เพราะแบงก์เพิ่มความระมัดระวังในการปล่อยสินเชื่อใหม่ โดยเฉพาะกลุ่มสินเชื่อบ้าน สินเชื่อรถยนต์ สินเชื่อส่วนบุคคล และสินเชื่อเอสเอ็มอี

3.รายได้ที่ไม่ใช่ดอกเบี้ย (NII) ปรับลดลง QOQ สืบเนื่องจากสินเชื่อไม่โตกดดันรายได้ค่านายหน้าประกันภัยจะปรับลดลง รวมถึงปริมาณซื้อขายในตลาดทุนที่ชะลอตัวลงไป ทำให้ธุรกิจตลาดทุนของแบงก์เพอร์ฟอร์มได้ไม่ดี

“ส่วนกำไรที่สามารถเติบโต YOY หลัก ๆ ได้ประโยชน์จาก NIM เนื่องจากดอกเบี้ยปีที่แล้วต่ำกว่าปัจจุบัน ประกอบกับปีนี้ฐานสินเชื่อมีขนาดใหญ่กว่าปีที่แล้ว หนุนกลุ่มแบงก์จะเติบโตเป็นปกติ ถ้าไม่มีการตั้งสำรองพิเศษ”

ส่วนแนวโน้มกำไรงวดไตรมาส 3/2567 คาดผลประกอบการจะกลับมาฟื้น QOQ ได้แรงกระตุ้นจากมาตรการรัฐ การเร่งเบิกจ่ายงบประมาณ และการเร่งลงทุนของบริษัทเอกชน ดังนั้นแบงก์ที่ให้บริการสินเชื่อธุรกิจ (Corporate Loan) จะได้ประโยชน์มาก และคาดว่าภาพสินเชื่อน่าจะกลับมาโตได้ในช่วงครึ่งปีหลัง

อย่างไรก็ตาม กำไรไตรมาส 4/2567 จะกลับมาลดลง QOQ สาเหตุเพราะว่าเป็นช่วงที่แบงก์เร่งบันทึกค่าใช้จ่ายลงทุนและปรับปรุงระบบไอทีต่าง ๆ คือเป็นช่วงฤดูกาล (Seasonality) ที่ทำให้ค่าใช้จ่ายในการดำเนินงานเร่งตัวขึ้น แต่ภาพรวมไตรมาส 3-4 คาดกำไรแบงก์จะเติบโตได้ YOY ประเมินกำไรแบงก์ทั้งปีนี้จะอยู่ที่ 211,439 ล้านบาท เติบโต 8.2% YOY

“สำหรับคุณภาพสินทรัพย์ด้อยคุณภาพคงเป็นการไหลขึ้น จากปัญหาพอร์ตลูกหนี้รายย่อย แต่เชื่อว่าแบงก์ยังพอบริหารจัดการได้ เพราะว่าเป็นลักษณะค่อย ๆ ไหลตกชั้นเป็น NPL ซึ่งแบงก์สามารถเข้าไปช่วยเหลือปรับโครงสร้างหนี้ให้กับลูกหนี้รายย่อยง่ายกว่าทำกับรายใหญ่ ขณะที่การตั้งสำรองยังทรงสูง แต่สินเชื่อจะกลับมาโตได้”

นายธนเดช รังษีธนานนท์ ผู้อำนวยการฝ่ายวิจัย บล.พาย กล่าวว่า ประเมินผลประกอบการกลุ่มธนาคารพาณิชย์งวดไตรมาส 2/2567 จำนวน 7 แห่ง ประกอบด้วย BBL, KBANK, KTB, SCB, TISCO, ttb, และ KKP จะอยู่ที่ 54,265 ล้านบาท เติบโต 4.1% YOY แต่ลดลง 1.2% QOQ ซึ่งสาเหตุที่กำไรลดลง QOQ เพราะ NIM ยังปรับตัวลงต่อเนื่อง

คาดจะอยู่ที่ 3.4% ปรับตัวลง 7 bps จากไตรมาส 1/2567 ที่อยู่ที่ 3.47% โดยเริ่มจะเห็นต้นทุนทางการเงินเร่งตัวสูงขึ้น ในส่วนการออกเงินฝากประจำครั้งหลัง ๆ ที่เกิดขึ้น สะท้อนต้นทุนที่แพงขึ้นจากการขึ้นดอกเบี้ย ซึ่งคาดว่าจะเห็นต่อเนื่องอีก 1-2 ไตรมาส ขณะที่ดอกเบี้ยเงินกู้ค่อนข้างทรงตัว

ขณะที่ภาวะสินเชื่อคาดหดตัว 0.5% QOQ ส่วนรายได้ค่าธรรมเนียมคาดลดลง 2% QOQ และลดลง 1% YOY เป็นไปตามภาวะเศรษฐกิจและสินเชื่อหดตัว ประกอบกับธุรกิจตลาดทุนไม่ดี มูลค่าซื้อขายต่ำ คนซื้อกองทุนรวมน้อย เพราะไม่เห็นกำไร รวมถึงงานวาณิชธนกิจ (Investment Banking) ก็แย่ จากภาวะตลาดหุ้นไม่ดี กดดันให้บริษัทเลื่อนแผน IPO

ส่วนการตั้งสำรองหนี้คาดลดลง 7% QOQ และลดลง 13% YOY เพราะวิธีการที่แบงก์จะจัดการในตอนนี้ คือลดค่าใช้จ่าย และค่าใช้จ่ายที่ลดได้ทันที คือค่าใช้จ่ายสำรอง เนื่องจากสินเชื่อไม่โต ขณะที่ NPL คาดอยู่ที่ 445,000 ล้านบาท ใกล้เคียงไตรมาส 1/2567 ระดับ NPL Ratio เฉลี่ยที่ 3.6% เพราะแบงก์มีการปรับโครงสร้างหนี้

ประกอบกับในช่วงปีที่ผ่านมาตั้งสำรองหนี้ไปมากแล้ว ฉะนั้นไตรมาสนี้มองสำรองคือพระเอกที่จะช่วยให้แบงก์สามารถบริหารจัดการกำไรสุทธิได้

ส่วนภาพกำไรเติบโต YOY หลัก ๆ มาจากสำรองหนี้ลดลงและรายได้ดอกเบี้ยสุทธิเติบโต เพราะ NIM ยังสูงกว่าปีที่แล้ว

“เราคาดกำไรแบงก์ใหญ่จะผสมกัน มีทั้งเติบโตและติดลบ แต่กำไรแบงก์เล็กจะดูแย่กว่า เพราะสินเชื่อไม่โตและธุรกิจในบางเซ็กเมนต์ไม่ดี เช่น KKP ค่อนข้างลำบากจากสินเชื่อรถยนต์แย่ และธุรกิจตลาดทุนไม่ดี คาดกำไรลดลงทั้ง QOQ และ YOY ส่วนภาพรวมกำไรทั้งปีคาดจะอยู่ที่ 210,317 ล้านบาท เติบโต 7.6 YOY โดย KBANK มีกำไรสูงสุด 46,262 ล้านบาท เติบโต 9.1%”...

อ่านข่าวต้นฉบับได้ที่ : https://www.prachachat.net/finance/news-1608944

โดยจากการตรวจสอบพบว่านักลงทุนสถาบันขายหุ้นไทยไปแล้ว 5 วันติดต่อกัน มูลค่ารวม 4,692.57 ล้านบาท มีรายละเอียดดังนี้

วันที่ 11 ก.ค. ขายสุทธิ 891.61 ล้านบาท

วันที่ 12 ก.ค. ขายสุทธิ 44.62 ล้านบาท

วันที่ 15 ก.ค. ขายสุทธิ 2,128.09 ล้านบาท

วันที่ 16 ก.ค. ขายสุทธิ 1,425.30 ล้านบาท

วันที่ 17 ก.ค. ขายสุทธิ 202.95 ล้านบาท...

อ่านข่าวต้นฉบับได้ที่ : https://www.prachachat.net/finance/news-1610199