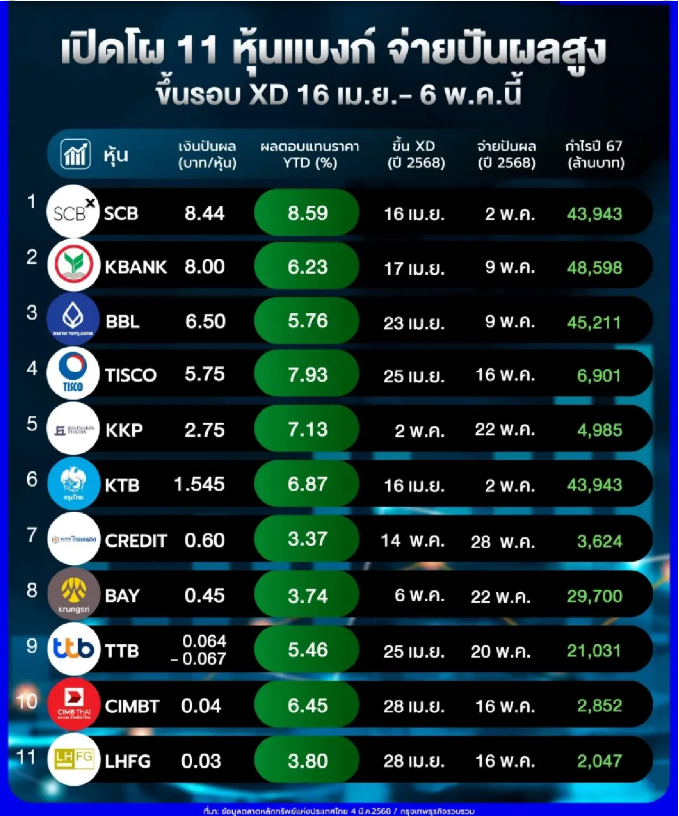

เปิดโผ 11 หุ้นแบงก์ จ่ายปันผลสูง ขึ้นรอบ XD 16 เม.ย.-6 พ.ค.นี้ นักวิเคราะห์คาดอัตราผลตอบแทนเงินปันผลเฉลี่ยของกลุ่มฯ ยังน่าดึงดูดที่ 5.8% ในปีนี้

ภาสกร หวังวิวัฒน์เจิรญ ผู้ช่วยผู้อำนวยการ ฝ่ายวิจัย บล.เอเซียพลัส เปิดเผยว่า ภาพรวมการจ่ายเงินปันผลของกลุ่มฯ งวดกำไรปี 2567 มีค่าเฉลี่ย Dividend payout ratio (DPR) อยู่ที่ 56% เพิ่มจาก 48% ในงวดกำไรปี 2566 โดยเฉพาะธนาคารพาณิชย์ใหญ่ ทั้ง KTB, KBANK และ BBL มีการยกระดับ DPR สูงขึ้นจากปีก่อนหน้าและดีกว่าคาด ด้วย Tier-1 ของแต่ละธนาคารพาณิชย์ที่สูงเกินเกณฑ์ขั้นต่ำของ ธปท. พอควรแล้ว ประกอบแนวโน้มสินเชื่อระยะถัดไปขยายตัวไม่สูงใกล้เคียง GDP ไทยเปิดทางให้กลุ่มฯ สามารถบริหารโครงสร้างเงินทุนได้ต่อเนื่อง เพื่อยกระดับ ทั้งนี่ ROE ผ่าน DPR สูงสม่ำเสมอ หรือซื้อหุ้นคืน อย่าง KKP และ TTB

ทั้งนี้ คงคาดกำไรสุทธิปี 2568 เติบโต 2.6% YoY บนสมมติฐานอัตราดอกเบี้ยนโยบายที่ 2.0% แม้ทิศทาง NIM รับผลกระทบจากการลงดอกเบี้ย แต่คาดถูกชดเชยได้กับ Credit cost ลดลง โดยฝ่ายวิจัยคงมุมมองว่า ธนาคารพาณิชย์ ที่มี Coverage ratio สูงกว่ากลุ่มฯ อย่าง BBL และ KTB น่าจะสามารถบริหารจัดการ Credit cost ได้ดีกว่าธนาคารพาณิชย์ใหญ่อื่นๆ รวมถึง TTB ที่มี Tax shield เป็นกันชน ช่วยจำกัด Downside ต่อประมาณการ

อย่างไรก็ตาม ภายใต้ประมาณการกำไรเดิมและปรับปรุงสมมติฐาน DPR ให้สอดคล้องกับที่เกิดขึ้น พบว่าแนวโน้ม ROE เฉลี่ย 3 ปีข้างหน้าของ TISCO ยังสูงสุดในกลุ่มฯ อยู่ที่ 16% และ KTB มากสุดในธนาคารใหญ่ เฉลี่ยที่ 10.1% แม้ตลาดมองว่าหลังผ่าน XD ราคาหุ้นจะขาดปัจจัยขับเคลื่อน แต่ในมุมฝ่ายวิจัยมองว่ากลุ่มฯ ยังมีความน่าสนใจ จากแผนบริหารโครงสร้างเงินทุน ทำให้ Div yield ยืนสูงที่ 6% - 9% ประกอบกับพัฒนาการของคุณภาพสินทรัพย์จะเป็นปัจจัยกระตุ้นราคาหุ้นช่วงถัดไป เลือก KTB, BBL และ TTB ขณะที่ปรับเพิ่ม DPR ของ KBANK ได้ FV ใหม่ที่ 168 บาท เดิม 163 บาท คงแนะนำ Neutral จาก Upside ไม่สูงมาก เทียบกับธนาคารพาณิชย์ใหญ่อื่น

ทั้งนี้ภาพรวมการจ่ายเงินปันผลของกลุ่มธนาคารที่ฝ่ายวิจัยศึกษางวดกำไรปี 2567 มีค่าเฉลี่ยอัตราเงินปันผลต่อกำไรสุทธิตามงบการเงินรวมอยู่ที่ 56% เพิ่มจาก 48% ในงวดกำไรปี 2566 โดยเฉพาะธนาคารพาณิชย์ใหญ่ ทั้ง KTB, KBANK และ BBL มีการยกระดับ DPR สูงขึ้นจากปีก่อนหน้า

โดยอัตราส่วนเงินกองทุนขั้นที่ 1 เทียบสินทรัพย์เสี่ยง (Tier-1) กลุ่มฯ ณ สิ้นงวดไตรมาส 4/67 อยู่ที่เฉลี่ยราว 18% เกินเกณฑ์ขั้นต่ำของ ธปท. พอควร (ขั้นต่ำ D-SIBs ที่ 9.5% และ ธ.พ. ที่เหลือ 8.5%) ในขณะที่ทิศทางการขยายตัวของสินเชื่อ สัดส่วนหลักของสินทรัพย์เสี่ยง ที่ใช้ในการคำนวณ Tier-1 ตามข้างต้น ข้างหน้าไม่ได้สูงมาก เป็นไปในระดับใกล้เคียงกับ GDP ไทย ราว 2% - 4% ต่อปี

อย่างไรก็ตาม ภาพดังกล่าวเปิดทางให้กลุ่มฯ สามารถบริหารโครงสร้างเงินทุน ต่อเนื่องในปี 2568 - 2569 เพื่อยกระดับ ROE ผ่าน DPR สูงสม่ำเสมอ หรือซื้อหุ้นคืน อย่าง KKP และ TTB โดยฝ่ายวิจัยยังคงมุมมองว่า KTB KBANK และ BBL มีโอกาสลุ้นขยับ DPR ได้อีกบ้าง หลัง DPR ยังต่ำกว่ากลุ่ม D-SIBs ด้วยกันอย่าง SCB และ TTB

ทั้งนี้ ภายใต้ประมาณการกำไรสุทธิกลุ่มฯ 8 ธนาคาร ปี 2568 เติบโต 2.6% YoY โดยสมมติฐาน NIM พอรองรับอัตราดอกเบี้ยนโยบายที่ 2.0% (SCB และ KTB มีการลด M-Rate ตามทิศทางดอกเบี้ยนโยบายแล้ว) แม้แนวโน้ม NIM กลุ่มฯ ปี 2568 ลดลง 0.07% YoY เหลือ 3.46% หลักๆ มาจากธนาคารใหญ่ ที่มีสัดส่วนสินเชื่ออิงกับ Floating rate อย่าง M-Rate สูง แต่ชดเชยได้กับทิศทาง Credit cost ต่ำลง 0.1% YoY มาที่ 1.5% เพราะนโยบายสินเชื่อเข้มงวดในปี 2567 จะช่วยลดระดับ NPL ใหม่ (NPL Formation) ซึ่งเริ่มเห็นระดับ NPL Formation ของทั้งระบบสถาบันการลดลงติดต่อกันในช่วงไตรมาส 3/67-ไตรมาส 4/67 โดยฝ่ายวิจัยคงมุมมองว่า ธนาคารพาณิชย์ที่มี Coverage ratio สูงกว่ากลุ่มฯ อย่าง BBL และ KTB น่าจะสามารถบริหารจัดการ Credit cost ได้ดีกว่าธนาคารพาณิชย์ใหญ่อื่นๆ รวมถึง TTB ที่มี Tax shield เป็นกันชน ช่วยจำกัด Downside ต่อประมาณการเนื่องจากอัตราการขยายตัวของกำไรกลุ่มฯ ปี 2568 ข้างต้น ทำให้แนวโน้ม ROE กลุ่มฯ ปีนี้ยังไม่เห็นผลจากการบริหารโครงสร้างเงินทุน (ฐานส่วนของผู้ถือหุ้นกลุ่มฯ เฉลี่ยปี 2567 – 68 ขยับขึ้น 5% YoY) ก่อนจะค่อยๆ ปรับเพิ่มขึ้นในปี 2569 –70 มาอยู่ที่ 9.0% และ 9.1% ตามลำดับ เพราะ DPR ที่สูงขึ้นและทิศทางการเติบโตของกำไร

ทั้งนี้ ฝ่ายวิจัยปรับเพิ่มสมมติฐาน DPR ของ KBANK KTB และเงินปันผลต่อหุ้นของ BBLในปี 2568 -70 หลัง DPR ที่ประกาศออกมาสูงกว่าฝ่ายวิจัยคาด หนุนให้ ROE ปี 2568 – 70 ของ KBANK เพิ่มขึ้นจากสมมติฐานเดิมเฉลี่ย 0.06% และ KTB เฉลี่ยแล้วเพิ่มขึ้นจากสมมติฐานเดิมราว 0.2% ส่วน ธ.พ. อื่น ROE ไม่ได้เปลี่ยนแปลงจากสมมติฐานปัจจุบันอย่างมีนัยฯ โดยรวมแล้วพบว่าแนวโน้ม ROE เฉลี่ย 3 ปีข้างหน้าของ TISCO ยังสูงสุดในกลุ่มฯ อยู่ที่ 16% และ KTB มากสุดใน ธ.พ. ใหญ่ เฉลี่ยที่ 10.1%

ทั้งนี้ คงน้ำหนัก เท่าตลาด สำหรับกลุ่มฯ แม้ตลาดมองว่าหลังผ่าน XD ราคาหุ้นจะขาดปัจจัยขับเคลื่อน อย่างไรก็ดีในมุมฝ่ายวิจัยมองว่ากลุ่มฯ ยังมีความน่าสนใจ จากแผนบริหารโครงสร้างเงินทุน ทำให้ Div yield ยืนสูงที่ 6% - 9% ประกอบกับพัฒนาการของคุณภาพสินทรัพย์จะเป็นปัจจัยกระตุ้นราคาหุ้นช่วงถัดไป คงให้คำแนะนำ Outperform กับ KTB จากแนวโน้ม ROE สูงสุดในธนาคารพาณิชย์ใหญ่ และ Div Yield ราว 7% ต่อปี ตามด้วย BBL มองว่า DPR ที่น้อยกว่าธนาคารพาณิชย์ใหญ่อื่น ถูกรับรู้ในราคาแล้ว สะท้อนผ่าน Earning yield สูงสุดในกลุ่มฯประกอบกับ Coverage ratio มากสุดในกลุ่มฯ และสุดท้าย TTB เพราะ Tax shield และโครงการซื้อหุ้นคืน ในทางตรงข้ามธนาคารพาณิชย์ที่ชอบน้อยสุดในกลุ่มฯ คือ KKP เพราะ Upside จำกัด ประเมินว่ารับปัจจัยบวกด้านดอกเบี้ยลงแล้ว

ขณะที่การปรับเพิ่ม DPR ของ KBANK ตามที่ได้กล่าวในช่วงก่อนหน้า ทำให้ PBV ที่ใช้ในการประเมินมูลค่าขยับมาที่ 0.69 เท่า เดิม 0.67 เท่า ให้ FV ใหม่ที่ 168 บาท เดิม 163 บาท เทียบเท่า PER ราว 8 เท่า คงคำแนะนำ Neutral จาก Upside ไม่ได้สูงมาก เมื่อเทียบกับ ธนาคารพาณิชย์ใหญ่อื่น และสัดส่วนสินเชื่อ SME มากสุดในกลุ่มฯ มองว่ามีความท้าทายจากนโยบายกีดกันทางการค้า อาจทำให้ทิศทาง Credit cost ไม่ได้ลดลงเร็วมากนัก

ธนเดช รังษีธนานนท์ ผู้ช่วยกรรมการผู้จัดการ ฝ่ายวิเคราะห์หลักทรัพย์ บล.พาย เปิดเผยว่า กลุ่มธนาคารรายงานกำไรสุทธิไม่รวม TCAP เติบโต 9.3% YoY ในปี 2567 หนุนจากการรายได้ดอกเบี้ยสุทธิขยายตัว รวมถึงกำไรสุทธิจากเครื่องมือทางการเงินที่วัดมูลค่าด้วยมูลค่ายตีธรรมผ่านกำไรหรือขาดทน (FVTPL) เพิ่มขึ้น และสำรองหนี้ฯ ปรับลดลง ขณะที่หนี้เสียราว 2% หลังจากการปรับลกลงของหนี้เสียใน 4024 ทำให้ NPI ratio เฉลี่ยลดลงที่ 3.5% สิ้นปี 2567

โดยในปีนี้คาดการณ์กำไรสุทธิรวมต่อเติบโตต่อเนื่องในอัตราชะลอตัวที่ 3.2% เมื่องจากรายได้ดอกเบี้ยสุทธิปรับลดลงจากส่วนต่างดอกเบี้ยสุทธิ (NIM) ลดลง อย่างไรก็ดี ปัจจัยที่สนับสนุนการขยายตัวของกำไรมาจากสำรองหนี้ที่ปรับลดลงต่อเนื่อง และรายได้ที่มิใช่ดอกเบี้ยขยายตัว โดยเฉพาะจากรายได้ค่าธรรมเนียมขยายตัว

ทั้งนี้ คาดว่าสินเชื่อในปีนี้ จะขยายตัว 2.4% (2024: +0.2%) หนุนจากการขยายตัวต่อเนื่องของการบริโภคส่วนหนึ่งจากมาตรการแจกเงินของรัฐบาล และการส่งออออกขยายตัวต่อเนื่อง รวมทั้งการลงทุนเอกชนที่กลับมาขยายตัวคาดว่า NIM จะปรับลดลงเหลือ 3.36% (13 bps YoY) ผลจากการปรับลดอัตราดอกเบี้ย 1 ครั้งในเดือน พ.ย.2567 และคาดคณะกรรมการนโยบายการเงิน (กนจ.) ปรับดอกเบี้ย 1 ครั้ง เหลือ 2.00% สิ้นปีนี้ จาก 2.25% ในปัจจุบัน โดยมองว่าธนาคารกลางสหรัฐส่งสัญญาญาณการปรับลดอัตราดอกเบี้ยลง 2 ครั้งในปีนี้ จากเดิม 4 ครั้ง ทำให้โอกาลที่ไทยจะปรับลดดดอกเบี้ยเร็วและจำนวนหลายครั้งมีข้อจำกัด

ผลจากอัตราการเติบโตของกำไรในปีนี้ แนวโน้มชะลอตัว เราคาดว่า ROE ของกลุ่มธนาคารจะปรับลดลดลงที่ 9.1% ในปีนี้จากราว 9.3 % ในปี 2567 อย่างไรก็ดี ด้วยฐานเงินกองทุนที่แข็งแกร่ง คาดว่าอัตราผลตอบแทนเงินปันผลเฉลี่ยของกลุ่มฯ ยังน่าดึงดูดที่ 5.8% ในปีนี้

Cr.

https://www.bangkokbiznews.com/finance/stock/1169671

เปิดโผ 11 หุ้นแบงก์ จ่ายปันผลสูง ขึ้นรอบ XD 16 เม.ย.-6 พ.ค.นี้

ภาสกร หวังวิวัฒน์เจิรญ ผู้ช่วยผู้อำนวยการ ฝ่ายวิจัย บล.เอเซียพลัส เปิดเผยว่า ภาพรวมการจ่ายเงินปันผลของกลุ่มฯ งวดกำไรปี 2567 มีค่าเฉลี่ย Dividend payout ratio (DPR) อยู่ที่ 56% เพิ่มจาก 48% ในงวดกำไรปี 2566 โดยเฉพาะธนาคารพาณิชย์ใหญ่ ทั้ง KTB, KBANK และ BBL มีการยกระดับ DPR สูงขึ้นจากปีก่อนหน้าและดีกว่าคาด ด้วย Tier-1 ของแต่ละธนาคารพาณิชย์ที่สูงเกินเกณฑ์ขั้นต่ำของ ธปท. พอควรแล้ว ประกอบแนวโน้มสินเชื่อระยะถัดไปขยายตัวไม่สูงใกล้เคียง GDP ไทยเปิดทางให้กลุ่มฯ สามารถบริหารโครงสร้างเงินทุนได้ต่อเนื่อง เพื่อยกระดับ ทั้งนี่ ROE ผ่าน DPR สูงสม่ำเสมอ หรือซื้อหุ้นคืน อย่าง KKP และ TTB

ทั้งนี้ คงคาดกำไรสุทธิปี 2568 เติบโต 2.6% YoY บนสมมติฐานอัตราดอกเบี้ยนโยบายที่ 2.0% แม้ทิศทาง NIM รับผลกระทบจากการลงดอกเบี้ย แต่คาดถูกชดเชยได้กับ Credit cost ลดลง โดยฝ่ายวิจัยคงมุมมองว่า ธนาคารพาณิชย์ ที่มี Coverage ratio สูงกว่ากลุ่มฯ อย่าง BBL และ KTB น่าจะสามารถบริหารจัดการ Credit cost ได้ดีกว่าธนาคารพาณิชย์ใหญ่อื่นๆ รวมถึง TTB ที่มี Tax shield เป็นกันชน ช่วยจำกัด Downside ต่อประมาณการ

อย่างไรก็ตาม ภายใต้ประมาณการกำไรเดิมและปรับปรุงสมมติฐาน DPR ให้สอดคล้องกับที่เกิดขึ้น พบว่าแนวโน้ม ROE เฉลี่ย 3 ปีข้างหน้าของ TISCO ยังสูงสุดในกลุ่มฯ อยู่ที่ 16% และ KTB มากสุดในธนาคารใหญ่ เฉลี่ยที่ 10.1% แม้ตลาดมองว่าหลังผ่าน XD ราคาหุ้นจะขาดปัจจัยขับเคลื่อน แต่ในมุมฝ่ายวิจัยมองว่ากลุ่มฯ ยังมีความน่าสนใจ จากแผนบริหารโครงสร้างเงินทุน ทำให้ Div yield ยืนสูงที่ 6% - 9% ประกอบกับพัฒนาการของคุณภาพสินทรัพย์จะเป็นปัจจัยกระตุ้นราคาหุ้นช่วงถัดไป เลือก KTB, BBL และ TTB ขณะที่ปรับเพิ่ม DPR ของ KBANK ได้ FV ใหม่ที่ 168 บาท เดิม 163 บาท คงแนะนำ Neutral จาก Upside ไม่สูงมาก เทียบกับธนาคารพาณิชย์ใหญ่อื่น

ทั้งนี้ภาพรวมการจ่ายเงินปันผลของกลุ่มธนาคารที่ฝ่ายวิจัยศึกษางวดกำไรปี 2567 มีค่าเฉลี่ยอัตราเงินปันผลต่อกำไรสุทธิตามงบการเงินรวมอยู่ที่ 56% เพิ่มจาก 48% ในงวดกำไรปี 2566 โดยเฉพาะธนาคารพาณิชย์ใหญ่ ทั้ง KTB, KBANK และ BBL มีการยกระดับ DPR สูงขึ้นจากปีก่อนหน้า

โดยอัตราส่วนเงินกองทุนขั้นที่ 1 เทียบสินทรัพย์เสี่ยง (Tier-1) กลุ่มฯ ณ สิ้นงวดไตรมาส 4/67 อยู่ที่เฉลี่ยราว 18% เกินเกณฑ์ขั้นต่ำของ ธปท. พอควร (ขั้นต่ำ D-SIBs ที่ 9.5% และ ธ.พ. ที่เหลือ 8.5%) ในขณะที่ทิศทางการขยายตัวของสินเชื่อ สัดส่วนหลักของสินทรัพย์เสี่ยง ที่ใช้ในการคำนวณ Tier-1 ตามข้างต้น ข้างหน้าไม่ได้สูงมาก เป็นไปในระดับใกล้เคียงกับ GDP ไทย ราว 2% - 4% ต่อปี

อย่างไรก็ตาม ภาพดังกล่าวเปิดทางให้กลุ่มฯ สามารถบริหารโครงสร้างเงินทุน ต่อเนื่องในปี 2568 - 2569 เพื่อยกระดับ ROE ผ่าน DPR สูงสม่ำเสมอ หรือซื้อหุ้นคืน อย่าง KKP และ TTB โดยฝ่ายวิจัยยังคงมุมมองว่า KTB KBANK และ BBL มีโอกาสลุ้นขยับ DPR ได้อีกบ้าง หลัง DPR ยังต่ำกว่ากลุ่ม D-SIBs ด้วยกันอย่าง SCB และ TTB

ทั้งนี้ ภายใต้ประมาณการกำไรสุทธิกลุ่มฯ 8 ธนาคาร ปี 2568 เติบโต 2.6% YoY โดยสมมติฐาน NIM พอรองรับอัตราดอกเบี้ยนโยบายที่ 2.0% (SCB และ KTB มีการลด M-Rate ตามทิศทางดอกเบี้ยนโยบายแล้ว) แม้แนวโน้ม NIM กลุ่มฯ ปี 2568 ลดลง 0.07% YoY เหลือ 3.46% หลักๆ มาจากธนาคารใหญ่ ที่มีสัดส่วนสินเชื่ออิงกับ Floating rate อย่าง M-Rate สูง แต่ชดเชยได้กับทิศทาง Credit cost ต่ำลง 0.1% YoY มาที่ 1.5% เพราะนโยบายสินเชื่อเข้มงวดในปี 2567 จะช่วยลดระดับ NPL ใหม่ (NPL Formation) ซึ่งเริ่มเห็นระดับ NPL Formation ของทั้งระบบสถาบันการลดลงติดต่อกันในช่วงไตรมาส 3/67-ไตรมาส 4/67 โดยฝ่ายวิจัยคงมุมมองว่า ธนาคารพาณิชย์ที่มี Coverage ratio สูงกว่ากลุ่มฯ อย่าง BBL และ KTB น่าจะสามารถบริหารจัดการ Credit cost ได้ดีกว่าธนาคารพาณิชย์ใหญ่อื่นๆ รวมถึง TTB ที่มี Tax shield เป็นกันชน ช่วยจำกัด Downside ต่อประมาณการเนื่องจากอัตราการขยายตัวของกำไรกลุ่มฯ ปี 2568 ข้างต้น ทำให้แนวโน้ม ROE กลุ่มฯ ปีนี้ยังไม่เห็นผลจากการบริหารโครงสร้างเงินทุน (ฐานส่วนของผู้ถือหุ้นกลุ่มฯ เฉลี่ยปี 2567 – 68 ขยับขึ้น 5% YoY) ก่อนจะค่อยๆ ปรับเพิ่มขึ้นในปี 2569 –70 มาอยู่ที่ 9.0% และ 9.1% ตามลำดับ เพราะ DPR ที่สูงขึ้นและทิศทางการเติบโตของกำไร

ทั้งนี้ ฝ่ายวิจัยปรับเพิ่มสมมติฐาน DPR ของ KBANK KTB และเงินปันผลต่อหุ้นของ BBLในปี 2568 -70 หลัง DPR ที่ประกาศออกมาสูงกว่าฝ่ายวิจัยคาด หนุนให้ ROE ปี 2568 – 70 ของ KBANK เพิ่มขึ้นจากสมมติฐานเดิมเฉลี่ย 0.06% และ KTB เฉลี่ยแล้วเพิ่มขึ้นจากสมมติฐานเดิมราว 0.2% ส่วน ธ.พ. อื่น ROE ไม่ได้เปลี่ยนแปลงจากสมมติฐานปัจจุบันอย่างมีนัยฯ โดยรวมแล้วพบว่าแนวโน้ม ROE เฉลี่ย 3 ปีข้างหน้าของ TISCO ยังสูงสุดในกลุ่มฯ อยู่ที่ 16% และ KTB มากสุดใน ธ.พ. ใหญ่ เฉลี่ยที่ 10.1%

ทั้งนี้ คงน้ำหนัก เท่าตลาด สำหรับกลุ่มฯ แม้ตลาดมองว่าหลังผ่าน XD ราคาหุ้นจะขาดปัจจัยขับเคลื่อน อย่างไรก็ดีในมุมฝ่ายวิจัยมองว่ากลุ่มฯ ยังมีความน่าสนใจ จากแผนบริหารโครงสร้างเงินทุน ทำให้ Div yield ยืนสูงที่ 6% - 9% ประกอบกับพัฒนาการของคุณภาพสินทรัพย์จะเป็นปัจจัยกระตุ้นราคาหุ้นช่วงถัดไป คงให้คำแนะนำ Outperform กับ KTB จากแนวโน้ม ROE สูงสุดในธนาคารพาณิชย์ใหญ่ และ Div Yield ราว 7% ต่อปี ตามด้วย BBL มองว่า DPR ที่น้อยกว่าธนาคารพาณิชย์ใหญ่อื่น ถูกรับรู้ในราคาแล้ว สะท้อนผ่าน Earning yield สูงสุดในกลุ่มฯประกอบกับ Coverage ratio มากสุดในกลุ่มฯ และสุดท้าย TTB เพราะ Tax shield และโครงการซื้อหุ้นคืน ในทางตรงข้ามธนาคารพาณิชย์ที่ชอบน้อยสุดในกลุ่มฯ คือ KKP เพราะ Upside จำกัด ประเมินว่ารับปัจจัยบวกด้านดอกเบี้ยลงแล้ว

ขณะที่การปรับเพิ่ม DPR ของ KBANK ตามที่ได้กล่าวในช่วงก่อนหน้า ทำให้ PBV ที่ใช้ในการประเมินมูลค่าขยับมาที่ 0.69 เท่า เดิม 0.67 เท่า ให้ FV ใหม่ที่ 168 บาท เดิม 163 บาท เทียบเท่า PER ราว 8 เท่า คงคำแนะนำ Neutral จาก Upside ไม่ได้สูงมาก เมื่อเทียบกับ ธนาคารพาณิชย์ใหญ่อื่น และสัดส่วนสินเชื่อ SME มากสุดในกลุ่มฯ มองว่ามีความท้าทายจากนโยบายกีดกันทางการค้า อาจทำให้ทิศทาง Credit cost ไม่ได้ลดลงเร็วมากนัก

ธนเดช รังษีธนานนท์ ผู้ช่วยกรรมการผู้จัดการ ฝ่ายวิเคราะห์หลักทรัพย์ บล.พาย เปิดเผยว่า กลุ่มธนาคารรายงานกำไรสุทธิไม่รวม TCAP เติบโต 9.3% YoY ในปี 2567 หนุนจากการรายได้ดอกเบี้ยสุทธิขยายตัว รวมถึงกำไรสุทธิจากเครื่องมือทางการเงินที่วัดมูลค่าด้วยมูลค่ายตีธรรมผ่านกำไรหรือขาดทน (FVTPL) เพิ่มขึ้น และสำรองหนี้ฯ ปรับลดลง ขณะที่หนี้เสียราว 2% หลังจากการปรับลกลงของหนี้เสียใน 4024 ทำให้ NPI ratio เฉลี่ยลดลงที่ 3.5% สิ้นปี 2567

โดยในปีนี้คาดการณ์กำไรสุทธิรวมต่อเติบโตต่อเนื่องในอัตราชะลอตัวที่ 3.2% เมื่องจากรายได้ดอกเบี้ยสุทธิปรับลดลงจากส่วนต่างดอกเบี้ยสุทธิ (NIM) ลดลง อย่างไรก็ดี ปัจจัยที่สนับสนุนการขยายตัวของกำไรมาจากสำรองหนี้ที่ปรับลดลงต่อเนื่อง และรายได้ที่มิใช่ดอกเบี้ยขยายตัว โดยเฉพาะจากรายได้ค่าธรรมเนียมขยายตัว

ทั้งนี้ คาดว่าสินเชื่อในปีนี้ จะขยายตัว 2.4% (2024: +0.2%) หนุนจากการขยายตัวต่อเนื่องของการบริโภคส่วนหนึ่งจากมาตรการแจกเงินของรัฐบาล และการส่งออออกขยายตัวต่อเนื่อง รวมทั้งการลงทุนเอกชนที่กลับมาขยายตัวคาดว่า NIM จะปรับลดลงเหลือ 3.36% (13 bps YoY) ผลจากการปรับลดอัตราดอกเบี้ย 1 ครั้งในเดือน พ.ย.2567 และคาดคณะกรรมการนโยบายการเงิน (กนจ.) ปรับดอกเบี้ย 1 ครั้ง เหลือ 2.00% สิ้นปีนี้ จาก 2.25% ในปัจจุบัน โดยมองว่าธนาคารกลางสหรัฐส่งสัญญาญาณการปรับลดอัตราดอกเบี้ยลง 2 ครั้งในปีนี้ จากเดิม 4 ครั้ง ทำให้โอกาลที่ไทยจะปรับลดดดอกเบี้ยเร็วและจำนวนหลายครั้งมีข้อจำกัด

ผลจากอัตราการเติบโตของกำไรในปีนี้ แนวโน้มชะลอตัว เราคาดว่า ROE ของกลุ่มธนาคารจะปรับลดลดลงที่ 9.1% ในปีนี้จากราว 9.3 % ในปี 2567 อย่างไรก็ดี ด้วยฐานเงินกองทุนที่แข็งแกร่ง คาดว่าอัตราผลตอบแทนเงินปันผลเฉลี่ยของกลุ่มฯ ยังน่าดึงดูดที่ 5.8% ในปีนี้

Cr. https://www.bangkokbiznews.com/finance/stock/1169671