ใครที่รอซื้ออยู่จังหวะมาถึงแล้ว

Banking Sector : ผลประกอบการ 3Q67 ดีกว่าคาด

แต่แนวโน้มอ่อนแอ

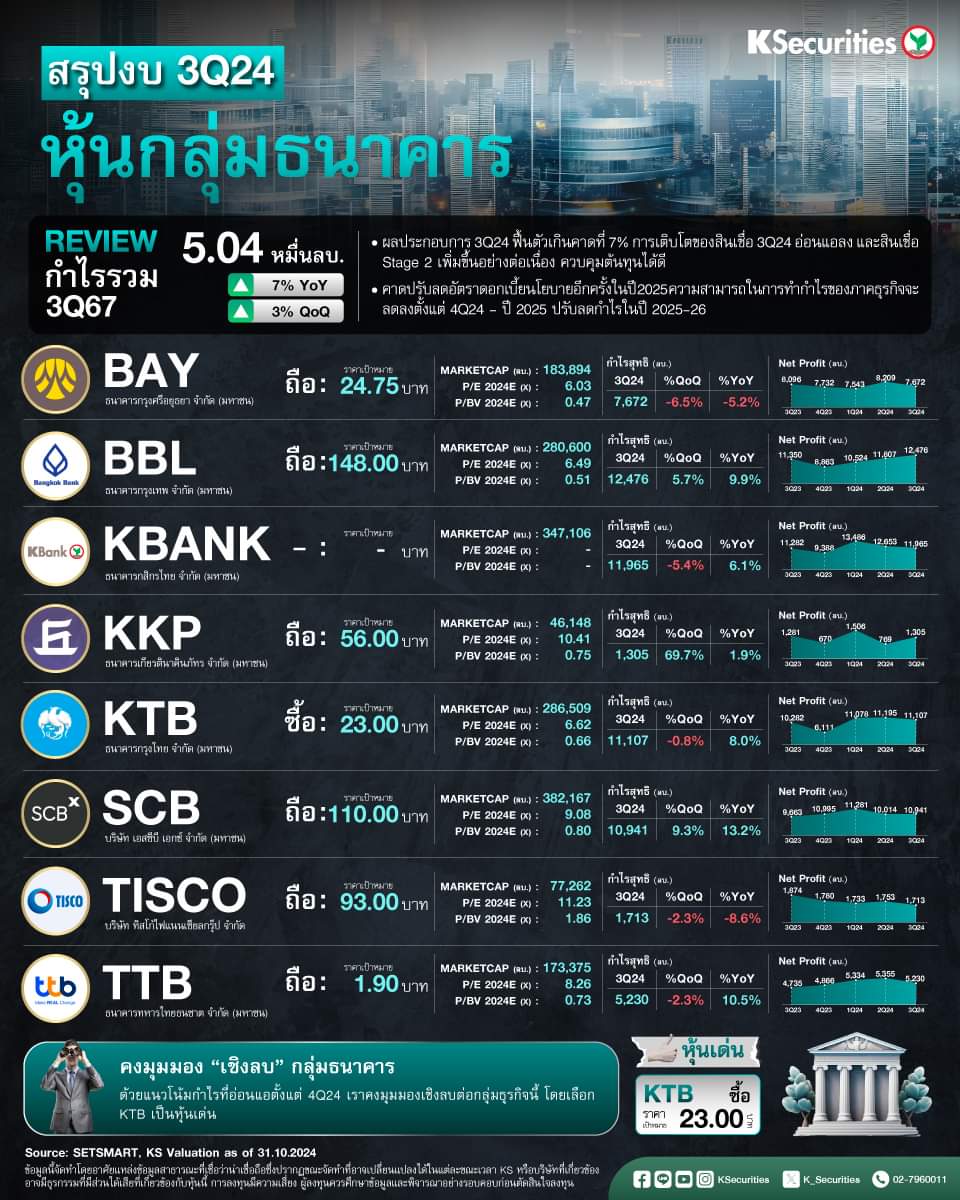

ผลประกอบการไตรมาส 3/2567 ดีกว่าคาดเล็กน้อย กำไรรวมไตรมาส 3/2567 ของภาคธุรกิจนี้อยู่ที่ 5.04 หมื่นลบ. เพิ่มขึ้น 3% QoQ และ 7% YoY (แผนภาพ 1) ผลประกอบการสูงกว่าที่เราคาดไว้ 7% และสูงกว่าที่ตลาดคาดการณ์ 4% กำไรสูงกว่าที่คาดเนื่องจากค่าใช้จ่ายสำรองหนี้สูญ (credit cost) และอัตราส่วนต่างดอกเบี้ย (NIM) ที่ดีกว่าคาด ธนาคารที่ประกาศกำไรดีกว่าคาดด้วยคุณภาพที่ดีเกินคาด ได้แก่ KKP จาก ECL ที่ลดลง และ KTB จากอัตราหนี้สินที่ไม่ก่อให้เกิดรายได้ (NPL ratio) ที่ลดลง ในขณะที่ BBL และ SCB ประกาศกำไรที่แข็งแกร่งกว่าคาด แต่มีความระมัดระวังเกี่ยวกับ NPL

การเติบโตของสินเชื่ออ่อนแอ ด้วยแนวโน้มคุณภาพสินทรัพย์ที่มีเสถียรภาพ ในผลประกอบการไตรมาส 3/2567 เราพบว่าสินเชื่อส่วนใหญ่เติบโตติดลบเนื่องจากการชำระคืนสินเชื่อภาคธุรกิจ อุปสงค์ในอุตสาหกรรมยานยนต์ที่อ่อนแอ และการอนุมัติสินเชื่อที่เข้มงวดขึ้นสำหรับสินเชื่อ SME และสินเชื่อที่อยู่อาศัย นอกจากนี้ยังพบว่า สินเชื่อด้อยคุณภาพ (Stage 2) ยังคงเพิ่มขึ้นในไตรมาส 3/2567 ซึ่งบ่งชี้ถึงความเสี่ยงที่คุณภาพสินทรัพย์จะเสื่อมลง อย่างไรก็ตาม สิ่งที่เป็นสัญญาณบวกคือ รายได้ค่าธรรมเนียมสุทธิเพิ่มขึ้นอย่างมากในทุกธนาคาร ส่วนใหญ่มาจากธุรกิจประกันผ่านธนาคาร (bancassurance) การบริหารความมั่งคั่ง และค่าธรรมเนียมนายหน้า อีกทั้งอัตราส่วนต้นทุนต่อรายได้จะเป็นปัจจัยสำคัญในการปรับปรุงในอนาคต ธนาคารบางแห่ง เช่น KKP, KTB, TTB และ SCB เริ่มเพิ่มอัตราส่วนสินเชื่อต่อเงินฝาก (LDR) ในไตรมาส 3/2567 เพื่อรักษา NIM เตรียมพร้อมสำหรับการปรับลดอัตราดอกเบี้ยตั้งแต่ไตรมาส 4/2567

การปรับลดอัตราดอกเบี้ยนโยบายบ่งชี้ถึงแนวโน้มความสามารถในการทำกำไรที่อ่อนแอในระยะสั้น เราคาดว่าจะมีการปรับลดอัตราดอกเบี้ยนโยบายลงอีกครั้งหนึ่งในปี 2568 เหลือ 2.0% และได้นำสมมติฐานนี้มาปรับใช้ในโมเดลของเรา NIM ของกลุ่มธนาคารจะเริ่มปรับตัวลดลงตั้งแต่ไตรมาส 4/2567 เนื่องจากธนาคารส่วนใหญ่ได้ประกาศปรับลดอัตราดอกเบี้ยเงินกู้ MLR และ MRR ลง 0.125% และ MOR ลง 0.25% ซึ่งจะมีผลตั้งแต่เดือนพ.ย. 2567 นอกจากนี้เราคาดว่าจะส่งผ่านไปยังอัตราดอกเบี้ยเงินกู้ 50% จากการลดอัตราดอกเบี้ยนโยบายอีก 25 bps ในปี 2568 และส่งผ่านไปยังอัตราดอกเบี้ยเงินฝากประจำ 100% ในขณะที่คาดว่าอัตราดอกเบี้ยเงินฝากออมทรัพย์จะไม่เปลี่ยนแปลงในช่วงปี 2567-68 ส่งผลให้เราปรับลดประมาณการกำไรของกลุ่มธนาคารในปี 2568-69 ลง 3% และ 1% เป็น 1.888 แสนลบ. และ 2.031 แสนลบ. ตามลำดับ เนื่องจากการลดลงของสินเชื่อรวมและอัตราดอกเบี้ยสุทธิ เราปรับลดประมาณการกำไรของธนาคารพาณิชย์ขนาดใหญ่ ขณะที่เพิ่มประมาณการกำไรของ KKP และ TISCO เนื่องจากธนาคารพาณิชย์ขนาดเล็กจะได้รับประโยชน์เล็กน้อยจากการลดอัตราดอกเบี้ยนโยบาย เนื่องจากมีสินเชื่อที่เน้นอัตราดอกเบี้ยคงที่อย่างสินเชื่อเช่าซื้อเป็นหลัก หลังจากการปรับปรุงประมาณการ เราคาดว่ากำไรของกลุ่มธนาคารในปี 2568 จะหดตัวลง 1.4%

การบริหารจัดการเงินทุนอย่างมีประสิทธิภาพเพื่อรักษาผลตอบแทนของผู้ถือหุ้นและ ROE จากการประชุมนักวิเคราะห์หลังประกาศผลประกอบการไตรมาส 3/2567 ธนาคารส่วนใหญ่ระบุว่าจะมีการบริหารจัดการเงินทุนเชิงรุกมากขึ้น เช่น อัตราการจ่ายเงินปันผลที่สูงขึ้น เนื่องจากอัตราส่วนเงินกองทุนที่สูงขณะที่แนวโน้มการเติบโตของสินเชื่อชะลอตัว เราเชื่อว่านี่จะเป็นปัจจัยที่น่าสนใจเพียงอย่างเดียวในการลงทุนในกลุ่มธนาคารในปี 2568 โดยคาดว่าจะมีความเสี่ยงขาขึ้นต่ออัตราตอบแทนจากเงินปันผล จากประมาณการปัจจุบันของเรา อัตราตอบแทนจากเงินปันผลในปี 2567-68 น่าจะสูงกว่า 6% โดย SCB และ TISCO น่าจะให้อัตราตอบแทนจากเงินปันผลที่โดดเด่นที่ 8.9% และ 8.0% ในปี 2568 ตามลำดับ

หุ้นกลุ่มธนาคารกำไรดี แต่ แนวโน้มอ่อนแอ

Banking Sector : ผลประกอบการ 3Q67 ดีกว่าคาด

แต่แนวโน้มอ่อนแอ

ผลประกอบการไตรมาส 3/2567 ดีกว่าคาดเล็กน้อย กำไรรวมไตรมาส 3/2567 ของภาคธุรกิจนี้อยู่ที่ 5.04 หมื่นลบ. เพิ่มขึ้น 3% QoQ และ 7% YoY (แผนภาพ 1) ผลประกอบการสูงกว่าที่เราคาดไว้ 7% และสูงกว่าที่ตลาดคาดการณ์ 4% กำไรสูงกว่าที่คาดเนื่องจากค่าใช้จ่ายสำรองหนี้สูญ (credit cost) และอัตราส่วนต่างดอกเบี้ย (NIM) ที่ดีกว่าคาด ธนาคารที่ประกาศกำไรดีกว่าคาดด้วยคุณภาพที่ดีเกินคาด ได้แก่ KKP จาก ECL ที่ลดลง และ KTB จากอัตราหนี้สินที่ไม่ก่อให้เกิดรายได้ (NPL ratio) ที่ลดลง ในขณะที่ BBL และ SCB ประกาศกำไรที่แข็งแกร่งกว่าคาด แต่มีความระมัดระวังเกี่ยวกับ NPL

การเติบโตของสินเชื่ออ่อนแอ ด้วยแนวโน้มคุณภาพสินทรัพย์ที่มีเสถียรภาพ ในผลประกอบการไตรมาส 3/2567 เราพบว่าสินเชื่อส่วนใหญ่เติบโตติดลบเนื่องจากการชำระคืนสินเชื่อภาคธุรกิจ อุปสงค์ในอุตสาหกรรมยานยนต์ที่อ่อนแอ และการอนุมัติสินเชื่อที่เข้มงวดขึ้นสำหรับสินเชื่อ SME และสินเชื่อที่อยู่อาศัย นอกจากนี้ยังพบว่า สินเชื่อด้อยคุณภาพ (Stage 2) ยังคงเพิ่มขึ้นในไตรมาส 3/2567 ซึ่งบ่งชี้ถึงความเสี่ยงที่คุณภาพสินทรัพย์จะเสื่อมลง อย่างไรก็ตาม สิ่งที่เป็นสัญญาณบวกคือ รายได้ค่าธรรมเนียมสุทธิเพิ่มขึ้นอย่างมากในทุกธนาคาร ส่วนใหญ่มาจากธุรกิจประกันผ่านธนาคาร (bancassurance) การบริหารความมั่งคั่ง และค่าธรรมเนียมนายหน้า อีกทั้งอัตราส่วนต้นทุนต่อรายได้จะเป็นปัจจัยสำคัญในการปรับปรุงในอนาคต ธนาคารบางแห่ง เช่น KKP, KTB, TTB และ SCB เริ่มเพิ่มอัตราส่วนสินเชื่อต่อเงินฝาก (LDR) ในไตรมาส 3/2567 เพื่อรักษา NIM เตรียมพร้อมสำหรับการปรับลดอัตราดอกเบี้ยตั้งแต่ไตรมาส 4/2567

การปรับลดอัตราดอกเบี้ยนโยบายบ่งชี้ถึงแนวโน้มความสามารถในการทำกำไรที่อ่อนแอในระยะสั้น เราคาดว่าจะมีการปรับลดอัตราดอกเบี้ยนโยบายลงอีกครั้งหนึ่งในปี 2568 เหลือ 2.0% และได้นำสมมติฐานนี้มาปรับใช้ในโมเดลของเรา NIM ของกลุ่มธนาคารจะเริ่มปรับตัวลดลงตั้งแต่ไตรมาส 4/2567 เนื่องจากธนาคารส่วนใหญ่ได้ประกาศปรับลดอัตราดอกเบี้ยเงินกู้ MLR และ MRR ลง 0.125% และ MOR ลง 0.25% ซึ่งจะมีผลตั้งแต่เดือนพ.ย. 2567 นอกจากนี้เราคาดว่าจะส่งผ่านไปยังอัตราดอกเบี้ยเงินกู้ 50% จากการลดอัตราดอกเบี้ยนโยบายอีก 25 bps ในปี 2568 และส่งผ่านไปยังอัตราดอกเบี้ยเงินฝากประจำ 100% ในขณะที่คาดว่าอัตราดอกเบี้ยเงินฝากออมทรัพย์จะไม่เปลี่ยนแปลงในช่วงปี 2567-68 ส่งผลให้เราปรับลดประมาณการกำไรของกลุ่มธนาคารในปี 2568-69 ลง 3% และ 1% เป็น 1.888 แสนลบ. และ 2.031 แสนลบ. ตามลำดับ เนื่องจากการลดลงของสินเชื่อรวมและอัตราดอกเบี้ยสุทธิ เราปรับลดประมาณการกำไรของธนาคารพาณิชย์ขนาดใหญ่ ขณะที่เพิ่มประมาณการกำไรของ KKP และ TISCO เนื่องจากธนาคารพาณิชย์ขนาดเล็กจะได้รับประโยชน์เล็กน้อยจากการลดอัตราดอกเบี้ยนโยบาย เนื่องจากมีสินเชื่อที่เน้นอัตราดอกเบี้ยคงที่อย่างสินเชื่อเช่าซื้อเป็นหลัก หลังจากการปรับปรุงประมาณการ เราคาดว่ากำไรของกลุ่มธนาคารในปี 2568 จะหดตัวลง 1.4%

การบริหารจัดการเงินทุนอย่างมีประสิทธิภาพเพื่อรักษาผลตอบแทนของผู้ถือหุ้นและ ROE จากการประชุมนักวิเคราะห์หลังประกาศผลประกอบการไตรมาส 3/2567 ธนาคารส่วนใหญ่ระบุว่าจะมีการบริหารจัดการเงินทุนเชิงรุกมากขึ้น เช่น อัตราการจ่ายเงินปันผลที่สูงขึ้น เนื่องจากอัตราส่วนเงินกองทุนที่สูงขณะที่แนวโน้มการเติบโตของสินเชื่อชะลอตัว เราเชื่อว่านี่จะเป็นปัจจัยที่น่าสนใจเพียงอย่างเดียวในการลงทุนในกลุ่มธนาคารในปี 2568 โดยคาดว่าจะมีความเสี่ยงขาขึ้นต่ออัตราตอบแทนจากเงินปันผล จากประมาณการปัจจุบันของเรา อัตราตอบแทนจากเงินปันผลในปี 2567-68 น่าจะสูงกว่า 6% โดย SCB และ TISCO น่าจะให้อัตราตอบแทนจากเงินปันผลที่โดดเด่นที่ 8.9% และ 8.0% ในปี 2568 ตามลำดับ