บล.กรุงศรี ประเมินงบ Q1/68 ของ 7 หุ้นกลุ่มแบงก์

คาดมีกำไร 5.33 หมื่นลบ. ลดลง 3% YoY หลังรายได้ดอกเบี้ยลดลงตามดอกเบี้ยนโยบาย ส่วนรายได้ที่ไม่ใช่ดอกเบี้ยลดลง

แต่หากเทียบ QoQ กำไรทั้งกลุ่มโต 4% เหตุค่าใช้จ่ายการดำเนินงานลดลงตามปัจจัยฤดูกาล

และการตั้งสำรองลดลง มอง KBANK ,KTB ,BBL กำไรโตดีสุด ด้าน NPL ทั้งกลุ่มคาดเพิ่มขึ้นมาที่ 3.70% ส่วนสินเชื่อมองลดลงทุกประเภท เพราะเศรษฐกิจฟื้นตัวช้า ชู KBANK, KTB เป็น Top Pick

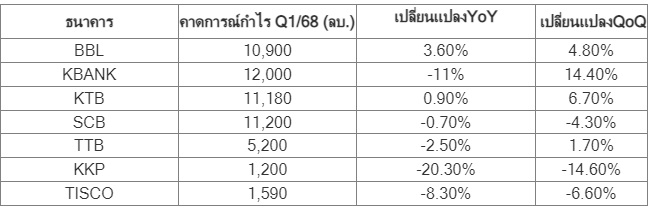

บริษัทหลักทรัพย์ กรุงศรี จำกัด (มหาชน) KSS เปิดเผยผ่านบทวิเคราะห์ โดยคาดกำไรสุทธิของกลุ่มธนาคารพาณิชย์ งวด Q1/68 ของ 7 ธนาคารใหญ่ของไทย (BBL-KBANK-KTB-SCB-TTB-KKP-TISCO )ที่จะประกาศช่วง 17-21 เม.ย.68 ที่ 5.33 หมื่นลบ. ลดลง -3% YoY เพิ่มขึ้น +4% QoQ โดยมาจากปัจจัยดังนี้

1. รายได้ดอกเบี้ย (NII) ลดลง -3% YoY จากการลดลงของ NIM ที่ 3.05% ลดลงจาก 3.15% เพราะการลดลงของ yield on loan จากดอกเบี้ยนโยบายที่ปรับลดลง และการขยายสินเชื่อไปยังกลุ่มที่มีความเสี่ยงต่ำ นอกจากนั้นสินเชื่อรวม -0.5% QoQ จากการลดลงของสินเชื่อทุกประเภท

2. รายได้ที่ไม่ใช่ดอกเบี้ย (Non-NII) ลดลง -3%y-y จากการลดลงของเงินลงทุน (FVTPL)

ขณะที่กำไรเพิ่มขึ้น +4% QoQo จาก

1. ค่าใช้จ่ายในการดำเนินงาน (OPEX) ลดลง -7% QoQ ตามปัจจัยฤดูกาล

2. ค่าใช้จ่ายสำรอง (ECL) ลดลง -4% QoQ จากช่วงปี 67

ธนาคารบริหารจัดการกับคุณภาพสินทรัพย์มาตลอดปี สำหรับคุณภาพสินทรัพย์ NPL ratio คาดที่ 3.70% เพิ่มจาก 3.55% ใน Q4/67 เนื่องจาก Q4/67 มีรายการการแปลงหนี้เป็นทุนของการบินไทย และความไม่แน่นอนในการฟื้นตัวทางเศรษฐกิจ ทำให้ความสามารถในการชำระหนี้ของลูกหนี้ลดลงหากพิจารณารายละเอียดของแต่ละธนาคาร

*** สินเชื่อลดลงเล็กน้อย

สำหรับสินเชื่อรวมในไตรมาสนี้ ประเมินลดลง -1.1% YoY และ-0.5% QoQ หรือคิดเป็น -0.5% YTD จากการลดลงของสินเชื่อทุกประเภท เพราะเศรษฐกิจฟื้นตัวช้า ทำให้ธนาคารมีความเข้มงวดในการปล่อยสินเชื่อมากขึ้น

ในไตรมาสนี้คาด BBL เป็นธนาคารที่สินเชื่อเติบโตเด่นสุด +1.2% QoQ ตามด้วย SCB +0.7% QoQ และ TISCO +0.5% QoQ

ส่วนธนาคารที่รายงานสินเชื่อหดตัว ดังนี้ KKP -0.7% QoQ, TTB -1.5% QoQ, KTB -1.6% QoQ และ KBANK -2.0% QoQ และ ตามลำดับ รายได้ที่ไม่ใช่ดอกเบี้ย (Non-NII) Q1/68 ที่ 4.68 หมื่นลบ. (-3% YoY, -8% QoQ)

การลดลง YoY และ QoQ เพราะเงินลงทุน (FVTPL) สำหรับรายได้ค่าธรรมเนียม-บริการเพิ่มขึ้น +1% YoY ลดลง -2% QoQ จาก bancassurance

*** ตั้งสำรองลดลงถึง 8%

ภาพรวมค่าใช้จ่ายในการดำเนินงาน ( OPEX ) ของธนาคารที่เราศึกษาใน Q1/68 ทรงตัว YoY ขณะที่ลดลง QoQ จากค่าใช้จ่ายทางการตลาด และค่าใช้จ่าย IT ซึ่งเป็นปัจจัยฤดูกาล โดยอัตราส่วนค่าใช้จ่ายต่อรายได้ (cost to income) อยู่ที่ 45.6% เทียบกับ Q1/68 ที่ 44.1% และ Q4/67 ที่ 47.5%

ภาพรวมค่าใช้จ่ายสำรอง (Expected credit loss: ECL) ของธนาคารที่เราศึกษาใน Q1/68 ลดลง -8% YoY และ -4%QoQ จากช่วงปี 67 ธนาคารบริหารจัดการกับคุณภาพสินทรัพย์มาตลอดปี

Gross NPL เพิ่มขึ้น +3% QoQ ทำให้ NPL Ratio อยู่ที่3.70% เพิ่มจาก Q4/67 ที่ 3.55% จาก Q4/67มีรายการการแปลงหนี้เป็นทุนของการบินไทย และความไม่แน่นอนในการฟื้นตัวทางเศรษฐกิจ ทำให้ความสามารถในการช าระหนี้ของลูกหนี้ลดลง อย่างไรก็ตามธนาคารยังมีความแข็งแกร่งในด้านความเพียงพอเรื่องการตั้งสำรองต่อพอร์ต Coverage Ratio ที่ 183% ใกล้กับ Q4/67 ที่ 189%

** แนวโน้มกำไรปี 68

สำหรับปี 68 คาดกำไรสุทธิรวมของกลุ่มธนาคารที่ 2.24แสนลบ. เติบโตช้าลงเหลือ +4% YoY เราคาดเห็นการเติบโตของเศรษฐกิจไทยแนวโน้มฟื้นตัว ทำให้

1. สินเชื่อรวมเพิ่มขึ้น

2. รายได้ค่าธรรมเนียม-บริการเพิ่มขึ้น จากการเจาะกลุ่มลูกค้า wealth มากขึ้น และ Bancassurance

3. ค่าใช้จ่ายสำรอง (credit cost) ลดลง จากจากธนาคารเร่งจัดการคุณภาพสินทรัพย์ตลอดปี 68 ธนาคารเข้มงวดในการปล่อยสินเชื่อมากขึ้น และนโยบายช่วยเหลือลูกหนี้ของ ธปท. และกระตุ้นเศรษฐกิจของรัฐ กลบการลดลงของ NIM จากทิศทางดอกเบี้ยขาลงเราใช้สมมุติฐานดอกเบี้ยนโยบายอยู่ที่ 2.0% ซึ่งมีการปรับลงในเดือนกุมภาพันธ์ 68 และการขยายไปกลุ่มที่มีความเสี่ยงต่ำ สำหรับ NPL Ratio คาดอยู่ที่ 3.70% จาก 67 ที่ 3.55% จาก Q4/68 มีการแปลงหนี้เป็นทุนของการบินไทย และส่วนหนึ่งมาจากโครงการช่วยเหลือลูกหนี้ ทำให้ลูกหนี้อยู่ในชั้น Stage 3 นานขึ้น อย่างไรก็ตามNPL Ratio เป็นระดับที่ธนาคารยังสามารถควบคุมได้ จากความเพียงพอเรื่องการตั้งสำรองต่อพอร์ต Coverage Ratio ยังคงระดับใกล้เคียงกับในอดีตคาดประมาณ 185%

*** KBANK, KTB เป็น Top Pick

เราคง KBANK และ KTB เป็น Top Pick เพราะเป็นธนาคารที่มีความเสี่ยงทางด้านคุณภาพสินทรัพย์น้อยสุด และเป็นธนาคารที่มีการเติบโตของกำไรสุทธิปี 68 สูงสุดในกลุ่มที่ประมาณ +9% y-y ควบคู่กับ PBV multiple อยู่ในระดับที่น่าสนใจที่ 0.6-0.7x

เราชอบ KBANK เพราะ

1. เราคาดว่ามีโอกาสเห็นค่าใช้จ่ายสำรอง (credit cost) กลับสู่ระดับปกติในปี 68 ที่ 140-160 bps.

2. กำไรสุทธิ 68 คาดเติบโต +9% YoY มากกว่ากลุ่มที่ +4% YoY

3. มีโอกาสเห็นการปรับเพิ่ม dividend payout ratio และ ROE ได้ในอนาคต

เราชอบ KTB เพราะ

1. กำไรสุทธิ 68 เติบโต +9%YoY มากกว่ากลุ่มที่ +4% YoY

2. ได้ผลบวกจากงบประมาณภาครัฐคาดว่ามีการเร่งเบิกจ่ายในครึ่งปีแรก 68

3. ปันผลต่อปีสูง dividend yield คาดที่7% โดย 67 ประกาศจ่ายปันผลคิดเป็น dividend yield ที่7% ขึ้น XD วันที่16 เม.ย.68

BBL (NEUTRAL, TP25F ที่160 บ.)

เรามอง BBL ปันผลต่อปีต่ำสุดในกลุ่มธนาคาร dividend yield คาดที่5.6% โดย 2H24 ประกาศจ่ายปันผลคิดเป็น dividend yield ที่4.3% ขึ้น XD วันที่ 23 เม.ย.68 และคาดก าไรสุทธิปี 68 เติบโต +1% YoY น้อยกว่ากลุ่ม +4%YoY

KBANK ( BUY, TP25F ที่178 บ.)

เรามอง KBANK มีโอกาสเห็นค่าใช้จ่ายสำรอง (credit cost) กลับสู่ระดับปกติในปี 68 ที่ 140-160 bps. และกำไรสุทธิปี 68 คาดเติบโต +9% YoY มากกว่ากลุ่มที่ +4%YoY และ มีโอกาสเห็นการปรับเพิ่ม dividend payout ratio และ ROE ได้ในอนาคต

KTB (BUY, TP25F 27 บ.)

เรามอง KTB มีกำไรสุทธิปี 68 เติบโต +9% YoY มากกว่ากลุ่มที่ +4% YoY และได้ผลบวกจากงบประมาณภาครัฐคาดว่ามีการเร่งเบิกจ่ายในครึ่งปีแรก 68 รวมถึงปันผลต่อปีสูง dividend yield คาดที่7% โดย 67 ประกาศจ่ายปันผลคิดเป็น dividend yield ที่7% ขึ้น XD วันที่16 เม.ย.68

SCB (NEUTRAL, TP25F 120 บ.)

เรามอง SCB คงปันผลเด่น dividend yield สูงสุดในกลุ่มธนาคารประมาณ 8-9% ต่อปีโดยครึ่งปีหลัง 67 ประกาศจ่ายปันผล 8.44 บ./หุ้นคิดเป็น dividend yield ที่6.8% ขึ้น XD วันที่ 16 เม.ย.68

TTB ( BUY , TP25F 2.2 บ.)

เรามอง TTB มีผลประโยชน์ทางภาษีเหลือจำนวน 1.06 หมื่นลบ. ณปี 67 (สามารถใช้ได้ถึงปี 71) และการตั้งสำรองน้อยลง คาดช่วยหนุนกำไรสุทธิในช่วงปี 68 และปันผลต่อปีสูง dividend yield คาดที่ 7% โดยครึ่งหลังปี 67 ประกาศจ่ายปันผลระหว่าง 0.064 - 0.067บ. /หุ้น คิดเป็น dividend yield ที่3.2-3.3% ขึ้น XD วันที่25 เม.ย.68

KKP ( NEUTRAL, TP25F 55 บ.)

เรามอง KKP แม้เรามองตลาดเช่าซื้อซึ่งเป็นพอร์ตหลักของ KKP (45% ของสินเชื่อรวม) ยังไม่มีปัจจัยบวก และคาดปัญหาลากยาวไปอีกสักระยะแต่เงินปันผลทั้งปีคาดที่7% โดยครึ่งปีหลัง 67 ประกาศจ่ายปันผล 2.75 บ. /หุ้น คิดเป็น dividend yield ที่5% ขึ้น XD วันที่ 2 พ.ค.68

TISCO ( NEUTRAL, TP25F 94 บ.)

เราคงมองTISCO เป็นหุ้นปันผล โดยมีปันผลเด่น dividend yield สูงสุดติดอันดับ 1 ใน 2ของกลุ่มธนาคารคาดที่ 8% โดยครึ่งปีหลังจ่ายที่ 5.75 บ./หุ้น dividend yield ที่ 6% ขึ้น XD วันที่ 25 เม.ย.68

https://www.efinancethai.com/LastestNews/LatestNewsMain.aspx?ref=A&id=eFFhTkszbXc5NGc9&fbclid=IwY2xjawJPRx9leHRuA2FlbQIxMAABHaelYPFzju3IwGjuLyWXrUShKdj_EEzLxdgISEvsEcaomN71uD_0U2kczQ_aem_LX6_D4o5uCieqybvyzTPVQ

ส่องงบ 7 หุ้นแบงก์ Q1/68 โบรกฯคาดกำไรรวม 5.33 หมื่นลบ. ลดลง 3% ยก KBANK - KTB เด่นสุด

คาดมีกำไร 5.33 หมื่นลบ. ลดลง 3% YoY หลังรายได้ดอกเบี้ยลดลงตามดอกเบี้ยนโยบาย ส่วนรายได้ที่ไม่ใช่ดอกเบี้ยลดลง

แต่หากเทียบ QoQ กำไรทั้งกลุ่มโต 4% เหตุค่าใช้จ่ายการดำเนินงานลดลงตามปัจจัยฤดูกาล

และการตั้งสำรองลดลง มอง KBANK ,KTB ,BBL กำไรโตดีสุด ด้าน NPL ทั้งกลุ่มคาดเพิ่มขึ้นมาที่ 3.70% ส่วนสินเชื่อมองลดลงทุกประเภท เพราะเศรษฐกิจฟื้นตัวช้า ชู KBANK, KTB เป็น Top Pick

ภาพรวมค่าใช้จ่ายสำรอง (Expected credit loss: ECL) ของธนาคารที่เราศึกษาใน Q1/68 ลดลง -8% YoY และ -4%QoQ จากช่วงปี 67 ธนาคารบริหารจัดการกับคุณภาพสินทรัพย์มาตลอดปี

1. เราคาดว่ามีโอกาสเห็นค่าใช้จ่ายสำรอง (credit cost) กลับสู่ระดับปกติในปี 68 ที่ 140-160 bps.

2. กำไรสุทธิ 68 คาดเติบโต +9% YoY มากกว่ากลุ่มที่ +4% YoY

3. มีโอกาสเห็นการปรับเพิ่ม dividend payout ratio และ ROE ได้ในอนาคต

1. กำไรสุทธิ 68 เติบโต +9%YoY มากกว่ากลุ่มที่ +4% YoY

2. ได้ผลบวกจากงบประมาณภาครัฐคาดว่ามีการเร่งเบิกจ่ายในครึ่งปีแรก 68

3. ปันผลต่อปีสูง dividend yield คาดที่7% โดย 67 ประกาศจ่ายปันผลคิดเป็น dividend yield ที่7% ขึ้น XD วันที่16 เม.ย.68

เรามอง BBL ปันผลต่อปีต่ำสุดในกลุ่มธนาคาร dividend yield คาดที่5.6% โดย 2H24 ประกาศจ่ายปันผลคิดเป็น dividend yield ที่4.3% ขึ้น XD วันที่ 23 เม.ย.68 และคาดก าไรสุทธิปี 68 เติบโต +1% YoY น้อยกว่ากลุ่ม +4%YoY

เรามอง KBANK มีโอกาสเห็นค่าใช้จ่ายสำรอง (credit cost) กลับสู่ระดับปกติในปี 68 ที่ 140-160 bps. และกำไรสุทธิปี 68 คาดเติบโต +9% YoY มากกว่ากลุ่มที่ +4%YoY และ มีโอกาสเห็นการปรับเพิ่ม dividend payout ratio และ ROE ได้ในอนาคต

เรามอง KTB มีกำไรสุทธิปี 68 เติบโต +9% YoY มากกว่ากลุ่มที่ +4% YoY และได้ผลบวกจากงบประมาณภาครัฐคาดว่ามีการเร่งเบิกจ่ายในครึ่งปีแรก 68 รวมถึงปันผลต่อปีสูง dividend yield คาดที่7% โดย 67 ประกาศจ่ายปันผลคิดเป็น dividend yield ที่7% ขึ้น XD วันที่16 เม.ย.68

เรามอง SCB คงปันผลเด่น dividend yield สูงสุดในกลุ่มธนาคารประมาณ 8-9% ต่อปีโดยครึ่งปีหลัง 67 ประกาศจ่ายปันผล 8.44 บ./หุ้นคิดเป็น dividend yield ที่6.8% ขึ้น XD วันที่ 16 เม.ย.68

เรามอง TTB มีผลประโยชน์ทางภาษีเหลือจำนวน 1.06 หมื่นลบ. ณปี 67 (สามารถใช้ได้ถึงปี 71) และการตั้งสำรองน้อยลง คาดช่วยหนุนกำไรสุทธิในช่วงปี 68 และปันผลต่อปีสูง dividend yield คาดที่ 7% โดยครึ่งหลังปี 67 ประกาศจ่ายปันผลระหว่าง 0.064 - 0.067บ. /หุ้น คิดเป็น dividend yield ที่3.2-3.3% ขึ้น XD วันที่25 เม.ย.68

เรามอง KKP แม้เรามองตลาดเช่าซื้อซึ่งเป็นพอร์ตหลักของ KKP (45% ของสินเชื่อรวม) ยังไม่มีปัจจัยบวก และคาดปัญหาลากยาวไปอีกสักระยะแต่เงินปันผลทั้งปีคาดที่7% โดยครึ่งปีหลัง 67 ประกาศจ่ายปันผล 2.75 บ. /หุ้น คิดเป็น dividend yield ที่5% ขึ้น XD วันที่ 2 พ.ค.68

TISCO ( NEUTRAL, TP25F 94 บ.)

เราคงมองTISCO เป็นหุ้นปันผล โดยมีปันผลเด่น dividend yield สูงสุดติดอันดับ 1 ใน 2ของกลุ่มธนาคารคาดที่ 8% โดยครึ่งปีหลังจ่ายที่ 5.75 บ./หุ้น dividend yield ที่ 6% ขึ้น XD วันที่ 25 เม.ย.68