เครดิตบทความ SCBS

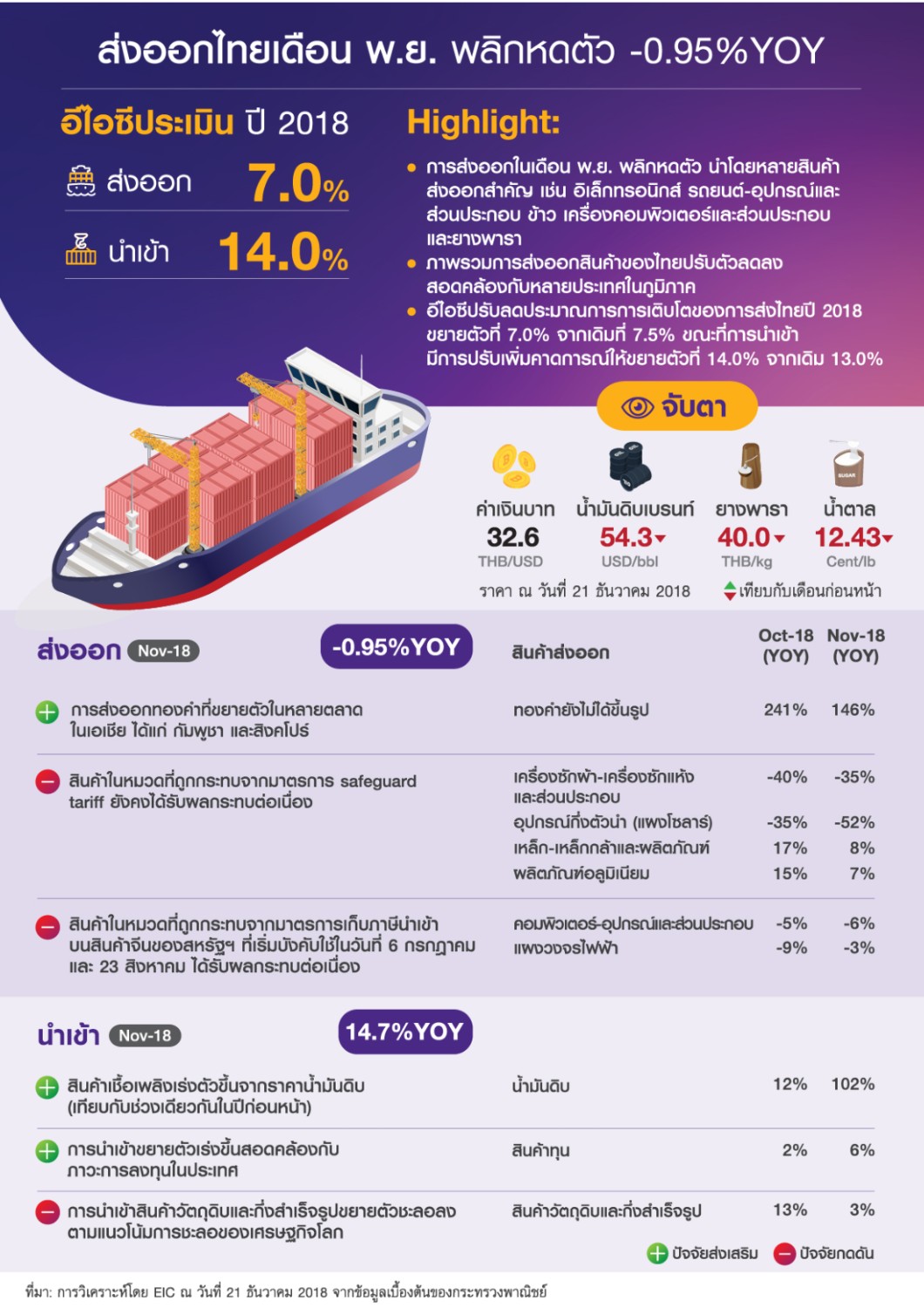

มูลค่าการส่งออกไทยเดือน พ.ย. พลิกกลับมาหดตัวที่ -0.95%YOY หลังจากที่ขยายตัว 8.7%YOY ในเดือนก่อนหน้า และหากหักทองคำ พบว่าการส่งออกหดตัวที่ -1.8%YOY

โดยสินค้าหลักที่มีการหดตัว ได้แก่ อิเล็กทรอนิกส์ (-9.5%YOY) รถยนต์-อุปกรณ์และส่วนประกอบ (-8.0%YOY) ข้าว (-22.4%YOY) เครื่องคอมพิวเตอร์และส่วนประกอบ (-6.1%YOY) และยางพารา (-25.0%YOY)

ในมิติของการส่งออกรายประเทศ พบว่าการส่งออกของไทยมีการหดตัวในหลายตลาดสำคัญ ได้แก่ การส่งออกไปยังตลาดจีน (-8.9%YOY) เกาหลีใต้ (-1.8%YOY) ไต้หวัน (-3.0%YOY) ยุโรป (-2.0%YOY) ออสเตรเลีย (-11.8%YOY) และแอฟริกา (-9.8%YOY) อย่างไรก็ดี มูลค่าการส่งออกไปยังสหรัฐฯ ยังคงขยายตัวต่อเนื่องที่ 11.9%YOY โดยมีสินค้าส่งออกสำคัญคือ คอมพิวเตอร์และส่วนประกอบ ผลิตภัณฑ์ยาง อัญมณีและเครื่องประดับ และเหล็กและผลิตภัณฑ์ นอกจากนี้ การส่งออกไปยังญี่ปุ่น ซีแอลเอ็มวี และอินเดีย ยังสามารถขยายตัวได้ที่ 4.3%YOY 17.6%YOY และ 3.6%YOY ตามลำดับ

ทั้งนี้ ในช่วง 11 เดือนแรกของปี 2018 มูลค่าการส่งออกยังขยายตัวที่ 7.3%YOY และหากหักทองคำ จะขยายตัวที่ 8.1%YOY

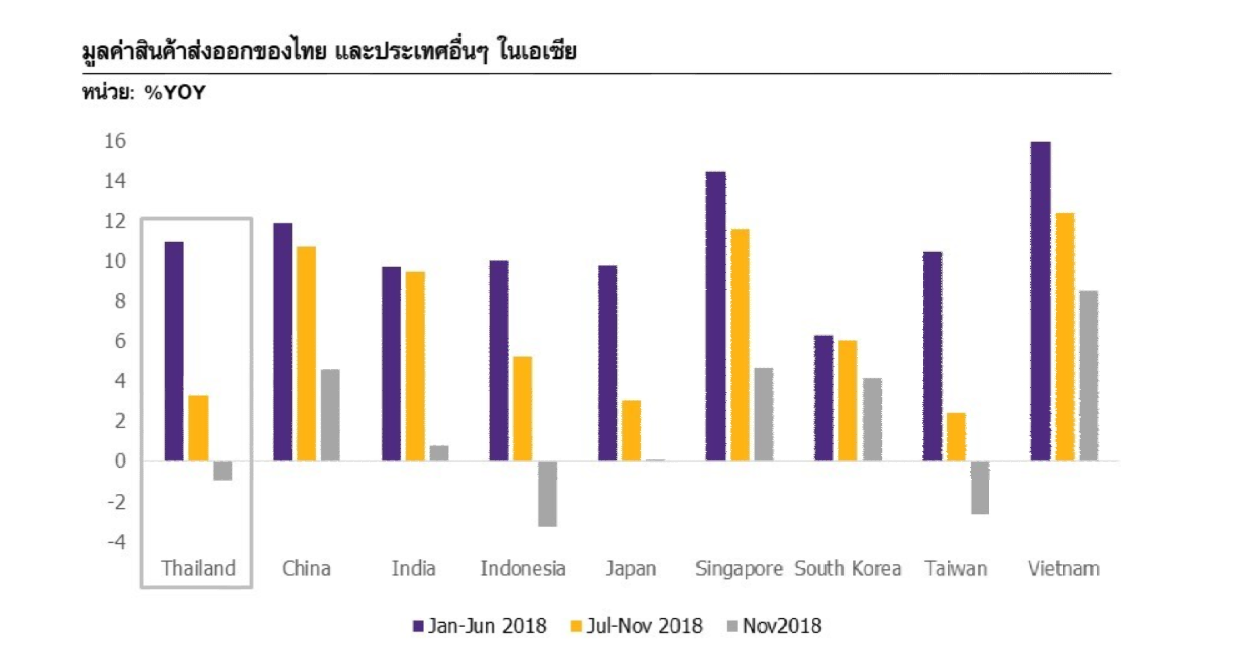

ภาพรวมการส่งออกสินค้าของไทยที่ปรับตัวลดลงสอดคล้องกับหลายประเทศในภูมิภาค โดยจากรูปที่ 1 พบว่ามูลค่าการส่งออกในช่วงครึ่งปีหลังของปี 2018 เทียบกับช่วงครึ่งปีแรกในหลายประเทศ มีการชะลอตัวลงอย่างเห็นได้ชัด นอกจากนี้ หากพิจารณาข้อมูลล่าสุดในเดือน พ.ย. พบว่ามูลค่าการส่งออกในหลายประเทศมีการชะลอลงจากเดือนก่อนหน้าอย่างชัดเจน โดยมีประเทศอินโดนิเซียและไต้หวัน ที่มูลค่าการส่งออกพลิกกลับมาหดตัวเช่นเดียวกับไทย

สินค้าส่งออกไทยหลายรายการยังคงได้รับผลกระทบโดยตรงจากมาตรการเก็บภาษีนำเข้าของสหรัฐฯ โดยสินค้าส่งออกที่ถูกตั้งเก็บภาษีนำเข้าโดยสหรัฐฯ ได้แก่ อุปกรณ์กึ่งตัวนำ (แผงโซลาร์) และเครื่องซักผ้า-เครื่องซักแห้งและส่วนประกอบ ในเดือน พ.ย. มีการหดตัวในตลาดสหรัฐฯ ที่ -85.9%YOY และ -94.1%YOY ตามลำดับ หดตัวต่อเนื่องจากเดือนก่อนหน้า ทำให้มูลค่าการส่งออกของสินค้ากลุ่มดังกล่าวในภาพรวมทุกตลาดส่งออกหดตัวที่ -51.9%YOY และ -34.6%YOY ตามลำดับ ขณะที่มูลค่าส่งออกเหล็ก-เหล็กกล้าและผลิตภัณฑ์ และผลิตภัณฑ์อลูมิเนียมที่เกี่ยวเนื่องโดยตรงกับมาตรการเก็บภาษีนำเข้าของสหรัฐฯ ยังขยายตัวได้ในตลาดสหรัฐฯ ที่ 35.7%YOY และ 57.8%YOY และในภาพรวมทุกตลาดส่งออกของสินค้าดังกล่าวยังขยายตัวได้ที่ 7.6%YOY และ 7.2%YOY ตามลำดับ

สินค้าส่งออกของไทยที่ได้รับผลกระทบทางอ้อมจากสงครามการค้าระหว่างสหรัฐฯ และจีน ผ่านห่วงโซ่อุปทาน ยังคงมีการหดตัวต่อเนื่อง โดยมูลค่าการส่งออกของไทยไปยังจีนในหมวดแผงวงจรไฟฟ้า และเครื่องคอมพิวเตอร์-อุปกรณ์และส่วนประกอบซึ่งคาดว่าบางส่วนอยู่ในห่วงโซ่อุปทานของสินค้าจีนที่ถูกขึ้นภาษีนำเข้าโดยสหรัฐฯ มีการหดตัวที่ -29.6%YOY และ -19.3%YOY ตามลำดับ อย่างไรก็ดี สินค้าประเภทเม็ดพลาสติก และเคมีภัณฑ์ ที่คาดว่าจะได้รับผลกระทบทางอ้อมจากมาตรการเก็บภาษีนำเข้าจากจีนของสหรัฐฯ เช่นกัน ยังคงสามารถขยายตัวได้ดีที่ 6.9%YOY และ 64.6%YOY ตามลำดับ

มูลค่าการนำเข้าขยายตัวที่ 14.7%YOY เร่งขึ้นจากการเติบโตที่ 11.2%YOY ในเดือนก่อนหน้า โดยเป็นการขยายตัวในทุกหมวดสินค้า นำโดยหมวดสินค้าเชื้อเพลิงที่ขยายตัวตามมูลค่าการนำเข้าน้ำมันดิบที่ขยายตัวสูงถึง 101.9%YOY ในส่วนของหมวดสินค้าทุนขยายตัวเร่งขึ้นเช่นกันที่ 6.0%YOY จาก 1.5%YOY ในเดือนก่อนหน้า โดยได้รับการสนับสนุนจากเครื่องจักรกลและส่วนประกอบที่พลิกกลับมาขยายตัวในเดือนนี้ ขณะที่การนำเข้าหมวดสินค้าวัตถุดิบและกึ่งสำเร็จรูป และสินค้าอุปโภคยังขยายตัวได้ดี แม้จะชะลอลงจากเดือนก่อนหน้า ทั้งนี้ การนำเข้าในช่วง 11 เดือนแรกของปี 2018 เติบโตที่ 14.8%YOY และหากหักทองคำ การนำเข้าในเดือน พ.ย. ขยายตัวที่ 11.1%YOY (13.9%YTD)

Implication.png

886_20100622103105.gif

อีไอซีคาดการเติบโตของการส่งออกไทยปี 2018 มีแนวโน้มขยายตัวที่ 7.0% ปรับลดจากคาดการณ์ก่อนหน้าที่ 7.5% เนื่องจากตัวเลขการส่งออกในเดือน พ.ย. ที่ลดลงมากกว่าที่คาด ทำให้ภาพรวมในการขยายตัวของการส่งออกในช่วง 11 เดือนแรกขยายตัวได้ต่ำกว่าที่คาดไว้เดิม ทั้งนี้ ในช่วงเดือนสุดท้ายของปี 2018 คาดว่าการส่งออกจะกลับมาขยายตัวเป็นบวกได้เล็กน้อย ซึ่งส่วนหนึ่งเกิดจากปัจจัยฐานต่ำในปีก่อนหน้า ขณะที่คาดว่าการส่งออกไทยปี 2019 มีแนวโน้มขยายตัวแต่อัตราการเติบโตจะชะลอลงจากปี 2018 อย่างมีนัยสำคัญ เนื่องจากแนวโน้มเศรษฐกิจโลกที่คาดว่าจะขยายตัวชะลอลงประกอบกับความกังวลด้านสงครามการค้าระหว่างจีนและสหรัฐฯ นอกจากนี้ ยังคาดว่าราคาน้ำมันดิบโลกก็จะมีทิศทางลดลงเช่นเดียวกันส่งผลกระทบต่อมูลค่าการส่งออกน้ำมันสำเร็จรูปและเคมีภัณฑ์ซึ่งเป็นกลุ่มสินค้าส่งออกสำคัญของไทย ทั้งนี้ ในช่วงเดือน มี.ค. 2019 จะต้องมีการติดตามท่าทีของทางจีนและสหรัฐฯ ต่อมาตรการสงครามการค้า เนื่องจากเป็นช่วงที่ข้อตกลงยุติการทำสงครามการค้าระหว่างกันเป็นเวลา 90 วัน หมดอายุลง

อีไอซีปรับประมาณการการเติบโตของการนำเข้าของไทยปี 2018 ให้มีการขยายตัวที่ 14% จากคาดการณ์เดิมที่ 13% โดยเป็นผลจากการเร่งตัวของการนำเข้าสินค้าในเดือน พ.ย. ที่มากกว่าคาดการณ์เดิม ขณะที่ในเดือนสุดท้ายของปี คาดว่ามูลค่าการนำเข้าสินค้ามีทิศทางชะลอลงตามทิศทางการลดลงของราคาน้ำมันดิบโลก ทั้งนี้ อัตราการเติบโตของการนำเข้าสินค้าของไทยในปี 2019 มีแนวโน้มขยายตัวชะลอลง จากในส่วนของการนำเข้าวัตถุดิบสำหรับการผลิตเพื่อส่งออกสอดคล้องกับแนวโน้มการเติบโตที่ชะลอลงของภาคการส่งออก อีกทั้งจะมีผลมาจากราคาน้ำมันดิบโลกที่คาดว่าจะลดลง ส่งผลให้คาดว่ามูลค่าการนำเข้าสินค้าเชื้อเพลิงมีแนวโน้มปรับลดลงตามไปด้วย อย่างไรก็ดี คาดว่าสินค้านำเข้าประเภทสินค้าทุนและอุปโภคบริโภค จะยังคงขยายตัวต่อเนื่องตามทิศทางการขยายตัวของการบริโภคภาคเอกชน และการลงทุนในประเทศ ทั้งจากภาคเอกชนและภาครัฐ

ส่งออกไทยเดือน พ.ย. พลิกหดตัว -0.95%YOY

มูลค่าการส่งออกไทยเดือน พ.ย. พลิกกลับมาหดตัวที่ -0.95%YOY หลังจากที่ขยายตัว 8.7%YOY ในเดือนก่อนหน้า และหากหักทองคำ พบว่าการส่งออกหดตัวที่ -1.8%YOY

โดยสินค้าหลักที่มีการหดตัว ได้แก่ อิเล็กทรอนิกส์ (-9.5%YOY) รถยนต์-อุปกรณ์และส่วนประกอบ (-8.0%YOY) ข้าว (-22.4%YOY) เครื่องคอมพิวเตอร์และส่วนประกอบ (-6.1%YOY) และยางพารา (-25.0%YOY)

ในมิติของการส่งออกรายประเทศ พบว่าการส่งออกของไทยมีการหดตัวในหลายตลาดสำคัญ ได้แก่ การส่งออกไปยังตลาดจีน (-8.9%YOY) เกาหลีใต้ (-1.8%YOY) ไต้หวัน (-3.0%YOY) ยุโรป (-2.0%YOY) ออสเตรเลีย (-11.8%YOY) และแอฟริกา (-9.8%YOY) อย่างไรก็ดี มูลค่าการส่งออกไปยังสหรัฐฯ ยังคงขยายตัวต่อเนื่องที่ 11.9%YOY โดยมีสินค้าส่งออกสำคัญคือ คอมพิวเตอร์และส่วนประกอบ ผลิตภัณฑ์ยาง อัญมณีและเครื่องประดับ และเหล็กและผลิตภัณฑ์ นอกจากนี้ การส่งออกไปยังญี่ปุ่น ซีแอลเอ็มวี และอินเดีย ยังสามารถขยายตัวได้ที่ 4.3%YOY 17.6%YOY และ 3.6%YOY ตามลำดับ

ทั้งนี้ ในช่วง 11 เดือนแรกของปี 2018 มูลค่าการส่งออกยังขยายตัวที่ 7.3%YOY และหากหักทองคำ จะขยายตัวที่ 8.1%YOY

ภาพรวมการส่งออกสินค้าของไทยที่ปรับตัวลดลงสอดคล้องกับหลายประเทศในภูมิภาค โดยจากรูปที่ 1 พบว่ามูลค่าการส่งออกในช่วงครึ่งปีหลังของปี 2018 เทียบกับช่วงครึ่งปีแรกในหลายประเทศ มีการชะลอตัวลงอย่างเห็นได้ชัด นอกจากนี้ หากพิจารณาข้อมูลล่าสุดในเดือน พ.ย. พบว่ามูลค่าการส่งออกในหลายประเทศมีการชะลอลงจากเดือนก่อนหน้าอย่างชัดเจน โดยมีประเทศอินโดนิเซียและไต้หวัน ที่มูลค่าการส่งออกพลิกกลับมาหดตัวเช่นเดียวกับไทย

สินค้าส่งออกไทยหลายรายการยังคงได้รับผลกระทบโดยตรงจากมาตรการเก็บภาษีนำเข้าของสหรัฐฯ โดยสินค้าส่งออกที่ถูกตั้งเก็บภาษีนำเข้าโดยสหรัฐฯ ได้แก่ อุปกรณ์กึ่งตัวนำ (แผงโซลาร์) และเครื่องซักผ้า-เครื่องซักแห้งและส่วนประกอบ ในเดือน พ.ย. มีการหดตัวในตลาดสหรัฐฯ ที่ -85.9%YOY และ -94.1%YOY ตามลำดับ หดตัวต่อเนื่องจากเดือนก่อนหน้า ทำให้มูลค่าการส่งออกของสินค้ากลุ่มดังกล่าวในภาพรวมทุกตลาดส่งออกหดตัวที่ -51.9%YOY และ -34.6%YOY ตามลำดับ ขณะที่มูลค่าส่งออกเหล็ก-เหล็กกล้าและผลิตภัณฑ์ และผลิตภัณฑ์อลูมิเนียมที่เกี่ยวเนื่องโดยตรงกับมาตรการเก็บภาษีนำเข้าของสหรัฐฯ ยังขยายตัวได้ในตลาดสหรัฐฯ ที่ 35.7%YOY และ 57.8%YOY และในภาพรวมทุกตลาดส่งออกของสินค้าดังกล่าวยังขยายตัวได้ที่ 7.6%YOY และ 7.2%YOY ตามลำดับ

สินค้าส่งออกของไทยที่ได้รับผลกระทบทางอ้อมจากสงครามการค้าระหว่างสหรัฐฯ และจีน ผ่านห่วงโซ่อุปทาน ยังคงมีการหดตัวต่อเนื่อง โดยมูลค่าการส่งออกของไทยไปยังจีนในหมวดแผงวงจรไฟฟ้า และเครื่องคอมพิวเตอร์-อุปกรณ์และส่วนประกอบซึ่งคาดว่าบางส่วนอยู่ในห่วงโซ่อุปทานของสินค้าจีนที่ถูกขึ้นภาษีนำเข้าโดยสหรัฐฯ มีการหดตัวที่ -29.6%YOY และ -19.3%YOY ตามลำดับ อย่างไรก็ดี สินค้าประเภทเม็ดพลาสติก และเคมีภัณฑ์ ที่คาดว่าจะได้รับผลกระทบทางอ้อมจากมาตรการเก็บภาษีนำเข้าจากจีนของสหรัฐฯ เช่นกัน ยังคงสามารถขยายตัวได้ดีที่ 6.9%YOY และ 64.6%YOY ตามลำดับ

มูลค่าการนำเข้าขยายตัวที่ 14.7%YOY เร่งขึ้นจากการเติบโตที่ 11.2%YOY ในเดือนก่อนหน้า โดยเป็นการขยายตัวในทุกหมวดสินค้า นำโดยหมวดสินค้าเชื้อเพลิงที่ขยายตัวตามมูลค่าการนำเข้าน้ำมันดิบที่ขยายตัวสูงถึง 101.9%YOY ในส่วนของหมวดสินค้าทุนขยายตัวเร่งขึ้นเช่นกันที่ 6.0%YOY จาก 1.5%YOY ในเดือนก่อนหน้า โดยได้รับการสนับสนุนจากเครื่องจักรกลและส่วนประกอบที่พลิกกลับมาขยายตัวในเดือนนี้ ขณะที่การนำเข้าหมวดสินค้าวัตถุดิบและกึ่งสำเร็จรูป และสินค้าอุปโภคยังขยายตัวได้ดี แม้จะชะลอลงจากเดือนก่อนหน้า ทั้งนี้ การนำเข้าในช่วง 11 เดือนแรกของปี 2018 เติบโตที่ 14.8%YOY และหากหักทองคำ การนำเข้าในเดือน พ.ย. ขยายตัวที่ 11.1%YOY (13.9%YTD)

Implication.png

886_20100622103105.gif

อีไอซีคาดการเติบโตของการส่งออกไทยปี 2018 มีแนวโน้มขยายตัวที่ 7.0% ปรับลดจากคาดการณ์ก่อนหน้าที่ 7.5% เนื่องจากตัวเลขการส่งออกในเดือน พ.ย. ที่ลดลงมากกว่าที่คาด ทำให้ภาพรวมในการขยายตัวของการส่งออกในช่วง 11 เดือนแรกขยายตัวได้ต่ำกว่าที่คาดไว้เดิม ทั้งนี้ ในช่วงเดือนสุดท้ายของปี 2018 คาดว่าการส่งออกจะกลับมาขยายตัวเป็นบวกได้เล็กน้อย ซึ่งส่วนหนึ่งเกิดจากปัจจัยฐานต่ำในปีก่อนหน้า ขณะที่คาดว่าการส่งออกไทยปี 2019 มีแนวโน้มขยายตัวแต่อัตราการเติบโตจะชะลอลงจากปี 2018 อย่างมีนัยสำคัญ เนื่องจากแนวโน้มเศรษฐกิจโลกที่คาดว่าจะขยายตัวชะลอลงประกอบกับความกังวลด้านสงครามการค้าระหว่างจีนและสหรัฐฯ นอกจากนี้ ยังคาดว่าราคาน้ำมันดิบโลกก็จะมีทิศทางลดลงเช่นเดียวกันส่งผลกระทบต่อมูลค่าการส่งออกน้ำมันสำเร็จรูปและเคมีภัณฑ์ซึ่งเป็นกลุ่มสินค้าส่งออกสำคัญของไทย ทั้งนี้ ในช่วงเดือน มี.ค. 2019 จะต้องมีการติดตามท่าทีของทางจีนและสหรัฐฯ ต่อมาตรการสงครามการค้า เนื่องจากเป็นช่วงที่ข้อตกลงยุติการทำสงครามการค้าระหว่างกันเป็นเวลา 90 วัน หมดอายุลง

อีไอซีปรับประมาณการการเติบโตของการนำเข้าของไทยปี 2018 ให้มีการขยายตัวที่ 14% จากคาดการณ์เดิมที่ 13% โดยเป็นผลจากการเร่งตัวของการนำเข้าสินค้าในเดือน พ.ย. ที่มากกว่าคาดการณ์เดิม ขณะที่ในเดือนสุดท้ายของปี คาดว่ามูลค่าการนำเข้าสินค้ามีทิศทางชะลอลงตามทิศทางการลดลงของราคาน้ำมันดิบโลก ทั้งนี้ อัตราการเติบโตของการนำเข้าสินค้าของไทยในปี 2019 มีแนวโน้มขยายตัวชะลอลง จากในส่วนของการนำเข้าวัตถุดิบสำหรับการผลิตเพื่อส่งออกสอดคล้องกับแนวโน้มการเติบโตที่ชะลอลงของภาคการส่งออก อีกทั้งจะมีผลมาจากราคาน้ำมันดิบโลกที่คาดว่าจะลดลง ส่งผลให้คาดว่ามูลค่าการนำเข้าสินค้าเชื้อเพลิงมีแนวโน้มปรับลดลงตามไปด้วย อย่างไรก็ดี คาดว่าสินค้านำเข้าประเภทสินค้าทุนและอุปโภคบริโภค จะยังคงขยายตัวต่อเนื่องตามทิศทางการขยายตัวของการบริโภคภาคเอกชน และการลงทุนในประเทศ ทั้งจากภาคเอกชนและภาครัฐ