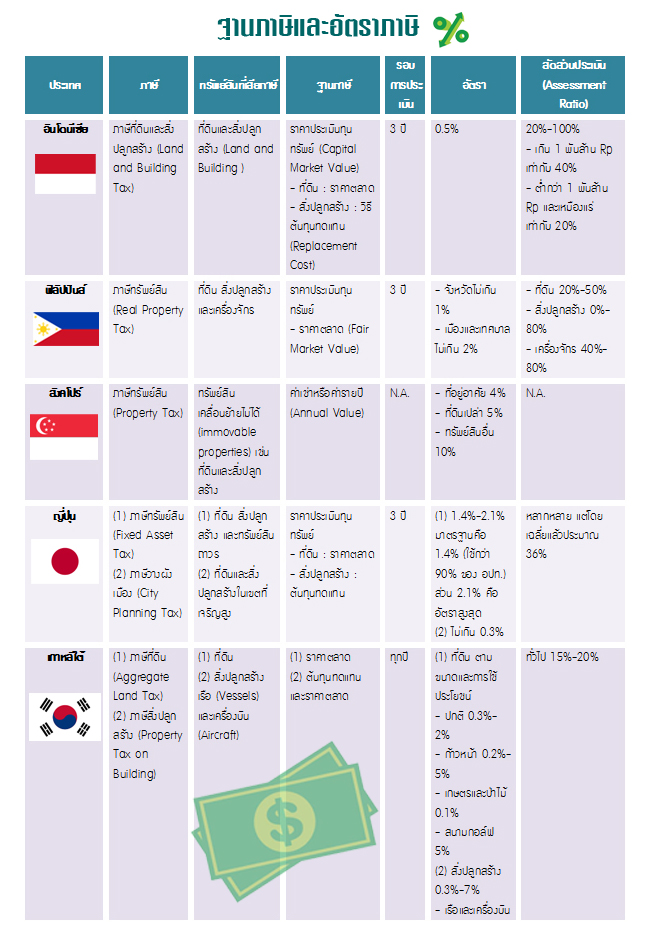

ฐานภาษี พบว่าประเทศส่วนใหญ่เก็บภาษีทรัพย์สินจากที่ดินและสิ่งปลูกสร้าง (ทั้งที่เป็นที่อยู่อาศัยและทำการค้า)

และมีบางประเทศที่เก็บภาษีเครื่องจักร เช่น ฟิลิปปินส์ และญี่ปุ่น ส่วนประเทศเกาหลีใต้มีการเก็บภาษีเรือและเครื่องบินด้วย โดยมีออสเตรเลียเพียงประเทศเดียวที่เก็บภาษีจากทรัพย์สินจากที่ดินโดยไม่เก็บสิ่งปลูกสร้าง

ทรัพย์สินที่ไม่ต้องเสียภาษี ใน 10 ประเทศที่ทำการศึกษานั้น ได้ให้การยกเว้นภาษีจากทรัพย์สินบางประเภท โดยมีหลักเกณฑ์

การพิจารณาที่แตกต่างกันไป เช่น การใช้หลักความเป็นเจ้าของ (เช่น ทรัพย์สินของรัฐบาลหรือเอกชน) หลักการใช้ประโยชน์

ในทรัพย์สิน (เช่น ทรัพย์สินที่ใช้ในกิจกรรมการกุศลหรือกิจกรรมที่ไม่แสวงหากำไร) หรือจากคุณลักษณะของผู้เป็นเจ้าของหรือ

ผู้ที่ครอบครองทรัพย์สิน (เช่น ยกเว้นภาษีให้แก่ผู้สูงอายุหรือผู้พิการ เป็นต้น) ทั้งนี้ ทรัพย์สินที่ได้รับการยกเว้นส่วนใหญ่ได้แก่

ทรัพย์สินของรัฐ โรงเรียนและมหาวิทยาลัย ทรัพย์สินที่เป็นศาสนสถานและสุสานสาธารณะ โรงพยาบาลสาธารณะ องค์กรที่ทำ

กิจกรรมการกุศลโดยไม่แสวงหาผลกำไร ถนนและสวนสาธารณะ ห้องสมุด สถานทูตและทรัพย์สินขององค์การระหว่างประเทศ

เช่น องค์การสหประชาชาติ เป็นต้น นอกจากนี้แล้วในบางประเทศยังมีการยกเว้นให้ที่ดินที่ใช้ทำการเกษตรกรรมและบ้านอยู่อาศัยด้วย

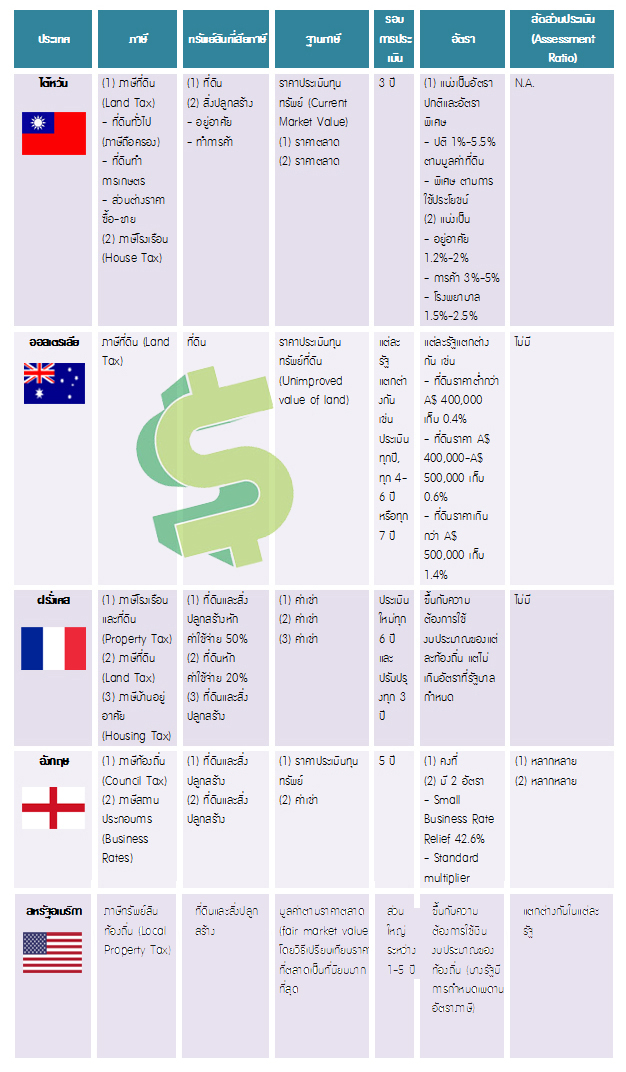

การประเมินมูลค่าทรัพย์สิน สำหรับวิธีการประเมินหามูลค่าทรัพย์สินเพื่อเสียภาษีที่ดินและปลูกสร้างพบว่า ส่วนใหญ่แล้วใช้มูลค่าตามราคาประเมินทุนทรัพย์ (Capital Value) เป็นฐานภาษี มีเพียงสิงคโปร์และฝรั่งเศสที่ใช้ค่าเช่าหรือค่ารายปีเป็

นฐานภาษี เช่นเดียวกับภาษีโรงเรือนและที่ดินของไทย ที่น่าสนใจคือประเทศอังกฤษที่ใช้ทั้ง 2 วิธีประกอบกัน กล่าวคือ

ถ้าเก็บภาษีที่เก็บจากโรงเรือนอยู่อาศัย (Council Tax) จะใช้วิธีเปรียบเทียบราคาตลาด แต่ถ้าเก็บภาษีจากสถานประกอบ

การธุรกิจแล้ว จะใช้ค่าเช่าเป็นฐานสำหรับการประเมินหาค่าภาษี

ทั้งนี้มีจุดน่าสังเกตคือ การหามูลค่าที่ดินส่วนใหญ่แล้วใช้วิธีเปรียบเทียบราคาตลาด ส่วนการประเมินหาค่ามูลค่าสิ่งปลูกสร้าง

พบว่าเกือบทุกประเทศใช้วิธีการหาต้นทุนทดแทน (Replacement Cost) ซึ่งเป็นการหามูลค่าสิ่งปลูกสร้างโดยสมมติว่าโรงเรือนสิ่งปลูกสร้างที่กำลังพิจารณาอยู่นั้น ถ้าหากต้องทำการก่อสร้างใหม่โดยใช้วัสดุและการออกแบบใกล้

เคียงกัน ตลอดจนใช้แรงงานท้องถิ่นแล้ว จะมีต้นทุนในการก่อสร้างใหม่เท่าไร ซึ่งเมื่อนำค่าเสื่อมราคาตามอายุของสิ่งปลูก

สร้างมาหักออกก็จะได้มูลค่าสิ่งปลูกสร้างปัจจุบัน อย่างไรก็ดีในหลายรัฐของประเทศสหรัฐอเมริกา ซึ่งมีความก้าวหน้าในด้านเทคโนโลยีการเก็บข้อมูลค่อนข้างสูงนั้น ก็ได้ใช้วิธีเปรียบเทียบราคาตลาดในการหามูลค่าสิ่งปลูกสร้างด้วย สำหรับ

ออสเตรเลีย ซึ่งเก็บภาษีที่ดินเท่านั้น ได้ใช้วิธีการประเมินหามูลค่าที่ดินที่เรียกว่า Unimproved Value of Land โดยประมูล

มูลค่าที่ดินโดยเสมือนว่าที่ดินนั้นไม่เคยได้รับการพัฒนามาก่อนเลย

รอบระยะเวลาการประเมินราคาทรัพย์สิน ภาษีทรัพย์สินที่ดีและเป็นธรรม นอกจากขึ้นอยู่กับวิธีการประเมินหามูลค่าทรัพย์สิน

ที่ใกล้เคียงกับมูลค่าที่แท้จริงในครั้งแรกที่ทำการประเมินแล้ว ยังขึ้นกับกรอบระยะเวลาที่ทำการประเมินใหม่ (Revaluation)

หรือความถี่ของการประเมินด้วย เพราะทรัพย์สินย่อมมีมูลค่าผันแปรไปตามมูลเหตุปัจจัยทางสภาพแวดล้อมทางเศรษฐกิจ

และสังคมที่เปลี่ยนแปลงไป ดังนั้นการประเมินราคาทรัพย์สินบ่อยครั้ง ย่อมทำให้ราคาทรัพย์สินเป็นปัจจุบันยิ่งขึ้น ทั้งยังป้องกันการเพิ่มขึ้นของราคาทรัพย์สินที่มากเกินไปจนทำให้ผู้เสียภาษีมีภาระมากขึ้น อย่างไรก็ตามการประเมินมูลค่าทรัพย์สิน

บ่อยครั้งเกินไปก็อาจจะส่งผลต่อต้นทุนของรัฐที่เพิ่มขึ้น ทำให้ส่วนใหญ่แล้วไม่สามารถประเมินมูลค่าทรัพย์สินได้ทุกปี

จากการศึกษาพบว่าประเทศที่มีรอบระยะเวลาการประเมินทรัพย์สินทุกๆ ปี ได้แก่ เกาหลีใต้, ออสเตรเลียบางรัฐ และสหรัฐอเมริกา

บางรัฐ ประเมินทุก 3 ปี ได้แก่ อินโดนีเซีย, ฟิลิปปินส์, ญี่ปุ่น และไต้หวัน ประเมินทุก 5 ปีหรือมากกว่านั้น ได้แก่ อังกฤษ ฝรั่งเศส

ออสเตรเลียบางรัฐ และสหรัฐอเมริกาบางรัฐ

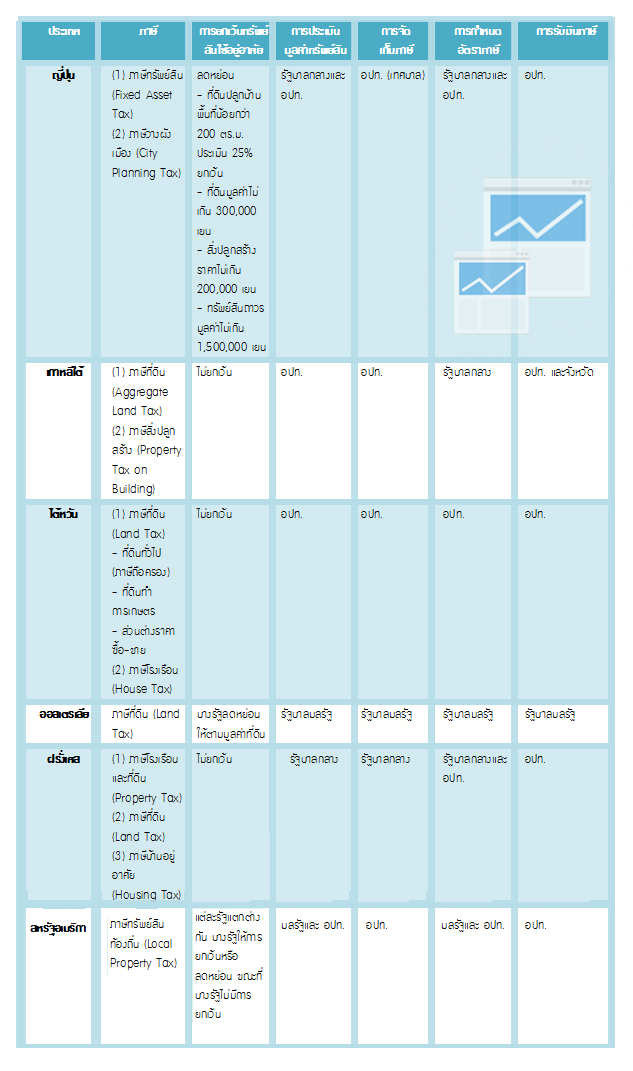

หน่วยงานที่ทำหน้าที่ประเมินราคาทรัพย์สิน ส่วนใหญ่แล้วหน่วยงานของรัฐบาลกลางเป็นผู้ทำหน้าที่ดังกล่าว หรืออย่างน้อย

ก็เป็นผู้วางเกณฑ์หรือระเบียบวิธีปฏิบัติเกี่ยวกับงานประเมินทรัพย์สินเพื่อให้ อปท. ถือปฏิบัติโดยประเทศที่หน่วยงานของรัฐบาลกลางทำหน้าที่ประเมินราคาทรัพย์สินเพื่อเสียภาษี ได้แก่ อังกฤษ, ฝรั่งเศส, ออสเตรเลีย

(รัฐบาลมลรัฐ), อินโดนีเซีย และสิงคโปร์ ในขณะที่ประเทศ ญี่ปุ่น, เกาหลีใต้ ใต้หวัน และฟิลิปปินส์ กฎหมายกำหนดให้ท้องถิ่น

เป็นผู้ประเมินราคาทรัพย์สิน แต่ทั้งนี้ต้องเป็นไปตามระเบียบวิธีการประเมินที่กำหนดโดยรัฐบาลกลาง ส่วนประเทศสหรัฐอเมริกา

อปท. และรัฐบาลมลรัฐ ร่วมกันทำหน้าที่ดังกล่าว

อัตราภาษี พบว่า กลุ่มประเทศที่ใช้ราคาประเมินทุนทรัพย์โดยวิธีเปรียบเทียบราคาตลาดเป็นฐานภาษีระหว่าง 0.3%-7% ส่วน

ประเทศที่ใช้ค่าเช่าเป็นฐานภาษี จะมีอัตราภาษีที่แตกต่างกันค่อนข้างมาก กล่าวคือ สิงคโปร์ 4%-10% อังกฤษ 42%-43.6% สำหรับฝรั่งเศสอัตราภาษีขึ้นอยู่กับความต้องการใช้เงินของ อปท. แต่ต้องไม่เกินอัตราเพดานภาษีที่กำหนดไว้ในกฎหมาย ซึ่ง

เป็นกระบวนการเดียวกับที่ใช้ในประเทศสหรัฐอเมริกา

อย่างไรก็ดี โดยข้อเท็จจริงมักจะปรากฏว่าอัตราภาษีที่กำหนดไว้ในกฎหมาย (Nominal Rate) กับอัตราภาษีที่จัดเก็บจริง

(Effective Rate) มักแตกต่างกัน เช่น ประเทศอินโดนีเซียซึ่งมีอัตราภาษีตามกฎหมายเท่ากับ 0.5% แต่มีอัตราภาษีที่แท้

จริงน้อยกว่า 0.5% หรือฟิลิปปินส์ที่มีอัตราภาษีเท่ากับ 2% แต่อัตราภาษีที่แท้จริงเท่ากับ 0.007% เท่านั้น ที่เป็นเช่นนี้เป็น

ผลสืบเนื่องจากการใช้ "สัดส่วนประเมิน" (Assessment Ratio) นั่นเอง

สัดส่วนประเมิน (Assessment Ratio) เป็นตัวแปรสำคัญที่มีผลต่อการคำนวณหาค่าภาษีทรัพย์สินซึ่งมีการใช้อยู่ในหลายประเทศ

เช่น อินโดนีเซีย, ฟิลิปปินส์ และอังกฤษ เป็นต้น โดยเมื่อนำสัดส่วนประเมินมาคูณกับมูลค่าฐานภาษีแล้ว จะได้มูลค่าทรัพย์สิน

พึงประเมินเพื่อเสียภาษี (Assessed Value) ตัวอย่างเช่น ประเทศอินโดนีเซียกำหนดสัดส่วนประเมินไว้ที่ 40% ดังนั้น หากมูลค่า

ที่ดินรวมกับสิ่งปลูกสร้างเท่ากับ 1 ล้านบาท จะได้ Assessed Value เท่ากับ 4 แสนบาท เมื่อนำ 4 แสนบาทคูณกับอัตราภาษี

(Nominal Rate) 0.5% ก็จะได้ภาษีเท่ากับ 2 พันบาท ซึ่งหมายความว่าทรัพย์สินที่มีมูลค่า 1 ล้านบาท ถ้าหากไม่มีการกำหนด

ค่าสัดส่วนประเมินแล้ว ต้องเสียภาษี 5 พันบาท แต่เมื่อมีการกำหนดค่าสัดส่วนประเมินก็จะเสียเพียง 2 พันบาท เท่ากับว่ามี

Effective Rate 0.2% ทั้งนี้วัตถุประสงค์ของการกำหนดค่าสัดส่วนประเมินไว้ในกฎหมายก็เพื่อทำให้ระบบภาษีมีความยืดหยุ่นมากขึ้น

หน่วยงานกำหนดอัตราภาษี ถึงแม้ว่า อปท. จะเป็นผู้จัดเก็บภาษีทรัพย์สิน แต่อำนาจในการกำหนดอัตราภาษียังคงเป็นหน้าที่

ของรัฐบาลกลาง ทั้งนี้จากการศึกษาพบว่ามีเพียง อปท. ไต้หวันและอังกฤษ (เฉพาะการเก็บ Council Tax) ที่มีอำนาจในการ

กำหนดอัตราภาษีในเขตพื้นที่ของตนเอง ในขณะที่สหรัฐอเมริกาและฝรั่งเศส อปท. จะกำหนดอัตราภาษีร่วมกับรัฐบาลมลรัฐหรือ

รัฐบาลกลางแล้วแต่กรณี เนื่องจากในประเทศเหล่านี้อัตราภาษีจะขึ้นอยู่กับความต้องการใช้เงินงบประมาณของแต่ละท้องถิ่น

ส่วนประเทศญี่ปุ่น รัฐบาลกลางเป็นผู้กำหนดอัตราภาษีมาตรฐานรวมทั้งภาษีขั้นสูง เพื่อให้ท้องถิ่นเลือกใช้ตามความเหมาะสม

ของแต่ละพื้นที่ เช่นเดียวกับฟิลิปปินส์ที่รัฐบาลกลางกำหนดอัตราภาษีขั้นต่ำและขั้นสูงไว้ในกฎหมาย หรืออินโดนีเซียที่รัฐบาล

กลางกำหนดอัตราภาษีให้ท้องถิ่นใช้ แต่ให้อำนาจแต่ละท้องถิ่นในการกำหนดระดับการลดหย่อนภาษี (Deduction) สำหรับประเทศ

อื่นๆ อำนาจในการกำหนดอัตราภาษีเป็นของรัฐบาลกลางทั้งสิ้น

หน่วยงานจัดเก็บภาษี ในทางทฤษฎี หน้าที่ในการจัดเก็บภาษีทรัพย์สินควรเป็นหน้าที่ของท้องถิ่น เนื่องจากฐานภาษีอยู่ในท้องถิ่น

และท้องถิ่นมีความใกล้ชิดรู้ว่าใครเป็นเจ้าของทรัพย์สินและได้มีการใช้ประโยชน์ทรัพย์สินนั้นตามควรแก่สภาพที่ควรจะเป็นหรือไม่

เป็นต้นทั้งนี้ส่วนใหญ่ของประเทศที่ทำการศึกษาได้มอบหมายให้ อปท. มีหน้าที่จัดเก็บภาษี อย่างไรก็ดี มีบางประเทศ คือ ฝรั่งเศส

อินโดนีเซีย และสิงคโปร์ ที่หน่วยงานของกระทรวงการคลังทำหน้าที่เก็บภาษีแทนท้องถิ่น หรือออสเตรเลียที่รัฐบาลมลรัฐเป็นผู้จัด

เก็บภาษี เนื่องจากภาษีที่ดินของออสเตรเลียเป็นภาษีของรัฐบาลมลรัฐ

การได้รับเงินภาษี กล่าวได้ว่าภาษีทรัพย์สินถือเป็นรายได้ที่สำคัญของ อปท. ซึ่งแม้ว่าบางประเทศรัฐบาลกลางเป็นผู้จัดเก็บภาษีดังกล่าวแทนท้องถิ่นก็ตาม แต่ก็ได้ส่งเงินภาษีที่จัดเก็บได้คืนแก่ท้องถิ่น โดยมีการคิดค่าใช้จ่ายในการจัดเก็บภาษี

แทนตามสมควร สำหรับสิงคโปร์ซึ่งเป็นประเทศที่มีขนาดเล็ก ภาษีดังกล่าวถือเป็นของรัฐบาล ขณะที่เกาหลีใต้มีการแบ่งภาษี

บางส่วนให้กับรัฐบาลภูมิภาค (Regional) อีกด้วย

http://www.tcijthai.com/tcijthainews/view.php?ids=5479

http://www.tcijthai.com/tcijthainews/view.php?ids=5479

เทียบกลไกและการเก็บภาษีที่ดิน จากประสบการณ์ 10 ประเทศ

และมีบางประเทศที่เก็บภาษีเครื่องจักร เช่น ฟิลิปปินส์ และญี่ปุ่น ส่วนประเทศเกาหลีใต้มีการเก็บภาษีเรือและเครื่องบินด้วย โดยมีออสเตรเลียเพียงประเทศเดียวที่เก็บภาษีจากทรัพย์สินจากที่ดินโดยไม่เก็บสิ่งปลูกสร้าง

ทรัพย์สินที่ไม่ต้องเสียภาษี ใน 10 ประเทศที่ทำการศึกษานั้น ได้ให้การยกเว้นภาษีจากทรัพย์สินบางประเภท โดยมีหลักเกณฑ์

การพิจารณาที่แตกต่างกันไป เช่น การใช้หลักความเป็นเจ้าของ (เช่น ทรัพย์สินของรัฐบาลหรือเอกชน) หลักการใช้ประโยชน์

ในทรัพย์สิน (เช่น ทรัพย์สินที่ใช้ในกิจกรรมการกุศลหรือกิจกรรมที่ไม่แสวงหากำไร) หรือจากคุณลักษณะของผู้เป็นเจ้าของหรือ

ผู้ที่ครอบครองทรัพย์สิน (เช่น ยกเว้นภาษีให้แก่ผู้สูงอายุหรือผู้พิการ เป็นต้น) ทั้งนี้ ทรัพย์สินที่ได้รับการยกเว้นส่วนใหญ่ได้แก่

ทรัพย์สินของรัฐ โรงเรียนและมหาวิทยาลัย ทรัพย์สินที่เป็นศาสนสถานและสุสานสาธารณะ โรงพยาบาลสาธารณะ องค์กรที่ทำ

กิจกรรมการกุศลโดยไม่แสวงหาผลกำไร ถนนและสวนสาธารณะ ห้องสมุด สถานทูตและทรัพย์สินขององค์การระหว่างประเทศ

เช่น องค์การสหประชาชาติ เป็นต้น นอกจากนี้แล้วในบางประเทศยังมีการยกเว้นให้ที่ดินที่ใช้ทำการเกษตรกรรมและบ้านอยู่อาศัยด้วย

การประเมินมูลค่าทรัพย์สิน สำหรับวิธีการประเมินหามูลค่าทรัพย์สินเพื่อเสียภาษีที่ดินและปลูกสร้างพบว่า ส่วนใหญ่แล้วใช้มูลค่าตามราคาประเมินทุนทรัพย์ (Capital Value) เป็นฐานภาษี มีเพียงสิงคโปร์และฝรั่งเศสที่ใช้ค่าเช่าหรือค่ารายปีเป็

นฐานภาษี เช่นเดียวกับภาษีโรงเรือนและที่ดินของไทย ที่น่าสนใจคือประเทศอังกฤษที่ใช้ทั้ง 2 วิธีประกอบกัน กล่าวคือ

ถ้าเก็บภาษีที่เก็บจากโรงเรือนอยู่อาศัย (Council Tax) จะใช้วิธีเปรียบเทียบราคาตลาด แต่ถ้าเก็บภาษีจากสถานประกอบ

การธุรกิจแล้ว จะใช้ค่าเช่าเป็นฐานสำหรับการประเมินหาค่าภาษี

ทั้งนี้มีจุดน่าสังเกตคือ การหามูลค่าที่ดินส่วนใหญ่แล้วใช้วิธีเปรียบเทียบราคาตลาด ส่วนการประเมินหาค่ามูลค่าสิ่งปลูกสร้าง

พบว่าเกือบทุกประเทศใช้วิธีการหาต้นทุนทดแทน (Replacement Cost) ซึ่งเป็นการหามูลค่าสิ่งปลูกสร้างโดยสมมติว่าโรงเรือนสิ่งปลูกสร้างที่กำลังพิจารณาอยู่นั้น ถ้าหากต้องทำการก่อสร้างใหม่โดยใช้วัสดุและการออกแบบใกล้

เคียงกัน ตลอดจนใช้แรงงานท้องถิ่นแล้ว จะมีต้นทุนในการก่อสร้างใหม่เท่าไร ซึ่งเมื่อนำค่าเสื่อมราคาตามอายุของสิ่งปลูก

สร้างมาหักออกก็จะได้มูลค่าสิ่งปลูกสร้างปัจจุบัน อย่างไรก็ดีในหลายรัฐของประเทศสหรัฐอเมริกา ซึ่งมีความก้าวหน้าในด้านเทคโนโลยีการเก็บข้อมูลค่อนข้างสูงนั้น ก็ได้ใช้วิธีเปรียบเทียบราคาตลาดในการหามูลค่าสิ่งปลูกสร้างด้วย สำหรับ

ออสเตรเลีย ซึ่งเก็บภาษีที่ดินเท่านั้น ได้ใช้วิธีการประเมินหามูลค่าที่ดินที่เรียกว่า Unimproved Value of Land โดยประมูล

มูลค่าที่ดินโดยเสมือนว่าที่ดินนั้นไม่เคยได้รับการพัฒนามาก่อนเลย

รอบระยะเวลาการประเมินราคาทรัพย์สิน ภาษีทรัพย์สินที่ดีและเป็นธรรม นอกจากขึ้นอยู่กับวิธีการประเมินหามูลค่าทรัพย์สิน

ที่ใกล้เคียงกับมูลค่าที่แท้จริงในครั้งแรกที่ทำการประเมินแล้ว ยังขึ้นกับกรอบระยะเวลาที่ทำการประเมินใหม่ (Revaluation)

หรือความถี่ของการประเมินด้วย เพราะทรัพย์สินย่อมมีมูลค่าผันแปรไปตามมูลเหตุปัจจัยทางสภาพแวดล้อมทางเศรษฐกิจ

และสังคมที่เปลี่ยนแปลงไป ดังนั้นการประเมินราคาทรัพย์สินบ่อยครั้ง ย่อมทำให้ราคาทรัพย์สินเป็นปัจจุบันยิ่งขึ้น ทั้งยังป้องกันการเพิ่มขึ้นของราคาทรัพย์สินที่มากเกินไปจนทำให้ผู้เสียภาษีมีภาระมากขึ้น อย่างไรก็ตามการประเมินมูลค่าทรัพย์สิน

บ่อยครั้งเกินไปก็อาจจะส่งผลต่อต้นทุนของรัฐที่เพิ่มขึ้น ทำให้ส่วนใหญ่แล้วไม่สามารถประเมินมูลค่าทรัพย์สินได้ทุกปี

จากการศึกษาพบว่าประเทศที่มีรอบระยะเวลาการประเมินทรัพย์สินทุกๆ ปี ได้แก่ เกาหลีใต้, ออสเตรเลียบางรัฐ และสหรัฐอเมริกา

บางรัฐ ประเมินทุก 3 ปี ได้แก่ อินโดนีเซีย, ฟิลิปปินส์, ญี่ปุ่น และไต้หวัน ประเมินทุก 5 ปีหรือมากกว่านั้น ได้แก่ อังกฤษ ฝรั่งเศส

ออสเตรเลียบางรัฐ และสหรัฐอเมริกาบางรัฐ

หน่วยงานที่ทำหน้าที่ประเมินราคาทรัพย์สิน ส่วนใหญ่แล้วหน่วยงานของรัฐบาลกลางเป็นผู้ทำหน้าที่ดังกล่าว หรืออย่างน้อย

ก็เป็นผู้วางเกณฑ์หรือระเบียบวิธีปฏิบัติเกี่ยวกับงานประเมินทรัพย์สินเพื่อให้ อปท. ถือปฏิบัติโดยประเทศที่หน่วยงานของรัฐบาลกลางทำหน้าที่ประเมินราคาทรัพย์สินเพื่อเสียภาษี ได้แก่ อังกฤษ, ฝรั่งเศส, ออสเตรเลีย

(รัฐบาลมลรัฐ), อินโดนีเซีย และสิงคโปร์ ในขณะที่ประเทศ ญี่ปุ่น, เกาหลีใต้ ใต้หวัน และฟิลิปปินส์ กฎหมายกำหนดให้ท้องถิ่น

เป็นผู้ประเมินราคาทรัพย์สิน แต่ทั้งนี้ต้องเป็นไปตามระเบียบวิธีการประเมินที่กำหนดโดยรัฐบาลกลาง ส่วนประเทศสหรัฐอเมริกา

อปท. และรัฐบาลมลรัฐ ร่วมกันทำหน้าที่ดังกล่าว

อัตราภาษี พบว่า กลุ่มประเทศที่ใช้ราคาประเมินทุนทรัพย์โดยวิธีเปรียบเทียบราคาตลาดเป็นฐานภาษีระหว่าง 0.3%-7% ส่วน

ประเทศที่ใช้ค่าเช่าเป็นฐานภาษี จะมีอัตราภาษีที่แตกต่างกันค่อนข้างมาก กล่าวคือ สิงคโปร์ 4%-10% อังกฤษ 42%-43.6% สำหรับฝรั่งเศสอัตราภาษีขึ้นอยู่กับความต้องการใช้เงินของ อปท. แต่ต้องไม่เกินอัตราเพดานภาษีที่กำหนดไว้ในกฎหมาย ซึ่ง

เป็นกระบวนการเดียวกับที่ใช้ในประเทศสหรัฐอเมริกา

อย่างไรก็ดี โดยข้อเท็จจริงมักจะปรากฏว่าอัตราภาษีที่กำหนดไว้ในกฎหมาย (Nominal Rate) กับอัตราภาษีที่จัดเก็บจริง

(Effective Rate) มักแตกต่างกัน เช่น ประเทศอินโดนีเซียซึ่งมีอัตราภาษีตามกฎหมายเท่ากับ 0.5% แต่มีอัตราภาษีที่แท้

จริงน้อยกว่า 0.5% หรือฟิลิปปินส์ที่มีอัตราภาษีเท่ากับ 2% แต่อัตราภาษีที่แท้จริงเท่ากับ 0.007% เท่านั้น ที่เป็นเช่นนี้เป็น

ผลสืบเนื่องจากการใช้ "สัดส่วนประเมิน" (Assessment Ratio) นั่นเอง

สัดส่วนประเมิน (Assessment Ratio) เป็นตัวแปรสำคัญที่มีผลต่อการคำนวณหาค่าภาษีทรัพย์สินซึ่งมีการใช้อยู่ในหลายประเทศ

เช่น อินโดนีเซีย, ฟิลิปปินส์ และอังกฤษ เป็นต้น โดยเมื่อนำสัดส่วนประเมินมาคูณกับมูลค่าฐานภาษีแล้ว จะได้มูลค่าทรัพย์สิน

พึงประเมินเพื่อเสียภาษี (Assessed Value) ตัวอย่างเช่น ประเทศอินโดนีเซียกำหนดสัดส่วนประเมินไว้ที่ 40% ดังนั้น หากมูลค่า

ที่ดินรวมกับสิ่งปลูกสร้างเท่ากับ 1 ล้านบาท จะได้ Assessed Value เท่ากับ 4 แสนบาท เมื่อนำ 4 แสนบาทคูณกับอัตราภาษี

(Nominal Rate) 0.5% ก็จะได้ภาษีเท่ากับ 2 พันบาท ซึ่งหมายความว่าทรัพย์สินที่มีมูลค่า 1 ล้านบาท ถ้าหากไม่มีการกำหนด

ค่าสัดส่วนประเมินแล้ว ต้องเสียภาษี 5 พันบาท แต่เมื่อมีการกำหนดค่าสัดส่วนประเมินก็จะเสียเพียง 2 พันบาท เท่ากับว่ามี

Effective Rate 0.2% ทั้งนี้วัตถุประสงค์ของการกำหนดค่าสัดส่วนประเมินไว้ในกฎหมายก็เพื่อทำให้ระบบภาษีมีความยืดหยุ่นมากขึ้น

หน่วยงานกำหนดอัตราภาษี ถึงแม้ว่า อปท. จะเป็นผู้จัดเก็บภาษีทรัพย์สิน แต่อำนาจในการกำหนดอัตราภาษียังคงเป็นหน้าที่

ของรัฐบาลกลาง ทั้งนี้จากการศึกษาพบว่ามีเพียง อปท. ไต้หวันและอังกฤษ (เฉพาะการเก็บ Council Tax) ที่มีอำนาจในการ

กำหนดอัตราภาษีในเขตพื้นที่ของตนเอง ในขณะที่สหรัฐอเมริกาและฝรั่งเศส อปท. จะกำหนดอัตราภาษีร่วมกับรัฐบาลมลรัฐหรือ

รัฐบาลกลางแล้วแต่กรณี เนื่องจากในประเทศเหล่านี้อัตราภาษีจะขึ้นอยู่กับความต้องการใช้เงินงบประมาณของแต่ละท้องถิ่น

ส่วนประเทศญี่ปุ่น รัฐบาลกลางเป็นผู้กำหนดอัตราภาษีมาตรฐานรวมทั้งภาษีขั้นสูง เพื่อให้ท้องถิ่นเลือกใช้ตามความเหมาะสม

ของแต่ละพื้นที่ เช่นเดียวกับฟิลิปปินส์ที่รัฐบาลกลางกำหนดอัตราภาษีขั้นต่ำและขั้นสูงไว้ในกฎหมาย หรืออินโดนีเซียที่รัฐบาล

กลางกำหนดอัตราภาษีให้ท้องถิ่นใช้ แต่ให้อำนาจแต่ละท้องถิ่นในการกำหนดระดับการลดหย่อนภาษี (Deduction) สำหรับประเทศ

อื่นๆ อำนาจในการกำหนดอัตราภาษีเป็นของรัฐบาลกลางทั้งสิ้น

หน่วยงานจัดเก็บภาษี ในทางทฤษฎี หน้าที่ในการจัดเก็บภาษีทรัพย์สินควรเป็นหน้าที่ของท้องถิ่น เนื่องจากฐานภาษีอยู่ในท้องถิ่น

และท้องถิ่นมีความใกล้ชิดรู้ว่าใครเป็นเจ้าของทรัพย์สินและได้มีการใช้ประโยชน์ทรัพย์สินนั้นตามควรแก่สภาพที่ควรจะเป็นหรือไม่

เป็นต้นทั้งนี้ส่วนใหญ่ของประเทศที่ทำการศึกษาได้มอบหมายให้ อปท. มีหน้าที่จัดเก็บภาษี อย่างไรก็ดี มีบางประเทศ คือ ฝรั่งเศส

อินโดนีเซีย และสิงคโปร์ ที่หน่วยงานของกระทรวงการคลังทำหน้าที่เก็บภาษีแทนท้องถิ่น หรือออสเตรเลียที่รัฐบาลมลรัฐเป็นผู้จัด

เก็บภาษี เนื่องจากภาษีที่ดินของออสเตรเลียเป็นภาษีของรัฐบาลมลรัฐ

การได้รับเงินภาษี กล่าวได้ว่าภาษีทรัพย์สินถือเป็นรายได้ที่สำคัญของ อปท. ซึ่งแม้ว่าบางประเทศรัฐบาลกลางเป็นผู้จัดเก็บภาษีดังกล่าวแทนท้องถิ่นก็ตาม แต่ก็ได้ส่งเงินภาษีที่จัดเก็บได้คืนแก่ท้องถิ่น โดยมีการคิดค่าใช้จ่ายในการจัดเก็บภาษี

แทนตามสมควร สำหรับสิงคโปร์ซึ่งเป็นประเทศที่มีขนาดเล็ก ภาษีดังกล่าวถือเป็นของรัฐบาล ขณะที่เกาหลีใต้มีการแบ่งภาษี

บางส่วนให้กับรัฐบาลภูมิภาค (Regional) อีกด้วย

http://www.tcijthai.com/tcijthainews/view.php?ids=5479