ภาษีที่ดินฯ ฉบับใหม่ยังคงมีประเด็นที่ต้องจับตาอีกหลายด้าน รวมทั้งยังไม่มีกฎเกณฑ์ให้ชัดเจนออกมาในหลาย ๆ เรื่อง และมีข้อมูลอัปเดตออกมาเป็นระยะ สามารถติดตามได้ที่นี่

เลื่อนเก็บภาษีเป็น ส.ค. 63 แต่ไม่ได้เลื่อนบังคับใช้

เลื่อนเก็บภาษีเป็น ส.ค. 63 แต่ไม่ได้เลื่อนบังคับใช้

แม้จะมีการเลื่อนการจ่ายภาษี จากเดือนเมษายน 2563 ไปเป็นเดือนสิงหาคม 2563 เนื่องจากกระบวนการสำรวจและประเมินทรัพย์สิน ทั้งที่เป็นที่ดินและสิ่งปลูกสร้างต่าง ๆ ขององค์กรปกครองส่วนท้องถิ่น (อปท.) บางส่วนยังไม่พร้อม กระทรวงมหาดไทย ในฐานะที่เป็นหน่วยงานกำกับดูแล อปท.ทั่วประเทศ จึงขอให้เลื่อนระยะเวลาออกไป แต่ไม่ได้เลื่อนการบังคับใช้กฎหมาย

หากไม่มาชำระภาษีภายในเดือนสิงหาคม 2563 จะต้องเสียภาษีค้างชำระรวมทั้งเบี้ยปรับและเงินเพิ่มดังนี้

1. ถ้าผู้เสียภาษีไม่มาชำระภาษีภายในเดือนสิงหาคม 2563 แต่ต่อมาได้มาชำระภาษีก่อนที่จะได้รับหนังสือแจ้งเตือน (จะมีหนังสือแจ้งเตือนไปยังประชาชนผู้เสียภาษีภายในเดือนกันยายน 2563) ให้คิดเบี้ยปรับร้อยละ 10 ของจำนวนภาษีค้างชำระ

2. ถ้าผู้เสียภาษีมาชำระภาษี ภายในระยะเวลาที่กำหนดในหนังสือแจ้งเตือน ให้คิดเบี้ยปรับร้อยละ 20 ของจำนวนภาษีค้างชำระ

3. ถ้าผู้เสียภาษีมาชำระภาษี ภายหลังจากระยะเวลาที่กำหนด ในหนังสือแจ้งเตือนให้คิดเบี้ยปรับร้อยละ 40 ของจำนวนภาษีค้างชำระ

4. ผู้เสียภาษีที่ไม่ได้มาชำระภาษีภายในเดือนสิงหาคม 2563 ให้เสียเงินเพิ่มอีกร้อยละ 1 ต่อเดือนของจำนวนภาษีที่ค้างชำระ เศษของเดือนให้นับเป็น 1 เดือน โดยให้เริ่มนับเมื่อพ้นเดือนสิงหาคม 2563 จนถึงวันที่มีการมาชำระภาษีแต่ไม่ให้เกินกว่าจำนวนภาษีที่ต้องชำระ

ทั้งนี้ผู้เสียภาษีสามารถติดต่อชำระภาษีค้าง พร้อมทั้งเบี้ยปรับและเงินเพิ่มได้ที่ สำนักงานเขต/อปท. ที่ทรัพย์สินของตนตั้งอยู่ โดยต้องชำระภายในเดือนกันยายน 2563

ภาษีที่ดินและสิ่งปลูกสร้าง 2563 เรื่องที่เจ้าของบ้านควรรู้

ลดภาระภาษี 90% ที่ดินทุกประเภท

คณะรัฐมนตรีได้มีมติเห็นชอบร่างพระราชกฤษฎีกาลดภาษีที่ดินและสิ่งปลูกสร้างบางประเภท พ.ศ. .... (พ.ร.ฎ. ลดภาษีที่ดินฯ) เมื่อวันที่ 2 มิถุนายน 2563 ตามที่กระทรวงการคลังเสนอ เพื่อช่วยบรรเทาภาระภาษีที่ดินและสิ่งปลูกสร้างแก่ประชาชนและผู้ประกอบการทั่วประเทศที่ได้รับผลกระทบจากการแพร่ระบาดของไวรัสโควิด-19 ด้วยการลดจำนวนภาษีที่ดินและสิ่งปลูกสร้างในอัตราร้อยละ 90 ของจำนวนภาษีที่คำนวณได้

สำหรับที่ดินหรือสิ่งปลูกสร้างที่ใช้ประโยชน์ในการประกอบเกษตรกรรม ใช้เป็นที่อยู่อาศัยใช้ประโยชน์อื่นนอกจากเกษตรกรรมและที่อยู่อาศัย และที่ดินรกร้างว่างเปล่าหรือไม่ได้ทำประโยชน์ตามควรแก่สภาพ

ภาษีที่ดินฉบับใหม่:

ภาษีที่ดินฉบับใหม่: ประเภทภาษีที่ดิน-สัดส่วนในการจ่าย

กรณีที่ดินประกอบการเกษตร ถ้าเจ้าของเป็นบุคคลธรรมดา กฎหมายกำหนดให้ 3 ปีแรก (ปี 2563-2565) จะได้รับยกเว้นจากการจัดเก็บภาษี แต่ถ้าเจ้าของเป็นนิติบุคคล จะเสียภาษีในอัตราร้อยละ 0.01 หากมูลค่าราคาประเมินทุนทรัพย์ 5 ล้านบาท คิดเป็นค่าภาษี 500 บาท แต่เมื่อลดภาษี 90% แล้ว จะชำระภาษีเพียง 50 บาท

กรณีที่ดินประเภทที่อยู่อาศัย สำหรับบ้านหลังหลักที่เจ้าของที่ดินและสิ่งปลูกสร้างเป็นบุคคลธรรมดาและมีชื่ออยู่ในทะเบียนบ้าน จะได้รับยกเว้นมูลค่าฐานภาษีไม่เกิน 50 ล้านบาท และ 10 ล้านบาท กรณีเป็นเจ้าของสิ่งปลูกสร้างแต่ไม่ได้เป็นเจ้าของที่ดิน สำหรับบ้านหลังอื่น หากมูลค่าประเมินทุนทรัพย์ 5 ล้านบาท จะเสียภาษีในอัตราร้อยละ 0.02 คิดเป็นค่าภาษี 1,000 บาท แต่เมื่อลดภาษี 90% แล้ว จะชำระภาษีเพียง 100 บาท

กรณีที่ดินรกร้างว่างเปล่า รวมถึงกรณีที่ใช้ประโยชน์ประกอบการพาณิชยกรรมหรืออุตสาหกรรม หากมูลค่าราคาประเมินทุนทรัพย์ 5 ล้านบาท จะเสียภาษีในอัตราร้อยละ 0.3 คิดเป็นค่าภาษี 15,000 บาท แต่เมื่อลดภาษี 90% แล้ว จะชำระภาษีเพียง 1,500 บาท

ชำระภาษีได้ที่ไหน

ภาษีที่ดินและสิ่งปลูกสร้างจะไม่เกี่ยวข้องกับกรมสรรพากร แต่เป็นภาษีท้องถิ่น ดังนั้น ให้ตรวจสอบว่าที่ดินและสิ่งปลูกสร้างจะขึ้นอยู่กับหน่วยงานใด โดยสามารถชำระภาษีได้ที่องค์กรปกครองส่วนท้องถิ่นนั้น ๆ คือ

- สำนักงานเทศบาล

- องค์การบริหารส่วนตำบล

- สำนักงานเขต กรุงเทพมหานคร

- ศาลาว่าการเมืองพัทยา

- องค์กรปกครองส่วนท้องถิ่นอื่นตามที่มีกฎหมายกำหนด

ภาษีที่ดินและสิ่งปลูกสร้าง สามารถผ่อนชำระได้

อีกหนึ่งเรื่องที่หลายคนอาจยังไม่รู้ ว่าภาษีที่ดินและสิ่งปลูกสร้าง สามารถผ่อนชำระได้ด้วย โดยกำหนดระยะเวลาใหม่นั้น ยังคงการผ่อนชำระเป็น 3 งวด ได้แก่

- งวดที่ 1 ภายในเดือนสิงหาคม 2563

- งวดที่ 2 ภายในเดือนกันยายน 2563

- งวดที่ 3 ภายในเดือนตุลาคม 2563

หากใครไม่ได้ไปจ่ายภาษี ภายในเดือนกันยายนก็จะมีหนังสือแจ้งเตือนผู้เสียภาษีที่ยังค้างชำระ และขั้นตอนสุดท้ายในหน้าที่ของ อปท. คือ การแจ้งรายการภาษีค้างชำระให้กับสำนักงานที่ดินและสำนักงานที่ดินสาขา ภายในเดือนตุลาคม 2563

แม้จะมีประกาศเลื่อนระยะเวลาการจัดเก็บภาษีออกมาใหม่เป็นเดือนสิงหาคม 2563 แต่กระบวนการสำรวจได้เริ่มต้นขึ้นแล้ว แม้จะดูยุ่งยากหลายขั้นตอน แต่การเสียภาษีนั้นเป็นหน้าที่ของประชาชนทุกคนตามบทกฎหมายไทยที่นอกจากจะเพิกเฉยไม่ได้ ยังต้องทำความเข้าใจเพื่อปฏิบัติให้ถูกต้องและถูกกฎหมาย

ที่มา:

ขั้นตอนต้องรู้ก่อนจ่ายภาษีที่ดินและสิ่งปลูกสร้าง

ภาษีที่ดินและสิ่งปลูกสร้าง จ่ายตอนไหน จ่ายยังไง?

เลื่อนเก็บภาษีเป็น ส.ค. 63 แต่ไม่ได้เลื่อนบังคับใช้

แม้จะมีการเลื่อนการจ่ายภาษี จากเดือนเมษายน 2563 ไปเป็นเดือนสิงหาคม 2563 เนื่องจากกระบวนการสำรวจและประเมินทรัพย์สิน ทั้งที่เป็นที่ดินและสิ่งปลูกสร้างต่าง ๆ ขององค์กรปกครองส่วนท้องถิ่น (อปท.) บางส่วนยังไม่พร้อม กระทรวงมหาดไทย ในฐานะที่เป็นหน่วยงานกำกับดูแล อปท.ทั่วประเทศ จึงขอให้เลื่อนระยะเวลาออกไป แต่ไม่ได้เลื่อนการบังคับใช้กฎหมาย

หากไม่มาชำระภาษีภายในเดือนสิงหาคม 2563 จะต้องเสียภาษีค้างชำระรวมทั้งเบี้ยปรับและเงินเพิ่มดังนี้

1. ถ้าผู้เสียภาษีไม่มาชำระภาษีภายในเดือนสิงหาคม 2563 แต่ต่อมาได้มาชำระภาษีก่อนที่จะได้รับหนังสือแจ้งเตือน (จะมีหนังสือแจ้งเตือนไปยังประชาชนผู้เสียภาษีภายในเดือนกันยายน 2563) ให้คิดเบี้ยปรับร้อยละ 10 ของจำนวนภาษีค้างชำระ

2. ถ้าผู้เสียภาษีมาชำระภาษี ภายในระยะเวลาที่กำหนดในหนังสือแจ้งเตือน ให้คิดเบี้ยปรับร้อยละ 20 ของจำนวนภาษีค้างชำระ

3. ถ้าผู้เสียภาษีมาชำระภาษี ภายหลังจากระยะเวลาที่กำหนด ในหนังสือแจ้งเตือนให้คิดเบี้ยปรับร้อยละ 40 ของจำนวนภาษีค้างชำระ

4. ผู้เสียภาษีที่ไม่ได้มาชำระภาษีภายในเดือนสิงหาคม 2563 ให้เสียเงินเพิ่มอีกร้อยละ 1 ต่อเดือนของจำนวนภาษีที่ค้างชำระ เศษของเดือนให้นับเป็น 1 เดือน โดยให้เริ่มนับเมื่อพ้นเดือนสิงหาคม 2563 จนถึงวันที่มีการมาชำระภาษีแต่ไม่ให้เกินกว่าจำนวนภาษีที่ต้องชำระ

ทั้งนี้ผู้เสียภาษีสามารถติดต่อชำระภาษีค้าง พร้อมทั้งเบี้ยปรับและเงินเพิ่มได้ที่ สำนักงานเขต/อปท. ที่ทรัพย์สินของตนตั้งอยู่ โดยต้องชำระภายในเดือนกันยายน 2563

ภาษีที่ดินและสิ่งปลูกสร้าง 2563 เรื่องที่เจ้าของบ้านควรรู้

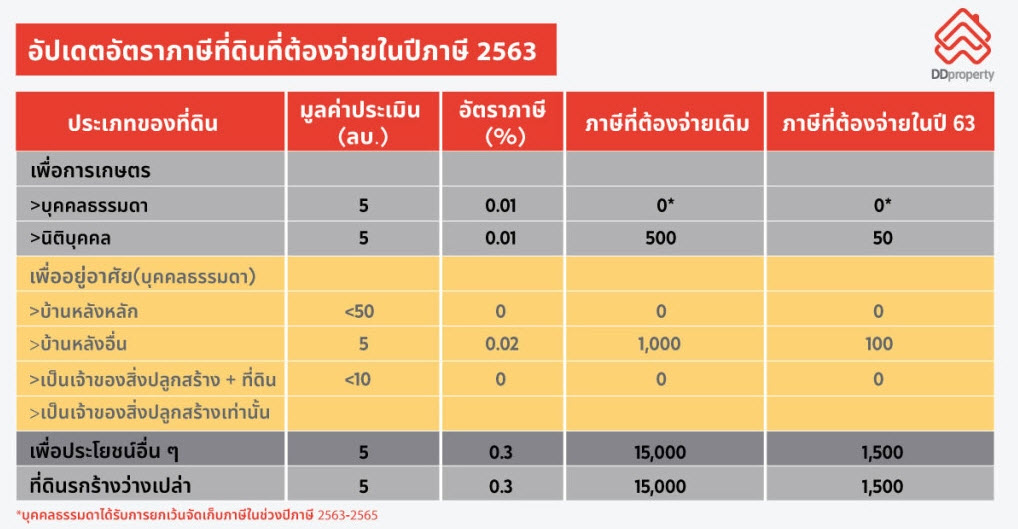

ลดภาระภาษี 90% ที่ดินทุกประเภท

คณะรัฐมนตรีได้มีมติเห็นชอบร่างพระราชกฤษฎีกาลดภาษีที่ดินและสิ่งปลูกสร้างบางประเภท พ.ศ. .... (พ.ร.ฎ. ลดภาษีที่ดินฯ) เมื่อวันที่ 2 มิถุนายน 2563 ตามที่กระทรวงการคลังเสนอ เพื่อช่วยบรรเทาภาระภาษีที่ดินและสิ่งปลูกสร้างแก่ประชาชนและผู้ประกอบการทั่วประเทศที่ได้รับผลกระทบจากการแพร่ระบาดของไวรัสโควิด-19 ด้วยการลดจำนวนภาษีที่ดินและสิ่งปลูกสร้างในอัตราร้อยละ 90 ของจำนวนภาษีที่คำนวณได้

สำหรับที่ดินหรือสิ่งปลูกสร้างที่ใช้ประโยชน์ในการประกอบเกษตรกรรม ใช้เป็นที่อยู่อาศัยใช้ประโยชน์อื่นนอกจากเกษตรกรรมและที่อยู่อาศัย และที่ดินรกร้างว่างเปล่าหรือไม่ได้ทำประโยชน์ตามควรแก่สภาพ

ภาษีที่ดินฉบับใหม่: ภาษีที่ดินฉบับใหม่: ประเภทภาษีที่ดิน-สัดส่วนในการจ่าย

กรณีที่ดินประกอบการเกษตร ถ้าเจ้าของเป็นบุคคลธรรมดา กฎหมายกำหนดให้ 3 ปีแรก (ปี 2563-2565) จะได้รับยกเว้นจากการจัดเก็บภาษี แต่ถ้าเจ้าของเป็นนิติบุคคล จะเสียภาษีในอัตราร้อยละ 0.01 หากมูลค่าราคาประเมินทุนทรัพย์ 5 ล้านบาท คิดเป็นค่าภาษี 500 บาท แต่เมื่อลดภาษี 90% แล้ว จะชำระภาษีเพียง 50 บาท

กรณีที่ดินประเภทที่อยู่อาศัย สำหรับบ้านหลังหลักที่เจ้าของที่ดินและสิ่งปลูกสร้างเป็นบุคคลธรรมดาและมีชื่ออยู่ในทะเบียนบ้าน จะได้รับยกเว้นมูลค่าฐานภาษีไม่เกิน 50 ล้านบาท และ 10 ล้านบาท กรณีเป็นเจ้าของสิ่งปลูกสร้างแต่ไม่ได้เป็นเจ้าของที่ดิน สำหรับบ้านหลังอื่น หากมูลค่าประเมินทุนทรัพย์ 5 ล้านบาท จะเสียภาษีในอัตราร้อยละ 0.02 คิดเป็นค่าภาษี 1,000 บาท แต่เมื่อลดภาษี 90% แล้ว จะชำระภาษีเพียง 100 บาท

กรณีที่ดินรกร้างว่างเปล่า รวมถึงกรณีที่ใช้ประโยชน์ประกอบการพาณิชยกรรมหรืออุตสาหกรรม หากมูลค่าราคาประเมินทุนทรัพย์ 5 ล้านบาท จะเสียภาษีในอัตราร้อยละ 0.3 คิดเป็นค่าภาษี 15,000 บาท แต่เมื่อลดภาษี 90% แล้ว จะชำระภาษีเพียง 1,500 บาท

ชำระภาษีได้ที่ไหน

ภาษีที่ดินและสิ่งปลูกสร้างจะไม่เกี่ยวข้องกับกรมสรรพากร แต่เป็นภาษีท้องถิ่น ดังนั้น ให้ตรวจสอบว่าที่ดินและสิ่งปลูกสร้างจะขึ้นอยู่กับหน่วยงานใด โดยสามารถชำระภาษีได้ที่องค์กรปกครองส่วนท้องถิ่นนั้น ๆ คือ

- สำนักงานเทศบาล

- องค์การบริหารส่วนตำบล

- สำนักงานเขต กรุงเทพมหานคร

- ศาลาว่าการเมืองพัทยา

- องค์กรปกครองส่วนท้องถิ่นอื่นตามที่มีกฎหมายกำหนด

ภาษีที่ดินและสิ่งปลูกสร้าง สามารถผ่อนชำระได้

อีกหนึ่งเรื่องที่หลายคนอาจยังไม่รู้ ว่าภาษีที่ดินและสิ่งปลูกสร้าง สามารถผ่อนชำระได้ด้วย โดยกำหนดระยะเวลาใหม่นั้น ยังคงการผ่อนชำระเป็น 3 งวด ได้แก่

- งวดที่ 1 ภายในเดือนสิงหาคม 2563

- งวดที่ 2 ภายในเดือนกันยายน 2563

- งวดที่ 3 ภายในเดือนตุลาคม 2563

หากใครไม่ได้ไปจ่ายภาษี ภายในเดือนกันยายนก็จะมีหนังสือแจ้งเตือนผู้เสียภาษีที่ยังค้างชำระ และขั้นตอนสุดท้ายในหน้าที่ของ อปท. คือ การแจ้งรายการภาษีค้างชำระให้กับสำนักงานที่ดินและสำนักงานที่ดินสาขา ภายในเดือนตุลาคม 2563

แม้จะมีประกาศเลื่อนระยะเวลาการจัดเก็บภาษีออกมาใหม่เป็นเดือนสิงหาคม 2563 แต่กระบวนการสำรวจได้เริ่มต้นขึ้นแล้ว แม้จะดูยุ่งยากหลายขั้นตอน แต่การเสียภาษีนั้นเป็นหน้าที่ของประชาชนทุกคนตามบทกฎหมายไทยที่นอกจากจะเพิกเฉยไม่ได้ ยังต้องทำความเข้าใจเพื่อปฏิบัติให้ถูกต้องและถูกกฎหมาย

ที่มา: ขั้นตอนต้องรู้ก่อนจ่ายภาษีที่ดินและสิ่งปลูกสร้าง