ยาวหน่อยนะครับ แต่ผมอยากให้คนที่สนใจเรื่องนี้เข้าใจถึงเบื้องลึกของประกันภัย

และอีกอย่าง ผมเห็นคนด่าบริษัทประกันเยอะมาก อยากให้ลองดูในอีกแง่มุมนึงดูครับ ว่าเราควรโทษคปภด้วยไหม

ตอนนี้ผมกำลังงงว่า คปภ กำลังทำหน้าที่อะไรกันแน่ครับ เท่าที่ผมเข้าใจ หน้าที่ของ regulator ของอุตสาหกรรมประกันมีหน้าที่ 1) ดูแลความมั่นคง (financial solvency) ของอุตสาหกรรมประกัน 2) ดูแลผลิตภัณฑ์ประกันให้แฟร์และเหมาะสม 3) ดูแลผลประโยชน์ของลูกค้าประกัน

แต่ที่ผ่านมา 2 ปี เมื่อเกิดวิกฤต ผมไม่เห็น คปภ ทำตามนี้เลยสักอย่างเดียว

1) ดูแลความมั่นคง (financial solvency) ของอุตสาหกรรมประกันภัย

ตามหลักของอุตสาหกรรมประกัน เรามีการทำ assessment เพื่อดูความมั่นคงของบริษัทโดยดูเงินกองทุนของบริษัท ทางคปภจะมีสูตรไว้สำหรับคำนวนตัวเลขที่เรียกว่า CAR (Capital Adequacy Ratio) ในประเทศไทย ทุกบริษัทจะต้องถือเงินกองทุนให้ตัวเลข CAR นี้มากกว่า 140% ถ้าต่ำกว่านี้ ถือว่าอยู่ในขั้นเสี่ยง และอาจถูกระงับใบอนุญาตไม่ให้ขายประกันต่อลูกค้าได้ เพราะจะทำให้ลูกค้าใหม่เกิดความเสี่ยงที่บริษัทจะไม่รอด

พอเกิดปัญหาประกัน เจอ-จ่าย-จบ CAR ของหลายบริษัทที่มีการขายตัวนี้ก็ลดลงอย่างมาก แต่ คปภ ก็ออกมาทำเรื่องอนุโลมให้บริษัทประกันภัย ให้เปลี่ยนสูตรในการคิดค่า CAR บ้าง อนุญาตให้ตัว CAR ต่ำกว่า 140% บ้าง แต่ก็บอกว่าบริษัทพวกนี้ต้องทำ CAR ส่งทุกๆเดือน (ปกติทำทุก Quarter) แต่ถ้าใครได้ติดตามเรื่องนี้แบบลึกและตามดู CAR ของบริษัททั้งหลายที่ปิดไป จะรู้ว่า CAR ของบริษัทพวกนี้ได้มีการติดลบ 5-6 เดือนก่อนที่คปภจะทำเรื่องระงับและยึดใบอนุญาต

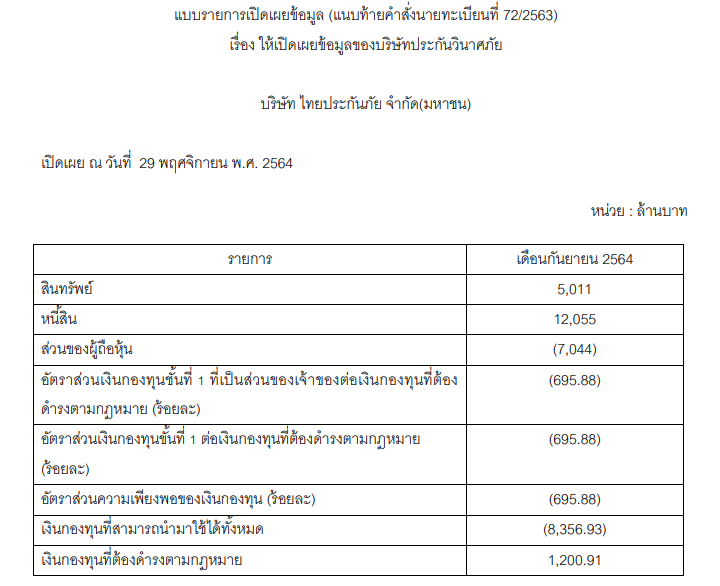

ผมไม่ได้เก็บ ปผว. ของ Asia และ The One เอาไว้ แต่ที่มีอยู่ตอนนี้คือของไทยประกันภัย ซึ่งจากในนี้จะเห็นได้ว่าบริษัทไทยประกันภัยมี CAR อยู่ที่ -695.88% ตั้งแต่กันยายน 2564 แต่คปภยังไม่ได้เพิกถอนใบอนุญาตจนเมษายน 2565 ซึ่งผ่านมาแล้ว 7 เดือน

เรื่องแรกเลยก็คือไม่เข้าใจว่าการที่อุตสาหกรรมทำ RBC (monitor ตัว CAR) เพื่อตรวจสอบความมั่นคงของบริษัท แต่พอถึงเวลาที่ต้องใช้จริง (ต้องระงับหรือถอนใบอนุญาตเพราะ CAR ต่ำกว่ามาตรฐาน) กลับออกมาเปลี่ยนกฎตรงนี้ แล้วจะทำไปทำไมครับ? บริษัทหลายบริษัทต้องจ่ายเงินเท่าไหร่ต่อเท่าไหร่เพื่อให้บริษัท consult เข้ามาทำตรงนี้ให้เพราะไม่มีบุคลากร เพราะคปภบอกว่าต้องทำเพื่อความมั่นคง มันเสียเวลาและเปลืองงบของบริษัทไหม? ทำไมไม่ทำตามกฎที่ตัวเองตั้งเอาไว้ครับ?

แล้วบริษัทที่ค่า CAR ต่ำกว่า 140% ก็ไม่ควรปล่อยให้ขายประกันต่อ เพราะลูกค้าส่วนใหญ่ไม่รู้เรื่องพวกนี้ บริษัทบางบริษัทสามารถทำการลดเบี้ยประกันให้ถูกลงเพื่อที่จะขายประกันให้มากขึ้นเพื่อเอาเงินมาหมุนชั่วคราว แต่ประกันที่ขายไปก็ขาดทุน และถ้าไม่นำเงินมาเติมในกองทุน ก็เจ๊งอยู่ดี แล้วลูกค้าที่เข้ามาใหม่ ซึ่งมากขึ้น ก็จะเดือดร้อน นี่คือเหตุผลที่คปภสมควรจะทำตามกฎที่ตัวเองตั้งขึ้นมา ไม่ใช่มาอนุโลมแบบนี้

แล้วบริษัทที่ CAR ติดลบแล้ว เช่นบ. A ตอนนี้ที่เพิ่งถูกถอนใบอนุญาต คปภก็สมควรที่จะเข้าไปยึดทรัพย์สินของบริษัทนั้นเพื่อไม่ให้มีการโยกย้ายทรัพย์สินตั้งนานแล้ว

ที่นี้เรื่องโยกย้ายทรัพย์สิน ทรัพย์สินของบริษัทประกันภัยไม่ได้มีแค่ข้าวของเครื่องใช้ในสำนักงาน แต่ทรัพย์สินหลักตัวหนึ่งของบริษัทประกันคือฐานลูกค้า และ เบี้ยประกันของลูกค้าที่ยังไม่มีการใช้งาน (Unearned Premium ก็คือเงินที่คุณจะได้คืนถ้ายกเลิกกรมธรรม) ตอนที่บริษัท A โยกลูกค้าของตัวเองไปที่บริษัท B ที่เป็นบริษัทพี่น้อง คำถามคือบริษัท A ได้เงินอะไรจากบริษัท B ไหม เงินนี้ก็ควรจะยึดเอาไว้เพื่อจ่ายหนี้สิน (สินไหม) ตอนบริษัท A ล้ม แล้วตอนนี้ที่บริษัท B ทำการย้ายลูกค้าตัวเองไปที่บริษัท C บริษัทพี่น้องอีกหนึ่ง มีการโอน unearned premium มาที่บริษัท B เพื่อจ่ายหนี้ไหม? แล้วถ้ามี เงินที่จ่ายมาตรงนี้ มันเหมาะสมไหม? ถ้าคปภไม่เข้ามาดูแลตรงนี้ asset ของบริษัท B ก็เท่ากับโดนโยกย้าย และคนที่เสียสิทธิประโยชตรงนี้ก็คือลูกค้าของบริษัท B ที่ถูกยกเลิกและไม่สามารถยื่นสินไหมได้

แล้วตอนนี้ก็มีบริษัทใหญ่รายหนึ่งที่ CAR ต่ำกว่า 100% (ถ้าใช้สูตรหลัก ไม่นับการเปลี่ยนแปลงสูตรจากการผ่อนผันของคปภ) แต่คปภก็ยังให้ขายประกันต่อไปเรื่อยๆ และไม่มีการออกมาเตือนลูกค้าใดๆ บริษัทนี้ได้แต่บอกว่าได้คุยกับผู้ถือหุ้นเรื่องเติมเงินมาตั้งแต่ปลายปีที่แล้ว แต่ก็ยังไม่มีเงินเติมเข้ามา ผมคิดว่าคงจะดูว่าต้องเติมเท่าไหร่ แล้วถ้าเยอะเกินก็คงจะไม่เติมและปล่อยให้เจ๊งไป เพราะกว่าจะได้เงินตรงนี้คืนก็คงหลายปี ใครที่คิดว่าประกันรถยนต์กำไรเยอะ ผมขอบอกเลยนะครับว่าไม่ถึง 10% ของเบี้ยประกันคือกำไร คนกลางอย่าง broker ต่างหากที่เอาเงินคุณไป 20-25%

ถ้าสนใจดู CAR ของบริษัทต่างๆ ก็หาได้จากนี้เลยครับ

https://www.oic.or.th/th/consumer/reveal_nonlife

หาดูรายงาน ปผว ครับ

https://www.thaiins.com/storage/files/shares/About/Disclosure/2564/Disclosure02092021.pdf

https://www.thaiins.com/storage/files/shares/About/Disclosure/2564/Disclosure02092021.pdf

2) ดูแลผลิตภัณฑ์ประกันให้แฟร์และเหมาะสม

อันนี้ผมเคยเขียนไว้แล้วในนี้

https://ppantip.com/topic/40850556

3) ดูแลผลประโยชน์ของลูกค้าประกันภัย

การที่บริษัทออกมายกเลิกประกัน จจจ แต่คปภออกมาห้ามไม่ให้ยกเลิก ผมไม่คิดว่าคปภควรทำแบบนี้ ผมไม่ได้เห็นด้วยนะครับที่บริษัทออกมายกเลิก แต่ผมก็ไม่เห็นด้วยที่คปภออกมาห้าม ในสัญญา (ที่คปภ approve เอง) ก็เขียนไว้อยู่แล้วว่าทั้งสองฝ่ายสามารถบอกยกเลิกกรมธรรมได้

หลายคนอาจจะบอกว่าการยกเลิกควรมีเหตุผลมากกว่าที่จะบอกว่ามันขาดทุน ถ้าดูตามหลักการประกันแล้ว ตอนที่บริษัทออกกรมธรรมตัวนี้ออกมา การคำนวนเบี้ยประกันตั้งอยู่บนรากฐานของ variant แรกๆของโรค Covid ไม่ได้ตั้งอยู่บนฐานของตัว Delta/Omicron ที่มีการกระจายง่ายและเร็วขึ้น ก็ถือได้ว่ามีการเปลี่ยนแปลงของ risk ก็ควรที่จะเหมาะสมพอที่จะยกเลิกได้

แล้วถ้าบริษัทต้องการที่จะยกเลิกเพราะอย่างนี้ ก็ควรเป็นสิทธิของเข้าถ้าเขาทำตาม contract นั้น แต่เขาก็จะได้รับผลกระทบจากการขาดความเชื่อมั่นจากลูกค้าไปเอง

พอบริษัทไม่สามารถยกเลิกกรมธรรมพวกนี้ได้ แล้วไม่สามารถ (หรือไม่ยอม) เติมเงินเข้ากองทุน ก็ทำให้บริษัทเจ๊ง แล้วเกิดอะไรขึ้นบ้างครับ? ลูกค้า จจจ ของบริษัทพวกนี้ก็โดนยกเลิกอยู่ดีโดยกองทุนประกันวินาศภัย แล้วลูกค้าของประกันตัวอื่นๆก็โดนยกเลิกหรือย้ายไปบริษัทอื่น ก็ทำให้เสียผลประโยชน์ไปถ้ามีความเสียหายแต่ยังไม่ได้เคลม

- ยอมให้บริษัทยกเลิกประกัน จจจ: ลูกค้า จจจ โดนยกเลิก อาจจะเกิดความเดือนร้อนของลูกค้ากลุ่มนี้

- ไม่ให้ยกเลิกประกัน จจจ: ลูกค้า จจจ โดนยกเลิก + ลูกค้าประกันอื่นโดนผลกระทบไปด้วย พนักงานตกงานอีกเป็นพันๆคน กองทุนประกันวินาศภัยเงินไม่พอจ่าย เดือดร้อนลูกค้าอื่นๆเพิ่มอีก

แล้วลูกค้าประกันอื่นๆที่เดือดร้อน กับลูกค้าประกัน จจจ สัดส่วนประมาณ 8ล้านคน vs 1ล้านคนครับ ถ้าคิดตามหลักก็คือให้ 1 ล้านคนโดนผลกระทบ กับ 9 ล้านคนโดนผลกระทบ คปภ สมควรจะดูแลส่วนไหนครับ? หรือคิดแค่ไม่อยากให้โดน 1 ล้านคนมาด่า แล้วให้ 9 ล้านคนไปด่าบริษัทที่ปิดไปแทนครับ?

แล้วใครจะรับผิดชอบครับที่ตอนนี้บริษัทประกันภัยล้มไปแล้ว 4 (และอาจจะมีรายที่ 5 ตามมา) ภายใน 2 ปี แล้วลูกค้าที่โดนผลกระทบกี่รายถ้ารวม 4 บริษัทนี้ แล้วก็ทำให้เงินกองทุนประกันวินาศภัยหมดอีก

จากที่คนไทยเราไม่ค่อยเชื่อถือบริษัทประกันอยู่แล้ว ยิ่งเจอเรื่องแบบนี้เข้าไปยิ่งทำให้ภาพพจน์ของประกันแย่ลงไหมครับ

คปภ ทำหน้าที่อะไรอยู่เหรอครับ?

และอีกอย่าง ผมเห็นคนด่าบริษัทประกันเยอะมาก อยากให้ลองดูในอีกแง่มุมนึงดูครับ ว่าเราควรโทษคปภด้วยไหม

ตอนนี้ผมกำลังงงว่า คปภ กำลังทำหน้าที่อะไรกันแน่ครับ เท่าที่ผมเข้าใจ หน้าที่ของ regulator ของอุตสาหกรรมประกันมีหน้าที่ 1) ดูแลความมั่นคง (financial solvency) ของอุตสาหกรรมประกัน 2) ดูแลผลิตภัณฑ์ประกันให้แฟร์และเหมาะสม 3) ดูแลผลประโยชน์ของลูกค้าประกัน

แต่ที่ผ่านมา 2 ปี เมื่อเกิดวิกฤต ผมไม่เห็น คปภ ทำตามนี้เลยสักอย่างเดียว

1) ดูแลความมั่นคง (financial solvency) ของอุตสาหกรรมประกันภัย

ตามหลักของอุตสาหกรรมประกัน เรามีการทำ assessment เพื่อดูความมั่นคงของบริษัทโดยดูเงินกองทุนของบริษัท ทางคปภจะมีสูตรไว้สำหรับคำนวนตัวเลขที่เรียกว่า CAR (Capital Adequacy Ratio) ในประเทศไทย ทุกบริษัทจะต้องถือเงินกองทุนให้ตัวเลข CAR นี้มากกว่า 140% ถ้าต่ำกว่านี้ ถือว่าอยู่ในขั้นเสี่ยง และอาจถูกระงับใบอนุญาตไม่ให้ขายประกันต่อลูกค้าได้ เพราะจะทำให้ลูกค้าใหม่เกิดความเสี่ยงที่บริษัทจะไม่รอด

พอเกิดปัญหาประกัน เจอ-จ่าย-จบ CAR ของหลายบริษัทที่มีการขายตัวนี้ก็ลดลงอย่างมาก แต่ คปภ ก็ออกมาทำเรื่องอนุโลมให้บริษัทประกันภัย ให้เปลี่ยนสูตรในการคิดค่า CAR บ้าง อนุญาตให้ตัว CAR ต่ำกว่า 140% บ้าง แต่ก็บอกว่าบริษัทพวกนี้ต้องทำ CAR ส่งทุกๆเดือน (ปกติทำทุก Quarter) แต่ถ้าใครได้ติดตามเรื่องนี้แบบลึกและตามดู CAR ของบริษัททั้งหลายที่ปิดไป จะรู้ว่า CAR ของบริษัทพวกนี้ได้มีการติดลบ 5-6 เดือนก่อนที่คปภจะทำเรื่องระงับและยึดใบอนุญาต

ผมไม่ได้เก็บ ปผว. ของ Asia และ The One เอาไว้ แต่ที่มีอยู่ตอนนี้คือของไทยประกันภัย ซึ่งจากในนี้จะเห็นได้ว่าบริษัทไทยประกันภัยมี CAR อยู่ที่ -695.88% ตั้งแต่กันยายน 2564 แต่คปภยังไม่ได้เพิกถอนใบอนุญาตจนเมษายน 2565 ซึ่งผ่านมาแล้ว 7 เดือน

เรื่องแรกเลยก็คือไม่เข้าใจว่าการที่อุตสาหกรรมทำ RBC (monitor ตัว CAR) เพื่อตรวจสอบความมั่นคงของบริษัท แต่พอถึงเวลาที่ต้องใช้จริง (ต้องระงับหรือถอนใบอนุญาตเพราะ CAR ต่ำกว่ามาตรฐาน) กลับออกมาเปลี่ยนกฎตรงนี้ แล้วจะทำไปทำไมครับ? บริษัทหลายบริษัทต้องจ่ายเงินเท่าไหร่ต่อเท่าไหร่เพื่อให้บริษัท consult เข้ามาทำตรงนี้ให้เพราะไม่มีบุคลากร เพราะคปภบอกว่าต้องทำเพื่อความมั่นคง มันเสียเวลาและเปลืองงบของบริษัทไหม? ทำไมไม่ทำตามกฎที่ตัวเองตั้งเอาไว้ครับ?

แล้วบริษัทที่ค่า CAR ต่ำกว่า 140% ก็ไม่ควรปล่อยให้ขายประกันต่อ เพราะลูกค้าส่วนใหญ่ไม่รู้เรื่องพวกนี้ บริษัทบางบริษัทสามารถทำการลดเบี้ยประกันให้ถูกลงเพื่อที่จะขายประกันให้มากขึ้นเพื่อเอาเงินมาหมุนชั่วคราว แต่ประกันที่ขายไปก็ขาดทุน และถ้าไม่นำเงินมาเติมในกองทุน ก็เจ๊งอยู่ดี แล้วลูกค้าที่เข้ามาใหม่ ซึ่งมากขึ้น ก็จะเดือดร้อน นี่คือเหตุผลที่คปภสมควรจะทำตามกฎที่ตัวเองตั้งขึ้นมา ไม่ใช่มาอนุโลมแบบนี้

แล้วบริษัทที่ CAR ติดลบแล้ว เช่นบ. A ตอนนี้ที่เพิ่งถูกถอนใบอนุญาต คปภก็สมควรที่จะเข้าไปยึดทรัพย์สินของบริษัทนั้นเพื่อไม่ให้มีการโยกย้ายทรัพย์สินตั้งนานแล้ว

ที่นี้เรื่องโยกย้ายทรัพย์สิน ทรัพย์สินของบริษัทประกันภัยไม่ได้มีแค่ข้าวของเครื่องใช้ในสำนักงาน แต่ทรัพย์สินหลักตัวหนึ่งของบริษัทประกันคือฐานลูกค้า และ เบี้ยประกันของลูกค้าที่ยังไม่มีการใช้งาน (Unearned Premium ก็คือเงินที่คุณจะได้คืนถ้ายกเลิกกรมธรรม) ตอนที่บริษัท A โยกลูกค้าของตัวเองไปที่บริษัท B ที่เป็นบริษัทพี่น้อง คำถามคือบริษัท A ได้เงินอะไรจากบริษัท B ไหม เงินนี้ก็ควรจะยึดเอาไว้เพื่อจ่ายหนี้สิน (สินไหม) ตอนบริษัท A ล้ม แล้วตอนนี้ที่บริษัท B ทำการย้ายลูกค้าตัวเองไปที่บริษัท C บริษัทพี่น้องอีกหนึ่ง มีการโอน unearned premium มาที่บริษัท B เพื่อจ่ายหนี้ไหม? แล้วถ้ามี เงินที่จ่ายมาตรงนี้ มันเหมาะสมไหม? ถ้าคปภไม่เข้ามาดูแลตรงนี้ asset ของบริษัท B ก็เท่ากับโดนโยกย้าย และคนที่เสียสิทธิประโยชตรงนี้ก็คือลูกค้าของบริษัท B ที่ถูกยกเลิกและไม่สามารถยื่นสินไหมได้

แล้วตอนนี้ก็มีบริษัทใหญ่รายหนึ่งที่ CAR ต่ำกว่า 100% (ถ้าใช้สูตรหลัก ไม่นับการเปลี่ยนแปลงสูตรจากการผ่อนผันของคปภ) แต่คปภก็ยังให้ขายประกันต่อไปเรื่อยๆ และไม่มีการออกมาเตือนลูกค้าใดๆ บริษัทนี้ได้แต่บอกว่าได้คุยกับผู้ถือหุ้นเรื่องเติมเงินมาตั้งแต่ปลายปีที่แล้ว แต่ก็ยังไม่มีเงินเติมเข้ามา ผมคิดว่าคงจะดูว่าต้องเติมเท่าไหร่ แล้วถ้าเยอะเกินก็คงจะไม่เติมและปล่อยให้เจ๊งไป เพราะกว่าจะได้เงินตรงนี้คืนก็คงหลายปี ใครที่คิดว่าประกันรถยนต์กำไรเยอะ ผมขอบอกเลยนะครับว่าไม่ถึง 10% ของเบี้ยประกันคือกำไร คนกลางอย่าง broker ต่างหากที่เอาเงินคุณไป 20-25%

ถ้าสนใจดู CAR ของบริษัทต่างๆ ก็หาได้จากนี้เลยครับ https://www.oic.or.th/th/consumer/reveal_nonlife

หาดูรายงาน ปผว ครับ

2) ดูแลผลิตภัณฑ์ประกันให้แฟร์และเหมาะสม

อันนี้ผมเคยเขียนไว้แล้วในนี้ https://ppantip.com/topic/40850556

3) ดูแลผลประโยชน์ของลูกค้าประกันภัย

การที่บริษัทออกมายกเลิกประกัน จจจ แต่คปภออกมาห้ามไม่ให้ยกเลิก ผมไม่คิดว่าคปภควรทำแบบนี้ ผมไม่ได้เห็นด้วยนะครับที่บริษัทออกมายกเลิก แต่ผมก็ไม่เห็นด้วยที่คปภออกมาห้าม ในสัญญา (ที่คปภ approve เอง) ก็เขียนไว้อยู่แล้วว่าทั้งสองฝ่ายสามารถบอกยกเลิกกรมธรรมได้

หลายคนอาจจะบอกว่าการยกเลิกควรมีเหตุผลมากกว่าที่จะบอกว่ามันขาดทุน ถ้าดูตามหลักการประกันแล้ว ตอนที่บริษัทออกกรมธรรมตัวนี้ออกมา การคำนวนเบี้ยประกันตั้งอยู่บนรากฐานของ variant แรกๆของโรค Covid ไม่ได้ตั้งอยู่บนฐานของตัว Delta/Omicron ที่มีการกระจายง่ายและเร็วขึ้น ก็ถือได้ว่ามีการเปลี่ยนแปลงของ risk ก็ควรที่จะเหมาะสมพอที่จะยกเลิกได้

แล้วถ้าบริษัทต้องการที่จะยกเลิกเพราะอย่างนี้ ก็ควรเป็นสิทธิของเข้าถ้าเขาทำตาม contract นั้น แต่เขาก็จะได้รับผลกระทบจากการขาดความเชื่อมั่นจากลูกค้าไปเอง

พอบริษัทไม่สามารถยกเลิกกรมธรรมพวกนี้ได้ แล้วไม่สามารถ (หรือไม่ยอม) เติมเงินเข้ากองทุน ก็ทำให้บริษัทเจ๊ง แล้วเกิดอะไรขึ้นบ้างครับ? ลูกค้า จจจ ของบริษัทพวกนี้ก็โดนยกเลิกอยู่ดีโดยกองทุนประกันวินาศภัย แล้วลูกค้าของประกันตัวอื่นๆก็โดนยกเลิกหรือย้ายไปบริษัทอื่น ก็ทำให้เสียผลประโยชน์ไปถ้ามีความเสียหายแต่ยังไม่ได้เคลม

- ยอมให้บริษัทยกเลิกประกัน จจจ: ลูกค้า จจจ โดนยกเลิก อาจจะเกิดความเดือนร้อนของลูกค้ากลุ่มนี้

- ไม่ให้ยกเลิกประกัน จจจ: ลูกค้า จจจ โดนยกเลิก + ลูกค้าประกันอื่นโดนผลกระทบไปด้วย พนักงานตกงานอีกเป็นพันๆคน กองทุนประกันวินาศภัยเงินไม่พอจ่าย เดือดร้อนลูกค้าอื่นๆเพิ่มอีก

แล้วลูกค้าประกันอื่นๆที่เดือดร้อน กับลูกค้าประกัน จจจ สัดส่วนประมาณ 8ล้านคน vs 1ล้านคนครับ ถ้าคิดตามหลักก็คือให้ 1 ล้านคนโดนผลกระทบ กับ 9 ล้านคนโดนผลกระทบ คปภ สมควรจะดูแลส่วนไหนครับ? หรือคิดแค่ไม่อยากให้โดน 1 ล้านคนมาด่า แล้วให้ 9 ล้านคนไปด่าบริษัทที่ปิดไปแทนครับ?

แล้วใครจะรับผิดชอบครับที่ตอนนี้บริษัทประกันภัยล้มไปแล้ว 4 (และอาจจะมีรายที่ 5 ตามมา) ภายใน 2 ปี แล้วลูกค้าที่โดนผลกระทบกี่รายถ้ารวม 4 บริษัทนี้ แล้วก็ทำให้เงินกองทุนประกันวินาศภัยหมดอีก

จากที่คนไทยเราไม่ค่อยเชื่อถือบริษัทประกันอยู่แล้ว ยิ่งเจอเรื่องแบบนี้เข้าไปยิ่งทำให้ภาพพจน์ของประกันแย่ลงไหมครับ