ประเด็นร้อนอันหนึ่งช่วงปี 2560 นี้ก็มีเรื่อง ร่างพรบ.ปิโตรเลียมฉบับใหม่, การจัดตั้งบรรษัทพลังงานแห่งชาติ, และระบบผลตอบแทนทางการเงินจากธุรกิจสำรวจและผลิตปิโตรเลียม(ขอเรียกย่อๆว่า Petroleum Fiscal Regime)ระหว่างรัฐบาลและผู้ดำเนินการ(หมายถึงผู้ดำเนินการสำรวจและผลิตปิโตรเลียมที่เป็นเอกชนไม่ว่าจะรายเดียวหรือร่วมทุน) ซึ่งมันมีทั้งผู้เห็นด้วยและผู้ต่อต้านจำนวนมาก ต่างฝ่ายต่างก็มีข้อมูลมาสนับสนุนความคิดตัวเองแบบรู้จริงบ้างไม่รู้จริงบ้าง แต่เชื่อว่าคนส่วนใหญ่เลยแหละ ไม่เข้าใจว่าแต่ละเรื่องมันคืออะไร แล้วมันเกี่ยวโยงกันอย่างไร

กระทู้หรือบทความนี้จึงเขียนขึ้นเพื่ออธิบายเฉพาะว่าด้วยเรื่อง Petroleum Fiscal Regime เพราะมันเป็นหัวใจหลักโยงไปถึงเรื่องอื่นที่เกี่ยวข้อง ถ้าเข้าใจเรื่องนี้ถ่องแท้เรื่องเดียวก็จะเข้าใจเรื่องอื่น ๆด้วย อาจจะดูวิชาการหน่อยแต่จะพยายามไม่ลงลึกครับ ใช้ภาษาชาวบ้านแบบง่ายเพื่อให้ข้อมูล

เราเริ่มจะรู้แล้วว่าระบบ Petroleum Fiscal Regime หลัก ๆ มันมี ๓ แบบด้วยกันคือ สัมปทาน (Concessionary), แบ่งปันผลผลิต (Production Sharing Contract: PSC), และ สัญญาจ้าง (Service Agreement) บ้างก็ว่าแบบนั้นดีกว่าอีกแบบ แต่หาน้อยคนที่จะรู้ว่าจริง ๆแล้วแต่ละแบบทำงานกันอย่างไร มีข้อดีข้อเสียอย่างไร แล้วแบบไหนเหมาะกับประเทศไทย เราก็เลย(อันนี้ไม่รู้ความคิดใคร)ใช้สไตล์ไทย ๆ เขียนร่างกฏหมายใหม่จับใส่มันเข้าไปทั้ง ๓ แบบซะเลยแล้วแต่จะเลือกใช้ ซึ่งเอ้อออ.... จะบอกว่าแต่ละแบบมันมีระบบทำงานและยุ่งยากต่างกันมาก แล้วภาครัฐจะแบ่งบุคคลากรดูแลงานอย่างไร บุคคลากรมีความพร้อมหรือไม่ อีกทั้งจะตอบคำถามผู้ดำเนินการได้มั้ยทำไมเขาโดน PSC ขณะที่อีกบริษัทได้สัมปทาน คิดแค่นี้ก็เห็นแววปัญหาในอนาคต

เกณฑ์เรื่องความเป็นเจ้าของปิโตรเลียม

ปิโตรเลียม (Hydrocarbon) ในดินอาจอยู่ในรูปของ น้ำมันดิบ, ก๊าซธรรมชาติ, หรือ คอนเดนเสท (สภาวะกึ่งกลางระหว่างน้ำมันและก๊าซ) ปิโตรเลียมถือเป็นทรัพยากรของของประเทศนั้น ๆ อันนี้ทุกคนน่าจะทราบดี ระบบ Petroleum Fiscal Regime ถูกออกแบบมา ๓ แบบโดย

ใช้เกณฑ์เรื่องความเป็นเจ้าของปิโตรเลียมเป็นหลัก คือจะดูว่าความเป็นเจ้าของปิโตรเลียมระหว่างรัฐกับผู้ดำเนินการควรโอนกันตรงจุดไหน เมื่อไร แล้วจึงออกแบบระบบผลตอบแทนรวมถึงระบบภาษีให้สอดคล้อง ไม่ใช่ออกแบบเพื่อว่าแบบใดจะให้ผลตอบแทนเข้ารัฐมากกว่ากันอย่างที่ส่วนใหญ่เข้าใจกัน เพราะขอบอกเลยว่าแต่ละแบบให้ผลตอบแทนต่อรัฐไม่ต่างกันครับ เนื่องอัตราภาษี, ค่าภาคหลวง ฯลฯ ในแต่ละแบบสามารถปรับเปลี่ยนได้ อยากได้มากก็เก็บภาษีมากและลดหย่อนน้อยก็เท่านั้น

แล้วทำไมต้องมี ๓ แบบ (สัมปทาน, PSC, สัญญาจ้าง) พูดภาษาชาวบ้านก็เพราะความอยากจุ้น(อยากมีส่วนร่วม)และความงกของแต่ละประเทศไม่เท่ากัน

ประเทศที่งกมากอยากจุ้นมากพวกนี้ส่วนใหญ่เป็นประเทศที่มีปิโตรเลียมเยอะหรือมีประสบการณ์การสำรวจและผลิตเยอะก็จะเลือกใช้แบบ PSC หรือ สัญญาจ้าง ส่วนประเทศที่มีปิโตรเลียมน้อยหรือไม่อยากไปจุ้นจ้านกับผู้ดำเนินการมากเพราะไม่มีอำนาจต่อรองเยอะหรือไม่มีความรู้และประสบการณ์พอ ก็จะเลือกใช้แบบสัมปทาน ครับย้ำว่าแบบสัมปทานเป็นแบบที่ให้อิสระและสะดวกกับผู้ดำเนินการมากสุด ซึ่งแน่นอนผู้ดำเนินการทุกรายย่อมชอบมากสุด

มาดูเรื่องความเสี่ยงสำหรับแต่ละแบบเป็นอย่างไร ในแง่ภาครัฐไม่ว่าแบบไหนความเสี่ยงไม่ต่างกันครับคือรัฐไม่ต้องเสี่ยงเลยทั้งช่วงสำรวจและผลิต เพราะความเสี่ยงทั้งหมดถูกผลักไปให้ผู้ดำเนินการ ส่วนในมุมมองของผู้ดำเนินการ ความเสี่ยงแต่ละแบบก็สูสีกันขึ้นอยู่กับเงื่อนไขที่ได้ช่วงต่อรองทำสัญญากับภาครัฐ แต่แบบสัมปทานอาจดูดีกว่าแบบอื่นหน่อย เพราะนอกจากอิสระในการทำงานที่มากกว่า สินทรัพย์ทั้งหมดที่ผู้ดำเนินการลงทุนยังคงเป็นของเขาจนกว่าหมดอายุสัมปทานแล้วจึงโอนให้รัฐ แต่ถ้าเป็น แบบ PSC หรือสัญญาจ้าง เงินทุกบาทที่ผู้ดำเนินการลงทุนในสินทรัพย์ถ้าจ่ายหรือลงทุนไปเมื่อไรก็ตกเป็นของรัฐทันที (อย่าเพิ่งงงครับว่าทำไมเด๋วดูรายละเอียดต่อไป) ดังนั้นประเทศที่มีปิโตรเลียมน้อยส่วนใหญ่จะไม่ค่อยใช้ PSC หรือสัญญาจ้าง เพราะผู้ดำเนินการไม่ค่อยชอบ มันไม่จูงใจพอ เท่านี้พอเห็นเป็นแนวหรือยังว่า ประเทศไทยควรใช้แบบไหนบนพื้นฐานที่มีทรัพยากรปิโตรเลียมอยู่(น้อย) เพื่อให้เข้าใจมากขึ้นมาดูรายละเอียดแต่ละแบบกัน

รูปแบบของระบบ Petroleum Fiscal Regime

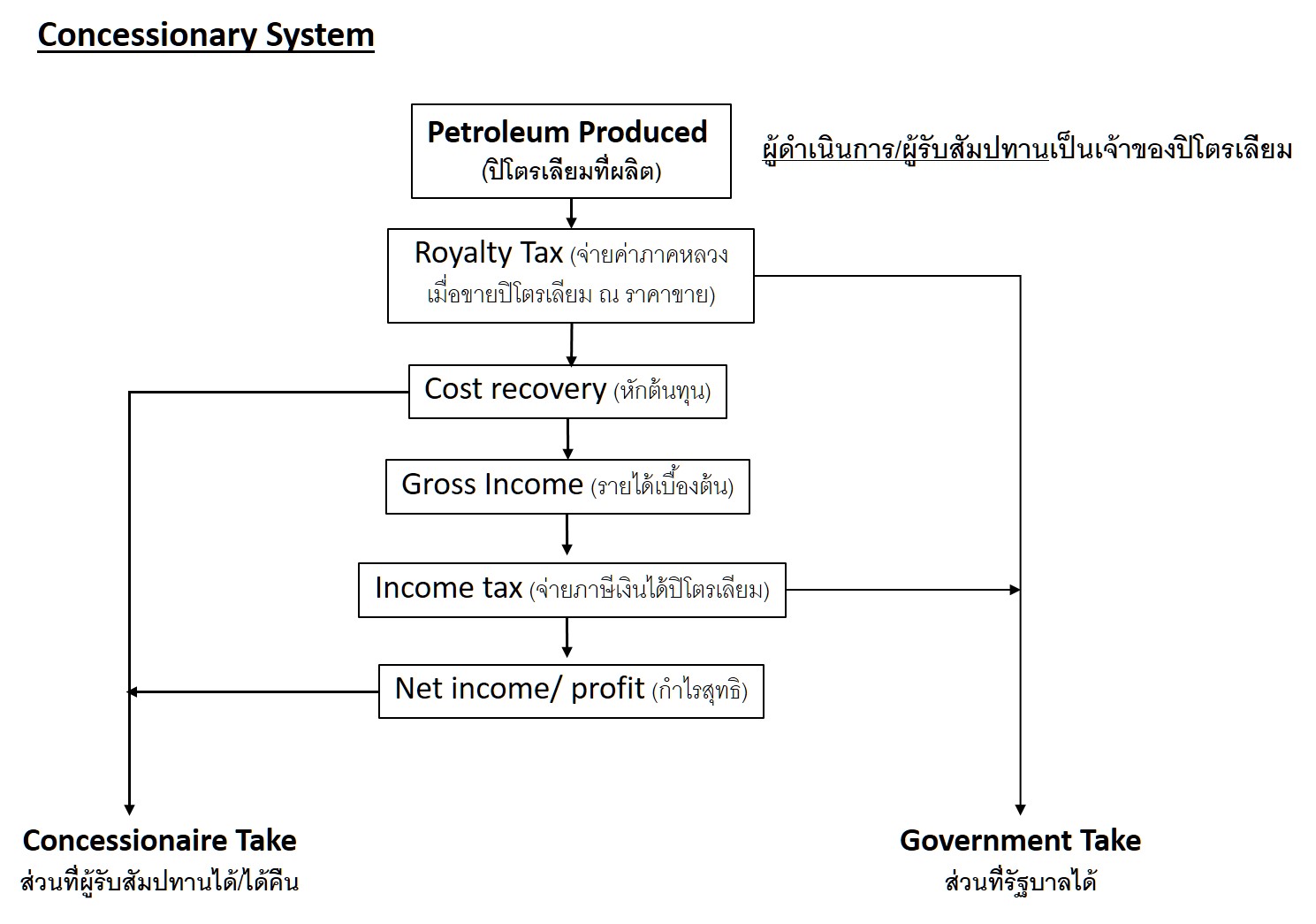

1) แบบสัมปทาน (Concessionary หรือบางทีเรียกว่า Royalty เพราะเก็บ Royalty tax เป็นหลัก)

- ผู้ดำเนินการคือผู้ได้รับสัมปทาน (เรียกว่า concessionaire)

- ผู้ดำเนินการเป็นผู้ลงทุนสำรวจ, ขุดเจาะและผลิตทั้งหมด ผู้ดำเนินการคงความเป็นเจ้าของสินทรัพย์ที่ลงทุนนั้นจนกว่าหมดอายุสัมปทานแล้วจึงโอนให้กับรัฐ (คล้ายกับกรณีการเช่าที่ดินก่อสร้างอาคารพอหมดอายุเช่าก็ต้องโอนอาคารให้เจ้าของพื้นที่)

- รัฐเป็นเจ้าของปิโตรเลียมเฉพาะเมื่อยังอยู่ในดิน เมื่อปิโตรเลียมถูกนำขึ้นมาพ้นปากหลุมปิโตรเลียมจะตกเป็นของผู้ดำเนินการทันที

- ขั้นตอนการจัดซื้อจัดจ้างและการลงทุนของผู้ดำเนินการถือเป็นเรื่องภายใน รัฐไม่เข้าไปยุ่งเกี่ยว ผุ้ดำเนินการมีกฏระเบียบของตนเอง รัฐมีหน้าที่แค่กำกับดูแลว่ามีการสำรวจและผลิตตามเงื่อนไข รวมถึงของที่นำเข้ามา(import)และขอลดหย่อนภาษีถูกนำมาใช้ในกิจการปิโตรเลียมอย่างแท้จริง

- รายได้ของรัฐมาจาก ๒ ส่วน คือ

ก) ค่าภาคหลวง (Royalty tax) ที่จัดเก็บจากยอดขายปิโตรเลียม (อาจเรียกเก็บในรูปเงินสด in cash หรื

อเป็นส่วนแบ่งปิโตรเลียมก็ได้ in kind) และ

ข) ภาษีเงินได้ปิโตรเลียม(หลักการเหมือนธุรกิจทั่วไป)ที่ถูกจัดเก็บจากกำไรของผู้ดำเนินการ

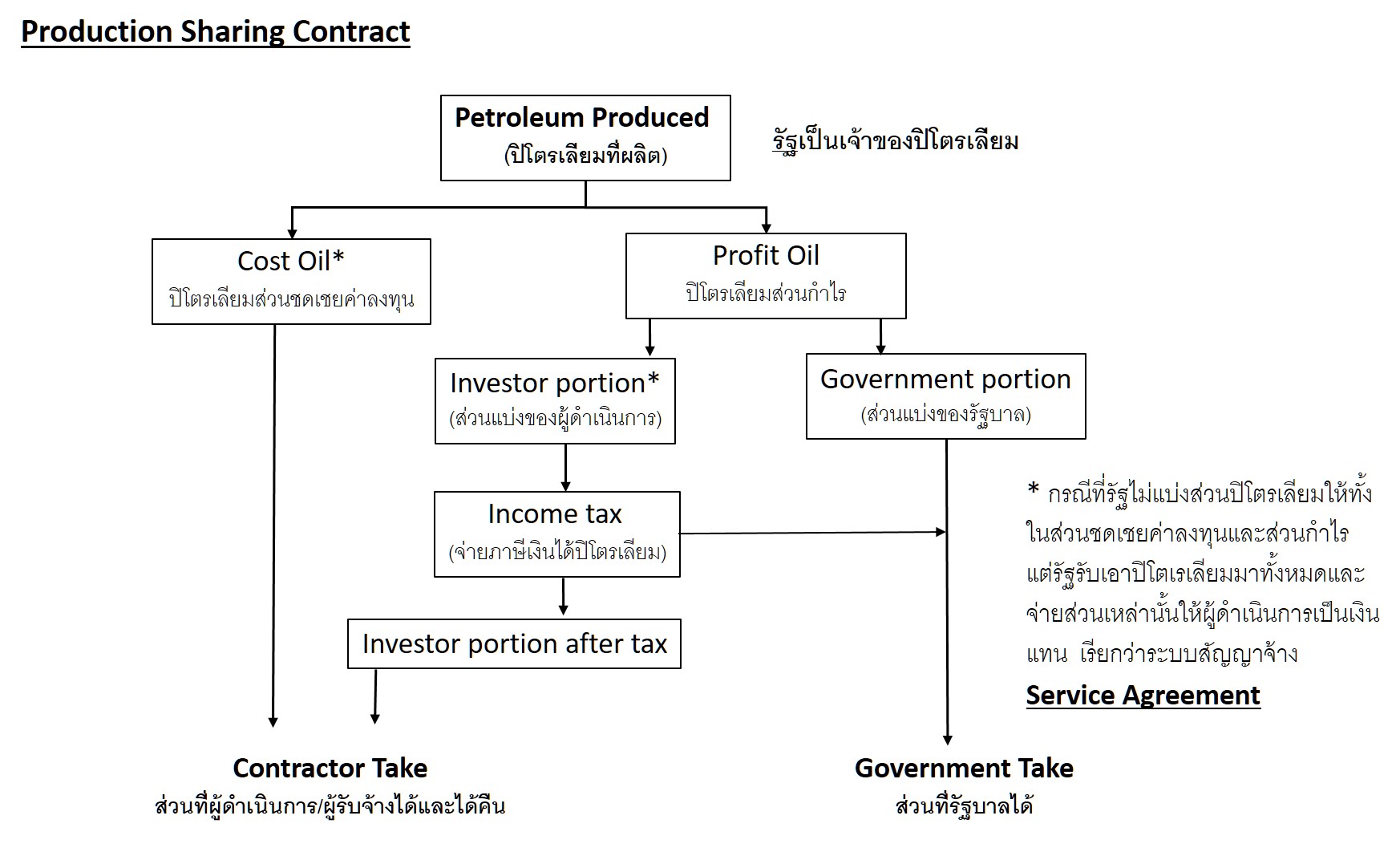

2) แบบ PSC และ สัญญาจ้าง

2) แบบ PSC และ สัญญาจ้าง

- รูปแบบนี้ผู้ดำเนินการจะถูกเรียกว่าเป็น contractor คือมีฐานะเป็นผู้รับเหมารับจ้างสำรวจและผลิต (แต่เป็นผู้รับจ้างที่แปลกคือต้องเป็นผู้ลงทุนให้ผู้จ้างด้วย) และไม่มีสิทธิในปิโตรเลียมยกเว้นส่วนที่รัฐแบ่งให้

- ผู้ดำเนินการเป็นผู้ลงทุนสำรวจ,ขุดเจาะและผลิตทั้งหมด โดยสินทรัพย์ทั้งหมดที่ลงทุนจะตกเป็นของรัฐทันทีเมื่อจ่าย,ลงทุนหรือนำเข้าประเทศ ไม่ต้องรอจนหมดอายุสัญญาเหมือนแบบสัมปทาน

- รัฐเป็นเจ้าของปิโตรเลียมตลอดทั้ง chain คือนับตั้งแต่เมื่อยังอยู่ในดิน, ถูกนำขึ้นมาจนถึงเอาไปขายในตลาด (ใน/นอกประเทศ)

- รัฐเข้าไปกำกับดูแลทุกขั้นตอนการทำงานของผู้ดำเนินการ การจัดซื้อจ้ดจ้างทุกรายการทุกชนิดรวมถึงแผนงานนอกเหนือจากต้องปฏิบัติตามกฏระเบียบภายในของผู้ดำเนินการเองแล้วต้องปฏิบัติตามกฏของรัฐและได้รับการอนุมัติจากรัฐด้วย

(ตรงนี้แหละครับยุ่งยากมาก กว่าจะซื้อของได้แต่ละรายการผู้ดำเนินการเหนื่อยและโอกาสคอรัปชั่นสูงมากหากไปเจอตัวแทนภาครัฐที่ชอบเรียกใต้โต๊ะ)

- ปิโตรเลียมที่หาได้จะถูกแบ่งออกเป็น 2 ส่วน เรียกCost OilและProfit Oil Cost Oilคือปิโตรเลียมส่วนที่ใช้ชดเชยค่าลงทุนหรือต้นทุนทั้งหมด Profit Oilคือปิโตรเลียมส่วนที่เหลือหลังจากหักCost Oil ปกติจะกำหนดเป็นสัดส่วนไว้เช่น 40/60 หมายถึงให้หักปิโตรเลียมไว้ได้ 40% เป็นCost Oil ส่วนที่เหลืออีก 60%เป็นProfit Oil

- เจ้าส่วนที่เป็นProfit Oilนี่แหละครับคือผลตอบแทนที่จะเอามาแบ่งกัน โดยส่วนที่ผู้ดำเนินการได้รับถือเป็นรายได้ที่ต้องเสียภาษีเงินได้ปิโตรเลียมด้วย

ก) ถ้ารัฐแบ่งให้ผู้ดำเนินการเป็นปิโตรเลียม เรียกว่าแบบแบ่งปันผลผลิต (Production Sharing Contract)

ข) ถ้ารัฐไม่แบ่งปิโตรเลียมให้แต่จ่ายค่าตอบแทนเป็นเงินให้ผู้ดำเนินการแทนอย่างนี้เรียกว่าแบบ Service Contract (สัญญาจ้าง)

- ระบบนี้รัฐอาจจะเพิ่มการเก็บค่าภาคหลวง (Royalty tax) เข้าไปด้วยก็ได้ คือเก็บจากจำนวนปิโตรเลียมที่ผลิตได้ทั้งหมด

สรุปเปรียบเทียบรูปแบบ Petroleum Fiscal Regime แต่ละแบบให้เห็นกันชัด ๆ อีกทีครับ

บทสรุป

บทสรุป

จากข้อมูลข้างต้นน่าจะพอเข้าใจระบบการทำงานของแต่ละแบบ ตอนนี้คงมาถกกันได้แล้วว่าแล้วแบบไหนเหมาะกับประเทศไทย จะเห็นว่าแต่ละแบบมีวิธีทำงานและการกำกับดูแลที่แตกต่างกันค่อนข้างชัด ดังนั้นการที่รัฐจะใส่ทุกแบบเข้าไปในกฏหมาย ในแง่ปฏิบัติทำได้ยากเพราะต้องแบ่งทีมรับผิดชอบหลายทีม สิ้นเปลืองบุคคลากรโดยใช่เหตุ โดยเฉพาะแบบ PSC และสัญญาจ้างนี่ต้องใช้คนเก่งและผู้เชี่ยวชาญเยอะเนื่องจากต้องเข้าไปกำกับดูแลทุกจุด นอกจากนี้ยังมีแง่ความยุติธรรมอีกเช่นทำไมบางบริษัทได้แบบสัมปทานขณะที่อีกบริษัทโดน PSC

ที่กังวลที่สุดคือเรื่องการคอรับชั่น ไม่ได้โจมตีประเทศไทยเราเอง แต่ต้องยอมรับว่าเราเป็นประเทศที่ติดอันดับการคอรัปชั่นสูงต้น ๆ ของ โลก ดังนั้นการทำงานใดที่ขั้นตอนเข้าไปเกี่ยวข้องกับหน่วยงานรัฐมากโอกาสคอรัปชั่นก็ยิ่งสูง ซึ่ง แบบ PSC และสัญญาจ้างนี่เข้าข่ายเลย ทุก ๆ ครั้งที่ผู้ดำเนินการเข้าไปขออนุมัติจัดซื้อจัดจ้าง ก็อาจโดนผู้มีอำนาจของรัฐเรียกเงินใต้โต๊ะ

ถ้ามีการเลือกใช้แบบ PSC และสัญญาจ้าง ก็มีความจำเป็นต้องตั้งหน่วยงานกลางเพิ่มขึ้นมากำกับดูแล เพราะหน่วยงานที่มีอยู่ปัจจุบันจำนวนบุคคลากรและประสิทธิภาพไม่เพียงพอ นั่นคือที่มาแนวคิดเรื่องจัดตั้งบรรษัทน้ำมันแห่งชาติ แต่ ๆ ๆ ทั้ง 2 แบบอย่างที่บอกเหมาะกับประเทศที่มีปริมาณปิโตรเลียมมาก ไม่งั้นไม่จูงใจผู้ลงทุน ประเทศไทยมีปิโตรเลียมที่เป็นน้ำมันน้อยนะครับ (ก๊าซพอมีบ้าง) ไม่งั้นเรารวยไปนานแล้ว บางคนบอกอ้าวแล้วที่เราส่งออกน้ำมันปริมาณมาก ๆละ ขอบอกว่า น้ำมันเหล่านั้นไม่ใช่ของเรา เป็นน้ำมันดิบที่ถูกส่งเข้ามากลั่นในประเทศ(เราได้รายได้จากค่าการกลั่น) เมื่อนำเข้ามาแล้วต้องส่งออกโดยได้รับบีโอไอ เอามาขายต่อในประเทศไม่ได้

ส่วนผลตอบแทนต่อภาครัฐแบบใดจะดีกว่าระหว่าง สัมปทาน, PSC, และสัญญาจ้าง ขอบอกว่าแต่ละแบบให้ผลตอบแทนไม่ต่างกัน เพราะอัตราการจัดเก็บ ไม่ว่าจะเป็นค่าภาคหลวง, ภาษีเงินได้ปิโตรเลียม, profit oil มันปรับเปลี่ยนได้ รวมถึงค่าลดหย่อน cost oil และต้นทุน ต่าง ๆ ขึ้นกับเงื่อนไขช่วงตกลงกันทีแรก แม้แบบสัมปทานอาจดูมีประเภทการจัดเก็บน้อยคือมีแค่ค่าภาคหลวงกับภาษีเงินได้ฯ แต่ถ้ากำหนดอัตราสูง คำนวณมาเป็นตัวเงินก็ได้เยอะไม่แพ้แบบอื่น

ครับนี่คือหลักความรู้เรื่อง Petroleum Fiscal Regime อย่างคร่าว ๆ ที่

ใช้เกณฑ์เรื่องความเป็นเจ้าของปิโตรเลียมมาเป็นตัวกำหนดระบบผลตอบแทนทางการเงิน ซึ่งลูกเล่นและเงื่อนไขปลีกย่อยในแต่ละประเทศอาจต่างกัน สามารถปรับเปลี่ยน,เพิ่ม,ลดได้หมดขึ้นกับการช่วงต่อรองทำสัญญาระหว่างภาครัฐและผู้ดำเนินการ เช่นของไทยก็มีใส่เรื่อง special remuneration benefit (SRB) หรือเก็บรายได้เพิ่มถ้าผู้ดำเนินการมีกำไรมากเป็นพิเศษเข้าไปอีกรายการ

หวังว่าคงถูกใจคนที่ยังไม่รู้และอยากรู้นะครับ คำถามทิ้งท้ายให้คิดคือแล้วประเทศไทยควรใช้แบบไหนจากทั้ง 3 แบบ

ระบบผลตอบแทน (สัมปทาน, แบ่งปันผลผลิต, และสัญญาจ้าง) ในธุรกิจสำรวจและผลิตปิโตรเลียม

กระทู้หรือบทความนี้จึงเขียนขึ้นเพื่ออธิบายเฉพาะว่าด้วยเรื่อง Petroleum Fiscal Regime เพราะมันเป็นหัวใจหลักโยงไปถึงเรื่องอื่นที่เกี่ยวข้อง ถ้าเข้าใจเรื่องนี้ถ่องแท้เรื่องเดียวก็จะเข้าใจเรื่องอื่น ๆด้วย อาจจะดูวิชาการหน่อยแต่จะพยายามไม่ลงลึกครับ ใช้ภาษาชาวบ้านแบบง่ายเพื่อให้ข้อมูล

เราเริ่มจะรู้แล้วว่าระบบ Petroleum Fiscal Regime หลัก ๆ มันมี ๓ แบบด้วยกันคือ สัมปทาน (Concessionary), แบ่งปันผลผลิต (Production Sharing Contract: PSC), และ สัญญาจ้าง (Service Agreement) บ้างก็ว่าแบบนั้นดีกว่าอีกแบบ แต่หาน้อยคนที่จะรู้ว่าจริง ๆแล้วแต่ละแบบทำงานกันอย่างไร มีข้อดีข้อเสียอย่างไร แล้วแบบไหนเหมาะกับประเทศไทย เราก็เลย(อันนี้ไม่รู้ความคิดใคร)ใช้สไตล์ไทย ๆ เขียนร่างกฏหมายใหม่จับใส่มันเข้าไปทั้ง ๓ แบบซะเลยแล้วแต่จะเลือกใช้ ซึ่งเอ้อออ.... จะบอกว่าแต่ละแบบมันมีระบบทำงานและยุ่งยากต่างกันมาก แล้วภาครัฐจะแบ่งบุคคลากรดูแลงานอย่างไร บุคคลากรมีความพร้อมหรือไม่ อีกทั้งจะตอบคำถามผู้ดำเนินการได้มั้ยทำไมเขาโดน PSC ขณะที่อีกบริษัทได้สัมปทาน คิดแค่นี้ก็เห็นแววปัญหาในอนาคต

เกณฑ์เรื่องความเป็นเจ้าของปิโตรเลียม

ปิโตรเลียม (Hydrocarbon) ในดินอาจอยู่ในรูปของ น้ำมันดิบ, ก๊าซธรรมชาติ, หรือ คอนเดนเสท (สภาวะกึ่งกลางระหว่างน้ำมันและก๊าซ) ปิโตรเลียมถือเป็นทรัพยากรของของประเทศนั้น ๆ อันนี้ทุกคนน่าจะทราบดี ระบบ Petroleum Fiscal Regime ถูกออกแบบมา ๓ แบบโดยใช้เกณฑ์เรื่องความเป็นเจ้าของปิโตรเลียมเป็นหลัก คือจะดูว่าความเป็นเจ้าของปิโตรเลียมระหว่างรัฐกับผู้ดำเนินการควรโอนกันตรงจุดไหน เมื่อไร แล้วจึงออกแบบระบบผลตอบแทนรวมถึงระบบภาษีให้สอดคล้อง ไม่ใช่ออกแบบเพื่อว่าแบบใดจะให้ผลตอบแทนเข้ารัฐมากกว่ากันอย่างที่ส่วนใหญ่เข้าใจกัน เพราะขอบอกเลยว่าแต่ละแบบให้ผลตอบแทนต่อรัฐไม่ต่างกันครับ เนื่องอัตราภาษี, ค่าภาคหลวง ฯลฯ ในแต่ละแบบสามารถปรับเปลี่ยนได้ อยากได้มากก็เก็บภาษีมากและลดหย่อนน้อยก็เท่านั้น

แล้วทำไมต้องมี ๓ แบบ (สัมปทาน, PSC, สัญญาจ้าง) พูดภาษาชาวบ้านก็เพราะความอยากจุ้น(อยากมีส่วนร่วม)และความงกของแต่ละประเทศไม่เท่ากัน ประเทศที่งกมากอยากจุ้นมากพวกนี้ส่วนใหญ่เป็นประเทศที่มีปิโตรเลียมเยอะหรือมีประสบการณ์การสำรวจและผลิตเยอะก็จะเลือกใช้แบบ PSC หรือ สัญญาจ้าง ส่วนประเทศที่มีปิโตรเลียมน้อยหรือไม่อยากไปจุ้นจ้านกับผู้ดำเนินการมากเพราะไม่มีอำนาจต่อรองเยอะหรือไม่มีความรู้และประสบการณ์พอ ก็จะเลือกใช้แบบสัมปทาน ครับย้ำว่าแบบสัมปทานเป็นแบบที่ให้อิสระและสะดวกกับผู้ดำเนินการมากสุด ซึ่งแน่นอนผู้ดำเนินการทุกรายย่อมชอบมากสุด

มาดูเรื่องความเสี่ยงสำหรับแต่ละแบบเป็นอย่างไร ในแง่ภาครัฐไม่ว่าแบบไหนความเสี่ยงไม่ต่างกันครับคือรัฐไม่ต้องเสี่ยงเลยทั้งช่วงสำรวจและผลิต เพราะความเสี่ยงทั้งหมดถูกผลักไปให้ผู้ดำเนินการ ส่วนในมุมมองของผู้ดำเนินการ ความเสี่ยงแต่ละแบบก็สูสีกันขึ้นอยู่กับเงื่อนไขที่ได้ช่วงต่อรองทำสัญญากับภาครัฐ แต่แบบสัมปทานอาจดูดีกว่าแบบอื่นหน่อย เพราะนอกจากอิสระในการทำงานที่มากกว่า สินทรัพย์ทั้งหมดที่ผู้ดำเนินการลงทุนยังคงเป็นของเขาจนกว่าหมดอายุสัมปทานแล้วจึงโอนให้รัฐ แต่ถ้าเป็น แบบ PSC หรือสัญญาจ้าง เงินทุกบาทที่ผู้ดำเนินการลงทุนในสินทรัพย์ถ้าจ่ายหรือลงทุนไปเมื่อไรก็ตกเป็นของรัฐทันที (อย่าเพิ่งงงครับว่าทำไมเด๋วดูรายละเอียดต่อไป) ดังนั้นประเทศที่มีปิโตรเลียมน้อยส่วนใหญ่จะไม่ค่อยใช้ PSC หรือสัญญาจ้าง เพราะผู้ดำเนินการไม่ค่อยชอบ มันไม่จูงใจพอ เท่านี้พอเห็นเป็นแนวหรือยังว่า ประเทศไทยควรใช้แบบไหนบนพื้นฐานที่มีทรัพยากรปิโตรเลียมอยู่(น้อย) เพื่อให้เข้าใจมากขึ้นมาดูรายละเอียดแต่ละแบบกัน

รูปแบบของระบบ Petroleum Fiscal Regime

1) แบบสัมปทาน (Concessionary หรือบางทีเรียกว่า Royalty เพราะเก็บ Royalty tax เป็นหลัก)

- ผู้ดำเนินการคือผู้ได้รับสัมปทาน (เรียกว่า concessionaire)

- ผู้ดำเนินการเป็นผู้ลงทุนสำรวจ, ขุดเจาะและผลิตทั้งหมด ผู้ดำเนินการคงความเป็นเจ้าของสินทรัพย์ที่ลงทุนนั้นจนกว่าหมดอายุสัมปทานแล้วจึงโอนให้กับรัฐ (คล้ายกับกรณีการเช่าที่ดินก่อสร้างอาคารพอหมดอายุเช่าก็ต้องโอนอาคารให้เจ้าของพื้นที่)

- รัฐเป็นเจ้าของปิโตรเลียมเฉพาะเมื่อยังอยู่ในดิน เมื่อปิโตรเลียมถูกนำขึ้นมาพ้นปากหลุมปิโตรเลียมจะตกเป็นของผู้ดำเนินการทันที

- ขั้นตอนการจัดซื้อจัดจ้างและการลงทุนของผู้ดำเนินการถือเป็นเรื่องภายใน รัฐไม่เข้าไปยุ่งเกี่ยว ผุ้ดำเนินการมีกฏระเบียบของตนเอง รัฐมีหน้าที่แค่กำกับดูแลว่ามีการสำรวจและผลิตตามเงื่อนไข รวมถึงของที่นำเข้ามา(import)และขอลดหย่อนภาษีถูกนำมาใช้ในกิจการปิโตรเลียมอย่างแท้จริง

- รายได้ของรัฐมาจาก ๒ ส่วน คือ

ก) ค่าภาคหลวง (Royalty tax) ที่จัดเก็บจากยอดขายปิโตรเลียม (อาจเรียกเก็บในรูปเงินสด in cash หรือเป็นส่วนแบ่งปิโตรเลียมก็ได้ in kind) และ

ข) ภาษีเงินได้ปิโตรเลียม(หลักการเหมือนธุรกิจทั่วไป)ที่ถูกจัดเก็บจากกำไรของผู้ดำเนินการ

2) แบบ PSC และ สัญญาจ้าง

- รูปแบบนี้ผู้ดำเนินการจะถูกเรียกว่าเป็น contractor คือมีฐานะเป็นผู้รับเหมารับจ้างสำรวจและผลิต (แต่เป็นผู้รับจ้างที่แปลกคือต้องเป็นผู้ลงทุนให้ผู้จ้างด้วย) และไม่มีสิทธิในปิโตรเลียมยกเว้นส่วนที่รัฐแบ่งให้

- ผู้ดำเนินการเป็นผู้ลงทุนสำรวจ,ขุดเจาะและผลิตทั้งหมด โดยสินทรัพย์ทั้งหมดที่ลงทุนจะตกเป็นของรัฐทันทีเมื่อจ่าย,ลงทุนหรือนำเข้าประเทศ ไม่ต้องรอจนหมดอายุสัญญาเหมือนแบบสัมปทาน

- รัฐเป็นเจ้าของปิโตรเลียมตลอดทั้ง chain คือนับตั้งแต่เมื่อยังอยู่ในดิน, ถูกนำขึ้นมาจนถึงเอาไปขายในตลาด (ใน/นอกประเทศ)

- รัฐเข้าไปกำกับดูแลทุกขั้นตอนการทำงานของผู้ดำเนินการ การจัดซื้อจ้ดจ้างทุกรายการทุกชนิดรวมถึงแผนงานนอกเหนือจากต้องปฏิบัติตามกฏระเบียบภายในของผู้ดำเนินการเองแล้วต้องปฏิบัติตามกฏของรัฐและได้รับการอนุมัติจากรัฐด้วย (ตรงนี้แหละครับยุ่งยากมาก กว่าจะซื้อของได้แต่ละรายการผู้ดำเนินการเหนื่อยและโอกาสคอรัปชั่นสูงมากหากไปเจอตัวแทนภาครัฐที่ชอบเรียกใต้โต๊ะ)

- ปิโตรเลียมที่หาได้จะถูกแบ่งออกเป็น 2 ส่วน เรียกCost OilและProfit Oil Cost Oilคือปิโตรเลียมส่วนที่ใช้ชดเชยค่าลงทุนหรือต้นทุนทั้งหมด Profit Oilคือปิโตรเลียมส่วนที่เหลือหลังจากหักCost Oil ปกติจะกำหนดเป็นสัดส่วนไว้เช่น 40/60 หมายถึงให้หักปิโตรเลียมไว้ได้ 40% เป็นCost Oil ส่วนที่เหลืออีก 60%เป็นProfit Oil

- เจ้าส่วนที่เป็นProfit Oilนี่แหละครับคือผลตอบแทนที่จะเอามาแบ่งกัน โดยส่วนที่ผู้ดำเนินการได้รับถือเป็นรายได้ที่ต้องเสียภาษีเงินได้ปิโตรเลียมด้วย

ก) ถ้ารัฐแบ่งให้ผู้ดำเนินการเป็นปิโตรเลียม เรียกว่าแบบแบ่งปันผลผลิต (Production Sharing Contract)

ข) ถ้ารัฐไม่แบ่งปิโตรเลียมให้แต่จ่ายค่าตอบแทนเป็นเงินให้ผู้ดำเนินการแทนอย่างนี้เรียกว่าแบบ Service Contract (สัญญาจ้าง)

- ระบบนี้รัฐอาจจะเพิ่มการเก็บค่าภาคหลวง (Royalty tax) เข้าไปด้วยก็ได้ คือเก็บจากจำนวนปิโตรเลียมที่ผลิตได้ทั้งหมด

สรุปเปรียบเทียบรูปแบบ Petroleum Fiscal Regime แต่ละแบบให้เห็นกันชัด ๆ อีกทีครับ

บทสรุป

จากข้อมูลข้างต้นน่าจะพอเข้าใจระบบการทำงานของแต่ละแบบ ตอนนี้คงมาถกกันได้แล้วว่าแล้วแบบไหนเหมาะกับประเทศไทย จะเห็นว่าแต่ละแบบมีวิธีทำงานและการกำกับดูแลที่แตกต่างกันค่อนข้างชัด ดังนั้นการที่รัฐจะใส่ทุกแบบเข้าไปในกฏหมาย ในแง่ปฏิบัติทำได้ยากเพราะต้องแบ่งทีมรับผิดชอบหลายทีม สิ้นเปลืองบุคคลากรโดยใช่เหตุ โดยเฉพาะแบบ PSC และสัญญาจ้างนี่ต้องใช้คนเก่งและผู้เชี่ยวชาญเยอะเนื่องจากต้องเข้าไปกำกับดูแลทุกจุด นอกจากนี้ยังมีแง่ความยุติธรรมอีกเช่นทำไมบางบริษัทได้แบบสัมปทานขณะที่อีกบริษัทโดน PSC

ที่กังวลที่สุดคือเรื่องการคอรับชั่น ไม่ได้โจมตีประเทศไทยเราเอง แต่ต้องยอมรับว่าเราเป็นประเทศที่ติดอันดับการคอรัปชั่นสูงต้น ๆ ของ โลก ดังนั้นการทำงานใดที่ขั้นตอนเข้าไปเกี่ยวข้องกับหน่วยงานรัฐมากโอกาสคอรัปชั่นก็ยิ่งสูง ซึ่ง แบบ PSC และสัญญาจ้างนี่เข้าข่ายเลย ทุก ๆ ครั้งที่ผู้ดำเนินการเข้าไปขออนุมัติจัดซื้อจัดจ้าง ก็อาจโดนผู้มีอำนาจของรัฐเรียกเงินใต้โต๊ะ

ถ้ามีการเลือกใช้แบบ PSC และสัญญาจ้าง ก็มีความจำเป็นต้องตั้งหน่วยงานกลางเพิ่มขึ้นมากำกับดูแล เพราะหน่วยงานที่มีอยู่ปัจจุบันจำนวนบุคคลากรและประสิทธิภาพไม่เพียงพอ นั่นคือที่มาแนวคิดเรื่องจัดตั้งบรรษัทน้ำมันแห่งชาติ แต่ ๆ ๆ ทั้ง 2 แบบอย่างที่บอกเหมาะกับประเทศที่มีปริมาณปิโตรเลียมมาก ไม่งั้นไม่จูงใจผู้ลงทุน ประเทศไทยมีปิโตรเลียมที่เป็นน้ำมันน้อยนะครับ (ก๊าซพอมีบ้าง) ไม่งั้นเรารวยไปนานแล้ว บางคนบอกอ้าวแล้วที่เราส่งออกน้ำมันปริมาณมาก ๆละ ขอบอกว่า น้ำมันเหล่านั้นไม่ใช่ของเรา เป็นน้ำมันดิบที่ถูกส่งเข้ามากลั่นในประเทศ(เราได้รายได้จากค่าการกลั่น) เมื่อนำเข้ามาแล้วต้องส่งออกโดยได้รับบีโอไอ เอามาขายต่อในประเทศไม่ได้

ส่วนผลตอบแทนต่อภาครัฐแบบใดจะดีกว่าระหว่าง สัมปทาน, PSC, และสัญญาจ้าง ขอบอกว่าแต่ละแบบให้ผลตอบแทนไม่ต่างกัน เพราะอัตราการจัดเก็บ ไม่ว่าจะเป็นค่าภาคหลวง, ภาษีเงินได้ปิโตรเลียม, profit oil มันปรับเปลี่ยนได้ รวมถึงค่าลดหย่อน cost oil และต้นทุน ต่าง ๆ ขึ้นกับเงื่อนไขช่วงตกลงกันทีแรก แม้แบบสัมปทานอาจดูมีประเภทการจัดเก็บน้อยคือมีแค่ค่าภาคหลวงกับภาษีเงินได้ฯ แต่ถ้ากำหนดอัตราสูง คำนวณมาเป็นตัวเงินก็ได้เยอะไม่แพ้แบบอื่น

ครับนี่คือหลักความรู้เรื่อง Petroleum Fiscal Regime อย่างคร่าว ๆ ที่ใช้เกณฑ์เรื่องความเป็นเจ้าของปิโตรเลียมมาเป็นตัวกำหนดระบบผลตอบแทนทางการเงิน ซึ่งลูกเล่นและเงื่อนไขปลีกย่อยในแต่ละประเทศอาจต่างกัน สามารถปรับเปลี่ยน,เพิ่ม,ลดได้หมดขึ้นกับการช่วงต่อรองทำสัญญาระหว่างภาครัฐและผู้ดำเนินการ เช่นของไทยก็มีใส่เรื่อง special remuneration benefit (SRB) หรือเก็บรายได้เพิ่มถ้าผู้ดำเนินการมีกำไรมากเป็นพิเศษเข้าไปอีกรายการ

หวังว่าคงถูกใจคนที่ยังไม่รู้และอยากรู้นะครับ คำถามทิ้งท้ายให้คิดคือแล้วประเทศไทยควรใช้แบบไหนจากทั้ง 3 แบบ