หุ้นกลุ่มโรงพยาบาลพร้อมทะยาน

รับยุทธศาสตร์ 10 ปี ดันไทยเป็น Medical Hub

เมื่อวันที่ 18 กรกฎาคม 2567 นายสมศักดิ์ เทพสุทิน รัฐมนตรีว่าการกระทรวงสาธารณสุข ได้แถลงภายหลังการประชุมคณะกรรมการอำนวยการเพื่อพัฒนาประเทศไทยให้เป็นศูนย์กลางสุขภาพนานาชาติ (บอร์ดเมดิคัลฮับ) ว่าที่ประชุมได้มีมติเห็นชอบร่างยุทธศาสตร์ 10 ปี (พ.ศ. 2568-2577) เพื่อพัฒนาไทยเป็นศูนย์กลางสุขภาพนานาชาติและอุตสาหกรรมการแพทย์ครบวงจรของโลก

รวมถึงการเพิ่มมูลค่าทางเศรษฐกิจสุขภาพอย่างยั่งยืน ประกอบด้วย 3 ยุทธศาสตร์หลัก คือ 1.การเพิ่มขีดความสามารถในการแข่งขันด้านอุตสาหกรรมการแพทย์ครบวงจร 2.การพัฒนาระบบนิเวศอุตสาหกรรมการแพทย์ครบวงจร และ 3.การส่งเสริมการตลาดและประชาสัมพันธ์

นอกจากนี้ ยังมีการเร่งนำเสนอคณะรัฐมนตรีเพื่อพิจารณาต่อไป ที่ประชุมยังเห็นชอบประเด็นต่าง ๆ และมอบหมายหน่วยงานที่เกี่ยวข้องดำเนินการเพื่อนำเสนอที่ประชุมครั้งต่อไป เช่น การเจรจากับกองทุนแห่งรัฐและประกันชีวิตเอกชนในต่างประเทศเพื่อส่งผู้ป่วยมารับการรักษาในประเทศไทย ในกลุ่มประเทศความร่วมมืออ่าวอาหรับ (GCC) 6 ประเทศ ได้แก่ ซาอุดีอาระเบีย คูเวต โอมาน สหรัฐอาหรับเอมิเรตส์ กาตาร์ และบาห์เรน รวมถึงกลุ่มประเทศ CLMV ได้แก่ กัมพูชา ลาว เมียนมา และเวียดนาม และประเทศจีน

ซึ่งแน่นอนประเด็นดังกล่าวนับเป็นปัจจัยบวกต่อหุ้นกลุ่มโรงพยาบาลในระยะยาว วันนี้ Wealthy Thai จะพานักลงทุนมาสำรวจมุมมองของนักวิเคราะห์ต่อหุ้นโรงพยาบาลที่จะได้รับอานิสงส์นี้ไปพร้อมกัน

โดยบริษัทหลักทรัพย์หยวนต้า (ประเทศไทย) จำกัด มองว่ามาตรการสนับสนุนให้ประเทศไทยเป็น Medical Hub ช่วยสนับสนุนการเติบโตของกลุ่มโรงพยาบาลในระยะยาว อีกทั้งในปีนี้ยังมองว่าผลประกอบการกลุ่มโรงพยาบาลยังคงมีแนวโน้มดีกว่าธุรกิจอื่นๆ โดยคาดว่าผลประกอบการกลุ่มโรงพยาบาลในไตรมาส 2/67 จะชะลอตัวเมื่อเทียบจากไตรมาสก่อนตามปัจจัยฤดูกาล แต่ยังเติบโตดีจากช่วงเดียวกันของปีก่อน จากผู้ป่วยทั้งในประเทศและต่างประเทศ

สำหรับแนวโน้มในครึ่งหลังของปี 67 จะดีกว่าครึ่งปีแรก ซึ่งเข้าสู่ช่วง high season ของธุรกิจโรงพยาบาล ขณะที่แนวโน้มผู้ป่วยต่างชาติยังคงเติบโตดีต่อเนื่อง

ส่วนประเด็นข่าวลบที่กดดันต่างๆ จะเริ่มคลี่คลาย เช่น ประเด็นที่รัฐบาลคูเวตหยุดการสนับสนุนการรักษาพยาบาลนอกประเทศ ซึ่งคาดว่าจะประกาศผลในครึ่งหลังของปี 2567 ว่าจะกลับมารักษาหรือเลือกโรงพยาบาลใด ส่วนประเด็นการปรับลดเงินเบิกจ่ายค่าความรุนแรงของโรคหรือ RW >2 คาดว่าจะประกาศเรทที่ปรับลดและทางโรงพยาบาลจะมีการปรับผลกระทบในงบภาพรวมปี 67 เราคาดการณ์ว่ากำไรปกติกลุ่มโรงพยาบาล ภายใต้ Coverage ของเราจะเติบโต 12% จากช่วงเดียวกันของปีก่อน เป็น 16,784 ล้านบาท

บล.หยวนต้า ยังคงน้ำหนักการลงทุนของกลุ่มโรงพยาบาล "Outperform Market" เนื่องจากกลุ่มโรงพยาบาลมีความ Defensive ปลอดภัยในช่วงภาวะเศรษฐกิจถดถอย และกำไรยังมีแนวโน้มเติบโตดีในระยะยาวได้แรงหนุนจากปัจจัยสนับสนุนภาครัฐ สนับสนุนให้ประเทศไทยเป็น Medical Hub รวมถึงสังคมไทยกำลังเข้าสู่สังคมผู้สูงอายุ ซึ่งมีความต้องการทางการแพทย์มากขึ้น

ฝ่ายวิเคราะห์เลือก BDMS ราคาเป้าหมาย 36.20 บาท เป็นหุ้น TOP Pick ด้วยความที่เป็นโรงพยาบาลที่มีเครือข่ายสูงสุด จึงรับผลบวกโดยตรงจากการฟื้นตัวของผู้ป่วยต่างชาติ และบริษัทมีแผนขยายธุรกิจโรงพยาบาลต่อเนื่องหนุนการเติบโตในระยะยาว ส่วนโรงพยาบาลที่รับประกันสังคมหลายตัวราคาปรับลดลงสะท้อนข่าวลบมากไปจนเริ่มน่าสนใจ ได้แก่ BCH ราคาเป้าหมาย 24.30 บาท

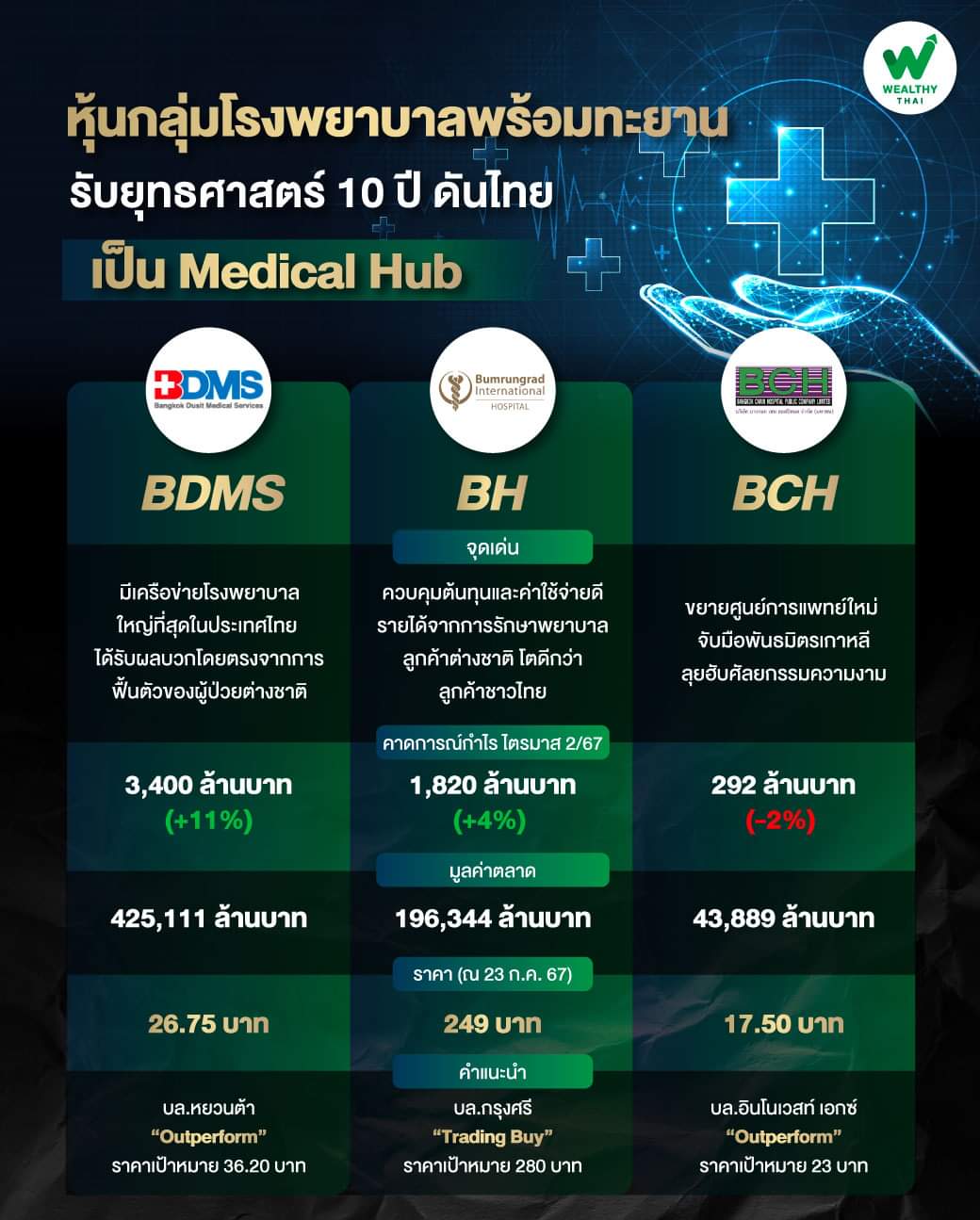

สอดคล้องกับบริษัทหลักทรัพย์ อินโนเวสท์ เอกซ์ จำกัด ที่คาดการณ์กำไรไตรมาส 2/67 ของ BDMS ที่ 3.4 พันล้านบาท เพิ่มขึ้น 11% จากช่วงเดียวกันของปีก่อน แต่ลดลง 17% จากไตรมาสก่อนหน้า โดยรายได้คาดว่าอยู่ที่ 2.45 หมื่นล้านบาท เพิ่มขึ้น 6% จากช่วงเดียวกันของปีก่อน แต่ลดลง 4% จากไตรมาสที่แล้ว รายได้จากผู้ป่วยต่างชาติเติบโต 12% จากช่วงเดียวกันของปีก่อน ส่วนผู้ป่วยไทยเติบโต 4% จากช่วงเดียวกันของปีก่อน EBITDA margin คาดอยู่ที่ 23.1% โดยแนะนำ “OUTPERFORM” ราคาเป้าหมายสิ้นปี 67 ที่ 36 บาทต่อหุ้น

ขณะเดียวกันบล.อินโนเวสท์ เอกซ์ ปรับลดประมาณการกำไรของ BCH และถอดจากรายชื่อหุ้นเด่นหลังปรับลดประมาณการกำไรเพื่อสะท้อนจำนวนนักท่องเที่ยวชาวคูเวตที่ลดลง แต่ยังคงแนะนำ “OUTPERFORM” เนื่องจากคาดว่าผลกำไรจะฟื้นตัวในครึ่งหลังของปี 2567 จากการเปิดศูนย์การแพทย์ใหม่และการยกระดับการบริการ

ทั้งนี้ ราคาหุ้น BCH ลดลง 14% ในช่วง 3 เดือนที่ผ่านมา และปัจจุบันซื้อขายที่ P/E ปี 2567 ระดับ 27 เท่า และได้คาดการณ์กำไรไตรมาส 2/67 ไว้ที่ 292 ล้านบาท ลดลง 2% จากช่วงเดียวกันของปีก่อนและ 11% จากไตรมาสที่แล้ว โดยปรับลดราคาเป้าหมายสิ้นปี 67 เป็น 23 บาทจากเดิม 25 บาท ล่าสุด BCH ยังได้ผนึกพันธมิตรเกาหลี ลุยฮับศัลยกรรมความงาม เปิดศูนย์เพิ่ม 5 แห่ง ภายในปี 68 พร้อมเดินหน้าขยายโรงพยาบาลตามแผน 20 แห่ง

.

ถัดมาบริษัทหลักทรัพย์ กรุงศรี จำกัด (มหาชน) คาดกำไรสุทธิไตรมาส 2/67 ของ BH อยู่ที่ 1,820 ล้านบาท เพิ่มขึ้น 4% จากช่วงเดียวกันของปีก่อน แต่ลดลง 8% จากไตรมาสก่อน เนื่องจากรายได้เติบโตเพียงเล็กน้อย 6% จากช่วงเดียวกันของปีก่อน แต่ลดลง 1% จากไตรมาก่อน ซึ่งเป็นช่วง Low Season ทำให้การใช้บริการของกลุ่มลูกค้าชาวไทยลดลง และปัจจัยเฉพาะของกลุ่มตะวันออกกลาง

.

อย่างไรก็ตาม BH มีจุดเด่นในการควบคุมต้นทุนและค่าใช้จ่ายได้ดี ฝ่ายวิเคราะห์จึงปรับกำไรสุทธิปี 2567-2569 ขึ้น 6-7% และปรับราคาเป้าหมายปี 2567 เป็น 280 บาท (จากเดิม 275 บาท) โดยทิศทางไตรมาส 3/67 คาดกำไรสุทธิเติบโตทั้งจากช่วงเดียวกันของปีก่อนและไตรมาสก่อนหน้า ส่วนระยะยาวมีข้อจำกัดด้าน Capacity และอัตราใช้เตียงสูงเฉลี่ย 80% เป็นปัจจัยท้าทายการเติบโต คงคำแนะนำ Trading Buy

หุ้นกลุ่มโรงพยาบาลพร้อมทะยาน รับยุทธศาสตร์ 10 ปี ดันไทยเป็น Medical Hub

รับยุทธศาสตร์ 10 ปี ดันไทยเป็น Medical Hub

เมื่อวันที่ 18 กรกฎาคม 2567 นายสมศักดิ์ เทพสุทิน รัฐมนตรีว่าการกระทรวงสาธารณสุข ได้แถลงภายหลังการประชุมคณะกรรมการอำนวยการเพื่อพัฒนาประเทศไทยให้เป็นศูนย์กลางสุขภาพนานาชาติ (บอร์ดเมดิคัลฮับ) ว่าที่ประชุมได้มีมติเห็นชอบร่างยุทธศาสตร์ 10 ปี (พ.ศ. 2568-2577) เพื่อพัฒนาไทยเป็นศูนย์กลางสุขภาพนานาชาติและอุตสาหกรรมการแพทย์ครบวงจรของโลก

รวมถึงการเพิ่มมูลค่าทางเศรษฐกิจสุขภาพอย่างยั่งยืน ประกอบด้วย 3 ยุทธศาสตร์หลัก คือ 1.การเพิ่มขีดความสามารถในการแข่งขันด้านอุตสาหกรรมการแพทย์ครบวงจร 2.การพัฒนาระบบนิเวศอุตสาหกรรมการแพทย์ครบวงจร และ 3.การส่งเสริมการตลาดและประชาสัมพันธ์

นอกจากนี้ ยังมีการเร่งนำเสนอคณะรัฐมนตรีเพื่อพิจารณาต่อไป ที่ประชุมยังเห็นชอบประเด็นต่าง ๆ และมอบหมายหน่วยงานที่เกี่ยวข้องดำเนินการเพื่อนำเสนอที่ประชุมครั้งต่อไป เช่น การเจรจากับกองทุนแห่งรัฐและประกันชีวิตเอกชนในต่างประเทศเพื่อส่งผู้ป่วยมารับการรักษาในประเทศไทย ในกลุ่มประเทศความร่วมมืออ่าวอาหรับ (GCC) 6 ประเทศ ได้แก่ ซาอุดีอาระเบีย คูเวต โอมาน สหรัฐอาหรับเอมิเรตส์ กาตาร์ และบาห์เรน รวมถึงกลุ่มประเทศ CLMV ได้แก่ กัมพูชา ลาว เมียนมา และเวียดนาม และประเทศจีน

ซึ่งแน่นอนประเด็นดังกล่าวนับเป็นปัจจัยบวกต่อหุ้นกลุ่มโรงพยาบาลในระยะยาว วันนี้ Wealthy Thai จะพานักลงทุนมาสำรวจมุมมองของนักวิเคราะห์ต่อหุ้นโรงพยาบาลที่จะได้รับอานิสงส์นี้ไปพร้อมกัน

โดยบริษัทหลักทรัพย์หยวนต้า (ประเทศไทย) จำกัด มองว่ามาตรการสนับสนุนให้ประเทศไทยเป็น Medical Hub ช่วยสนับสนุนการเติบโตของกลุ่มโรงพยาบาลในระยะยาว อีกทั้งในปีนี้ยังมองว่าผลประกอบการกลุ่มโรงพยาบาลยังคงมีแนวโน้มดีกว่าธุรกิจอื่นๆ โดยคาดว่าผลประกอบการกลุ่มโรงพยาบาลในไตรมาส 2/67 จะชะลอตัวเมื่อเทียบจากไตรมาสก่อนตามปัจจัยฤดูกาล แต่ยังเติบโตดีจากช่วงเดียวกันของปีก่อน จากผู้ป่วยทั้งในประเทศและต่างประเทศ

สำหรับแนวโน้มในครึ่งหลังของปี 67 จะดีกว่าครึ่งปีแรก ซึ่งเข้าสู่ช่วง high season ของธุรกิจโรงพยาบาล ขณะที่แนวโน้มผู้ป่วยต่างชาติยังคงเติบโตดีต่อเนื่อง

ส่วนประเด็นข่าวลบที่กดดันต่างๆ จะเริ่มคลี่คลาย เช่น ประเด็นที่รัฐบาลคูเวตหยุดการสนับสนุนการรักษาพยาบาลนอกประเทศ ซึ่งคาดว่าจะประกาศผลในครึ่งหลังของปี 2567 ว่าจะกลับมารักษาหรือเลือกโรงพยาบาลใด ส่วนประเด็นการปรับลดเงินเบิกจ่ายค่าความรุนแรงของโรคหรือ RW >2 คาดว่าจะประกาศเรทที่ปรับลดและทางโรงพยาบาลจะมีการปรับผลกระทบในงบภาพรวมปี 67 เราคาดการณ์ว่ากำไรปกติกลุ่มโรงพยาบาล ภายใต้ Coverage ของเราจะเติบโต 12% จากช่วงเดียวกันของปีก่อน เป็น 16,784 ล้านบาท

บล.หยวนต้า ยังคงน้ำหนักการลงทุนของกลุ่มโรงพยาบาล "Outperform Market" เนื่องจากกลุ่มโรงพยาบาลมีความ Defensive ปลอดภัยในช่วงภาวะเศรษฐกิจถดถอย และกำไรยังมีแนวโน้มเติบโตดีในระยะยาวได้แรงหนุนจากปัจจัยสนับสนุนภาครัฐ สนับสนุนให้ประเทศไทยเป็น Medical Hub รวมถึงสังคมไทยกำลังเข้าสู่สังคมผู้สูงอายุ ซึ่งมีความต้องการทางการแพทย์มากขึ้น

ฝ่ายวิเคราะห์เลือก BDMS ราคาเป้าหมาย 36.20 บาท เป็นหุ้น TOP Pick ด้วยความที่เป็นโรงพยาบาลที่มีเครือข่ายสูงสุด จึงรับผลบวกโดยตรงจากการฟื้นตัวของผู้ป่วยต่างชาติ และบริษัทมีแผนขยายธุรกิจโรงพยาบาลต่อเนื่องหนุนการเติบโตในระยะยาว ส่วนโรงพยาบาลที่รับประกันสังคมหลายตัวราคาปรับลดลงสะท้อนข่าวลบมากไปจนเริ่มน่าสนใจ ได้แก่ BCH ราคาเป้าหมาย 24.30 บาท

สอดคล้องกับบริษัทหลักทรัพย์ อินโนเวสท์ เอกซ์ จำกัด ที่คาดการณ์กำไรไตรมาส 2/67 ของ BDMS ที่ 3.4 พันล้านบาท เพิ่มขึ้น 11% จากช่วงเดียวกันของปีก่อน แต่ลดลง 17% จากไตรมาสก่อนหน้า โดยรายได้คาดว่าอยู่ที่ 2.45 หมื่นล้านบาท เพิ่มขึ้น 6% จากช่วงเดียวกันของปีก่อน แต่ลดลง 4% จากไตรมาสที่แล้ว รายได้จากผู้ป่วยต่างชาติเติบโต 12% จากช่วงเดียวกันของปีก่อน ส่วนผู้ป่วยไทยเติบโต 4% จากช่วงเดียวกันของปีก่อน EBITDA margin คาดอยู่ที่ 23.1% โดยแนะนำ “OUTPERFORM” ราคาเป้าหมายสิ้นปี 67 ที่ 36 บาทต่อหุ้น

ขณะเดียวกันบล.อินโนเวสท์ เอกซ์ ปรับลดประมาณการกำไรของ BCH และถอดจากรายชื่อหุ้นเด่นหลังปรับลดประมาณการกำไรเพื่อสะท้อนจำนวนนักท่องเที่ยวชาวคูเวตที่ลดลง แต่ยังคงแนะนำ “OUTPERFORM” เนื่องจากคาดว่าผลกำไรจะฟื้นตัวในครึ่งหลังของปี 2567 จากการเปิดศูนย์การแพทย์ใหม่และการยกระดับการบริการ

ทั้งนี้ ราคาหุ้น BCH ลดลง 14% ในช่วง 3 เดือนที่ผ่านมา และปัจจุบันซื้อขายที่ P/E ปี 2567 ระดับ 27 เท่า และได้คาดการณ์กำไรไตรมาส 2/67 ไว้ที่ 292 ล้านบาท ลดลง 2% จากช่วงเดียวกันของปีก่อนและ 11% จากไตรมาสที่แล้ว โดยปรับลดราคาเป้าหมายสิ้นปี 67 เป็น 23 บาทจากเดิม 25 บาท ล่าสุด BCH ยังได้ผนึกพันธมิตรเกาหลี ลุยฮับศัลยกรรมความงาม เปิดศูนย์เพิ่ม 5 แห่ง ภายในปี 68 พร้อมเดินหน้าขยายโรงพยาบาลตามแผน 20 แห่ง

.

ถัดมาบริษัทหลักทรัพย์ กรุงศรี จำกัด (มหาชน) คาดกำไรสุทธิไตรมาส 2/67 ของ BH อยู่ที่ 1,820 ล้านบาท เพิ่มขึ้น 4% จากช่วงเดียวกันของปีก่อน แต่ลดลง 8% จากไตรมาสก่อน เนื่องจากรายได้เติบโตเพียงเล็กน้อย 6% จากช่วงเดียวกันของปีก่อน แต่ลดลง 1% จากไตรมาก่อน ซึ่งเป็นช่วง Low Season ทำให้การใช้บริการของกลุ่มลูกค้าชาวไทยลดลง และปัจจัยเฉพาะของกลุ่มตะวันออกกลาง

.

อย่างไรก็ตาม BH มีจุดเด่นในการควบคุมต้นทุนและค่าใช้จ่ายได้ดี ฝ่ายวิเคราะห์จึงปรับกำไรสุทธิปี 2567-2569 ขึ้น 6-7% และปรับราคาเป้าหมายปี 2567 เป็น 280 บาท (จากเดิม 275 บาท) โดยทิศทางไตรมาส 3/67 คาดกำไรสุทธิเติบโตทั้งจากช่วงเดียวกันของปีก่อนและไตรมาสก่อนหน้า ส่วนระยะยาวมีข้อจำกัดด้าน Capacity และอัตราใช้เตียงสูงเฉลี่ย 80% เป็นปัจจัยท้าทายการเติบโต คงคำแนะนำ Trading Buy