ส่องแนวโน้มกำไร 7 หุ้นธนาคาร

ไตรมาส 2/67 ยังเติบโตไหม ?

.

แม้ภาพรวมผลประกอบการไตรมาส 1/67 ของหุ้นกลุ่มธนาคารจะออกมาเติบโตจากช่วงเดียวกันของปีก่อน แต่ก็มีทั้งธนาคารที่กำไรสุทธิขยายตัวและปรับตัวลดลงปะปนกันไป ดังนั้น Wealthy Thai จึงอยากชวนนักลงทุนไปสำรวจแนวโน้มไตรมาส 2/67 ของ 7 หุ้นธนาคาร ได้แก่ KBANK, SCB, BBL, KTB, TTB, TISCO และ KKP มาดูกันว่าแต่ละธนาคารจะมีผลประกอบการเป็นอย่างไร เกิดจากปัจจัยสนับสนุนหรือปัจจัยกดดันอะไร

.

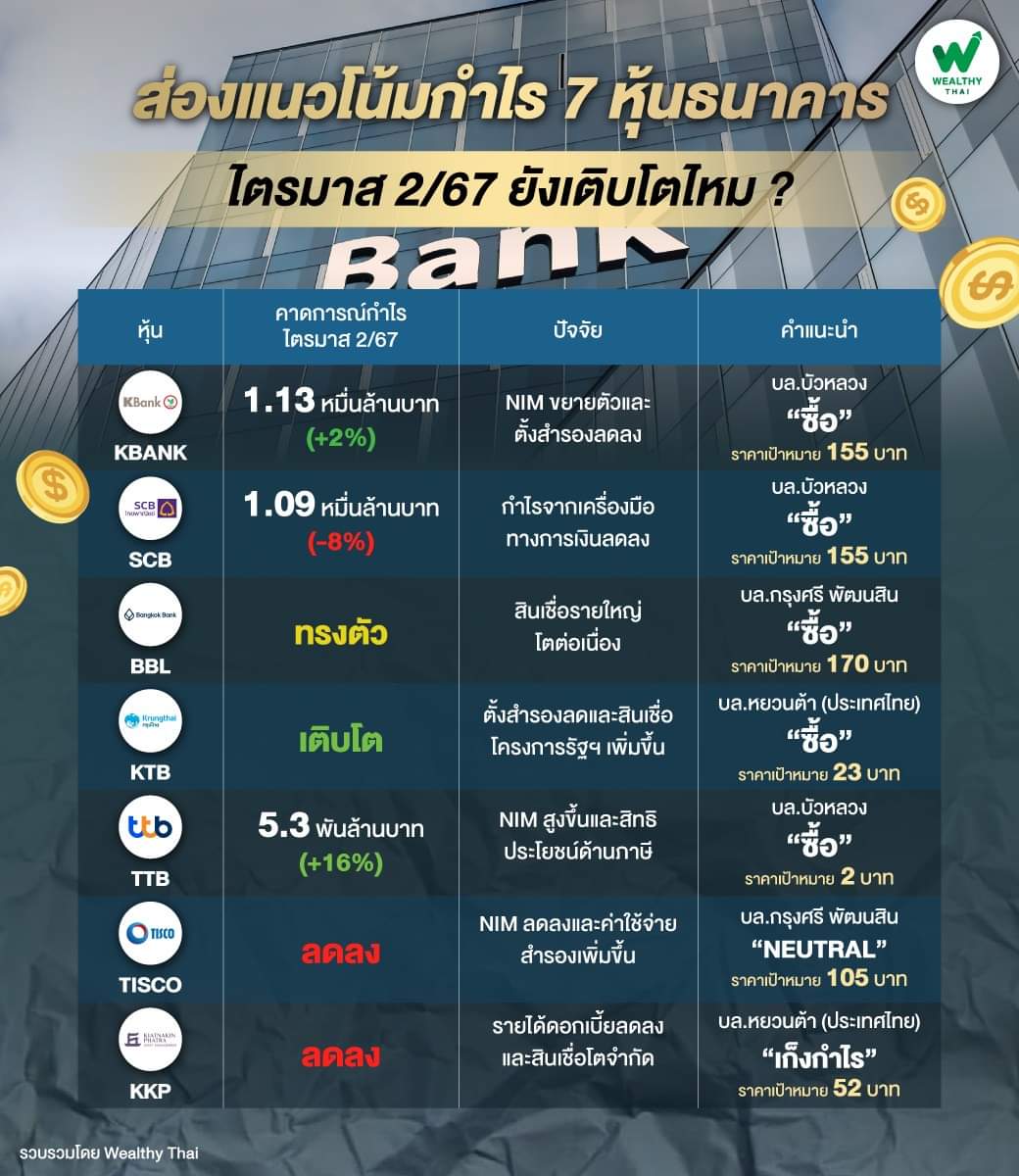

โดยเริ่มที่ KBANK แชมป์กำไรไตรมาส 1/67 ซึ่งบริษัทหลักทรัพย์ บัวหลวง จำกัด (มหาชน) คาดกำไรสุทธิไตรมาส 2/67 ที่ 1.13 หมื่นล้านบาท เพิ่มขึ้น 2% จากช่วงเดียวกันของปีก่อน จาก NIM ที่ขยายตัวขึ้นและการตั้งสารองที่ลดลงอาจกลบค่าใช้จ่ายในการดำเนินงานที่มากขึ้น แต่คาดว่ากำไรจะลดลง 17% จากไตรมาสก่อนหน้า ตาม NIM ที่ลดลงเมื่อเทียบกับไตรมาส 1/67 และกำไรจากเครื่องมือทางการเงินที่ลดลง ประมาณการกำไรสุทธิปี 2567 ยังคงเดิมที่ 4.55 หมื่นล้านบาท เพิ่มขึ้น 7% จากปีก่อน ให้คำแนะนำ ซื้อ ราคาเป้าหมาย 155 บาท

.

ถัดมา SCB บริษัทหลักทรัพย์ บัวหลวง จำกัด (มหาชน) คาดกำไรสุทธิไตรมาส 2/67 ที่ 1.09 หมื่นล้านบาท ลดลง 8% จากช่วงเดียวกันของปีก่อน และ 3% จากไตรมาสก่อนหน้า เนื่องจากกำไรจากเครื่องมือทางการเงินลดลง ส่วนกำไรสุทธิปี 2567 ยังคงเดิมที่ 4.44 หมื่นล้านบาท เพิ่มขึ้น 2% จากปีก่อน หนุนโดยการเติบโตของสินเชื่อที่ 3% นำโดยสินเชื่อจำนำทะเบียนรถ ให้คำแนะนำ ซื้อ ราคาเป้าหมาย 155 บาท

.

สำหรับ BBL บริษัทหลักทรัพย์ กรุงศรี พัฒนสิน จำกัด (มหาชน) คาดกำไรสุทธิไตรมาส 2/67 จะทรงตัวจากไตรมาส 2/66 และไตรมาส 1/67 โดยภาพรวมสินเชื่อรวมมีแนวโน้มเติบโตต่อเนื่อง ให้น้ำหนักจากภาคธุรกิจรายใหญ่ และ NIM มีแนวโน้มลดลงจากไตรมาสก่อนหน้า จากการ repricing fixed deposit รวมถึงค่าใช้จ่ายสำรอง (credit cost) ทรงตัว ซึ่งมองว่าเป็นการตั้งสำรองตามพอร์ต คงคำแนะนำ ซื้อ และคงราคาเป้าหมายที่ 170 บาท

.

ส่วน KTB บริษัทหลักทรัพย์ หยวนต้า (ประเทศไทย) จำกัด คาดกำไรไตรมาส 2/67 ยังเห็นการเติบโตจากช่วงเดียวกันปีก่อนและไตรมาสก่อนหน้า หนุนจากการตั้งสำรองที่ยังสามารถปรับลงได้ หากสัดส่วนของสินเชื่อโครงการรัฐฯ เพิ่มขึ้นและคาดจะเริ่มเห็นผลจากการเร่งเบิกจ่ายงบประมาณรัฐฯ ทำให้ความสามารถในการชำระเงินของลูกหนี้ในพอร์ตแข็งแรงขึ้น นอกจากนี้คาดค่าใช้จ่ายในการดำเนินงานจะปรับลง หลังมีการตั้งด้อยค่าทรัพย์สินรอการขายเพิ่มเข้ามากในไตรมาส 1/67 ให้คำแนะนำ ซื้อ ราคาเป้าหมาย 23 บาท

.

TTB บริษัทหลักทรัพย์ บัวหลวง จำกัด (มหาชน) คาดกำไรไตรมาส 2/67 ที่ 5.3 พันล้านบาท เพิ่มขึ้น 16% จากช่วงเดียวกันของปีก่อน จาก NIM ที่สูงขึ้นและสิทธิประโยชน์ด้านภาษี แต่ทรงตัวจากไตรมาสก่อนหน้า การตั้งสำรองที่ลดลงจะถูกกลบโดย NIM ที่ลดลง ทั้งนี้ ฝ่ายวิเคราะห์ปรับเพิ่มประมาณการกำไรสุทธิปี 2567 ขึ้น 9% มาอยู่ที่ 2.06 หมื่นล้านบาท โต 11% จากปีก่อน ให้คำแนะนำ ซื้อ ที่ราคาเป้าหมายใหม่สิ้นปี 2567 ที่ 2 บาท

.

TISCO บริษัทหลักทรัพย์ กรุงศรี พัฒนสิน จำกัด (มหาชน) คาดกำไรสุทธิไตรมาส 2/67 ลดลงจากช่วงเดียวกันของปีก่อน แต่ทรงตัวจากไตรมาสก่อนหน้า ซึ่งแรงกดดันหลักมาจาก NIM มีแนวโน้มลดลงต่อ จากการ repricing fixed depositii และ ค่าใช้จ่ายสำรอง (ECL) เพิ่มขึ้น เพราะการขยายสินเชื่อไปยังกลุ่มที่มีความเสี่ยงสูงขึ้น รวมถึงคุณภาพสินทรัพย์อ่อนแอลง เบื้องต้นคงประมาณการกำไรสุทธิ 2567 ที่ 7.18 พันล้านบาท หดตัว 2% จากปีก่อน คงคำแนะนำ NEUTRAL และราคาเป้าหมายที่ 105 บาท

.

สุดท้าย KKP บริษัทหลักทรัพย์ หยวนต้า (ประเทศไทย) จำกัด คาดแนวโน้มกำไรสุทธิในไตรมาส 2/67 จะปรับตัวลงจากไตรมาสก่อนหน้า จากการตั้งสำรองที่ขยับขึ้นสู่ระดับปกติ ขณะที่รายได้ดอกเบี้ยยังปรับลงต่อเนื่อง จากผลของต้นทุนทางการเงินที่เร่งตัวขึ้นเรื่อยๆ ส่วนการขยายสินเชื่อคาดยังโตในระดับที่จำกัด เพราะบริษัทอยู่ระหว่างปรับปรุงระบบการพิจารณาสินเชื่อให้รัดกุมมากขึ้น เพื่อป้องกันปัญหาหนี้เสีย คาด KKP จะมีกำไรสุทธิปี 2567 ที่ 5.50 พันล้านบาท โต 1.2% จากปีก่อน ยังคงคำแนะนำเพียง เก็งกำไร และคงมูลค่าพื้นฐานปี 2567 ที่ 52 บาท

ส่องแนวโน้มกำไร 7 หุ้นธนาคาร ไตรมาส 2/67 ยังเติบโตไหม ?

ไตรมาส 2/67 ยังเติบโตไหม ?

.

แม้ภาพรวมผลประกอบการไตรมาส 1/67 ของหุ้นกลุ่มธนาคารจะออกมาเติบโตจากช่วงเดียวกันของปีก่อน แต่ก็มีทั้งธนาคารที่กำไรสุทธิขยายตัวและปรับตัวลดลงปะปนกันไป ดังนั้น Wealthy Thai จึงอยากชวนนักลงทุนไปสำรวจแนวโน้มไตรมาส 2/67 ของ 7 หุ้นธนาคาร ได้แก่ KBANK, SCB, BBL, KTB, TTB, TISCO และ KKP มาดูกันว่าแต่ละธนาคารจะมีผลประกอบการเป็นอย่างไร เกิดจากปัจจัยสนับสนุนหรือปัจจัยกดดันอะไร

.

โดยเริ่มที่ KBANK แชมป์กำไรไตรมาส 1/67 ซึ่งบริษัทหลักทรัพย์ บัวหลวง จำกัด (มหาชน) คาดกำไรสุทธิไตรมาส 2/67 ที่ 1.13 หมื่นล้านบาท เพิ่มขึ้น 2% จากช่วงเดียวกันของปีก่อน จาก NIM ที่ขยายตัวขึ้นและการตั้งสารองที่ลดลงอาจกลบค่าใช้จ่ายในการดำเนินงานที่มากขึ้น แต่คาดว่ากำไรจะลดลง 17% จากไตรมาสก่อนหน้า ตาม NIM ที่ลดลงเมื่อเทียบกับไตรมาส 1/67 และกำไรจากเครื่องมือทางการเงินที่ลดลง ประมาณการกำไรสุทธิปี 2567 ยังคงเดิมที่ 4.55 หมื่นล้านบาท เพิ่มขึ้น 7% จากปีก่อน ให้คำแนะนำ ซื้อ ราคาเป้าหมาย 155 บาท

.

ถัดมา SCB บริษัทหลักทรัพย์ บัวหลวง จำกัด (มหาชน) คาดกำไรสุทธิไตรมาส 2/67 ที่ 1.09 หมื่นล้านบาท ลดลง 8% จากช่วงเดียวกันของปีก่อน และ 3% จากไตรมาสก่อนหน้า เนื่องจากกำไรจากเครื่องมือทางการเงินลดลง ส่วนกำไรสุทธิปี 2567 ยังคงเดิมที่ 4.44 หมื่นล้านบาท เพิ่มขึ้น 2% จากปีก่อน หนุนโดยการเติบโตของสินเชื่อที่ 3% นำโดยสินเชื่อจำนำทะเบียนรถ ให้คำแนะนำ ซื้อ ราคาเป้าหมาย 155 บาท

.

สำหรับ BBL บริษัทหลักทรัพย์ กรุงศรี พัฒนสิน จำกัด (มหาชน) คาดกำไรสุทธิไตรมาส 2/67 จะทรงตัวจากไตรมาส 2/66 และไตรมาส 1/67 โดยภาพรวมสินเชื่อรวมมีแนวโน้มเติบโตต่อเนื่อง ให้น้ำหนักจากภาคธุรกิจรายใหญ่ และ NIM มีแนวโน้มลดลงจากไตรมาสก่อนหน้า จากการ repricing fixed deposit รวมถึงค่าใช้จ่ายสำรอง (credit cost) ทรงตัว ซึ่งมองว่าเป็นการตั้งสำรองตามพอร์ต คงคำแนะนำ ซื้อ และคงราคาเป้าหมายที่ 170 บาท

.

ส่วน KTB บริษัทหลักทรัพย์ หยวนต้า (ประเทศไทย) จำกัด คาดกำไรไตรมาส 2/67 ยังเห็นการเติบโตจากช่วงเดียวกันปีก่อนและไตรมาสก่อนหน้า หนุนจากการตั้งสำรองที่ยังสามารถปรับลงได้ หากสัดส่วนของสินเชื่อโครงการรัฐฯ เพิ่มขึ้นและคาดจะเริ่มเห็นผลจากการเร่งเบิกจ่ายงบประมาณรัฐฯ ทำให้ความสามารถในการชำระเงินของลูกหนี้ในพอร์ตแข็งแรงขึ้น นอกจากนี้คาดค่าใช้จ่ายในการดำเนินงานจะปรับลง หลังมีการตั้งด้อยค่าทรัพย์สินรอการขายเพิ่มเข้ามากในไตรมาส 1/67 ให้คำแนะนำ ซื้อ ราคาเป้าหมาย 23 บาท

.

TTB บริษัทหลักทรัพย์ บัวหลวง จำกัด (มหาชน) คาดกำไรไตรมาส 2/67 ที่ 5.3 พันล้านบาท เพิ่มขึ้น 16% จากช่วงเดียวกันของปีก่อน จาก NIM ที่สูงขึ้นและสิทธิประโยชน์ด้านภาษี แต่ทรงตัวจากไตรมาสก่อนหน้า การตั้งสำรองที่ลดลงจะถูกกลบโดย NIM ที่ลดลง ทั้งนี้ ฝ่ายวิเคราะห์ปรับเพิ่มประมาณการกำไรสุทธิปี 2567 ขึ้น 9% มาอยู่ที่ 2.06 หมื่นล้านบาท โต 11% จากปีก่อน ให้คำแนะนำ ซื้อ ที่ราคาเป้าหมายใหม่สิ้นปี 2567 ที่ 2 บาท

.

TISCO บริษัทหลักทรัพย์ กรุงศรี พัฒนสิน จำกัด (มหาชน) คาดกำไรสุทธิไตรมาส 2/67 ลดลงจากช่วงเดียวกันของปีก่อน แต่ทรงตัวจากไตรมาสก่อนหน้า ซึ่งแรงกดดันหลักมาจาก NIM มีแนวโน้มลดลงต่อ จากการ repricing fixed depositii และ ค่าใช้จ่ายสำรอง (ECL) เพิ่มขึ้น เพราะการขยายสินเชื่อไปยังกลุ่มที่มีความเสี่ยงสูงขึ้น รวมถึงคุณภาพสินทรัพย์อ่อนแอลง เบื้องต้นคงประมาณการกำไรสุทธิ 2567 ที่ 7.18 พันล้านบาท หดตัว 2% จากปีก่อน คงคำแนะนำ NEUTRAL และราคาเป้าหมายที่ 105 บาท

.

สุดท้าย KKP บริษัทหลักทรัพย์ หยวนต้า (ประเทศไทย) จำกัด คาดแนวโน้มกำไรสุทธิในไตรมาส 2/67 จะปรับตัวลงจากไตรมาสก่อนหน้า จากการตั้งสำรองที่ขยับขึ้นสู่ระดับปกติ ขณะที่รายได้ดอกเบี้ยยังปรับลงต่อเนื่อง จากผลของต้นทุนทางการเงินที่เร่งตัวขึ้นเรื่อยๆ ส่วนการขยายสินเชื่อคาดยังโตในระดับที่จำกัด เพราะบริษัทอยู่ระหว่างปรับปรุงระบบการพิจารณาสินเชื่อให้รัดกุมมากขึ้น เพื่อป้องกันปัญหาหนี้เสีย คาด KKP จะมีกำไรสุทธิปี 2567 ที่ 5.50 พันล้านบาท โต 1.2% จากปีก่อน ยังคงคำแนะนำเพียง เก็งกำไร และคงมูลค่าพื้นฐานปี 2567 ที่ 52 บาท