จากตอนที่ 1 หนี้ครัวเรือน ระเบิดเวลาของเศรษฐกิจไทย (วันนี้คุณปลดหนี้แล้วหรือยัง)

https://ppantip.com/topic/39050268/

วันนี้ขอเขียนให้ลงรายละเอียดมากขึ้น จะมีกราฟ มีข้อมูลต่างๆเอามาให้ดูมากขึ้น

ซึ่งคงต้องมีการใช้รูปจากหน่วยงานหรือสื่อต่างๆ ซึ่งจะมีการลง Reference ที่มาให้อย่างชัดเจน จึงเรียนขออนุญาตมา ณ ที่นี้

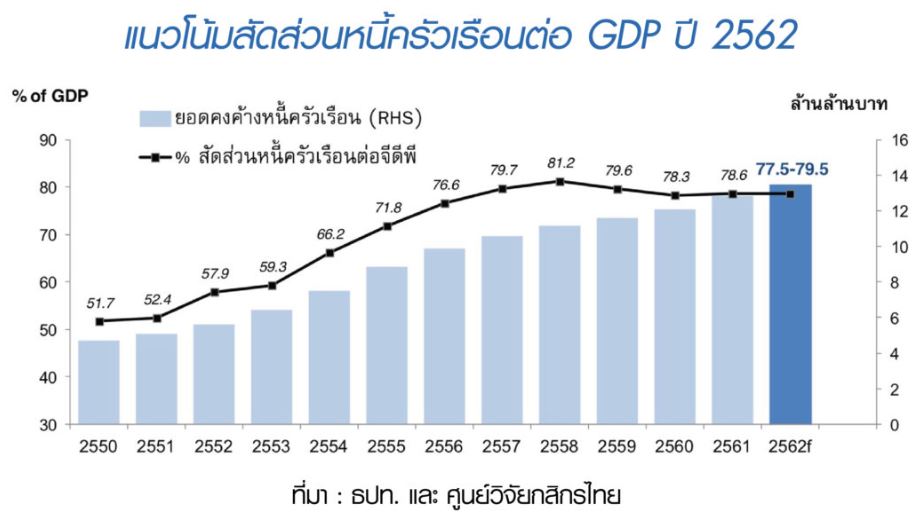

อันดับแรก หนี้ครัวเรือนของประเทศไทยมีปริมาณมากขนาดไหน ทำไมหลายหน่วยงานจึงเริ่มเป็นห่วงถึงหนี้ก้อนนี้

จากรูปจะเห็นว่า ปริมาณหนี้ครัวเรือนของประเทศไทย พุ่งสูงขึ้นอย่างมีนัยยะสำคัญในช่วงตั้งแต่ 2550-2561 และ คาดการณ์ตัวเลข 2562 ก็ยังคงโตไม่หยุด

ปี 2550 หนี้ครัวเรือนอยู่ที่ประมาณ 5 ล้านล้านบาทเศษ

ปี 2561 หนี้ครัวเรือน ทะลุเกิน 12 ล้านล้านบาท ไปเป็นที่เรียบร้อย

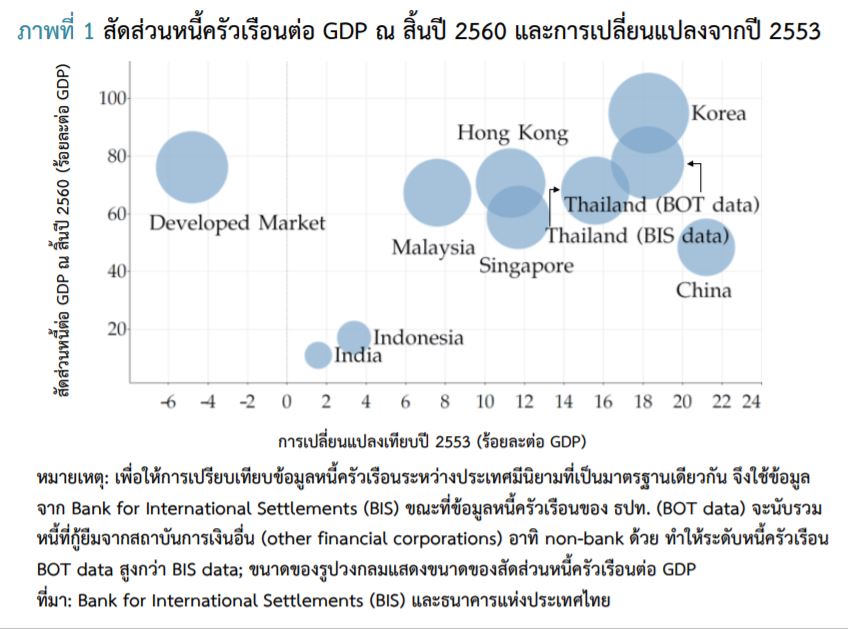

ทีนี้มาดูกันว่าใน Asia สถานการณ์หนี้ครัวเรือนของไทย อยู่ในอันดับใด

จากรูปนี้มี 2 มิตินะครับ คือ

-

สัดส่วนหนี้ต่อ GDP: ไทยรั้งอันดับ 2 ของเอเชีย รองจากเกาหลีใต้ (บางสำนักจัดไทยเป็นอันดับ 3 ถ้ารวมออสเตรเลียเข้ามาด้วย)

-

การเติบโตของหนี้ครัวเรือน เทียบกับปี 2553: ไทยรั้งอันดับ 2 ร่วมกับเกาหลีใต้ โดยแพ้จีน

เรื่องสร้างรายได้เราอาจจะแพ้หลายประเทศ แต่เรื่องสร้างหนี้ พี่ไทยไม่แพ้ใครนะครับ

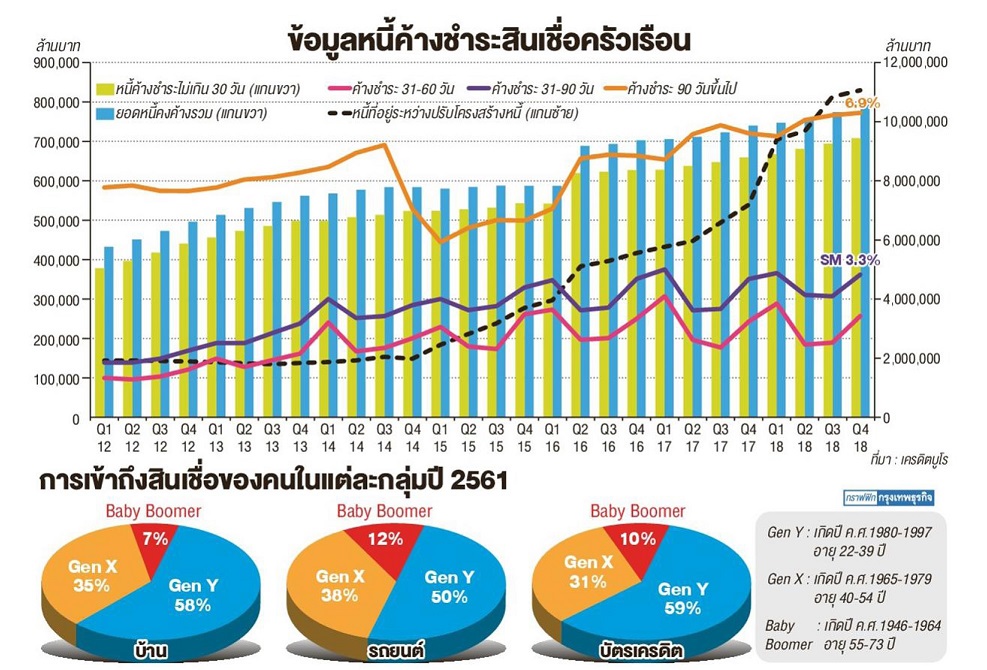

ทีนี้มาดูกันต่อว่า พอเราสร้างหนี้แล้ว การจ่ายหนี้ยังดีอยู่มั้ย มีการผิดชำระหนี้มากแค่ไหน มีการปรับโครงสร้างหนี้มากแค่ไหน

ให้เน้นดูเส้นสีส้ม (ค้างชำระเกิน 90 วัน ซึ่งนับเป็น NPL) และเส้นประ (หนี้ที่อยู่ในระหว่างปรับโครงสร้างหนี้) นะครับ

จะเห็นว่าทั้งสองเส้น มีการเติบโตขึ้นอย่างมีนัยยะสำคัญ

ถ้าดูที่ Q4 2018 นับเฉพาะคนที่ผิดนัดชำระตั้งแต่ 30 วันขึ้นไป (เส้นชมพู น้ำเงิน ส้ม รวมกัน) จะอยู่ที่เกิน 12%

และพวกเค้าเหล่านั้น ส่วนหนึ่งก็จะปรับโครงสร้างหนี้ ที่ตัวเลขอยู่ประมาณ 7% หรือประมาณ 8 แสนล้านบาท

นอกจากนั้นข้อมูลจากเครดิตบูโร ยังบอกว่า พวกหนี้ที่ปรับโครงสร้างนั้น 40% กลับมาเป็นหนี้เสียใหม่

ทีนี้ใครก่อหนี้มากที่สุด คำตอบคือ Gen Y ตามมาด้วย Gen X และ Baby Boomer ตามลำดับ

อายุเฉลี่ยของคนเป็นหนี้ในยุคนี้คือ 30 ปี และ กลุ่มอายุเฉลี่ย 35 ปี เป็นกลุ่มที่มีหนี้ NPL มากที่สุด

ส่วน Gen Z กำลังจะเข้าสู่ช่วงอายุของการก่อหนี้ ซึ่งดูจากแนวโน้มแล้ว ผมก็ไม่แน่ใจว่าจะแซง Gen Y หรือเปล่านะ Trend มันบอกกลายๆ

ส่วน Gen Y นะครับ หนี้ กยศ คุณก็เบี้ยวทำให้ Gen Z เดือดร้อนกู้ได้ยากขึ้นมาแล้ว นี่ตัวเลข NPL ของหนี้ครัวเรือน คุณก็กำลังนำเป็นแชมป์อยู่

ทาง IMF เริ่มส่งสัญญาณเตือนมา ซึ่งอาจจะทำให้ ธปท ต้องเข้มงวดนโยบายการปล่อยสินเชื่อ ซึ่งเชื่อว่าจะมีออกมาอีกในอนาคต

ซึ่ง Gen Z อาจจะกู้ลำบากขึ้น หรือมีต้นทุนทางการกู้ยืมสูงขึ้น เรื่องนี้ต้องรอดูกันต่อไป

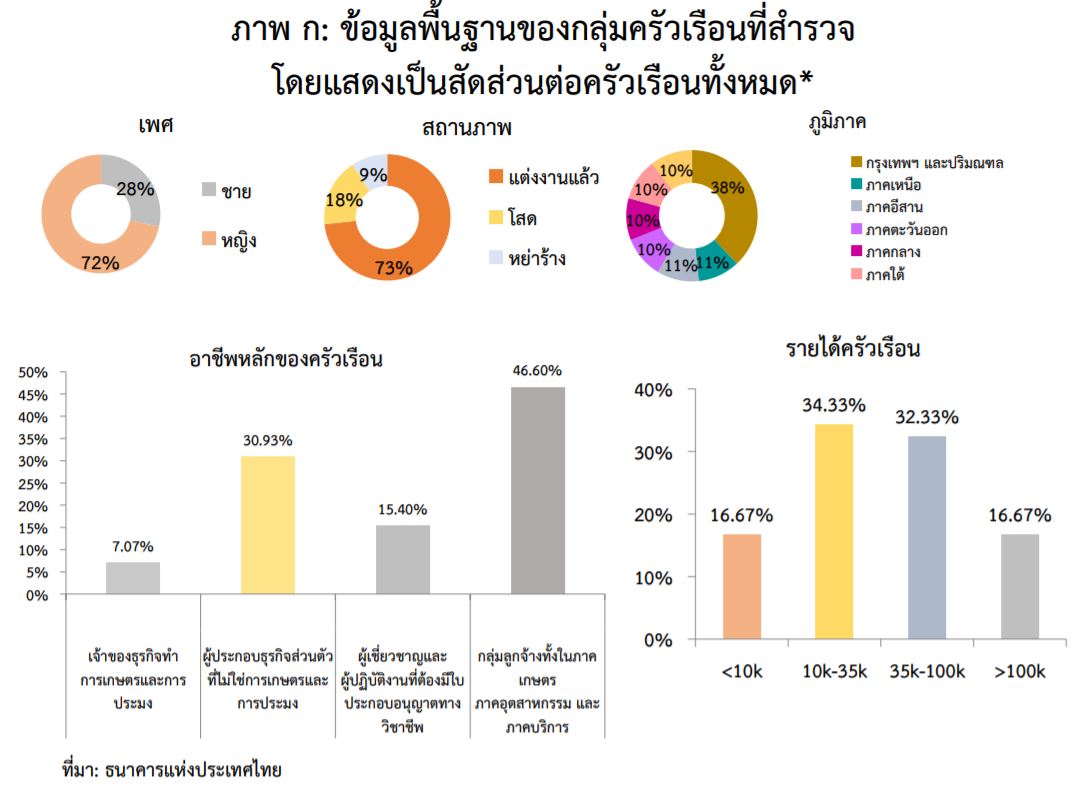

จากปัญหาดังกล่าว ธปท ร่วมกับ Nielsen ดำเนินการส้ารวจศึกษาครัวเรือนตัวอย่างจ้านวน 1,500 ครัวเรือนทั่วประเทศ ในระหว่างเดือน ก.ค. – ส.ค. 2560 ภายใต้ชื่อ “โครงการสำรวจศึกษาปัญหาหนี้สินของภาคครัวเรือนไทยและนัยเชิงนโยบาย” หรือ “BOT-Nielsen Household Financial Survey”

มาดูกลุ่มตัวอย่างกันครับ จากที่เห็นพบว่า Range ของรายได้ค่อนข้างกว้าง ขอใส่ใน Spoil นะครับ เผื่อใครไม่สนใจจะได้ไปดูที่ผลการศึกษาโดยตรงเลย

[Spoil] คลิกเพื่อดูข้อความที่ซ่อนไว้

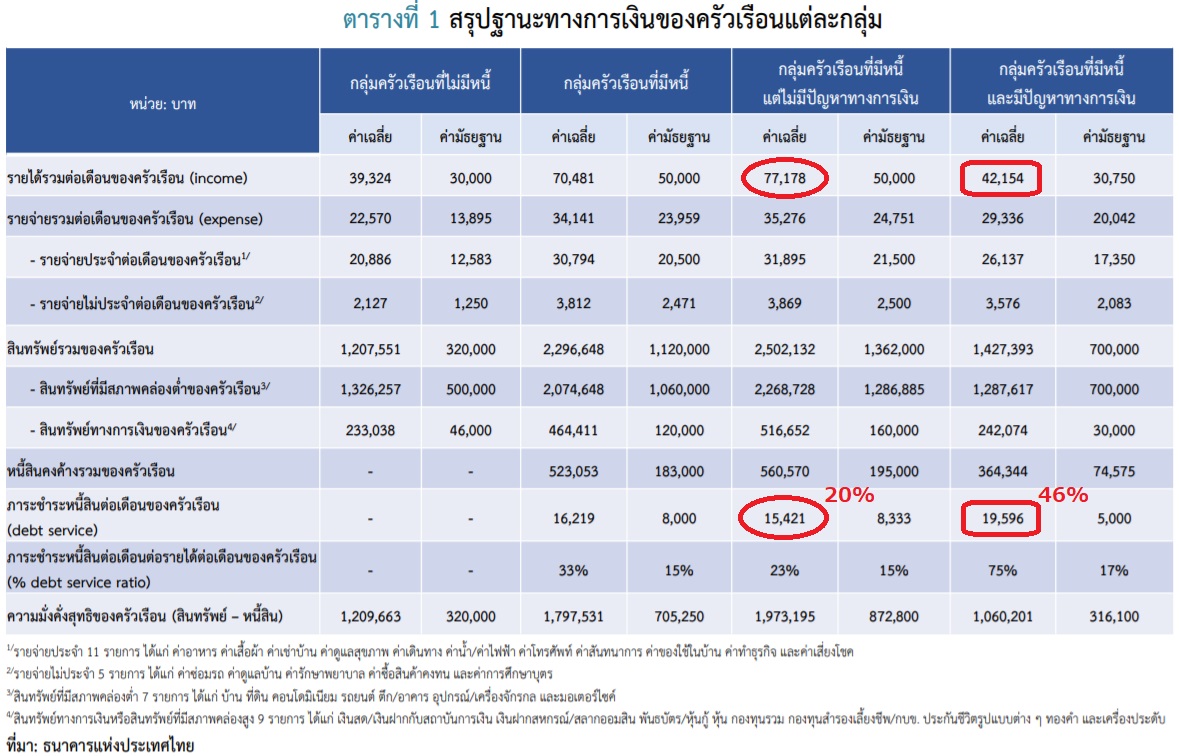

ทีนี้มาดูผลการศึกษาจากกลุ่มตัวอย่างดังกล่าว นะครับ ซึ่งถ้าจะแบ่งคนออกเป็นกลุ่มใหญ่ๆได้ 3 ประเภท

1. ครอบครัวที่ไม่มีหนี้

2. ครอบครัวมีหนี้แต่ไม่มีปัญหาทางการเงิน

3. ครอบครัวที่มีหนี้และมีปัญหาทางการเงิน

ซึ่งในกระทู้นี้ขอ focus กลุ่มที่ 2 กับ 3 ก็แล้วกันนะครับ ย้ำอีกครั้งนะครับว่าการศึกษานี้เค้าใช้รายได้ครัวเรือนไม่ใช่เงินเดือน ซึ่ง 73% ของกลุ่มตัวอย่างมีครอบครัวแล้ว

มาดูตัวเลขต่างๆกัน

ผมวงไว้ให้แล้วครับว่า เป็นหนี้แล้วรอด กับเป็นหนี้แล้วไม่รอด อะไรคือสิ่งที่แตกต่างกัน

1. คนเป็นหนี้แต่ไม่มีปัญหาทางการเงิน นอกจากมีรายรับสูงกว่าแล้ว ยังก่อหนี้ในสัดส่วนที่น้อยกว่ามาก ชำระต่อเดือนเฉลี่ยอยู่ที่ประมาณ 20% ของรายได้

2. คนเป็นหนี้และมีปัญหาทางการเงิน ก่อหนี้เกินตัว ชำระต่อเดือนเฉลี่ยอยู่ที่ 46% ของรายได้ ดังนั้นสำรวจตัวคุณเองเลยครับว่าคุณอยู่ในกลุ่มเสี่ยงหรือไม่

3. สมการเดิมยังคงใช้ได้เสมอ เพิ่มรายได้ ลดรายจ่าย ดีที่สุดคืออย่าสร้างหนี้เกินตัว

ต่อมาก็มาอีกปัจจัยนึงครับว่า ครอบครัวที่เป็นหนี้และมีปัญหาทางการเงิน เค้าไปใช้จ่ายอะไร ถึงสร้างหนี้เกินตัวกัน

ดูรูปทางด้านซ้าย จะเห็นว่า Life style ของกลุ่มที่เป็นหนี้และมีปัญหาทางการเงินนี่ ออกแนวกินหรู อยู่อย่างฟู่ฟ่า

ค่าอาหาร ค่าเสื้อผ้า ค่าสันทนาการ พุ่งสูงกว่ากลุ่มตัวอย่างที่เป็นหนี้และอยู่อย่างเจียมตัว

ทีนี้พอมาพิจารณาด้านขวามือ พอกลุ่มคนที่เป็นหนี้ ก่อนหนี้เกินตัว กินเที่ยวใช้ชีวิตหรู พอมาเจอรายจ่ายที่ไม่ได้คาดคิด

จากค่าซ่อมรถ ค่าดูแลบ้าน ค่ารักษาพยาบาล ค่าการศึกษาบุตร เข้าไป เรียบร้อยเลยครับ

สรุปสั้นๆ สาเหตุของการเป็นหนี้และมีปัญหาการผ่อนชำระ

1. ก่อหนี้เกินความสามารถในการชำระ

2. ใช้ชีวิตอย่างประมาท ใช้เงินเกินตัวจาก lifestyle ตามสมัยนิยม

3. พอผ่อนหนี้ยาวๆ เดือนชนเดือน เจอรายจ่ายที่ไม่คาดคิด ไม่ได้วางแผน ก็จะมีปัญหาทันที

Reference

https://www.bot.or.th/Thai/MonetaryPolicy/ArticleAndResearch/FAQ/FAQ_143.pdf

https://www.prachachat.net/finance/news-310028

https://www.ncb.co.th/ncb-news/%E0%B8%A2%E0%B8%AD%E0%B8%94%E0%B8%9B%E0%B8%A3%E0%B8%B1%E0%B8%9A%E0%B9%82%E0%B8%84%E0%B8%A3%E0%B8%87%E0%B8%AA%E0%B8%A3%E0%B9%89%E0%B8%B2%E0%B8%87%E0%B8%9E%E0%B8%B8%E0%B9%88%E0%B8%87-%E0%B9%84%E0%B8%AB

หนี้ครัวเรือน ตอนที่ 2 ปริมาณหนี้พุ่ง ปริมาณ NPL พุ่ง และเจาะลึกพฤติกรรมของกลุ่มตัวอย่างที่มีโอกาสเกิด NPL สูง

วันนี้ขอเขียนให้ลงรายละเอียดมากขึ้น จะมีกราฟ มีข้อมูลต่างๆเอามาให้ดูมากขึ้น

ซึ่งคงต้องมีการใช้รูปจากหน่วยงานหรือสื่อต่างๆ ซึ่งจะมีการลง Reference ที่มาให้อย่างชัดเจน จึงเรียนขออนุญาตมา ณ ที่นี้

อันดับแรก หนี้ครัวเรือนของประเทศไทยมีปริมาณมากขนาดไหน ทำไมหลายหน่วยงานจึงเริ่มเป็นห่วงถึงหนี้ก้อนนี้

ปี 2550 หนี้ครัวเรือนอยู่ที่ประมาณ 5 ล้านล้านบาทเศษ

ปี 2561 หนี้ครัวเรือน ทะลุเกิน 12 ล้านล้านบาท ไปเป็นที่เรียบร้อย

ทีนี้มาดูกันว่าใน Asia สถานการณ์หนี้ครัวเรือนของไทย อยู่ในอันดับใด

- สัดส่วนหนี้ต่อ GDP: ไทยรั้งอันดับ 2 ของเอเชีย รองจากเกาหลีใต้ (บางสำนักจัดไทยเป็นอันดับ 3 ถ้ารวมออสเตรเลียเข้ามาด้วย)

- การเติบโตของหนี้ครัวเรือน เทียบกับปี 2553: ไทยรั้งอันดับ 2 ร่วมกับเกาหลีใต้ โดยแพ้จีน

เรื่องสร้างรายได้เราอาจจะแพ้หลายประเทศ แต่เรื่องสร้างหนี้ พี่ไทยไม่แพ้ใครนะครับ

ทีนี้มาดูกันต่อว่า พอเราสร้างหนี้แล้ว การจ่ายหนี้ยังดีอยู่มั้ย มีการผิดชำระหนี้มากแค่ไหน มีการปรับโครงสร้างหนี้มากแค่ไหน

ให้เน้นดูเส้นสีส้ม (ค้างชำระเกิน 90 วัน ซึ่งนับเป็น NPL) และเส้นประ (หนี้ที่อยู่ในระหว่างปรับโครงสร้างหนี้) นะครับ

จะเห็นว่าทั้งสองเส้น มีการเติบโตขึ้นอย่างมีนัยยะสำคัญ

ถ้าดูที่ Q4 2018 นับเฉพาะคนที่ผิดนัดชำระตั้งแต่ 30 วันขึ้นไป (เส้นชมพู น้ำเงิน ส้ม รวมกัน) จะอยู่ที่เกิน 12%

และพวกเค้าเหล่านั้น ส่วนหนึ่งก็จะปรับโครงสร้างหนี้ ที่ตัวเลขอยู่ประมาณ 7% หรือประมาณ 8 แสนล้านบาท

นอกจากนั้นข้อมูลจากเครดิตบูโร ยังบอกว่า พวกหนี้ที่ปรับโครงสร้างนั้น 40% กลับมาเป็นหนี้เสียใหม่

ทีนี้ใครก่อหนี้มากที่สุด คำตอบคือ Gen Y ตามมาด้วย Gen X และ Baby Boomer ตามลำดับ

อายุเฉลี่ยของคนเป็นหนี้ในยุคนี้คือ 30 ปี และ กลุ่มอายุเฉลี่ย 35 ปี เป็นกลุ่มที่มีหนี้ NPL มากที่สุด

ส่วน Gen Z กำลังจะเข้าสู่ช่วงอายุของการก่อหนี้ ซึ่งดูจากแนวโน้มแล้ว ผมก็ไม่แน่ใจว่าจะแซง Gen Y หรือเปล่านะ Trend มันบอกกลายๆ

ส่วน Gen Y นะครับ หนี้ กยศ คุณก็เบี้ยวทำให้ Gen Z เดือดร้อนกู้ได้ยากขึ้นมาแล้ว นี่ตัวเลข NPL ของหนี้ครัวเรือน คุณก็กำลังนำเป็นแชมป์อยู่

ทาง IMF เริ่มส่งสัญญาณเตือนมา ซึ่งอาจจะทำให้ ธปท ต้องเข้มงวดนโยบายการปล่อยสินเชื่อ ซึ่งเชื่อว่าจะมีออกมาอีกในอนาคต

ซึ่ง Gen Z อาจจะกู้ลำบากขึ้น หรือมีต้นทุนทางการกู้ยืมสูงขึ้น เรื่องนี้ต้องรอดูกันต่อไป

จากปัญหาดังกล่าว ธปท ร่วมกับ Nielsen ดำเนินการส้ารวจศึกษาครัวเรือนตัวอย่างจ้านวน 1,500 ครัวเรือนทั่วประเทศ ในระหว่างเดือน ก.ค. – ส.ค. 2560 ภายใต้ชื่อ “โครงการสำรวจศึกษาปัญหาหนี้สินของภาคครัวเรือนไทยและนัยเชิงนโยบาย” หรือ “BOT-Nielsen Household Financial Survey”

มาดูกลุ่มตัวอย่างกันครับ จากที่เห็นพบว่า Range ของรายได้ค่อนข้างกว้าง ขอใส่ใน Spoil นะครับ เผื่อใครไม่สนใจจะได้ไปดูที่ผลการศึกษาโดยตรงเลย

[Spoil] คลิกเพื่อดูข้อความที่ซ่อนไว้

ทีนี้มาดูผลการศึกษาจากกลุ่มตัวอย่างดังกล่าว นะครับ ซึ่งถ้าจะแบ่งคนออกเป็นกลุ่มใหญ่ๆได้ 3 ประเภท

1. ครอบครัวที่ไม่มีหนี้

2. ครอบครัวมีหนี้แต่ไม่มีปัญหาทางการเงิน

3. ครอบครัวที่มีหนี้และมีปัญหาทางการเงิน

ซึ่งในกระทู้นี้ขอ focus กลุ่มที่ 2 กับ 3 ก็แล้วกันนะครับ ย้ำอีกครั้งนะครับว่าการศึกษานี้เค้าใช้รายได้ครัวเรือนไม่ใช่เงินเดือน ซึ่ง 73% ของกลุ่มตัวอย่างมีครอบครัวแล้ว

มาดูตัวเลขต่างๆกัน

ผมวงไว้ให้แล้วครับว่า เป็นหนี้แล้วรอด กับเป็นหนี้แล้วไม่รอด อะไรคือสิ่งที่แตกต่างกัน

1. คนเป็นหนี้แต่ไม่มีปัญหาทางการเงิน นอกจากมีรายรับสูงกว่าแล้ว ยังก่อหนี้ในสัดส่วนที่น้อยกว่ามาก ชำระต่อเดือนเฉลี่ยอยู่ที่ประมาณ 20% ของรายได้

2. คนเป็นหนี้และมีปัญหาทางการเงิน ก่อหนี้เกินตัว ชำระต่อเดือนเฉลี่ยอยู่ที่ 46% ของรายได้ ดังนั้นสำรวจตัวคุณเองเลยครับว่าคุณอยู่ในกลุ่มเสี่ยงหรือไม่

3. สมการเดิมยังคงใช้ได้เสมอ เพิ่มรายได้ ลดรายจ่าย ดีที่สุดคืออย่าสร้างหนี้เกินตัว

ต่อมาก็มาอีกปัจจัยนึงครับว่า ครอบครัวที่เป็นหนี้และมีปัญหาทางการเงิน เค้าไปใช้จ่ายอะไร ถึงสร้างหนี้เกินตัวกัน

ดูรูปทางด้านซ้าย จะเห็นว่า Life style ของกลุ่มที่เป็นหนี้และมีปัญหาทางการเงินนี่ ออกแนวกินหรู อยู่อย่างฟู่ฟ่า

ค่าอาหาร ค่าเสื้อผ้า ค่าสันทนาการ พุ่งสูงกว่ากลุ่มตัวอย่างที่เป็นหนี้และอยู่อย่างเจียมตัว

ทีนี้พอมาพิจารณาด้านขวามือ พอกลุ่มคนที่เป็นหนี้ ก่อนหนี้เกินตัว กินเที่ยวใช้ชีวิตหรู พอมาเจอรายจ่ายที่ไม่ได้คาดคิด

จากค่าซ่อมรถ ค่าดูแลบ้าน ค่ารักษาพยาบาล ค่าการศึกษาบุตร เข้าไป เรียบร้อยเลยครับ

สรุปสั้นๆ สาเหตุของการเป็นหนี้และมีปัญหาการผ่อนชำระ

1. ก่อหนี้เกินความสามารถในการชำระ

2. ใช้ชีวิตอย่างประมาท ใช้เงินเกินตัวจาก lifestyle ตามสมัยนิยม

3. พอผ่อนหนี้ยาวๆ เดือนชนเดือน เจอรายจ่ายที่ไม่คาดคิด ไม่ได้วางแผน ก็จะมีปัญหาทันที

Reference

https://www.bot.or.th/Thai/MonetaryPolicy/ArticleAndResearch/FAQ/FAQ_143.pdf

https://www.prachachat.net/finance/news-310028

https://www.ncb.co.th/ncb-news/%E0%B8%A2%E0%B8%AD%E0%B8%94%E0%B8%9B%E0%B8%A3%E0%B8%B1%E0%B8%9A%E0%B9%82%E0%B8%84%E0%B8%A3%E0%B8%87%E0%B8%AA%E0%B8%A3%E0%B9%89%E0%B8%B2%E0%B8%87%E0%B8%9E%E0%B8%B8%E0%B9%88%E0%B8%87-%E0%B9%84%E0%B8%AB