Conversion Arbitrage เป็นการทำ arbitrage แบบหนึ่ง

ใช้ทำตอนที่ futures ราคาต่ำกว่า synthetic futures

หรือ ราคา call แพงกว่าปกติ และ put ถูกกว่าปกติ

การทำ conversion arbitrage

ทำได้โดย long futures ราคาต่ำกว่าปกติ

แล้วทำกำไรโดยทำ synthetic short futures คือ short call และ long put

ดังนั้น รวมทั้งหมด คือ LF + SC + LP

เช่น สมมติ s50u18 กำลังลงแรง จาก 1100 ไปที่ 1097

ราคา bid ของ c1100 ค้างอยู่ที่ 15

และ offer ของ p1100 ค้างอยู่ที่ 15

เพราะบางทีมีคนตั้ง order ค้างไว้แล้ว cancel order ไม่ทัน

ตอนที่ s50u18 อยู่ที่ 1100

ราคา c1100 กับ p1100 เท่ากันพอดี

แสดงว่า call กับ put มีความสัมพันธ์แบบปกติ

เมื่อ s50u18 ลงไปที่ 1097

แต่ราคา call กับ put ยังอยู่ที่ราคาเดิม

แสดงว่า call กับ put มีความสัมพันธ์แบบไม่ปกติแล้ว

คือ call ราคาแพง และ put ราคาถูกกว่าปกติ

สมมติ short s50u18c1100 (sc1100) 1 สัญญา ที่ premium 15

และ long s50u18p1100 (lp1100) 1 สัญญา ที่ premium 15

และ long s50u18 (lf) ที่ 1097

จาก synthetic options

syn futures - strike = call - put

syn futures = (15 - 15) + 1100 = 1100

ดังนั้น กำไร = 1100 - 1097 = 3 จุด แบบไร้ความเสี่ยง

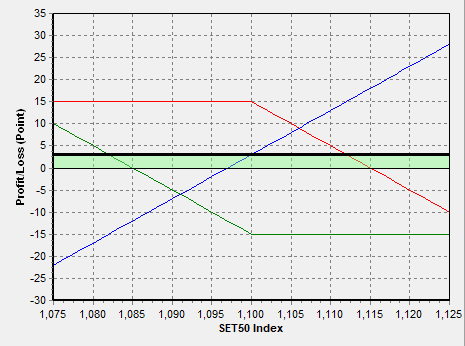

รูปกราฟ payoff

เส้นสีแดง คือ sc1100

เส้นสีเขียว คือ lp1100

เส้นสีน้ำเงิน คือ lf

เส้นสีดำ คือ sc1100 + lp110 + lf

ในทางปฏิบัติจริง เหตุการณ์แบบนี้จะเกิดขึ้นอยู่ได้ไม่นาน

เพราะโดยปกติจะมีคนเฝ้ากระดาน หรือพวก robot

เมื่อเห็นราคาผิดปกติที่ได้เปรียบจนสามารถทำ arbitrage ได้

ก็จะเข้ามาทำ arbitrage กันทันที

ดังนั้นเราจึงต้องรีบส่ง order ทั้งหมดด้วยความรวดเร็ว

ถ้าได้ order ไม่ครบทั้งหมด

หรือได้ order ครบ แต่ราคาที่ match ไม่ได้ตามที่คิดไว้

ซึ่งอาจจะขาดทุนได้

จึงต้องระวังเรื่องนี้ไว้ด้วย

TFEX Options - 11/9/2018 - Options Arbitrage ตอนที่ 2 - Conversion Arbitrage

ใช้ทำตอนที่ futures ราคาต่ำกว่า synthetic futures

หรือ ราคา call แพงกว่าปกติ และ put ถูกกว่าปกติ

การทำ conversion arbitrage

ทำได้โดย long futures ราคาต่ำกว่าปกติ

แล้วทำกำไรโดยทำ synthetic short futures คือ short call และ long put

ดังนั้น รวมทั้งหมด คือ LF + SC + LP

เช่น สมมติ s50u18 กำลังลงแรง จาก 1100 ไปที่ 1097

ราคา bid ของ c1100 ค้างอยู่ที่ 15

และ offer ของ p1100 ค้างอยู่ที่ 15

เพราะบางทีมีคนตั้ง order ค้างไว้แล้ว cancel order ไม่ทัน

ตอนที่ s50u18 อยู่ที่ 1100

ราคา c1100 กับ p1100 เท่ากันพอดี

แสดงว่า call กับ put มีความสัมพันธ์แบบปกติ

เมื่อ s50u18 ลงไปที่ 1097

แต่ราคา call กับ put ยังอยู่ที่ราคาเดิม

แสดงว่า call กับ put มีความสัมพันธ์แบบไม่ปกติแล้ว

คือ call ราคาแพง และ put ราคาถูกกว่าปกติ

สมมติ short s50u18c1100 (sc1100) 1 สัญญา ที่ premium 15

และ long s50u18p1100 (lp1100) 1 สัญญา ที่ premium 15

และ long s50u18 (lf) ที่ 1097

จาก synthetic options

syn futures - strike = call - put

syn futures = (15 - 15) + 1100 = 1100

ดังนั้น กำไร = 1100 - 1097 = 3 จุด แบบไร้ความเสี่ยง

รูปกราฟ payoff

เส้นสีแดง คือ sc1100

เส้นสีเขียว คือ lp1100

เส้นสีน้ำเงิน คือ lf

เส้นสีดำ คือ sc1100 + lp110 + lf

ในทางปฏิบัติจริง เหตุการณ์แบบนี้จะเกิดขึ้นอยู่ได้ไม่นาน

เพราะโดยปกติจะมีคนเฝ้ากระดาน หรือพวก robot

เมื่อเห็นราคาผิดปกติที่ได้เปรียบจนสามารถทำ arbitrage ได้

ก็จะเข้ามาทำ arbitrage กันทันที

ดังนั้นเราจึงต้องรีบส่ง order ทั้งหมดด้วยความรวดเร็ว

ถ้าได้ order ไม่ครบทั้งหมด

หรือได้ order ครบ แต่ราคาที่ match ไม่ได้ตามที่คิดไว้

ซึ่งอาจจะขาดทุนได้

จึงต้องระวังเรื่องนี้ไว้ด้วย