Options Arbitrage เป็นการเทรด options แบบมีกำไรโดยไม่มีความเสี่ยง

โดยปกติ ราคาของ call และ put options จะมีความสัมพันธ์กับราคาของ futures กัน

ตามสมการ Futures = Call - Put

ซึ่งทำให้เกิด synthetic options จากการย้ายข้างสมการไปๆ มาๆ

Call = Put + Futures

Put = Call - Futures

ราคา premium ของ synthetic options คำนวณได้จาก

Syn Call = Put + (Futures - Strike)

Syn Put = Call - (Futures - Strike)

จะเห็นว่า ในทางทฤษฎี ราคา call, put และ futures จะสัมพันธ์กันตามสมการนี้เสมอ

แต่ในตลาด options จริง ราคาของ options และ futures

ขึ้นกับ demand และ supply จริงๆ ณ ขณะนั้น

ถ้าราคา bid, offer ของ call, put และ futures มีราคาที่ผิดจากสมการนี้มากๆ

เช่น บางจังหวะที่มีการลาก หรือทุบ futures ให้ขึ้นลงเร็วๆ

แต่ราคา bid, offer ของ call, put options ในกระดานยังเป็นราคาเดิมอยู่

ทำให้ ราคาของ synthetic options อาจถูก หรือแพงกว่า options ปกติ

ดังนั้นจึงเป็นโอกาสที่จะเข้าซื้อ options ที่ราคาถูก

และขาย options ที่ราคาแพง

และทำ synthetic options ตรงข้าม

เพื่อทำกำไรแบบไร้ความเสี่ยงได้

ซึ่งเรียกว่า การทำ options arbitrage

โดยปกติกำไรของการทำ arbitrage จะไม่เยอะมากนัก

ดังนั้น ควรคำนวณว่าได้กำไรมากกว่าค่า commission ด้วย

เช่น สมมติ s50u18 กำลังขึ้นแรง จาก 1100 ไปที่ 1103

ราคา offer ของ c1100 ค้างอยู่ที่ 15

และ bid ของ p1100 ค้างอยู่ที่ 15

เพราะบางทีมีคนตั้ง order ค้างไว้แล้ว cancel order ไม่ทัน

ตอนที่ s50u18 อยู่ที่ 1100

ราคา c1100 กับ p1100 เท่ากันพอดี

แสดงว่า call กับ put มีความสัมพันธ์แบบปกติ

เมื่อ s50u18 วิ่งไปที่ 1103

แต่ราคา call กับ put ยังอยู่ที่ราคาเดิม

แสดงว่า call กับ put มีความสัมพันธ์แบบไม่ปกติแล้ว

คือ call ราคาถูก และ put ราคาแพงกว่าปกติ

ถ้าคิดราคา synthetic options

syn call = 15 + (1103 - 1100) = 15 + 3 = 18

syn put = 15 - (1103 - 1100) = 15 - 3 = 12

จะเห็นว่า

ถ้าราคา p1100 = 15 แล้ว syn c1100 จะเท่ากับ 18

c1100 จริงเท่ากับ 15 แสดงว่า ถูกกว่าที่ควรจะเป็น 3 จุด

ถ้าราคา c1100 = 15 แล้ว syn p1100 จะเท่ากับ 12

p1100 จริงเท่ากับ 15 แสดงว่า แพงกว่าที่ควรจะเป็น 3 จุด

แนวคิดการทำ arbitrage อาจมองได้หลายมุม เช่น

1. call ราคาถูกไป ก็ให้ long call จริง

แล้วไป short synthetic call ตรงข้ามกัน (คือการทำ sp + sf)

2. put ราคาแพงไป ก็ให้ short put จริง

แลัวไป long synthetic put ตรงข้ามกัน (คือการทำ lc + sf)

3. call ราคาถูกไป ก็ให้ long call จริง

และ put ราคาแพงไป ก็ให้ short put จริง

(คือการทำ synthetic long futures LF = LC + SP)

แล้วไป short futures จริงตรงข้ามกัน

ซึ่งทั้ง 3 มุมมอง

การเทรดจริงออกมาเหมือนกัน คือ lc1100 + sp100 + sf

ดังนั้น ถ้าเราทำ arbitrage

โดย lc1100 ที่ premium 15

และ sp1100 ที่ premium 15

และ short s50u18 (sf) ที่ 1103

จะได้กำไร 3 จุดแบบไร้ความเสี่ยง

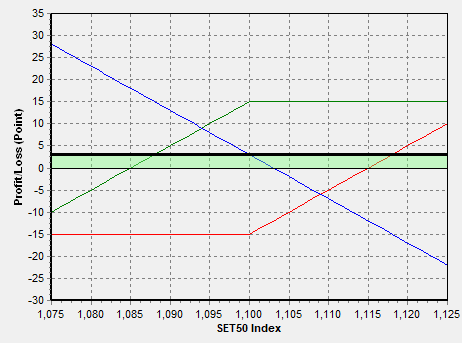

รูปกราฟ payoff

เส้นสีแดง คือ lc1100

เส้นสีเขียว คือ sp1100

เส้นสีน้ำเงิน คือ sf

เส้นสีดำ คือ lc1100 + sp110 + sf ได้กำไร 3 จุด (ไม่รวมค่าคอม)

ในทางปฏิบัติจริง เหตุการณ์แบบนี้จะเกิดขึ้นอยู่ได้ไม่นาน

เพราะโดยปกติจะมีคนเฝ้ากระดาน หรือพวก robot

เมื่อเห็นราคาผิดปกติที่ได้เปรียบจนสามารถทำ arbitrage ได้

ก็จะเข้ามาทำ arbitrage กันทันที

ดังนั้นเราจึงต้องรีบส่ง order ทั้งหมดด้วยความรวดเร็ว

ถ้าได้ order ไม่ครบทั้งหมด

หรือได้ order ครบ แต่ราคาที่ match ไม่ได้ตามที่คิดไว้

ซึ่งอาจจะขาดทุนได้

จึงต้องระวังเรื่องนี้ไว้ด้วย

TFEX Options - 10/9/2018 - Options Arbitrage ตอนที่ 1

โดยปกติ ราคาของ call และ put options จะมีความสัมพันธ์กับราคาของ futures กัน

ตามสมการ Futures = Call - Put

ซึ่งทำให้เกิด synthetic options จากการย้ายข้างสมการไปๆ มาๆ

Call = Put + Futures

Put = Call - Futures

ราคา premium ของ synthetic options คำนวณได้จาก

Syn Call = Put + (Futures - Strike)

Syn Put = Call - (Futures - Strike)

จะเห็นว่า ในทางทฤษฎี ราคา call, put และ futures จะสัมพันธ์กันตามสมการนี้เสมอ

แต่ในตลาด options จริง ราคาของ options และ futures

ขึ้นกับ demand และ supply จริงๆ ณ ขณะนั้น

ถ้าราคา bid, offer ของ call, put และ futures มีราคาที่ผิดจากสมการนี้มากๆ

เช่น บางจังหวะที่มีการลาก หรือทุบ futures ให้ขึ้นลงเร็วๆ

แต่ราคา bid, offer ของ call, put options ในกระดานยังเป็นราคาเดิมอยู่

ทำให้ ราคาของ synthetic options อาจถูก หรือแพงกว่า options ปกติ

ดังนั้นจึงเป็นโอกาสที่จะเข้าซื้อ options ที่ราคาถูก

และขาย options ที่ราคาแพง

และทำ synthetic options ตรงข้าม

เพื่อทำกำไรแบบไร้ความเสี่ยงได้

ซึ่งเรียกว่า การทำ options arbitrage

โดยปกติกำไรของการทำ arbitrage จะไม่เยอะมากนัก

ดังนั้น ควรคำนวณว่าได้กำไรมากกว่าค่า commission ด้วย

เช่น สมมติ s50u18 กำลังขึ้นแรง จาก 1100 ไปที่ 1103

ราคา offer ของ c1100 ค้างอยู่ที่ 15

และ bid ของ p1100 ค้างอยู่ที่ 15

เพราะบางทีมีคนตั้ง order ค้างไว้แล้ว cancel order ไม่ทัน

ตอนที่ s50u18 อยู่ที่ 1100

ราคา c1100 กับ p1100 เท่ากันพอดี

แสดงว่า call กับ put มีความสัมพันธ์แบบปกติ

เมื่อ s50u18 วิ่งไปที่ 1103

แต่ราคา call กับ put ยังอยู่ที่ราคาเดิม

แสดงว่า call กับ put มีความสัมพันธ์แบบไม่ปกติแล้ว

คือ call ราคาถูก และ put ราคาแพงกว่าปกติ

ถ้าคิดราคา synthetic options

syn call = 15 + (1103 - 1100) = 15 + 3 = 18

syn put = 15 - (1103 - 1100) = 15 - 3 = 12

จะเห็นว่า

ถ้าราคา p1100 = 15 แล้ว syn c1100 จะเท่ากับ 18

c1100 จริงเท่ากับ 15 แสดงว่า ถูกกว่าที่ควรจะเป็น 3 จุด

ถ้าราคา c1100 = 15 แล้ว syn p1100 จะเท่ากับ 12

p1100 จริงเท่ากับ 15 แสดงว่า แพงกว่าที่ควรจะเป็น 3 จุด

แนวคิดการทำ arbitrage อาจมองได้หลายมุม เช่น

1. call ราคาถูกไป ก็ให้ long call จริง

แล้วไป short synthetic call ตรงข้ามกัน (คือการทำ sp + sf)

2. put ราคาแพงไป ก็ให้ short put จริง

แลัวไป long synthetic put ตรงข้ามกัน (คือการทำ lc + sf)

3. call ราคาถูกไป ก็ให้ long call จริง

และ put ราคาแพงไป ก็ให้ short put จริง

(คือการทำ synthetic long futures LF = LC + SP)

แล้วไป short futures จริงตรงข้ามกัน

ซึ่งทั้ง 3 มุมมอง

การเทรดจริงออกมาเหมือนกัน คือ lc1100 + sp100 + sf

ดังนั้น ถ้าเราทำ arbitrage

โดย lc1100 ที่ premium 15

และ sp1100 ที่ premium 15

และ short s50u18 (sf) ที่ 1103

จะได้กำไร 3 จุดแบบไร้ความเสี่ยง

รูปกราฟ payoff

เส้นสีแดง คือ lc1100

เส้นสีเขียว คือ sp1100

เส้นสีน้ำเงิน คือ sf

เส้นสีดำ คือ lc1100 + sp110 + sf ได้กำไร 3 จุด (ไม่รวมค่าคอม)

ในทางปฏิบัติจริง เหตุการณ์แบบนี้จะเกิดขึ้นอยู่ได้ไม่นาน

เพราะโดยปกติจะมีคนเฝ้ากระดาน หรือพวก robot

เมื่อเห็นราคาผิดปกติที่ได้เปรียบจนสามารถทำ arbitrage ได้

ก็จะเข้ามาทำ arbitrage กันทันที

ดังนั้นเราจึงต้องรีบส่ง order ทั้งหมดด้วยความรวดเร็ว

ถ้าได้ order ไม่ครบทั้งหมด

หรือได้ order ครบ แต่ราคาที่ match ไม่ได้ตามที่คิดไว้

ซึ่งอาจจะขาดทุนได้

จึงต้องระวังเรื่องนี้ไว้ด้วย