สวัสดีครับ.. ผมอยากมาแชร์ประสบการณ์การเป็นหนี้ให้ได้ฟังกันครับ.. หลายคนอาจจะมองว่าการเป็นหนี้คือภาระที่ไม่มีใครอยากแบกรับ หลายคนคิดว่า "ความไม่มีหนี้เป็นลาภอันประเสริฐ"

แต่วันนี้มาขอแชร์ประสบการณ์การเป็นหนี้ของผมค่อนข้างแฮปปี้จนขอมองต่างว่าจริงๆ แล้วการเป็นหนี้มันก็ดีเหมือนกันนะ เพราะ มันเป็นส่วนหนึ่งของแรงบันดาลใจในการหาเงินและเก็บเงินครับ 5555

หนี้ของผม คือหนี้ของการผ่อนคอนโดห้องเล็กๆ ของผมเองครับ

ตอนนี้ผ่อนหมดเรียบร้อยแล้วโดยใช้เวลา 10 ปีแบบเป๊ะๆ (เดือนสุดท้ายจ่ายเกือบๆ 2 พันบาทครับ) โดยเริ่มตั้งแต่เป็นมนุษย์เงินเดือนที่ได้รับเงินเดือนหมื่นต้นๆ บวกกับตั้งใจหางานฟรีแลนซ์ด้วย ก็ถือว่ามีพอประมาณระดับหนึ่ง (ตอนนั้นผมดาวน์ไป 5 แสนบาท ใช้เงินผม 250,000 บาทที่เก็บมาตั้งแต่สมัยเรียนจนเริ่มทำงานกับพ่อแม่อีก 250,000 บาท)

ความตั้งใจแรกที่ซื้อคอนโดคือผมมองว่าจ่ายค่าเช่าทุกเดือน ห้องก็ไม่ได้เป็นของเรา รู้สึกไม่ค่อยคุ้มเลยตัดสินใจซื้อคอนโดเลยดีกว่าไหม ที่เลือกเป็นคอนโดเพราะต้องการความสะดวกของการไปทำงานทั้งผมและแฟน(ที่บางวันมาอยู่ด้วย) และเป็นที่พักให้กับพ่อและแม่เมื่อมาจากต่างจังหวัด โดยปฏิญาณกับตัวเองไว้เลยว่าต้องผ่อนหมดให้ไวที่สุด เพราะตอนหาสินเชื่อ ลองคำนวณกู้ซื้อบ้าน เห็นดอกเบี้ยก็ลมจับแล้วครับ

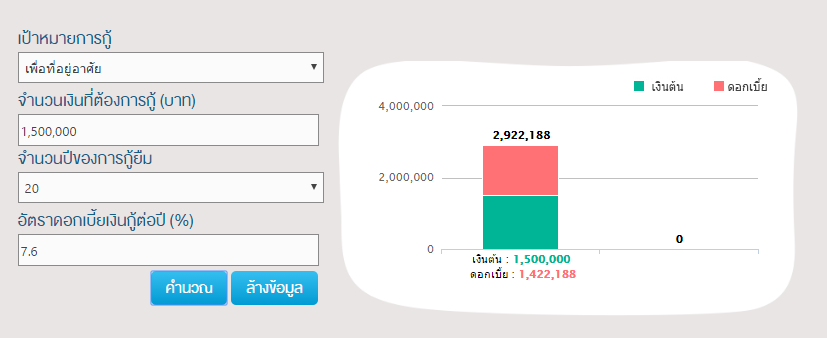

คอนโดที่ผมซื้อราคา 2 ล้าน ผมกู้ 1,500,000 บาท ลองคำนวณดอกเบี้ยคร่าวๆ ผ่อนประมาณ 20 ปี เป็นหนี้เกือบ 3 ล้านบาท แค่โดนดอกเบี้ยไป 1,422,188 บาท แค่ดอกเบี้ยก็จะเท่ายอดกู้แล้ว

ตอนนั้นเครียดเลยว่ามันคุ้มใช่ไหมวะ ที่เราจะลงเงินไปขนาดนี้ แต่ตอนนั้นอายุ 25 ปีแล้ว ในใจอยากมีสินทรัพย์เป็นของตัวเองสักชิ้นเลยตัดสินใจ สู้โว้ย ขยันทำงานหาเงินกว่าเดิม รับงานฟรีแลนซ์มากขึ้น แล้วก็พยายามผ่อนให้หมดเร็วที่สุด

ตอนนั้นผมหาข้อมูลเกี่ยวกับการผ่อนให้หมดไวจากหลายๆ ที่รวมถึงในพันทิพด้วย จนกลายมาเป็นข้อปฏิบัติคร่าวๆ ที่ทำมาตลอดจนผ่อนหมด และลองมาเล่าเผื่อเป็นตัวอย่างให้กับใครที่ใครกำลังคิดจะผ่อนบ้านครับ

1. จดบันทึกรายรับรายจ่าย เอาไว้วางแผนการเงินเพื่อไม่ให้ชีวิตสับสน

ช่วงแรกนั้นผมอยากผ่อนให้หมดไวๆ เลยทุ่มเงินไปผ่อนเดือนแบบเต็มที่ ของเงินเดือน ผ่านไปได้ 3 เดือนท้อแท้เลยครับกินมาม่าแทนข้าวซะเกินครึ่งเดือน แล้วยังมีอุบัติเหตุจนต้องเข้าโรงพยาบาลใส่เฝือกอ่อน ซึ่งเงินประกันไม่ครอบคลุม จ่ายเพิ่มไปอีกหมื่นกว่าบาท ช็อคแบบสุดๆ เงินฉุกเฉินเผื่อส่วนนี้ก็ไม่มีเลย สุดท้ายเดือนนั้นก็ต้องยืมเงินแม่มาจ่ายค่าหาหมอ

เอาจริงๆ ความรู้สึกตอนนั้นเฟลมากครับ แบบการสู้หนี้ก้อนหลักล้านเป็นอะไรที่รู้สึกลำบากมาก หลังจากท้อก็ได้พ่อกับแม่ให้กำลังใจเลยกลับมาทบทวนการผ่อนบ้านแบบบ้าคลั่งใหม่ครับ เลยกลับมานับหนึ่งใหม่อีกครั้ง คำนวณเงินในการผ่อนบ้านใหม่ทำให้เครียดน้อยลง ด้วยการถือคติว่าไม่ควรใช้เงินจ่ายหนี้เกินlimit ตัวเองทำให้มีความสุขกับการผ่อนคอนโดมากขึ้น แถมยังได้ออมเงินไว้เพื่อฉุกเฉินด้วย

โดยแต่ละเดือนผมจะพยายามวางแผนให้แต่ละเดือนมีเงินพอใช้ และสามารถผ่อนบ้านในยอดที่เราทำได้โดยให้ตัวเองไม่รู้สึกแย่กับชีวิต จนท้อใจไม่อยากผ่อนต่อ ซึ่งตรงนี้ผมคำนวณจากบัญชีรายรับรายจ่ายที่ทำอยู่เป็นปกติ ถ้าใครกำลังจะตัดสินใจกู้ แนะนำลองทำบัญชีรายรับรายจ่ายก่อนเลยครับ สำคัญมาก (ซึ่งของผมหลังจากจดบันทึกรับจ่ายได้สัก 3 เดือน เงินใช้ประจำจะอยู่ประมาณ 45% ของรายได้

วิธีการ

คำนวนรายได้ที่ต้องใช้ทั้ง ค่าน้ำ ค่าไฟ ค่าโทรศัพท์ ค่าใช้จ่ายประจำวัน บวกเผื่อค่าสังคมเล็กน้อย(ซองงานแต่ง งานบวช กินข้าวกับเพื่อน) และเงินออมเผื่อเหตุฉุกเฉิน คำนวณเผื่อไว้ให้เรียบร้อย

2. แยกบัญชีเงินใช้กับเงินออมอย่างชัดเจน

การแยกบัญชีอย่างชัดเจนจะทำให้ไม่ใช้เงินเกินส่วนครับ ประสบการณ์ตรงตอนผ่อนของครั้งแรกในชีวิต ไม่แยกบัญชี จนถึงกำหนดต้องจ่ายเงิน ต้องไปยืมพ่อแม่มาก่อนเลยครับ ตั้งแต่นั้นแยกเด็ดขาด บัญชีเงินใช้ เงินออม เงินผ่อน

วิธีการ

ใช้วิธีตัดบัญชีอัตโนมัติจากบัญชีเงินเดือนเข้าบัญชีค่าบ้าน ทำให้บัญชีเงินเดือนจะเหลือเฉพาะเงินใช้จ่ายที่ผมใช้ได้ในแต่ละเดือนแบบไม่เกินอีกต่อไป

3. ได้เงินเพิ่ม จงโปะเพิ่ม

วิธีปลดหนี้บ้านให้ได้ไวแบบสุดๆ ก็คือการโปะเงินลงไปเพิ่ม ซึ่งผมแบ่งเป็น 2 กรณีครับ คือ

1) โปะเพิ่มทุกเดือน ผ่อนให้เกินกว่ายอดผ่อนที่ต้องผ่อนในทุกเดือน บวกไปอีก 10-20% แล้วแต่เดือน เพราะแต่ละเดือน ก็จะมีเงินได้มาแบบไม่คาดคิด อย่างเช่นงานฟรีแลนซ์ที่ได้มาเพิ่มก็ไปอีก แต่!!! ข้อแม้เดิมคือ ต้องไม่ทำให้ตัวเองเดือดร้อน ห้ามอดมื้อกินมื้อ และไม่ใช้ชีวิตด้วยมาม่า เดี๋ยวกำลังใจหดไม่มีแรงสู้หนี้ก่อนผ่อนคอนโดหมด

2) โปะเพิ่มประจำปี ทุกปีมักจะได้เงินโบนัส เงินแต๊ะเอีย โดยเฉพาะยอดโบนัสที่ปีไหนได้เยอะเป็นพิเศษ ผมจะถือเป็นการผ่อนบ้านเพิ่มไปอีกเดือน เท่ากับเดือนนั้นก็จะผ่อนบ้านได้มากกว่า 12 เดือน ลดยอดลดดอกเบี้ยได้เยอะ

ทั้งนี้ลองพิจารณาตามสะดวกครับ ถ้าใครไม่พร้อมจะโปะ 2 วิธีพร้อมกัน ลองเลือกตามถนัดเอาครับ ผมได้เอาตัวอย่างตัวเลขการลดยอดหนี้ของการโปะแต่ละแบบมาไว้ด้านล่างเลยครับ

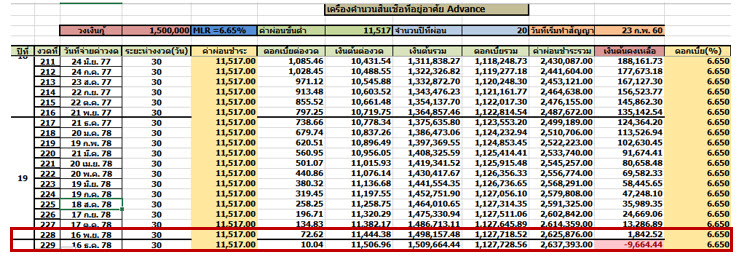

ถ้าเราจ่ายสม่ำเสมอ ทุกๆปี ไม่จ่ายเพิ่มหรือโปะเพิ่มจะต้องจ่ายดอกเบี้ยล้านหน่อยๆ ครับ หมดในปีที่ 19

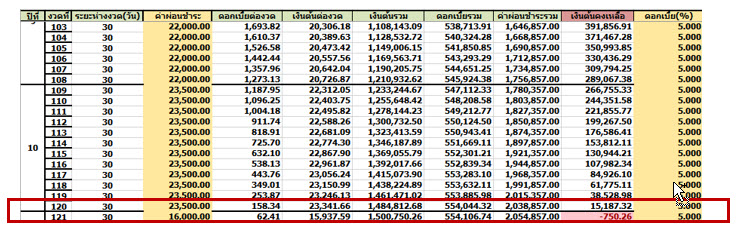

วิธีที่ 1 โปะเพิ่มในทุกๆ เดือน

วิธีที่ 1 โปะเพิ่มในทุกๆ เดือน อันนี้เป็นไฟล์ที่ผมใช้เองครับแต่ละปีก็จะเพิ่มเงินขึ้นเรื่อยๆ ด้วย ดอกเบี้ยก็เหลือเพียงห้าแสนห้าเท่านั้น และผ่อนหมดใน 10 ปี เรียกได้ว่าลดไปกว่าครึ่งเลยทีเดียว

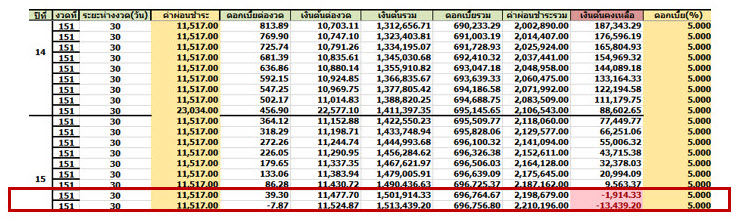

วิธีที่ 2 จ่ายเพิ่มปีละอีก 1 เดือน

วิธีที่ 2 จ่ายเพิ่มปีละอีก 1 เดือน แต่ละเดือนจ่ายเท่าเดิม จะหมดในปีที่ 15 โดยดอกเบี้ยจะแพงกว่าแสนนิดหน่อยครับ

ส่วนของผมทำแบบสองแบบผสมกันคือ เพิ่มทุกเดือนและโปะเพิ่มด้วย ก็จะถูกลงและผ่อนหมดเร็วขึ้นด้วย

[Spoil] คลิกเพื่อดูข้อความที่ซ่อนไว้คำแนะนำเพิ่มเติม กรณีของผมมีรีไฟแนนซ์ 1 ครั้งครับ เพราะได้ดอกเบี้ยถูกกว่าเดิมพอสมควร ลองคำนวณค่าใช้จ่ายในการรีไฟแนนซ์แล้วก็ยังคุ้มอยู่เลยตัดสินใจทำ ส่วนถ้าใครที่จ่ายเพิ่มทุกปีแต่ดอกเบี้ยไม่ได้ลดลง ไม่ต้องรีไฟแนนซ์ก็ได้นะครับ

[Spoil] คลิกเพื่อดูข้อความที่ซ่อนไว้คำแนะนำเพิ่มเติม กรณีของผมมีรีไฟแนนซ์ 1 ครั้งครับ เพราะได้ดอกเบี้ยถูกกว่าเดิมพอสมควร ลองคำนวณค่าใช้จ่ายในการรีไฟแนนซ์แล้วก็ยังคุ้มอยู่เลยตัดสินใจทำ ส่วนถ้าใครที่จ่ายเพิ่มทุกปีแต่ดอกเบี้ยไม่ได้ลดลง ไม่ต้องรีไฟแนนซ์ก็ได้นะครับ

อันนี้คือผมใช้วิธีจดในสมุดเอา เพิ่งมาลงคอม+ทำให้เป็นระบบตอน 3-4 ปีให้หลังมานี้เอง เพราะไปเจอ Excel ที่ให้กรอกคำนวณหนี้บ้านเราแต่ละเดือนอย่างง่ายๆ ที่กระทู้นี้ครับ >>

https://ppantip.com/topic/31530121 สำหรับใครที่เริ่มต้นผ่อนบ้านหรือคอนโด อย่าลืมจดบันทึกยอดเงินที่จ่ายไปนะครับ จะได้เอามาคำนวนได้ง่ายๆ

และนี่คือ 3 ขั้นตอนที่ผมทำอย่างตั้งใจมา ตลอด 10 ปีครับ ซึ่งมันทำให้ผมเปลี่ยนตัวเองไปเยอะมาก ทั้งวิธีการใช้เงินออมเงินเปลี่ยนไปเยอะมาก ผ่อนบ้าน นี่เหมือนฝึกวินัยการเงินของตัวเองเลย ส่วนเรื่องงานนี่ ผมรู้สึกตัวเองขยันหางานหาเงินหาเงินเพิ่มขึ้นเยอะมาก ไม่ค่อยเกี่ยงงาน กลายเป็นว่าเงินค่าผ่อนบ้าน นอกจากเงินเดือนแล้ว เกินครึ่งมาจากที่รับงานฟรีแลนซ์และขายของตามตลาดนัดเลยครับ อีกส่วนที่สำคัญไม่แพ้กันก็เงินลงทุนอย่างพวก LTF เลยครับ ในตอนนี้ผมวางแพลนจะแต่งงานซื้อบ้านเป็นเรือนหอ เลยศึกษาวางแผนแต่งห้องนี้แล้วจะปล่อยให้เช่าเป็นอีกหนึ่งรายได้ไปอีกทาง

สำหรับผม การเป็นหนี้ 10 ปีที่ผ่านมา มันคือการเป็นหนี้ที่มีความสุขมากกว่าความทุกข์ครับ เพราะ ตอนระหว่างผ่อน ผมก็ใช้ชีวิตได้ตามปกติมีความสุขกับการกินการใช้ ตอนนี้หนี้ของผมหมดแล้ว แถมยังทำเงินได้อีก หวังว่าการเป็นหนี้ของผมจะเป็นไอเดียหรือแรงบันดาลใจให้กับเพื่อนๆ ที่กำลังกู้ซื้อบ้านหรือคอนโดนะครับ

[แชร์ประสบการณ์] เมื่อชีวิตมนุษย์เงินเดือนกับการผ่อนคอนโดหมดใน 10 ปี เป็นหนี้(คอนโด)นี่มันดีเหมือนกันนะ

แต่วันนี้มาขอแชร์ประสบการณ์การเป็นหนี้ของผมค่อนข้างแฮปปี้จนขอมองต่างว่าจริงๆ แล้วการเป็นหนี้มันก็ดีเหมือนกันนะ เพราะ มันเป็นส่วนหนึ่งของแรงบันดาลใจในการหาเงินและเก็บเงินครับ 5555

หนี้ของผม คือหนี้ของการผ่อนคอนโดห้องเล็กๆ ของผมเองครับ

ตอนนี้ผ่อนหมดเรียบร้อยแล้วโดยใช้เวลา 10 ปีแบบเป๊ะๆ (เดือนสุดท้ายจ่ายเกือบๆ 2 พันบาทครับ) โดยเริ่มตั้งแต่เป็นมนุษย์เงินเดือนที่ได้รับเงินเดือนหมื่นต้นๆ บวกกับตั้งใจหางานฟรีแลนซ์ด้วย ก็ถือว่ามีพอประมาณระดับหนึ่ง (ตอนนั้นผมดาวน์ไป 5 แสนบาท ใช้เงินผม 250,000 บาทที่เก็บมาตั้งแต่สมัยเรียนจนเริ่มทำงานกับพ่อแม่อีก 250,000 บาท)

ความตั้งใจแรกที่ซื้อคอนโดคือผมมองว่าจ่ายค่าเช่าทุกเดือน ห้องก็ไม่ได้เป็นของเรา รู้สึกไม่ค่อยคุ้มเลยตัดสินใจซื้อคอนโดเลยดีกว่าไหม ที่เลือกเป็นคอนโดเพราะต้องการความสะดวกของการไปทำงานทั้งผมและแฟน(ที่บางวันมาอยู่ด้วย) และเป็นที่พักให้กับพ่อและแม่เมื่อมาจากต่างจังหวัด โดยปฏิญาณกับตัวเองไว้เลยว่าต้องผ่อนหมดให้ไวที่สุด เพราะตอนหาสินเชื่อ ลองคำนวณกู้ซื้อบ้าน เห็นดอกเบี้ยก็ลมจับแล้วครับ

คอนโดที่ผมซื้อราคา 2 ล้าน ผมกู้ 1,500,000 บาท ลองคำนวณดอกเบี้ยคร่าวๆ ผ่อนประมาณ 20 ปี เป็นหนี้เกือบ 3 ล้านบาท แค่โดนดอกเบี้ยไป 1,422,188 บาท แค่ดอกเบี้ยก็จะเท่ายอดกู้แล้ว

ตอนนั้นเครียดเลยว่ามันคุ้มใช่ไหมวะ ที่เราจะลงเงินไปขนาดนี้ แต่ตอนนั้นอายุ 25 ปีแล้ว ในใจอยากมีสินทรัพย์เป็นของตัวเองสักชิ้นเลยตัดสินใจ สู้โว้ย ขยันทำงานหาเงินกว่าเดิม รับงานฟรีแลนซ์มากขึ้น แล้วก็พยายามผ่อนให้หมดเร็วที่สุด

ตอนนั้นผมหาข้อมูลเกี่ยวกับการผ่อนให้หมดไวจากหลายๆ ที่รวมถึงในพันทิพด้วย จนกลายมาเป็นข้อปฏิบัติคร่าวๆ ที่ทำมาตลอดจนผ่อนหมด และลองมาเล่าเผื่อเป็นตัวอย่างให้กับใครที่ใครกำลังคิดจะผ่อนบ้านครับ

1. จดบันทึกรายรับรายจ่าย เอาไว้วางแผนการเงินเพื่อไม่ให้ชีวิตสับสน

ช่วงแรกนั้นผมอยากผ่อนให้หมดไวๆ เลยทุ่มเงินไปผ่อนเดือนแบบเต็มที่ ของเงินเดือน ผ่านไปได้ 3 เดือนท้อแท้เลยครับกินมาม่าแทนข้าวซะเกินครึ่งเดือน แล้วยังมีอุบัติเหตุจนต้องเข้าโรงพยาบาลใส่เฝือกอ่อน ซึ่งเงินประกันไม่ครอบคลุม จ่ายเพิ่มไปอีกหมื่นกว่าบาท ช็อคแบบสุดๆ เงินฉุกเฉินเผื่อส่วนนี้ก็ไม่มีเลย สุดท้ายเดือนนั้นก็ต้องยืมเงินแม่มาจ่ายค่าหาหมอ

เอาจริงๆ ความรู้สึกตอนนั้นเฟลมากครับ แบบการสู้หนี้ก้อนหลักล้านเป็นอะไรที่รู้สึกลำบากมาก หลังจากท้อก็ได้พ่อกับแม่ให้กำลังใจเลยกลับมาทบทวนการผ่อนบ้านแบบบ้าคลั่งใหม่ครับ เลยกลับมานับหนึ่งใหม่อีกครั้ง คำนวณเงินในการผ่อนบ้านใหม่ทำให้เครียดน้อยลง ด้วยการถือคติว่าไม่ควรใช้เงินจ่ายหนี้เกินlimit ตัวเองทำให้มีความสุขกับการผ่อนคอนโดมากขึ้น แถมยังได้ออมเงินไว้เพื่อฉุกเฉินด้วย

โดยแต่ละเดือนผมจะพยายามวางแผนให้แต่ละเดือนมีเงินพอใช้ และสามารถผ่อนบ้านในยอดที่เราทำได้โดยให้ตัวเองไม่รู้สึกแย่กับชีวิต จนท้อใจไม่อยากผ่อนต่อ ซึ่งตรงนี้ผมคำนวณจากบัญชีรายรับรายจ่ายที่ทำอยู่เป็นปกติ ถ้าใครกำลังจะตัดสินใจกู้ แนะนำลองทำบัญชีรายรับรายจ่ายก่อนเลยครับ สำคัญมาก (ซึ่งของผมหลังจากจดบันทึกรับจ่ายได้สัก 3 เดือน เงินใช้ประจำจะอยู่ประมาณ 45% ของรายได้

วิธีการ

คำนวนรายได้ที่ต้องใช้ทั้ง ค่าน้ำ ค่าไฟ ค่าโทรศัพท์ ค่าใช้จ่ายประจำวัน บวกเผื่อค่าสังคมเล็กน้อย(ซองงานแต่ง งานบวช กินข้าวกับเพื่อน) และเงินออมเผื่อเหตุฉุกเฉิน คำนวณเผื่อไว้ให้เรียบร้อย

2. แยกบัญชีเงินใช้กับเงินออมอย่างชัดเจน

การแยกบัญชีอย่างชัดเจนจะทำให้ไม่ใช้เงินเกินส่วนครับ ประสบการณ์ตรงตอนผ่อนของครั้งแรกในชีวิต ไม่แยกบัญชี จนถึงกำหนดต้องจ่ายเงิน ต้องไปยืมพ่อแม่มาก่อนเลยครับ ตั้งแต่นั้นแยกเด็ดขาด บัญชีเงินใช้ เงินออม เงินผ่อน

วิธีการ

ใช้วิธีตัดบัญชีอัตโนมัติจากบัญชีเงินเดือนเข้าบัญชีค่าบ้าน ทำให้บัญชีเงินเดือนจะเหลือเฉพาะเงินใช้จ่ายที่ผมใช้ได้ในแต่ละเดือนแบบไม่เกินอีกต่อไป

3. ได้เงินเพิ่ม จงโปะเพิ่ม

วิธีปลดหนี้บ้านให้ได้ไวแบบสุดๆ ก็คือการโปะเงินลงไปเพิ่ม ซึ่งผมแบ่งเป็น 2 กรณีครับ คือ

1) โปะเพิ่มทุกเดือน ผ่อนให้เกินกว่ายอดผ่อนที่ต้องผ่อนในทุกเดือน บวกไปอีก 10-20% แล้วแต่เดือน เพราะแต่ละเดือน ก็จะมีเงินได้มาแบบไม่คาดคิด อย่างเช่นงานฟรีแลนซ์ที่ได้มาเพิ่มก็ไปอีก แต่!!! ข้อแม้เดิมคือ ต้องไม่ทำให้ตัวเองเดือดร้อน ห้ามอดมื้อกินมื้อ และไม่ใช้ชีวิตด้วยมาม่า เดี๋ยวกำลังใจหดไม่มีแรงสู้หนี้ก่อนผ่อนคอนโดหมด

2) โปะเพิ่มประจำปี ทุกปีมักจะได้เงินโบนัส เงินแต๊ะเอีย โดยเฉพาะยอดโบนัสที่ปีไหนได้เยอะเป็นพิเศษ ผมจะถือเป็นการผ่อนบ้านเพิ่มไปอีกเดือน เท่ากับเดือนนั้นก็จะผ่อนบ้านได้มากกว่า 12 เดือน ลดยอดลดดอกเบี้ยได้เยอะ

ทั้งนี้ลองพิจารณาตามสะดวกครับ ถ้าใครไม่พร้อมจะโปะ 2 วิธีพร้อมกัน ลองเลือกตามถนัดเอาครับ ผมได้เอาตัวอย่างตัวเลขการลดยอดหนี้ของการโปะแต่ละแบบมาไว้ด้านล่างเลยครับ

ถ้าเราจ่ายสม่ำเสมอ ทุกๆปี ไม่จ่ายเพิ่มหรือโปะเพิ่มจะต้องจ่ายดอกเบี้ยล้านหน่อยๆ ครับ หมดในปีที่ 19

วิธีที่ 1 โปะเพิ่มในทุกๆ เดือน อันนี้เป็นไฟล์ที่ผมใช้เองครับแต่ละปีก็จะเพิ่มเงินขึ้นเรื่อยๆ ด้วย ดอกเบี้ยก็เหลือเพียงห้าแสนห้าเท่านั้น และผ่อนหมดใน 10 ปี เรียกได้ว่าลดไปกว่าครึ่งเลยทีเดียว

วิธีที่ 2 จ่ายเพิ่มปีละอีก 1 เดือน แต่ละเดือนจ่ายเท่าเดิม จะหมดในปีที่ 15 โดยดอกเบี้ยจะแพงกว่าแสนนิดหน่อยครับ

ส่วนของผมทำแบบสองแบบผสมกันคือ เพิ่มทุกเดือนและโปะเพิ่มด้วย ก็จะถูกลงและผ่อนหมดเร็วขึ้นด้วย

[Spoil] คลิกเพื่อดูข้อความที่ซ่อนไว้

อันนี้คือผมใช้วิธีจดในสมุดเอา เพิ่งมาลงคอม+ทำให้เป็นระบบตอน 3-4 ปีให้หลังมานี้เอง เพราะไปเจอ Excel ที่ให้กรอกคำนวณหนี้บ้านเราแต่ละเดือนอย่างง่ายๆ ที่กระทู้นี้ครับ >> https://ppantip.com/topic/31530121 สำหรับใครที่เริ่มต้นผ่อนบ้านหรือคอนโด อย่าลืมจดบันทึกยอดเงินที่จ่ายไปนะครับ จะได้เอามาคำนวนได้ง่ายๆ

และนี่คือ 3 ขั้นตอนที่ผมทำอย่างตั้งใจมา ตลอด 10 ปีครับ ซึ่งมันทำให้ผมเปลี่ยนตัวเองไปเยอะมาก ทั้งวิธีการใช้เงินออมเงินเปลี่ยนไปเยอะมาก ผ่อนบ้าน นี่เหมือนฝึกวินัยการเงินของตัวเองเลย ส่วนเรื่องงานนี่ ผมรู้สึกตัวเองขยันหางานหาเงินหาเงินเพิ่มขึ้นเยอะมาก ไม่ค่อยเกี่ยงงาน กลายเป็นว่าเงินค่าผ่อนบ้าน นอกจากเงินเดือนแล้ว เกินครึ่งมาจากที่รับงานฟรีแลนซ์และขายของตามตลาดนัดเลยครับ อีกส่วนที่สำคัญไม่แพ้กันก็เงินลงทุนอย่างพวก LTF เลยครับ ในตอนนี้ผมวางแพลนจะแต่งงานซื้อบ้านเป็นเรือนหอ เลยศึกษาวางแผนแต่งห้องนี้แล้วจะปล่อยให้เช่าเป็นอีกหนึ่งรายได้ไปอีกทาง

สำหรับผม การเป็นหนี้ 10 ปีที่ผ่านมา มันคือการเป็นหนี้ที่มีความสุขมากกว่าความทุกข์ครับ เพราะ ตอนระหว่างผ่อน ผมก็ใช้ชีวิตได้ตามปกติมีความสุขกับการกินการใช้ ตอนนี้หนี้ของผมหมดแล้ว แถมยังทำเงินได้อีก หวังว่าการเป็นหนี้ของผมจะเป็นไอเดียหรือแรงบันดาลใจให้กับเพื่อนๆ ที่กำลังกู้ซื้อบ้านหรือคอนโดนะครับ