"ผมเห็นฟองสบู่ผมจึงเริ่มนับ และ รอมันแตก ผมจะนับถึง 200 ถ้าเกินผมจะยอมแพ้ วันนี่ผมนับ 10 "

บริษัท ศรีสวัสดิ์พาวเวอร์ 1979 จำกัดมหาชน (SAWAD)

กลุ่มบริษัทประกอบธุรกิจให้บริการสินเชื่อรายย่อย ภายใต้เครื่องหมายบริการ

"มีบ้าน มีรถ เงินสดทันใจ" ซึ่งประกอบด้วย 3 ธุรกิจหลัก ได้แก่

1) สินเชื่อทะเบียนรถเก่าทุกประเภท บ้านและโฉนดที่ดิน

2) สินเชื่อเช่าซื้อรถจักรยานยนต์ใหม่

3) สินเชื่อส่วนบุคคลแบบไม่มีหลักประกัน

สิ่งมีชีวิตที่เรียกว่าชีวิตเงินหมุน

มนุษย์ในระบบทุนนิยม ที่มีรายได้ประจำเพียงพอที่จะยังชีพสำหรับเดือนๆหนึ่งและเหลือเก็บจำนวนหนึ่ง เค้าเริ่มต้นที่จะหลุดเข้ามาใน “วงจรแห่งหนี้” ได้อย่างไร

เริ่มจาก เรียนจบออกมาทำงานมีเงือนเดือนก็เริ่มที่อยากจะ มีโทรศัพท์ มีรถ มีบ้าน มาตอบสนองความอยากของตัวเอง เริ่มที่จะก่อหนี้ก้อนแรกจากการเริ่มผ่อนบัตรเครดิต บัตรเงินสด จากการซื้อเครื่องใช้ไฟฟ้า โทรศัพท์ ที่ยอดผ่อนต่อเดือนแค่หลัก 1,000 บาท แต่พอผ่อนหลายๆอย่างมันเริ่มจาก พัน กลายเป็นหลัก หมื่น จนกระทั่งเงินเดือน 20,000 บาท กลับกลายเป็นการผ่อนของไปซะครึ่งหนึ่ง ทำให้เงินที่พอใช้ในแต่ละเดือนกลับไม่พอ เริ่มขาด “วงจรแห่งหนี้จึงเริ่มต้นขึ้น”

ปีใหม่ต้องกลับบ้านเงินไม่พอทำยังไง กดซิครับ 5,000 ดอกเบี้ย 20%++ ต่อปี ใช้จ่ายเดินทางเอาไปให้พ่อแม่ที่อยู่ต่างจังหวัดเพื่อทดแทนบุญคุณ ที่ท่านอุตส่าห์เลี้ยงดูเราจนเติบใหญ่ เอาหน่ะนิดหน่อยเดี๋ยวเงินเดือนออกค่อยไปคืน กลับมาช๊อตค่อยๆทยอยผ่อนขั้นต่ำต่อไป ดอกเบี้ยก็พอกๆไปก่อน สงกรานต์ กลับบ้าน ก็กดอีก 5,000 จัดไปครับเหมือนเดิม วันแม่ วันพ่อ จัดทุกเทศกาล วงจรงูกินหางก็จะดำเนินต่อไป

เพื่ออยู่รอวันเดียว และวันความหวังคือ “โบนัส” เงินก้อนนี้เพียงเพื่อหวังว่าจะเอามาปลดหนี้ที่ค้างอยู่ในแต่ละปีให้หมดไปได้ แล้ววันนั้นก็มาถึง วันที่โบนัสออกกับการประกาศความเป็นไทกับหนี้สินก้อนนั้น พร้อมกับคติประจำใจใหม่ว่า “ปีหน้าเราจะไม่ทำแบบนั้นอีก” ...

สำหรับคนที่ใจแข็งพอกับสิ่งยั่วยุต่างๆในโลกของทุนนิยมก็จะสามารถชนะมันได้ แต่คนจำนวนไม่น้อยยังคงไม่สามาหลุดพ้นจากวงจรแห่งหนี้ไปได้ง่ายๆ ทีนี้ทราบหรือยังหล่ะครับว่า ทำไมเวลาโรงงานตามนิคมต่างๆประกาศไม่จ่ายโบนัสถึงมีการออกมาประท้วงปิดโรงงานกันอยู่เป็นระยะๆ เพราะโบนัสเป็นความหวัง เป็นจุดปลดพันธนาการแห่งหนี้

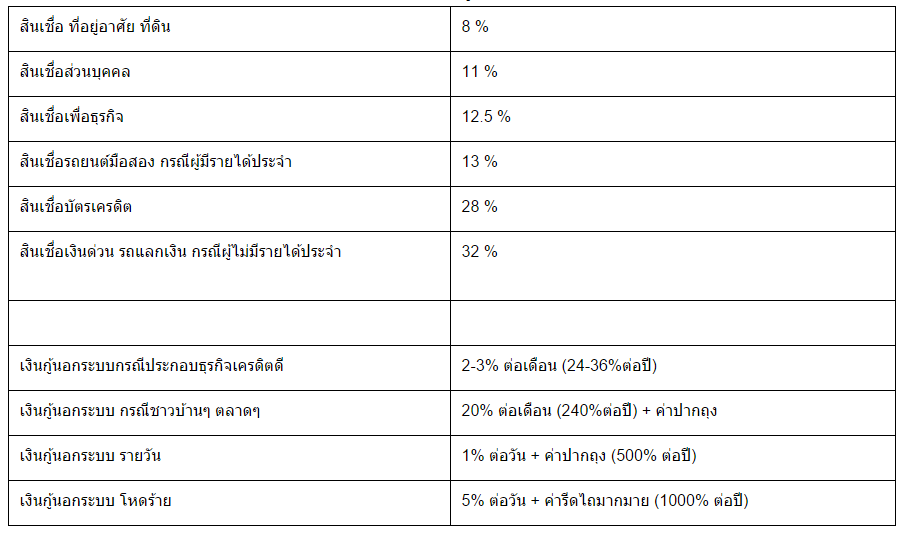

อัตราดอกเบี้ยทางเลือกในตลาด

โดยธรรมชาติของคนร้อนเงิน มักจะไปหยิบยืมคนใกล้ตัวก่อนพอไม่ได้ก็ต้องหันไปพึ่งพาเงินจาแหล่งเงินกู้ ถ้าเครดิตมีรายได้ประจำมี เค้าก็เลือกที่จะขอสินเชื่อจากธนาคารที่คิดดอกเบี้ย หรือถ้าเป็นผู้มีสินทรัพย์ก็จะใช้วิธีจดจำนองบ้านและที่ดิน ดังตารางต่อไปนี้

จะเห็นได้ว่าใน rate นั้นขึ้นอยู่กับความเสี่ยงของผู้กู้เองกับสินทรัพย์ที่นำมาเป็นหลักค้ำประกัน ดังนั้น ผู้บริโภคในกลุ่มลูกค้าของ SAWAD เป็นกลุ่มที่ไม่สามารถเข้าถึงแหล่งเงินทุนราคาถูกได้เนื่องจาก เครดิตไม่เพียงพอทำให้ต้องแลกมาด้วยการจ่ายดอกเบี้ยชดเชยความเสี่ยงในอัตราที่สูงลิฟลิ่ว พอพอกับดอกเบี้ยนอกระบบที่ใช้ในวงการธุรกิจ

จะเห็นว่าจากงบการเงินมีการเติบโตชนิดก้าวกระโดดมาก เพราะในปี 2553 ยังไม่ได้เริ่มทำธุรกิจเลย ดังนั้น ในการเติบโตระดับ 100 % ในช่วงปีที่ก่อตั้งธุรกิจเป็นเรื่องง่ายมากๆ ยกตัวอย่างเช่น ICHI ที่ทำยอดขายเติบโต ระดับ 1000% ใน 3 ปีแรก เพราะเป็นบริษัทใหม่ แต่ Know how และ ภาพลักษณ์ยังคงมีอยู่ในตลาดการหายอดจึงเป็นเรื่องง่าย

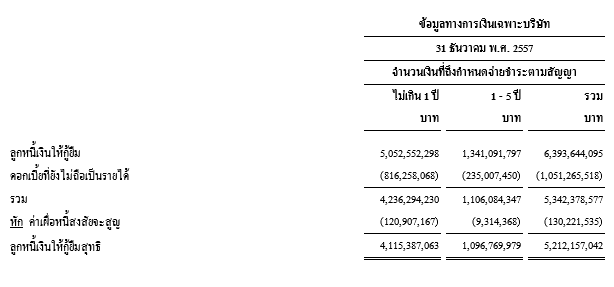

การหมุนของลูกหนี้ Credit turn over

ลูกหนี้ส่วนใหญ่กว่า 60 % เป็นลูกหนี้ (ลูกค้า) ที่กู้เงินเพียงระยะเวลา 1 ปี หมายความว่าหากบริษัทยังคงต้องการการเติบโตในอัตรา 0% จะต้องหา ลูกค้ารายใหม่ทุกๆปี เพื่อทดแทนลูกหนี้ที่ครบกำหนดถึงปีละกว่า 6,000 ล้านบาท ในปี 2558

และหาก expected growth ที่ 30% เป็นเวลา 3 ปี บริษัทจะต้องหาลูกหนี้ที่ยอมจ่ายดอกเบี้ยที่แท้จริงในอัตรา 28% ทั้งสิ้น 22,500 ล้านบาท / ต่อปี ในจุดนี้ต้องยอมรับว่าในช่วงเวลาปี 2556 ถึง 2558(ดูในหัวข้องบการเงิน) ทางทีมผู้บริหารมีความสามารถที่เก่งกาจในการหาลูกหนี้ทดแทนและสร้างลูกค้าใหม่ที่สามารถเติบโตได้ดี อันเป็นผลมาจากปัจจายหลายอย่างเช่น การชะลอตัวทางเศรษฐกิจ พืชผลราคาตกต่ำ ภัยแล้ง และที่เหตุผลที่สำคัญคือ ราคายางพาราตกต่ำที่สุดในรอบ หลายสิบปี ซึ่งในจุดนี้นับว่าผู้บริหารเก่งมากที่จับจุดถูกเพราะได้ตั้งธงเรือเพื่อลุยภาคใต้เป็นอันดับแรก จากเหตุผลที่ว่าชาวสวนยางนั้นมีรถกระบะกันทุกครัวเรือน ตั้งแต่ออก รถกระบะเพื่อขนยางกันทุกวัน ในช่วงที่ราคายางนั้นทำสถิติสูงสุด 170 บาทต่อกิโลกรัม ซึ่งอยู่ในช่วงปี 2008 จนถึง ปี2014 นั้นรถได้ผ่อนหมดแล้ว พอเข้าช่วงปี 2015 ราคายางตกมาอยู่ที่ 30 บาทต่อกิโลกรัม ผลจะเป็นอย่างไรไม่ต้องคิดเลย ชาวสวนยางกรอบแน่นอน

ดังนั้น การให้ PE ที่ 40 เท่าและ Growth ที่ 30% แสดงว่า ในแต่ละปี SAWAD ต้องหาลูกหนี้ทดแทน60% และ ลูกหนี้ใหม่ 30% หรือคิดง่ายๆว่า SAWAD ต้องหาลูกหนี้ใหม่ให้ได้ 100% จากปีที่แล้ว ตลอดเป็นระยะเวลา 3 ปีข้างหน้าจนทำให้ตัว Earning เพิ่มขึ้นเป็น 2.5 บาทต่อหุ้น เพิ่อให้ PE กลับมาเทรดที่ค่าเฉลี่ยระยะยาวของกลุ่มที่ PE=20 เท่า โดยที่ราคาคงที่อยู่ที่ 45 บาท เป็นโจทย์ที่หาคำตอบได้ง่ายๆเลยว่า “ทำได้หรือไม่”

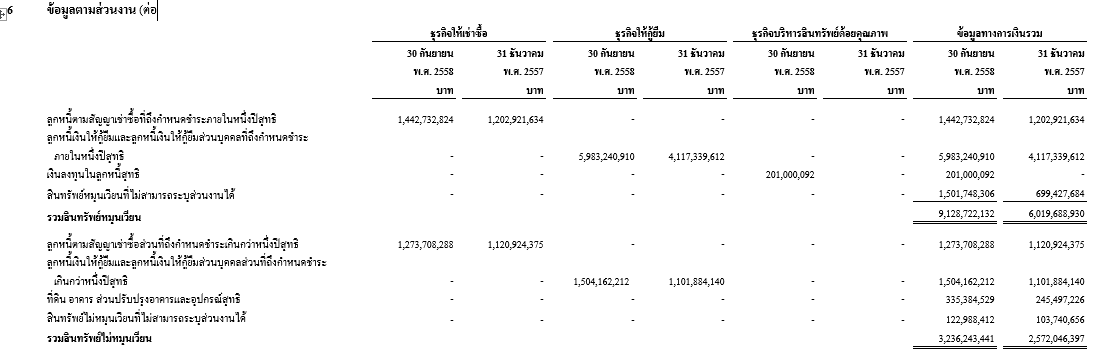

Portfolio division

ระวังการนำลูกหนี้สินเชื่อNPL ที่รับซื้อจากธนาคาร ซึ่งเป็นธุรกิจใหม่ มารวมในPortลูกหนี้ performance จากการอ่านงบของบุคคลทั่วไปก็แค่สังเกตุว่าในส่วนของ สินทรัพย์(ลูกหนี้)โต ก็หมายถึงธุรกิจโต แต่มันจะยากและซับซ้อนขึ้นเมื่อ PORT ของลูกหนี้ต้องแบ่งแยกออกมาเป็น 4 ส่วนคือ

1.ลูกหนี้ธุรกิจหลัก (สินเชื่อรถยน-บ้านที่ดิน-มอเตอร์ไซร์-บุคคล) ผลตอบแทนอยู่ที่ 30%

2.ลูกหนี้ค้างชำระ (หลุดจากพอร์ทแรกเพราะค้างชำระ 1-3 เดือน) ผลตอบแทนอยู่ที่ 25%

3.ลูกหนี้ที่ไม่ก่อเกิดรายได้ NPL (ค้างชำระ มากกว่า 3 เดือน) ผลตอบแทนตรงนี้***น่ากลัว จะอธิบายในหัวข้อถัดไป

4.พอร์ทลูกหนี้NPLที่ซื้อมาจากบริษัทอื่นๆ ผลตอบแทนใช้อ้างอิงจาก บ.JMT คือ Net profit 8-12 %

ซึ่งตรงนี้เพื่อนๆสามารถติดตามได้จาก Foot Note ของงบการเงินที่ประกาศรายไตรมาสจาก set ได้ครับ

ปัจจัยกระทบรายได้ และกำไรสุทธิ และ NPL น่ากลัวยังไง

1.รายได้เกิดจากลูกหนี้ ส่วนใหญ่ลูกหนี้มีอายุสั้น ต้องหาลูกหนี้ใหม่ให้ cover ลูกหนี้เดิมและ โต 30 % ต่อปีเพื่อรองรับระดับราคาหุ้นไม่ให้ตกลง

2. NPL คือส่วนกระทบรายได้ในส่วนของค่าธรรมเนียม คือถ้า NPL เพิ่มขึ้นอย่าลืมครับว่าดอกเบี้ยที่ได้ในระดับ 15%และธรรมเนียน 15% จะหายไปเพราะ

ได้บันทึกรายการ ดอกเบี้ยรับล่วงหน้าไว้แล้ว ดังนั้นหากลูกหนี้แบบจำนำเล่ม(โอนลอยไว้แล้ว) จะไม่มีปัญหาเพราะสามารถยึดรถขายได้เลย แต่ลูกหนี้ที่

ต้องรอฟ้องศาล ตามฏีกาแล้ว จะฟ้องได้แค่ดอกเบี้ย สูงสุด 15% ตามกฏหมาย ทำให้รายได้ส่วนนี้หายไปอีก 15 %

3.รายรับดอกเบี้ยล่วงหน้าบันทึกเป็นลูกหนี้งวดถัดไป การบันทึกบัญชีแบบนี้ ถ้าลูกหน้า default จะทำให้ลูกหนี้ล่วงหน้าหายไปด้วย จะทำให้เกิดการหดตัว

ในพอร์ตลูกหนี้เป็น 2 เท่า เช่น นาย ก. ไปกู้ไว้ 100,000 บาท ทาง SAWAD จะลง ลูกหนี้ 100000 บาท + ดอกเบี้ยค้างรับ 30000 บาท ถ้านายก.ไม่สามารถจ่ายได้ก็จะกระทบยอด ถึง 130,000 บาทในพอร์ตลูกหนี้

4.การสะสมหนี้ NPL ในพอร์ตจะส่งผลกระทบต่อ performance ของลูกหนี้รวม

ตามปกติของธุรกิจาสินเชื่อในระยะยาวแล้ว หนี้เน่าจะค่อยๆสะสมเพิ่มขึ้นทุกๆปี ดังนั้นถ้าพอร์ทลูกหนี้มีหนี้เน่ามากๆจะทำให้ ประสิทธิภาพในการทำกำไรลดลง เช่น

ตอนนี้ มีพอร์ต 10000 ล้านบาท กำไร 3000 ล้าน

ในอนาคต พอร์ต 10000 ล้าน จะมีกำไรแค่ 1000 ล้าน เพราะสัดส่วนของ NPL มันเยอะขึ้น โดยที่ SAWAD ไม่ได้ตั้งสำรอง NPL เลยเพราะโฆษณาไว้ว่าจะใช้หลักการ Loan to value 50 % คือปล่อยกู้แค่ครึ่งหนึ่งของหลักประกัน

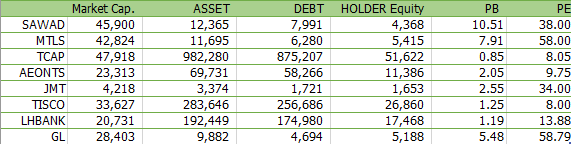

เปรียบเทียบ MARKETCAP

จะเห็นว่า SAWAD ตอนนี้นั้นมี market cap เทียบชั้น ธนาคารขนาดกลางเช่น ธ.ธนชาติเป็นที่เรียบร้อยแล้ว หรือจะใหญ่กว่าเจ้าตลาดสินเชื่อส่วนบุคคล อย่าง Aeonts ถึง 2 เท่า ทั้งยังใหญ่กว่า ไฟแนนเจ้าเก่าผู้ผ่านมรสุมต้มยำกุ้งอย่าง TISCO ซึ่งโดนกฏหมายบังคับให้เปลี่ยนแปลงมาเป็น ธนาคาร เนื่องจากเงินทุนและส่วนทุนมีขนาดใหญ่มากทำให้ ธนาคารแห่งประเทศไทยบังคับเปลี่ยนเพื่อให้อยู่ภายใต้ข้อกำหนด ข้อบังคับตามกฏหมายของธนาคาร ซึ่งในส่วนนี้เอง SAWAD ก็ต้องตอบคำถามให้ได้ว่าใหญ่ขนาดนี้โตเร็วขนาดนี้ จะโดน ธปท. เด้งให้ไปเป็นธนาคารเมื่อไหร่ หรือยังจะยืนยันที่จะเป็นไฟแนนซ์ห้องแถวต่อไป

การเข้ามาอยู่ใน SET50 ดีอย่างไร ผู้บริหารขายหุ้น แล้วใครเป็นคนซื้อ

คำตอบคือ กองทุน ครับผม เหตุผลก็ตามนี้เลย สรุปสั้นๆได้ว่า บริษัทเติบโต แข็งแกร่ง ปลอดภัย ไร้กังวล

กองเขียว K-EQUITY K20SLTF

กองส้ม T-USD

"Capitulation Crisis The series" ตอนที่2 "SAWAD ไฟแนนท์ห้องแถวที่ Marketcap ใหญ่กว่า ธนาคาร"

บริษัท ศรีสวัสดิ์พาวเวอร์ 1979 จำกัดมหาชน (SAWAD)

กลุ่มบริษัทประกอบธุรกิจให้บริการสินเชื่อรายย่อย ภายใต้เครื่องหมายบริการ

"มีบ้าน มีรถ เงินสดทันใจ" ซึ่งประกอบด้วย 3 ธุรกิจหลัก ได้แก่

1) สินเชื่อทะเบียนรถเก่าทุกประเภท บ้านและโฉนดที่ดิน

2) สินเชื่อเช่าซื้อรถจักรยานยนต์ใหม่

3) สินเชื่อส่วนบุคคลแบบไม่มีหลักประกัน

มนุษย์ในระบบทุนนิยม ที่มีรายได้ประจำเพียงพอที่จะยังชีพสำหรับเดือนๆหนึ่งและเหลือเก็บจำนวนหนึ่ง เค้าเริ่มต้นที่จะหลุดเข้ามาใน “วงจรแห่งหนี้” ได้อย่างไร

เริ่มจาก เรียนจบออกมาทำงานมีเงือนเดือนก็เริ่มที่อยากจะ มีโทรศัพท์ มีรถ มีบ้าน มาตอบสนองความอยากของตัวเอง เริ่มที่จะก่อหนี้ก้อนแรกจากการเริ่มผ่อนบัตรเครดิต บัตรเงินสด จากการซื้อเครื่องใช้ไฟฟ้า โทรศัพท์ ที่ยอดผ่อนต่อเดือนแค่หลัก 1,000 บาท แต่พอผ่อนหลายๆอย่างมันเริ่มจาก พัน กลายเป็นหลัก หมื่น จนกระทั่งเงินเดือน 20,000 บาท กลับกลายเป็นการผ่อนของไปซะครึ่งหนึ่ง ทำให้เงินที่พอใช้ในแต่ละเดือนกลับไม่พอ เริ่มขาด “วงจรแห่งหนี้จึงเริ่มต้นขึ้น”

ปีใหม่ต้องกลับบ้านเงินไม่พอทำยังไง กดซิครับ 5,000 ดอกเบี้ย 20%++ ต่อปี ใช้จ่ายเดินทางเอาไปให้พ่อแม่ที่อยู่ต่างจังหวัดเพื่อทดแทนบุญคุณ ที่ท่านอุตส่าห์เลี้ยงดูเราจนเติบใหญ่ เอาหน่ะนิดหน่อยเดี๋ยวเงินเดือนออกค่อยไปคืน กลับมาช๊อตค่อยๆทยอยผ่อนขั้นต่ำต่อไป ดอกเบี้ยก็พอกๆไปก่อน สงกรานต์ กลับบ้าน ก็กดอีก 5,000 จัดไปครับเหมือนเดิม วันแม่ วันพ่อ จัดทุกเทศกาล วงจรงูกินหางก็จะดำเนินต่อไป

เพื่ออยู่รอวันเดียว และวันความหวังคือ “โบนัส” เงินก้อนนี้เพียงเพื่อหวังว่าจะเอามาปลดหนี้ที่ค้างอยู่ในแต่ละปีให้หมดไปได้ แล้ววันนั้นก็มาถึง วันที่โบนัสออกกับการประกาศความเป็นไทกับหนี้สินก้อนนั้น พร้อมกับคติประจำใจใหม่ว่า “ปีหน้าเราจะไม่ทำแบบนั้นอีก” ...

สำหรับคนที่ใจแข็งพอกับสิ่งยั่วยุต่างๆในโลกของทุนนิยมก็จะสามารถชนะมันได้ แต่คนจำนวนไม่น้อยยังคงไม่สามาหลุดพ้นจากวงจรแห่งหนี้ไปได้ง่ายๆ ทีนี้ทราบหรือยังหล่ะครับว่า ทำไมเวลาโรงงานตามนิคมต่างๆประกาศไม่จ่ายโบนัสถึงมีการออกมาประท้วงปิดโรงงานกันอยู่เป็นระยะๆ เพราะโบนัสเป็นความหวัง เป็นจุดปลดพันธนาการแห่งหนี้

โดยธรรมชาติของคนร้อนเงิน มักจะไปหยิบยืมคนใกล้ตัวก่อนพอไม่ได้ก็ต้องหันไปพึ่งพาเงินจาแหล่งเงินกู้ ถ้าเครดิตมีรายได้ประจำมี เค้าก็เลือกที่จะขอสินเชื่อจากธนาคารที่คิดดอกเบี้ย หรือถ้าเป็นผู้มีสินทรัพย์ก็จะใช้วิธีจดจำนองบ้านและที่ดิน ดังตารางต่อไปนี้

จะเห็นได้ว่าใน rate นั้นขึ้นอยู่กับความเสี่ยงของผู้กู้เองกับสินทรัพย์ที่นำมาเป็นหลักค้ำประกัน ดังนั้น ผู้บริโภคในกลุ่มลูกค้าของ SAWAD เป็นกลุ่มที่ไม่สามารถเข้าถึงแหล่งเงินทุนราคาถูกได้เนื่องจาก เครดิตไม่เพียงพอทำให้ต้องแลกมาด้วยการจ่ายดอกเบี้ยชดเชยความเสี่ยงในอัตราที่สูงลิฟลิ่ว พอพอกับดอกเบี้ยนอกระบบที่ใช้ในวงการธุรกิจ

ประวัติความเป็นมา

อ่านฉบับเต็มได้ที่นี่ครับ

http://www.forbesthailand.com/article_detail.php?article_id=509

งบการเงิน SAWAD

credit trisrating Thailand

จะเห็นว่าจากงบการเงินมีการเติบโตชนิดก้าวกระโดดมาก เพราะในปี 2553 ยังไม่ได้เริ่มทำธุรกิจเลย ดังนั้น ในการเติบโตระดับ 100 % ในช่วงปีที่ก่อตั้งธุรกิจเป็นเรื่องง่ายมากๆ ยกตัวอย่างเช่น ICHI ที่ทำยอดขายเติบโต ระดับ 1000% ใน 3 ปีแรก เพราะเป็นบริษัทใหม่ แต่ Know how และ ภาพลักษณ์ยังคงมีอยู่ในตลาดการหายอดจึงเป็นเรื่องง่าย

ลูกหนี้ส่วนใหญ่กว่า 60 % เป็นลูกหนี้ (ลูกค้า) ที่กู้เงินเพียงระยะเวลา 1 ปี หมายความว่าหากบริษัทยังคงต้องการการเติบโตในอัตรา 0% จะต้องหา ลูกค้ารายใหม่ทุกๆปี เพื่อทดแทนลูกหนี้ที่ครบกำหนดถึงปีละกว่า 6,000 ล้านบาท ในปี 2558

และหาก expected growth ที่ 30% เป็นเวลา 3 ปี บริษัทจะต้องหาลูกหนี้ที่ยอมจ่ายดอกเบี้ยที่แท้จริงในอัตรา 28% ทั้งสิ้น 22,500 ล้านบาท / ต่อปี ในจุดนี้ต้องยอมรับว่าในช่วงเวลาปี 2556 ถึง 2558(ดูในหัวข้องบการเงิน) ทางทีมผู้บริหารมีความสามารถที่เก่งกาจในการหาลูกหนี้ทดแทนและสร้างลูกค้าใหม่ที่สามารถเติบโตได้ดี อันเป็นผลมาจากปัจจายหลายอย่างเช่น การชะลอตัวทางเศรษฐกิจ พืชผลราคาตกต่ำ ภัยแล้ง และที่เหตุผลที่สำคัญคือ ราคายางพาราตกต่ำที่สุดในรอบ หลายสิบปี ซึ่งในจุดนี้นับว่าผู้บริหารเก่งมากที่จับจุดถูกเพราะได้ตั้งธงเรือเพื่อลุยภาคใต้เป็นอันดับแรก จากเหตุผลที่ว่าชาวสวนยางนั้นมีรถกระบะกันทุกครัวเรือน ตั้งแต่ออก รถกระบะเพื่อขนยางกันทุกวัน ในช่วงที่ราคายางนั้นทำสถิติสูงสุด 170 บาทต่อกิโลกรัม ซึ่งอยู่ในช่วงปี 2008 จนถึง ปี2014 นั้นรถได้ผ่อนหมดแล้ว พอเข้าช่วงปี 2015 ราคายางตกมาอยู่ที่ 30 บาทต่อกิโลกรัม ผลจะเป็นอย่างไรไม่ต้องคิดเลย ชาวสวนยางกรอบแน่นอน

ดังนั้น การให้ PE ที่ 40 เท่าและ Growth ที่ 30% แสดงว่า ในแต่ละปี SAWAD ต้องหาลูกหนี้ทดแทน60% และ ลูกหนี้ใหม่ 30% หรือคิดง่ายๆว่า SAWAD ต้องหาลูกหนี้ใหม่ให้ได้ 100% จากปีที่แล้ว ตลอดเป็นระยะเวลา 3 ปีข้างหน้าจนทำให้ตัว Earning เพิ่มขึ้นเป็น 2.5 บาทต่อหุ้น เพิ่อให้ PE กลับมาเทรดที่ค่าเฉลี่ยระยะยาวของกลุ่มที่ PE=20 เท่า โดยที่ราคาคงที่อยู่ที่ 45 บาท เป็นโจทย์ที่หาคำตอบได้ง่ายๆเลยว่า “ทำได้หรือไม่”

ระวังการนำลูกหนี้สินเชื่อNPL ที่รับซื้อจากธนาคาร ซึ่งเป็นธุรกิจใหม่ มารวมในPortลูกหนี้ performance จากการอ่านงบของบุคคลทั่วไปก็แค่สังเกตุว่าในส่วนของ สินทรัพย์(ลูกหนี้)โต ก็หมายถึงธุรกิจโต แต่มันจะยากและซับซ้อนขึ้นเมื่อ PORT ของลูกหนี้ต้องแบ่งแยกออกมาเป็น 4 ส่วนคือ

1.ลูกหนี้ธุรกิจหลัก (สินเชื่อรถยน-บ้านที่ดิน-มอเตอร์ไซร์-บุคคล) ผลตอบแทนอยู่ที่ 30%

2.ลูกหนี้ค้างชำระ (หลุดจากพอร์ทแรกเพราะค้างชำระ 1-3 เดือน) ผลตอบแทนอยู่ที่ 25%

3.ลูกหนี้ที่ไม่ก่อเกิดรายได้ NPL (ค้างชำระ มากกว่า 3 เดือน) ผลตอบแทนตรงนี้***น่ากลัว จะอธิบายในหัวข้อถัดไป

4.พอร์ทลูกหนี้NPLที่ซื้อมาจากบริษัทอื่นๆ ผลตอบแทนใช้อ้างอิงจาก บ.JMT คือ Net profit 8-12 %

ซึ่งตรงนี้เพื่อนๆสามารถติดตามได้จาก Foot Note ของงบการเงินที่ประกาศรายไตรมาสจาก set ได้ครับ

1.รายได้เกิดจากลูกหนี้ ส่วนใหญ่ลูกหนี้มีอายุสั้น ต้องหาลูกหนี้ใหม่ให้ cover ลูกหนี้เดิมและ โต 30 % ต่อปีเพื่อรองรับระดับราคาหุ้นไม่ให้ตกลง

2. NPL คือส่วนกระทบรายได้ในส่วนของค่าธรรมเนียม คือถ้า NPL เพิ่มขึ้นอย่าลืมครับว่าดอกเบี้ยที่ได้ในระดับ 15%และธรรมเนียน 15% จะหายไปเพราะ

ได้บันทึกรายการ ดอกเบี้ยรับล่วงหน้าไว้แล้ว ดังนั้นหากลูกหนี้แบบจำนำเล่ม(โอนลอยไว้แล้ว) จะไม่มีปัญหาเพราะสามารถยึดรถขายได้เลย แต่ลูกหนี้ที่

ต้องรอฟ้องศาล ตามฏีกาแล้ว จะฟ้องได้แค่ดอกเบี้ย สูงสุด 15% ตามกฏหมาย ทำให้รายได้ส่วนนี้หายไปอีก 15 %

3.รายรับดอกเบี้ยล่วงหน้าบันทึกเป็นลูกหนี้งวดถัดไป การบันทึกบัญชีแบบนี้ ถ้าลูกหน้า default จะทำให้ลูกหนี้ล่วงหน้าหายไปด้วย จะทำให้เกิดการหดตัว

ในพอร์ตลูกหนี้เป็น 2 เท่า เช่น นาย ก. ไปกู้ไว้ 100,000 บาท ทาง SAWAD จะลง ลูกหนี้ 100000 บาท + ดอกเบี้ยค้างรับ 30000 บาท ถ้านายก.ไม่สามารถจ่ายได้ก็จะกระทบยอด ถึง 130,000 บาทในพอร์ตลูกหนี้

4.การสะสมหนี้ NPL ในพอร์ตจะส่งผลกระทบต่อ performance ของลูกหนี้รวม

ตามปกติของธุรกิจาสินเชื่อในระยะยาวแล้ว หนี้เน่าจะค่อยๆสะสมเพิ่มขึ้นทุกๆปี ดังนั้นถ้าพอร์ทลูกหนี้มีหนี้เน่ามากๆจะทำให้ ประสิทธิภาพในการทำกำไรลดลง เช่น

ตอนนี้ มีพอร์ต 10000 ล้านบาท กำไร 3000 ล้าน

ในอนาคต พอร์ต 10000 ล้าน จะมีกำไรแค่ 1000 ล้าน เพราะสัดส่วนของ NPL มันเยอะขึ้น โดยที่ SAWAD ไม่ได้ตั้งสำรอง NPL เลยเพราะโฆษณาไว้ว่าจะใช้หลักการ Loan to value 50 % คือปล่อยกู้แค่ครึ่งหนึ่งของหลักประกัน

จะเห็นว่า SAWAD ตอนนี้นั้นมี market cap เทียบชั้น ธนาคารขนาดกลางเช่น ธ.ธนชาติเป็นที่เรียบร้อยแล้ว หรือจะใหญ่กว่าเจ้าตลาดสินเชื่อส่วนบุคคล อย่าง Aeonts ถึง 2 เท่า ทั้งยังใหญ่กว่า ไฟแนนเจ้าเก่าผู้ผ่านมรสุมต้มยำกุ้งอย่าง TISCO ซึ่งโดนกฏหมายบังคับให้เปลี่ยนแปลงมาเป็น ธนาคาร เนื่องจากเงินทุนและส่วนทุนมีขนาดใหญ่มากทำให้ ธนาคารแห่งประเทศไทยบังคับเปลี่ยนเพื่อให้อยู่ภายใต้ข้อกำหนด ข้อบังคับตามกฏหมายของธนาคาร ซึ่งในส่วนนี้เอง SAWAD ก็ต้องตอบคำถามให้ได้ว่าใหญ่ขนาดนี้โตเร็วขนาดนี้ จะโดน ธปท. เด้งให้ไปเป็นธนาคารเมื่อไหร่ หรือยังจะยืนยันที่จะเป็นไฟแนนซ์ห้องแถวต่อไป

คำตอบคือ กองทุน ครับผม เหตุผลก็ตามนี้เลย สรุปสั้นๆได้ว่า บริษัทเติบโต แข็งแกร่ง ปลอดภัย ไร้กังวล

กองเขียว K-EQUITY K20SLTF

กองส้ม T-USD