เมื่อ 2 เดือนก่อน จขกท ได้มีโอกาสช่วยเพื่อนคำนวณผลตอบแทนประกันออมทรัพย์

เพื่อตัดสินใจว่าควรทำประกันออมทรัพย์หรือไม่

วันนี้เลยจะมาแบ่งปันวิธีคิดให้เพื่อนๆลองนำไปคิดคำนวณของตัวเองดูค่ะ

โดยยกตัวอย่างของประกันแห่งหนึ่ง เป็นแบบที่เพื่อนให้มาแต่สามารถเพิ่มวงเงินได้โดยคำนวณจากจำนวนเท่าของวงเงินประกัน

ตอนแรกเรามาดูก่อนว่ามีสิทธิ์ลดหย่อนอะไรบ้าง

สิ่งที่น่าสังเกตคือคนที่รายได้ต่อปีไม่เกิน 249,000 บาท ไม่ต้องเสียภาษี

เงื่อนไขที่ จขกท เอามาเปรียบเทียบคือ

1.มีรายการลดหย่อนค่าครองชีพ,ใช้จ่ายส่วนตัว และประกันสังคม

2.ซื้อประกันออมทรัพย์เต็มเพดานลดหย่อน 100,000 บาท

3.รายได้ที่นำมาเปรียบเทียบคือรายได้สูงสุดของแต่ละฐานภาษียกเว้นฐาน 35%

ฐาน 5% รายได้ 399,000 บาท/ปี

ฐาน 10% รายได้ 599,000 บาท/ปี

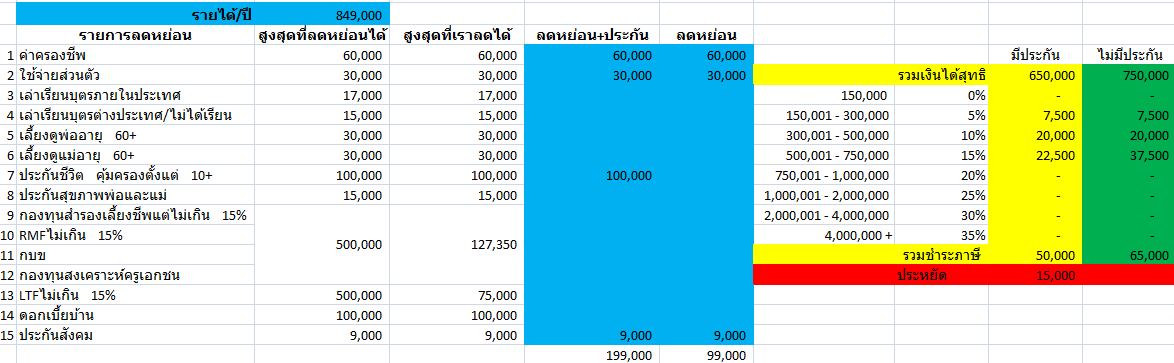

ฐาน 15% รายได้ 849,000 บาท/ปี

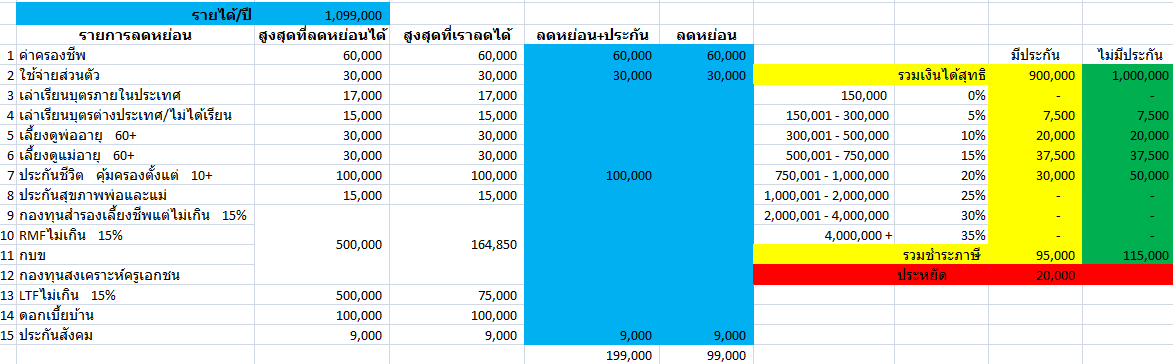

ฐาน 20% รายได้ 1,099,000 บาท/ปี

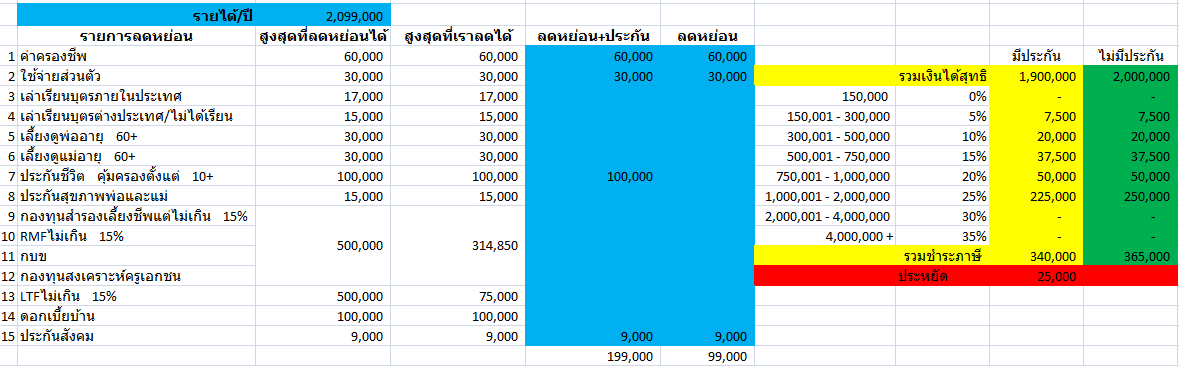

ฐาน 25% รายได้ 2,099,000 บาท/ปี

ฐาน 30% รายได้ 499,000 บาท/ปี

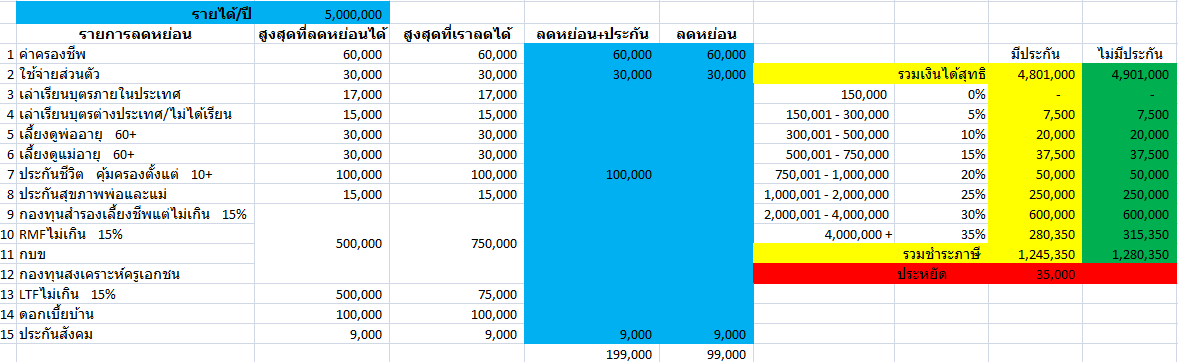

ฐาน 35% รายได้ 500,000 บาท/ปี

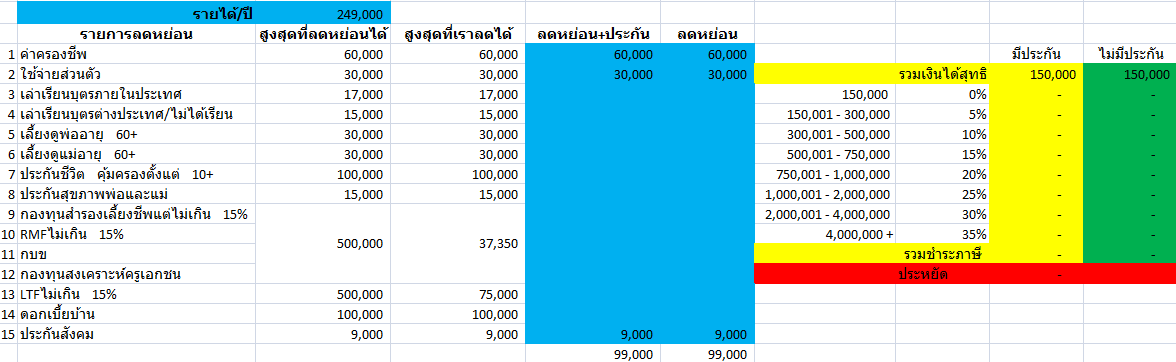

มาดูคนที่รายได้อยู่ในฐานภาษี 5% ค่ะ

จากรูปถ้าซื้อประกันออมทรัพย์จะช่วยประหยัดไป 5,000 บาท

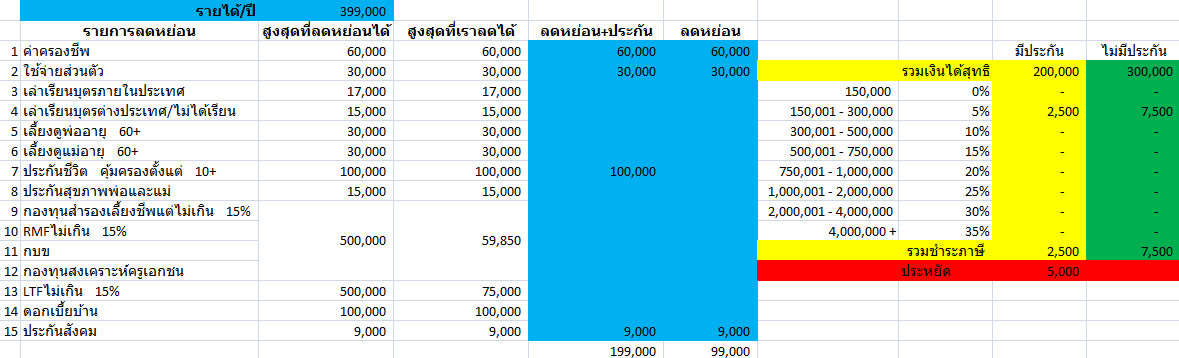

ฐาน 10%

จากรูปถ้าซื้อประกันออมทรัพย์จะช่วยประหยัดไป 10,000 บาท

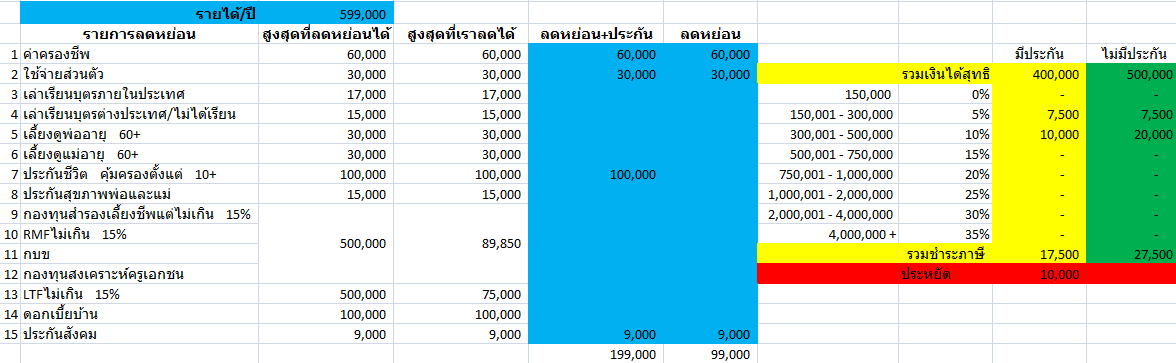

ฐาน 15%

จากรูปถ้าซื้อประกันออมทรัพย์จะช่วยประหยัดไป 15,000 บาท

ฐาน 20%

จากรูปถ้าซื้อประกันออมทรัพย์จะช่วยประหยัดไป 20,000 บาท

ฐาน 25%

จากรูปถ้าซื้อประกันออมทรัพย์จะช่วยประหยัดไป 25,000 บาท

ฐาน 30%

จากรูปถ้าซื้อประกันออมทรัพย์จะช่วยประหยัดไป 30,000 บาท

ฐาน 35%

จากรูปถ้าซื้อประกันออมทรัพย์จะช่วยประหยัดไป 35,000 บาท

วิเคราะห์เบื้องต้นแล้วแค่ทำประกันก็ได้กำไรแล้วนี่ช่วยประหยัดได้ตั้งเยอะยังจะคิออะไรอีก

แต่จะมีสักกี่คนที่รู้ว่าทำประกันแล้วมันคุ้มแค่ไหน เรามาดูกันค่ะ

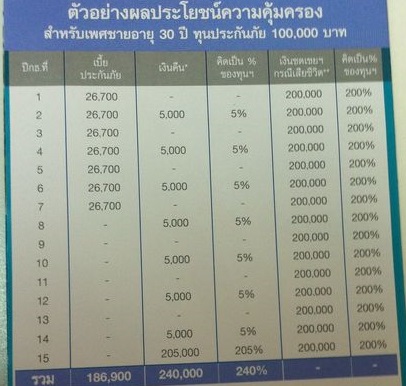

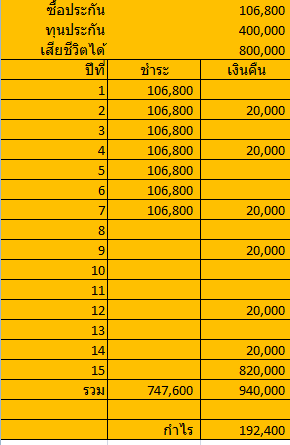

เมื่อซื้อประกันเต็มเพดาน จากประกันด้านบนก็จะต้องออมเพิ่ม 4 เท่า ตามรูปนี้

เมื่อซื้อประกันออมทรัพย์ ครบกำหนดสัญญา 15 ปี ชำระทั้งหมด 747,600 บาท

ได้กำไรมาอีก 192,400 บาท!!

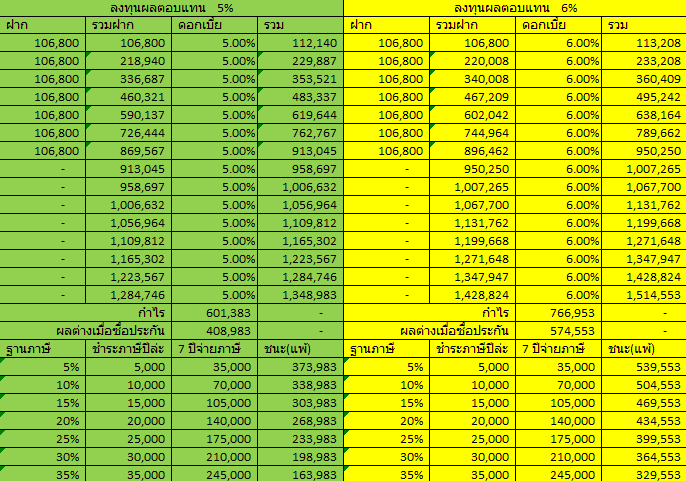

แต่ทีนี้ถ้าเราไม่ซื้อประกันออมทรัพย์ล่ะ เอาเงินไปฝาก ไปลงทุนจะได้กำไรกว่าไหม

จขกท ก็เลยไปนั่งทำ Excel ไฟล์ให้คุณเพื่อนเพื่อเอาไปเปรียบเทียบดู กลับพบว่า

ถ้าเรานำเงินก้อนนี้ไปลงทุนให้ได้ดอกผล 2.5% 3.0% และ 3.5% ต่อปี

ถ้าลงทุน 2.5% จะได้กำไรถึง 259,065 บาท มากกว่าซื้อประกันถึง 66,665 บาท

แต่ก็ยังไม่ใช่ผลลัพธ์สุทธิเพราะเรายังต้องนำไปลบกับภาษีที่เราโดนเก็บตั้งแต่แรกตามฐานภาษีเงินได้อีก

ทำให้ได้ผลลัพธ์ว่าจะมีเฉพาะคนที่เสียภาษีฐาน 5% ชนะการทำประกันออมทรัพย์เท่านั้น

แต่ถ้าลงทุนให้ได้ 3.0% จะได้กำไรถึง 320,162 บาท มากกว่าซื้อประกันถึง 127,762 บาท

ลบกับภาษีที่เราโดนเก็บตั้งแต่แรกตามฐานภาษีเงินได้อีก

ทำให้คนที่เสียภาษีฐาน 5% จะชนะการทำประกันออมทรัพย์ทันทีถึง 92,762 บาท

คนที่เสียภาษีฐาน 10% จะชนะการทำประกันออมทรัพย์ทันทีถึง 57,762 บาท

คนที่เสียภาษีฐาน 15% จะชนะการทำประกันออมทรัพย์ทันทีถึง 22,762 บาท

แต่ถ้าลงทุนให้ได้ 3.5% จะได้กำไรถึง 384,751 บาท มากกว่าซื้อประกันถึง 192,351 บาท

หักภาษีที่เราโดนเก็บก็จะพบว่า คนที่เสียภาษีฐาน 5%,10%,15%,20% และ 25% จะชนะการทำประกันออมทรัพย์

สำหรับฐาน 30% และ 35% ยังแพ้ประกันออมทรัพย์

แต่ถ้านำเงินไปลงทุนให้ได้ผลตอบแทนที่สูงขึ้นล่ะ

แค่เพียงนำเงินไปลงทุนให้ได้ผลตอบแทนเพียง 5% ต่อปี ฐาน 30% และ 35% จะชนะประกันออมทรัพย์ทันที

ทีนี้ก็ถึงแนวทางของแต่ล่ะคนว่าคุณมีความสามารถมากพอที่จะหาลู่ทางการลงทุนที่จะเอาชนะประกันออมทรัพย์ได้หรือไม่

เท่าที่ทราบ ลงทุนให้ได้ 2.5% ต่อปี มีตัวเลือกค่อนข้างเยอะทั้งฝากประจำแทบทุกธนาคาร กองทุนตราสารหนี้ กองทุนบางประเภทที่การันตีเงินต้น

ผลตอบแทนมากกว่า 3% ก็จะมี ME กองทุนรวมต่างๆ หุ้น อสังหาริมทรัพย์ ข้อระวังของการลงทุนยิ่งผลตอบแทนสูงความเสี่ยงก็ยิ่งสูงค่ะ

ส่วนตัว จขกท ออมหุ้นกับกองทุน ซึ่งมักจะหาข้อมูลแนวทางการลงทุนได้ที่เว็บนี้ค่ะ

http://www.wealthmagik.com/

อันนี้เป็น Excel ไฟล์ ลองเอาไปคำนวณกันดูค่ะ

https://www.dropbox.com/s/a1k9auvq2a439fz/%E0%B8%AA%E0%B8%B9%E0%B8%95%E0%B8%A3%E0%B8%A5%E0%B8%94%E0%B8%AB%E0%B8%A2%E0%B9%88%E0%B8%AD%E0%B8%99%E0%B8%A0%E0%B8%B2%E0%B8%A9%E0%B8%B5%20by%20Gooruapp.com.xlsx?dl=0

Edit :

มีคนเข้าใจผิดในสิ่งที่เราสื่อเลยขอชี้แจงเพิ่มนะคะ

เราไม่ได้ตั้งใจ บ่งบอกหรือสื่อเลยว่าการทำประกันออมทรัพย์คือการลงทุน แต่ที่จะบอกคือถ้าเราซื้อประกันออมทรัพย์เพื่อลดหย่อนภาษีมันมีทางอื่นที่คุ้มกว่าการซื้อประกันออมทรัพย์เพื่อลดหย่อนภาษีอีกนะ

แต่หากมีคนคิดว่าการซื้อประกันออมทรัพย์เพื่อให้คนข้างหลังเราก็ยังคิดว่าประกันนี้ก็ยังไม่เหมาะสมที่จะซื้อ

หากมองในด้านที่ว่าประกันออมทรัพย์ ถ้าเราเสียชีวิตจะได้เงินประกัน ถ้าจากที่ยกตัวอย่างมาหากเสียชีวิตจะได้เงินถึง 800,000 บาท ก็เข้าใจว่าความคุ้มค่ามันคือตรงนี้นะ

ซึ่งก็อีกนั่นแหละจะมีใครสักกี่คนที่รู้ว่าแค่คุณจ่ายเบี้ยประกันทิ้งเพียงปีล่ะไม่กี่พันบาท เมื่อเสียชีวิตคุณจะได้เงินประกันถึง 1 ล้านบาท ถ้ายกตัวอย่างของ จขกท อายุ 24 จ่ายเบี้ยประกันปีล่ะ 3,700 บาท วงเงินคุ้มครอง 1,000,000 บาท ดังนั้นอายุ 30 ก็เดาว่าน่าจะ 4,500 บาท/ปี ซื้อ 15 ปีก็ 67,500 บาท

ดังนั้นถ้าฐานภาษี 5% ก็คุ้มตั้งแต่ลงทุนให้ได้ผลตอบแทน 3%

ส่วนฐาน 10% กับ 15% ก็คุ้มทันทีเมื่อได้ผลตอบแทน 3.5%

ส่วนฐาน 20-35% ก็คุ้มเมื่อได้ผลตอบแทน 5%

ถ้าตายขึ้นมาได้ทั้งเงินประกัน ส่วนเงินลงทุนก็ยังอยู่ ได้ถึงสองเด้งเลยทีเดียว

Edit รอบสองค่ะ

เนื่องจากมีความคิดเห็นที่ 12 ที่พูดถึงข้อเสียของประกันออมทรัพย์ ขออนุญาตคัดลอกมาค่ะ

ความคิดเห็นที่ 12

ยังมี ข้อด้อย ของ ประกัน อีกอย่างหนึ่งที่ จขกท ไม่ได้ ระบุเอาไว้ คือ ประกัน ทุกชนิด จะต้องส่ง เต็มจำนวน ตามเวลาที่ระบุ

มิฉนั้น เงินต้น จะเกิดความเสียหาย ด้อยค่าลงไปเป็นจำนวนมากทีเดียว

อันนี้ สำคัญมาก ความไม่สามารถจะส่งเบี้ยประกัน มีโอกาศเกิดขึ้นได้มาก เช่น ตกงาน ประสบเคราะห์กรรมทำให้มีปัญหาทางการเงิน

ที่ประกัน ไม่ครอบคลุม เช่นคนในครอบครัวไม่สบาย ต้องใช้เงินไปรักษามากๆ

แน่ละ ความเสี่ยงแบบนี้ มัน ระบุไม่ได้ว่าจะเกิดเมื่อไหร่ แต่ อย่างไรก็ตาม เพราะความเสี่ยงแบบนี้ ทำให้ ผู้เอาประกัน จำนวนมาก

ต้องเสียหายต่อจำนวนเงินที่นำมาทำประกัน และเป็นผลประโยชน์ก้อนโตมากๆ สำหรับ บ.ประกัน

ปล.เป็นกระทู้แรกที่เขียนและวิเคราะห์การลงทุน ผิดพลาดยังไง ติชม แนะนำ แก้ไขได้ค่ะ

ประกันออมทรัพย์คุ้มหรือไม่ มาดูกันชัดๆ!!

เพื่อตัดสินใจว่าควรทำประกันออมทรัพย์หรือไม่

วันนี้เลยจะมาแบ่งปันวิธีคิดให้เพื่อนๆลองนำไปคิดคำนวณของตัวเองดูค่ะ

โดยยกตัวอย่างของประกันแห่งหนึ่ง เป็นแบบที่เพื่อนให้มาแต่สามารถเพิ่มวงเงินได้โดยคำนวณจากจำนวนเท่าของวงเงินประกัน

ตอนแรกเรามาดูก่อนว่ามีสิทธิ์ลดหย่อนอะไรบ้าง

สิ่งที่น่าสังเกตคือคนที่รายได้ต่อปีไม่เกิน 249,000 บาท ไม่ต้องเสียภาษี

เงื่อนไขที่ จขกท เอามาเปรียบเทียบคือ

1.มีรายการลดหย่อนค่าครองชีพ,ใช้จ่ายส่วนตัว และประกันสังคม

2.ซื้อประกันออมทรัพย์เต็มเพดานลดหย่อน 100,000 บาท

3.รายได้ที่นำมาเปรียบเทียบคือรายได้สูงสุดของแต่ละฐานภาษียกเว้นฐาน 35%

ฐาน 5% รายได้ 399,000 บาท/ปี

ฐาน 10% รายได้ 599,000 บาท/ปี

ฐาน 15% รายได้ 849,000 บาท/ปี

ฐาน 20% รายได้ 1,099,000 บาท/ปี

ฐาน 25% รายได้ 2,099,000 บาท/ปี

ฐาน 30% รายได้ 499,000 บาท/ปี

ฐาน 35% รายได้ 500,000 บาท/ปี

มาดูคนที่รายได้อยู่ในฐานภาษี 5% ค่ะ

จากรูปถ้าซื้อประกันออมทรัพย์จะช่วยประหยัดไป 5,000 บาท

ฐาน 10%

จากรูปถ้าซื้อประกันออมทรัพย์จะช่วยประหยัดไป 10,000 บาท

ฐาน 15%

จากรูปถ้าซื้อประกันออมทรัพย์จะช่วยประหยัดไป 15,000 บาท

ฐาน 20%

จากรูปถ้าซื้อประกันออมทรัพย์จะช่วยประหยัดไป 20,000 บาท

ฐาน 25%

จากรูปถ้าซื้อประกันออมทรัพย์จะช่วยประหยัดไป 25,000 บาท

ฐาน 30%

จากรูปถ้าซื้อประกันออมทรัพย์จะช่วยประหยัดไป 30,000 บาท

ฐาน 35%

จากรูปถ้าซื้อประกันออมทรัพย์จะช่วยประหยัดไป 35,000 บาท

วิเคราะห์เบื้องต้นแล้วแค่ทำประกันก็ได้กำไรแล้วนี่ช่วยประหยัดได้ตั้งเยอะยังจะคิออะไรอีก

แต่จะมีสักกี่คนที่รู้ว่าทำประกันแล้วมันคุ้มแค่ไหน เรามาดูกันค่ะ

เมื่อซื้อประกันเต็มเพดาน จากประกันด้านบนก็จะต้องออมเพิ่ม 4 เท่า ตามรูปนี้

เมื่อซื้อประกันออมทรัพย์ ครบกำหนดสัญญา 15 ปี ชำระทั้งหมด 747,600 บาท

ได้กำไรมาอีก 192,400 บาท!!

แต่ทีนี้ถ้าเราไม่ซื้อประกันออมทรัพย์ล่ะ เอาเงินไปฝาก ไปลงทุนจะได้กำไรกว่าไหม

จขกท ก็เลยไปนั่งทำ Excel ไฟล์ให้คุณเพื่อนเพื่อเอาไปเปรียบเทียบดู กลับพบว่า

ถ้าเรานำเงินก้อนนี้ไปลงทุนให้ได้ดอกผล 2.5% 3.0% และ 3.5% ต่อปี

ถ้าลงทุน 2.5% จะได้กำไรถึง 259,065 บาท มากกว่าซื้อประกันถึง 66,665 บาท

แต่ก็ยังไม่ใช่ผลลัพธ์สุทธิเพราะเรายังต้องนำไปลบกับภาษีที่เราโดนเก็บตั้งแต่แรกตามฐานภาษีเงินได้อีก

ทำให้ได้ผลลัพธ์ว่าจะมีเฉพาะคนที่เสียภาษีฐาน 5% ชนะการทำประกันออมทรัพย์เท่านั้น

แต่ถ้าลงทุนให้ได้ 3.0% จะได้กำไรถึง 320,162 บาท มากกว่าซื้อประกันถึง 127,762 บาท

ลบกับภาษีที่เราโดนเก็บตั้งแต่แรกตามฐานภาษีเงินได้อีก

ทำให้คนที่เสียภาษีฐาน 5% จะชนะการทำประกันออมทรัพย์ทันทีถึง 92,762 บาท

คนที่เสียภาษีฐาน 10% จะชนะการทำประกันออมทรัพย์ทันทีถึง 57,762 บาท

คนที่เสียภาษีฐาน 15% จะชนะการทำประกันออมทรัพย์ทันทีถึง 22,762 บาท

แต่ถ้าลงทุนให้ได้ 3.5% จะได้กำไรถึง 384,751 บาท มากกว่าซื้อประกันถึง 192,351 บาท

หักภาษีที่เราโดนเก็บก็จะพบว่า คนที่เสียภาษีฐาน 5%,10%,15%,20% และ 25% จะชนะการทำประกันออมทรัพย์

สำหรับฐาน 30% และ 35% ยังแพ้ประกันออมทรัพย์

แต่ถ้านำเงินไปลงทุนให้ได้ผลตอบแทนที่สูงขึ้นล่ะ

แค่เพียงนำเงินไปลงทุนให้ได้ผลตอบแทนเพียง 5% ต่อปี ฐาน 30% และ 35% จะชนะประกันออมทรัพย์ทันที

ทีนี้ก็ถึงแนวทางของแต่ล่ะคนว่าคุณมีความสามารถมากพอที่จะหาลู่ทางการลงทุนที่จะเอาชนะประกันออมทรัพย์ได้หรือไม่

เท่าที่ทราบ ลงทุนให้ได้ 2.5% ต่อปี มีตัวเลือกค่อนข้างเยอะทั้งฝากประจำแทบทุกธนาคาร กองทุนตราสารหนี้ กองทุนบางประเภทที่การันตีเงินต้น

ผลตอบแทนมากกว่า 3% ก็จะมี ME กองทุนรวมต่างๆ หุ้น อสังหาริมทรัพย์ ข้อระวังของการลงทุนยิ่งผลตอบแทนสูงความเสี่ยงก็ยิ่งสูงค่ะ

ส่วนตัว จขกท ออมหุ้นกับกองทุน ซึ่งมักจะหาข้อมูลแนวทางการลงทุนได้ที่เว็บนี้ค่ะ http://www.wealthmagik.com/

อันนี้เป็น Excel ไฟล์ ลองเอาไปคำนวณกันดูค่ะ

https://www.dropbox.com/s/a1k9auvq2a439fz/%E0%B8%AA%E0%B8%B9%E0%B8%95%E0%B8%A3%E0%B8%A5%E0%B8%94%E0%B8%AB%E0%B8%A2%E0%B9%88%E0%B8%AD%E0%B8%99%E0%B8%A0%E0%B8%B2%E0%B8%A9%E0%B8%B5%20by%20Gooruapp.com.xlsx?dl=0

Edit :

มีคนเข้าใจผิดในสิ่งที่เราสื่อเลยขอชี้แจงเพิ่มนะคะ

เราไม่ได้ตั้งใจ บ่งบอกหรือสื่อเลยว่าการทำประกันออมทรัพย์คือการลงทุน แต่ที่จะบอกคือถ้าเราซื้อประกันออมทรัพย์เพื่อลดหย่อนภาษีมันมีทางอื่นที่คุ้มกว่าการซื้อประกันออมทรัพย์เพื่อลดหย่อนภาษีอีกนะ

แต่หากมีคนคิดว่าการซื้อประกันออมทรัพย์เพื่อให้คนข้างหลังเราก็ยังคิดว่าประกันนี้ก็ยังไม่เหมาะสมที่จะซื้อ

หากมองในด้านที่ว่าประกันออมทรัพย์ ถ้าเราเสียชีวิตจะได้เงินประกัน ถ้าจากที่ยกตัวอย่างมาหากเสียชีวิตจะได้เงินถึง 800,000 บาท ก็เข้าใจว่าความคุ้มค่ามันคือตรงนี้นะ

ซึ่งก็อีกนั่นแหละจะมีใครสักกี่คนที่รู้ว่าแค่คุณจ่ายเบี้ยประกันทิ้งเพียงปีล่ะไม่กี่พันบาท เมื่อเสียชีวิตคุณจะได้เงินประกันถึง 1 ล้านบาท ถ้ายกตัวอย่างของ จขกท อายุ 24 จ่ายเบี้ยประกันปีล่ะ 3,700 บาท วงเงินคุ้มครอง 1,000,000 บาท ดังนั้นอายุ 30 ก็เดาว่าน่าจะ 4,500 บาท/ปี ซื้อ 15 ปีก็ 67,500 บาท

ดังนั้นถ้าฐานภาษี 5% ก็คุ้มตั้งแต่ลงทุนให้ได้ผลตอบแทน 3%

ส่วนฐาน 10% กับ 15% ก็คุ้มทันทีเมื่อได้ผลตอบแทน 3.5%

ส่วนฐาน 20-35% ก็คุ้มเมื่อได้ผลตอบแทน 5%

ถ้าตายขึ้นมาได้ทั้งเงินประกัน ส่วนเงินลงทุนก็ยังอยู่ ได้ถึงสองเด้งเลยทีเดียว

Edit รอบสองค่ะ

เนื่องจากมีความคิดเห็นที่ 12 ที่พูดถึงข้อเสียของประกันออมทรัพย์ ขออนุญาตคัดลอกมาค่ะ

ความคิดเห็นที่ 12

ยังมี ข้อด้อย ของ ประกัน อีกอย่างหนึ่งที่ จขกท ไม่ได้ ระบุเอาไว้ คือ ประกัน ทุกชนิด จะต้องส่ง เต็มจำนวน ตามเวลาที่ระบุ

มิฉนั้น เงินต้น จะเกิดความเสียหาย ด้อยค่าลงไปเป็นจำนวนมากทีเดียว

อันนี้ สำคัญมาก ความไม่สามารถจะส่งเบี้ยประกัน มีโอกาศเกิดขึ้นได้มาก เช่น ตกงาน ประสบเคราะห์กรรมทำให้มีปัญหาทางการเงิน

ที่ประกัน ไม่ครอบคลุม เช่นคนในครอบครัวไม่สบาย ต้องใช้เงินไปรักษามากๆ

แน่ละ ความเสี่ยงแบบนี้ มัน ระบุไม่ได้ว่าจะเกิดเมื่อไหร่ แต่ อย่างไรก็ตาม เพราะความเสี่ยงแบบนี้ ทำให้ ผู้เอาประกัน จำนวนมาก

ต้องเสียหายต่อจำนวนเงินที่นำมาทำประกัน และเป็นผลประโยชน์ก้อนโตมากๆ สำหรับ บ.ประกัน

ปล.เป็นกระทู้แรกที่เขียนและวิเคราะห์การลงทุน ผิดพลาดยังไง ติชม แนะนำ แก้ไขได้ค่ะ