“แบบออมสั้น ๆ รีบออม รีบคืน ถึงคราวบริษัทพระรองเอาไปกิน “ไทยสามซุง” เค้าไม่ได้มีดีแค่มือถือจริง ๆ นะเออออ”

“แบบออมสั้น ๆ รีบออม รีบคืน ถึงคราวบริษัทพระรองเอาไปกิน “ไทยสามซุง” เค้าไม่ได้มีดีแค่มือถือจริง ๆ นะเออออ”

แม่มณีหายไปแว้บนึงร่วมศตวรรษ วันนี้กลับมาเปลี่ยนบรรยากาศเทียบประกันเงินออมกันบ้างหลังจากเราเน้นหนักไปที่ประกันสุขภาพมาอย่างเมามันส์ ตามประสาทำประกันลดหย่อนภาษีลูกค้าชั้นดีอย่างเรา ๆ บอกตัวแทนเหมือน ๆ กัน “ขอสั้น ๆ” ตัวแทนก็แสนจะเบื่อหน่าย เพราะสั้น ๆ คอมกรูน้อยเข้าใจป่ะเนี่ยยยย!!!

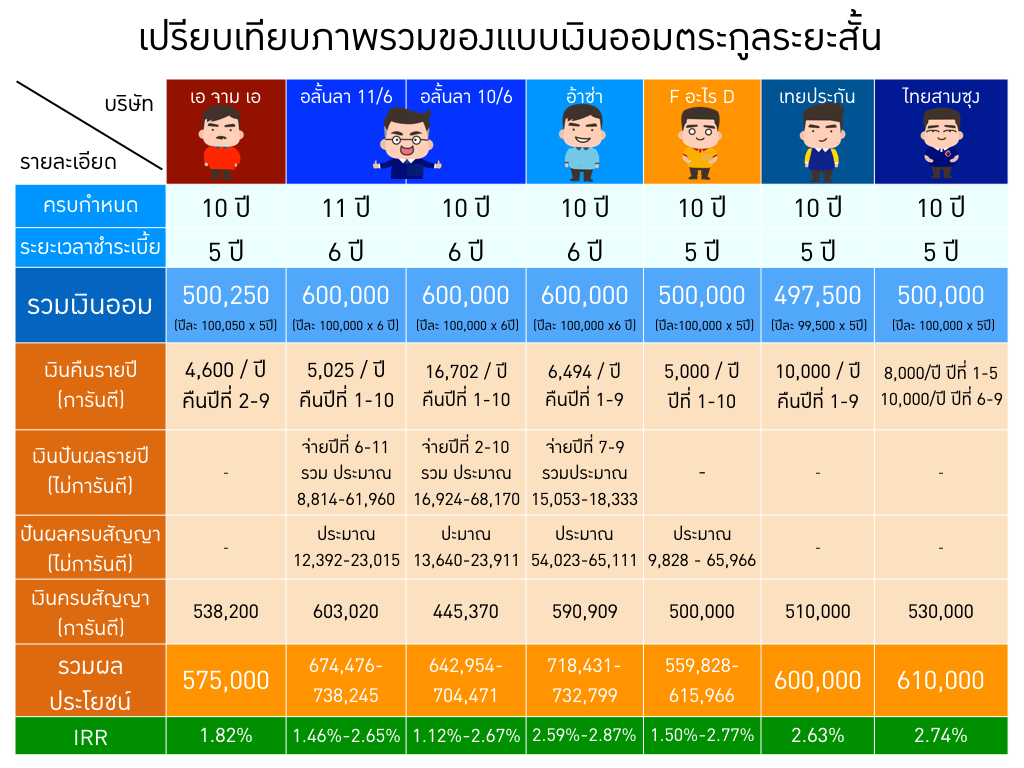

วันนี้แม่มณีเลยจะจับตระกูลสั้นกุดที่เราชื่นชอบ ออมแค่ห้าถึงหกปี รับเงินคืนปีที่ 10 เพื่อให้เข้าคุณสมบัติขั้นต่ำประกันลดหย่อนภาษีของสรรพากรที่รัก จับมาเทียบกัน 6 บริษัท เอจามเอ, อลั้นลา, อ้าซ่า, F อะไร D, เทยประกัน และ ไทยสามซุง เพื่อความยุติธรรมจะเลือกแบบที่ระยะเวลาเท่า ๆ กัน และเน้นเงินคืนรายปี วัยรุ่นรอปลายทางรอบเดียวไม่ไหว อย่างน้อยเอาเงินคืนรายปีมาช่วยตู๊ค่าเบี้ย โอ้ย..อัตคัตอนาถจิต

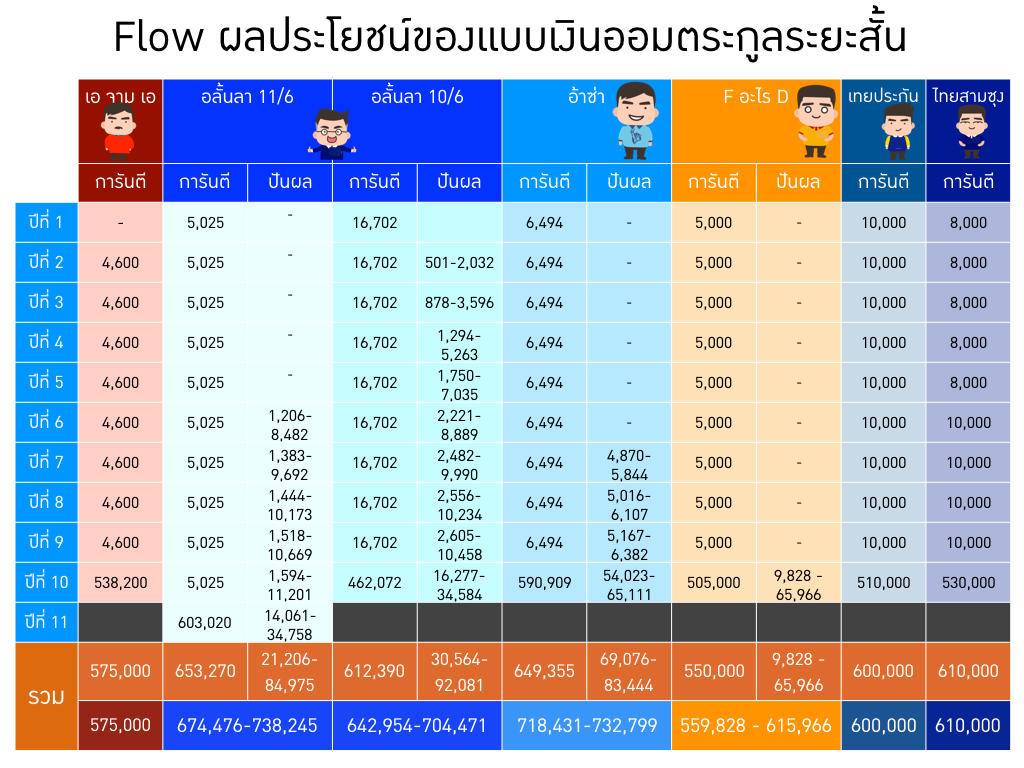

ผลตอบแทนแต่ละบริษัทนั้นแตกต่างกันเยอะทีเดียวนะ และงานเงินออมสั้น ๆ เนี่ย บริษัทประกันชีวิตสายพระรองหลาย ๆ ที่ทำออกมากระชากจิตมากกว่าเจ้าใหญ่ ๆ ที่ครองตลาด โดยหลัก ๆ ผลตอบแทนหลัก ๆ ของแบบสั้นเนี่ยจะมีอยู่สามอย่างคือ

1. เงินคืนรายปี การันตีตัวเลขตามที่เห็นไม่มีลวดลาย คืนมันตั้งแต่ยังไม่จบสัญญา กี่ปี ปีละเท่าไหร่ว่ากันไป

2. เงินปันผล ไม่การันตี เขียนกันเป็นประมาณการแล้วแต่ความเวอร์วังของตัวแทนว่าจะเชื่อมั่นในผลกำไรบริษัทขนาดไหน ได้จริงเท่าไหร่ติดตามได้ในใบเตือนชำระเบี้ยแต่ละปีที่ส่งมาให้ที่บ้าน มีทั้งปันผลระหว่างปี และปันผลให้ตอนครบกำหนดสัญญาแล้วแต่บริษัทจะเมตตา เพราะเงินปันผลนี้ปีไหนผลกำไรย่ำแย่ ไม่จ่ายเลยซักบาทก็ถือว่าไม่ผิดเพราะไม่มีตัวเลขในกรมธรรม์

3. เงินครบกำหนดสัญญาปลายทาง การันตีอีกก้อนตอนครบสัญญา เป็นเงินก้อนใหญ่รอบสุดท้าย

ทีนี้ก็แล้วแต่บริษัทประกันแต่ละบริษัทว่าจะให้น้ำหนักผลตอบแทนไปที่ตัวไหนมากกว่ากัน แม่มณีสรุปตัวเลข IRR ที่พวกเราก็ชอบถามจากตัวแทนว่า IRR เท่าไหร่ รู้แต่ว่ายิ่งเยอะยิ่งดี คิดยังไง คืออะไร ก็ไม่ค่อยจะรู้ แต่ว่ากูเชื่อเลขนี้ เมื่อไม่ค่อยจะรู้วิธีคิด ตัวแทนสายปิศาจก็มีมั่วเลข IRR ให้ลูกค้ากันมาบ้าง แม่มณีใช้ละมุนภัณฑ์ (Solftware) ขั้นสูง Excel คิดคำนวณมาให้ดูกันทุกแบบเลยนะจ๊ะ จริง ๆ วิธีคิดคำนวน IRR นั้นไม่ยาก คอมซาก ๆ ก็คำนวนได้ ว่าง ๆ แม่มณีจะมาเขียนเรื่องนี้อีกทีนะจ๊ะ

*ข้อมูลตัวเลขในตารางอาจต่างกันเล็กน้อยขึ้นอยู่กับสมมุติฐานเงินปันผลที่ใช้

*ข้อมูลตัวเลขในตารางอาจต่างกันเล็กน้อยขึ้นอยู่กับสมมุติฐานเงินปันผลที่ใช้

เริ่มกันที่กลุ่มนิยามแห่งความชัวร์ จ่ายการันตีหมด 100% ไม่ต้องลุ้น ได้เท่านี้เป๊ะ ๆ ก็จะมี เอจามเอ, เทยประกัน และ ไทยสามซุง ซึ่งเป็นแบบออม 5 ปีรับคืนปีที่ 10 ทั้งหมด จะเห็นได้เลยว่างานนี้ ไทยสามซุงเค้าไม่ได้มีดีแค่มือถือและแทบเลท ด้วยจำนวนเงินออมเท่ากันจำนวนปีเท่ากัน ไทยสามซุงจะได้ผลตอบแทนรวมสูงที่สุด IRR สูงที่สุด แถมเงินคืนรายปีก็ยังเยอะอีกด้วย นอกจากนั้นแม่มณีแอบกระซิบว่า ของไทยสามซุงเนี่ย ถ้าเราเกิดอุบัติเหตุการเงินต้องเอาเงินออกก่อน 10 ปี ก็มีมูลค่าเวนคืนที่สูงมาก ถ้าเอาเงินออกหลังปีที่ 5 รวม ๆ กับเงินคืนที่ได้มาแต่ละปี เราคืนทุนแล้ว ซึ่งโดยปกติใคร ๆ ก็รู้ว่าออมกับประกัน เอาเงินออกก่อนกำหนด โอกาสขาดทุน 90% เมื่อรวมข้อดีทั้งหมด สำหรับกลุ่มแรกนี้ “ไทยสามซุง” ชนะขาดฮัฟ

กลุ่มต่อไป กลุ่มมีเงินปันผลเป็นน้ำจิ้ม คือ มีสัดส่วนของผลตอบแทนที่การันตีพอควร แต่เพิ่มเติมเงินปันผลให้อีกนิด ๆ หน่อย ๆ กลุ่มนี้ประกอบด้วย อ้าซ่าออม 6 ปี คืนปีที่ 10 ของ FอะไรD ออม 5 ปี คืนปีที่ 10 และ ของอลั้นลา ออม 6 ปีคืนปีที่ 11 จะเห็นว่าผลตอบแทนที่การันตีก็จะพอมีกำไรประมาณนึง แต่ค่อนข้างน้อย ต้องบวกกับเงินปันผลเข้าไปด้วยถึงจะดูน่าตื่นเต้นหน่อย ซึ่งเงินปันผลมันก็เป็นประมาณการขั้นต่ำสุดถึงขั้นสูงสุด ถ้าคุณจะซื้อกลุ่มนี้ก็ต้องดูให้ดีว่า ส่วนไหนการันตี ส่วนไหนไม่การันตี แบ่งให้ชัวร์ แม่มณีแบ่งไว้ให้ในตาราง Flow ผลประโยชน์แล้ว ดูบรรทัดสีส้มข้างล่างจะแยกไว้ให้เลยว่า ผลประโยชน์ส่วนที่การันตีเท่าไหร่ ส่วนที่ไม่การันตีอีกเท่าไหร่ อย่ารวมกันเป็นก้อนเดียวแล้วเหมาว่าได้เยอะแยะ อาจจะน้ำตาแหมะแฉะได้ตอนหลังว่ามันไม่ได้เยอะขนาดนั้น สำหรับกลุ่มนี้ถ้าเลือกกันตามผลตอบแทนจริง ๆ แม่มณีก็คงเลือก อ้าซ่า เพราะเงินปันผลต่อให้คิดขั้นต่ำเลยก็ยังถือว่าได้เยอะอยู่ดี เทียบกับ FอะไรD ถ้าเงินปันผลมาเป็นขั้นต่ำสุดเนี่ย จะได้น้อยมากเลยทีเดียว และถ้าดูตามผลประกอบการของบริษัทแล้ว อ้าซ่าก็ดูมีภาษีกว่า FอะไรD ที่เพิ่งเปิดมาไม่นาน ในขณะที่ อลั้นลา 11/6 ฉันต้องรอถึง 11 ปี และไม่ได้มีอะไรเยอขึ้นมา ดูผลตอบแทนไม่ต่างจากอ้าซ่า แล้วจะรอทำไม อ้าซ่า น่าจะดีที่สุดละกัน มั๊ง - -“ ขึ้นชื่อว่าเงินปันผล อะไรก็ไม่แน่ไม่นอน กลุ่มนี้แม่มณีเลือก อ้าซ่าให้เป็นตัวแทนอย่างเกือบ ๆ จะชัดเจนละกัน

กลุ่มสุดท้ายมีสมาชิกอยู่ตัวเดียวคือ อลั้นลา 10/6 ออม 6 ปี รับคืนปีที่ 10 อันนี้ผลกำไรจากการออมจะไปอยู่ที่เงินปันผลหมดเล้ยคุณผู้ชม ออมไป 600,000 ลำพังเงินการันตี 612,390 แม่เจ้าแทบจะไม่มีกำไร แบบนี้จะเห็นว่าได้เงินคืนระหว่างปีสูงมาก แต่เงินปลายทางได้นิดเดียว ตามทฤษฎีแล้วเงินรายปีออกมาเยอะถือเป็นข้อดี เพราะเอาเงินไปลงทุนต่อได้กำไรอีก แต่ตามปฏิบัติแม่มณีว่าเงินคืนรายปีนี่คงไม่เหลือไปลงทุนหรอก เก็บกินเก็บใช้ เผลอ ๆ เอามาหมุนจ่ายเบี้ยเนี่ยแหล่ะ แล้วปลายทางก็ได้เงินก้อนค่อนข้างน้อย มันก็ไม่ค่อยได้ประสิทธิภาพในการออมเท่าไหร่ ยิ่งกำไรหลัก ๆ มาอยู่ที่เงินปันผลหมดเลย ซึ่งไม่การันตี ดังนั้น กลุ่มนี้ แม่มณี “ไม่เลือก” ฉันสายชัวร์ย่ะ ถ้าอยากลุ้นฉันเอาเงินไปเล่นหุ้นดีกว่ามะ ชิส์

รอบชิงชนะเลิศ ระหว่าง กลุ่มหนึ่งกับกลุ่มสอง อ้าซ่า กับ ไทยสามซุง กรณีที่อ้าซ่าจะชนะไทยสามซุงได้นั้น ต้องสมมุติว่าได้เงินปันผลค่อนข้างสูงมากกกทีเดียว เมื่อรวมกับว่าอ้าซ่าออม 6 ปี ไทยสามซุง ออมแค่ 5 ปี ผลตอบแทนแบบไม่ต้องลุ้นการันตีแบบป๋า ๆ แม่มณีพูดเลยว่า งานสั้นห้าปีหยก ๆ หกปีหย่อน ๆ แม่มณีขอยกตำแหน่งแชมป์ให้

“ไทยสามซุง” ชนะเลิศไปเลยค่า

Ms.Many อีนี่เยอะ

[CR] เปรียบเทียบประกันออมทรัพย์ระยะสั้นกุด ออมห้าถึงหกปีพอ กรูรีบ! โดย Ms.Many อีนี่เยอะ

“แบบออมสั้น ๆ รีบออม รีบคืน ถึงคราวบริษัทพระรองเอาไปกิน “ไทยสามซุง” เค้าไม่ได้มีดีแค่มือถือจริง ๆ นะเออออ”

แม่มณีหายไปแว้บนึงร่วมศตวรรษ วันนี้กลับมาเปลี่ยนบรรยากาศเทียบประกันเงินออมกันบ้างหลังจากเราเน้นหนักไปที่ประกันสุขภาพมาอย่างเมามันส์ ตามประสาทำประกันลดหย่อนภาษีลูกค้าชั้นดีอย่างเรา ๆ บอกตัวแทนเหมือน ๆ กัน “ขอสั้น ๆ” ตัวแทนก็แสนจะเบื่อหน่าย เพราะสั้น ๆ คอมกรูน้อยเข้าใจป่ะเนี่ยยยย!!!

วันนี้แม่มณีเลยจะจับตระกูลสั้นกุดที่เราชื่นชอบ ออมแค่ห้าถึงหกปี รับเงินคืนปีที่ 10 เพื่อให้เข้าคุณสมบัติขั้นต่ำประกันลดหย่อนภาษีของสรรพากรที่รัก จับมาเทียบกัน 6 บริษัท เอจามเอ, อลั้นลา, อ้าซ่า, F อะไร D, เทยประกัน และ ไทยสามซุง เพื่อความยุติธรรมจะเลือกแบบที่ระยะเวลาเท่า ๆ กัน และเน้นเงินคืนรายปี วัยรุ่นรอปลายทางรอบเดียวไม่ไหว อย่างน้อยเอาเงินคืนรายปีมาช่วยตู๊ค่าเบี้ย โอ้ย..อัตคัตอนาถจิต

ผลตอบแทนแต่ละบริษัทนั้นแตกต่างกันเยอะทีเดียวนะ และงานเงินออมสั้น ๆ เนี่ย บริษัทประกันชีวิตสายพระรองหลาย ๆ ที่ทำออกมากระชากจิตมากกว่าเจ้าใหญ่ ๆ ที่ครองตลาด โดยหลัก ๆ ผลตอบแทนหลัก ๆ ของแบบสั้นเนี่ยจะมีอยู่สามอย่างคือ

1. เงินคืนรายปี การันตีตัวเลขตามที่เห็นไม่มีลวดลาย คืนมันตั้งแต่ยังไม่จบสัญญา กี่ปี ปีละเท่าไหร่ว่ากันไป

2. เงินปันผล ไม่การันตี เขียนกันเป็นประมาณการแล้วแต่ความเวอร์วังของตัวแทนว่าจะเชื่อมั่นในผลกำไรบริษัทขนาดไหน ได้จริงเท่าไหร่ติดตามได้ในใบเตือนชำระเบี้ยแต่ละปีที่ส่งมาให้ที่บ้าน มีทั้งปันผลระหว่างปี และปันผลให้ตอนครบกำหนดสัญญาแล้วแต่บริษัทจะเมตตา เพราะเงินปันผลนี้ปีไหนผลกำไรย่ำแย่ ไม่จ่ายเลยซักบาทก็ถือว่าไม่ผิดเพราะไม่มีตัวเลขในกรมธรรม์

3. เงินครบกำหนดสัญญาปลายทาง การันตีอีกก้อนตอนครบสัญญา เป็นเงินก้อนใหญ่รอบสุดท้าย

ทีนี้ก็แล้วแต่บริษัทประกันแต่ละบริษัทว่าจะให้น้ำหนักผลตอบแทนไปที่ตัวไหนมากกว่ากัน แม่มณีสรุปตัวเลข IRR ที่พวกเราก็ชอบถามจากตัวแทนว่า IRR เท่าไหร่ รู้แต่ว่ายิ่งเยอะยิ่งดี คิดยังไง คืออะไร ก็ไม่ค่อยจะรู้ แต่ว่ากูเชื่อเลขนี้ เมื่อไม่ค่อยจะรู้วิธีคิด ตัวแทนสายปิศาจก็มีมั่วเลข IRR ให้ลูกค้ากันมาบ้าง แม่มณีใช้ละมุนภัณฑ์ (Solftware) ขั้นสูง Excel คิดคำนวณมาให้ดูกันทุกแบบเลยนะจ๊ะ จริง ๆ วิธีคิดคำนวน IRR นั้นไม่ยาก คอมซาก ๆ ก็คำนวนได้ ว่าง ๆ แม่มณีจะมาเขียนเรื่องนี้อีกทีนะจ๊ะ

*ข้อมูลตัวเลขในตารางอาจต่างกันเล็กน้อยขึ้นอยู่กับสมมุติฐานเงินปันผลที่ใช้

*ข้อมูลตัวเลขในตารางอาจต่างกันเล็กน้อยขึ้นอยู่กับสมมุติฐานเงินปันผลที่ใช้

เริ่มกันที่กลุ่มนิยามแห่งความชัวร์ จ่ายการันตีหมด 100% ไม่ต้องลุ้น ได้เท่านี้เป๊ะ ๆ ก็จะมี เอจามเอ, เทยประกัน และ ไทยสามซุง ซึ่งเป็นแบบออม 5 ปีรับคืนปีที่ 10 ทั้งหมด จะเห็นได้เลยว่างานนี้ ไทยสามซุงเค้าไม่ได้มีดีแค่มือถือและแทบเลท ด้วยจำนวนเงินออมเท่ากันจำนวนปีเท่ากัน ไทยสามซุงจะได้ผลตอบแทนรวมสูงที่สุด IRR สูงที่สุด แถมเงินคืนรายปีก็ยังเยอะอีกด้วย นอกจากนั้นแม่มณีแอบกระซิบว่า ของไทยสามซุงเนี่ย ถ้าเราเกิดอุบัติเหตุการเงินต้องเอาเงินออกก่อน 10 ปี ก็มีมูลค่าเวนคืนที่สูงมาก ถ้าเอาเงินออกหลังปีที่ 5 รวม ๆ กับเงินคืนที่ได้มาแต่ละปี เราคืนทุนแล้ว ซึ่งโดยปกติใคร ๆ ก็รู้ว่าออมกับประกัน เอาเงินออกก่อนกำหนด โอกาสขาดทุน 90% เมื่อรวมข้อดีทั้งหมด สำหรับกลุ่มแรกนี้ “ไทยสามซุง” ชนะขาดฮัฟ

กลุ่มต่อไป กลุ่มมีเงินปันผลเป็นน้ำจิ้ม คือ มีสัดส่วนของผลตอบแทนที่การันตีพอควร แต่เพิ่มเติมเงินปันผลให้อีกนิด ๆ หน่อย ๆ กลุ่มนี้ประกอบด้วย อ้าซ่าออม 6 ปี คืนปีที่ 10 ของ FอะไรD ออม 5 ปี คืนปีที่ 10 และ ของอลั้นลา ออม 6 ปีคืนปีที่ 11 จะเห็นว่าผลตอบแทนที่การันตีก็จะพอมีกำไรประมาณนึง แต่ค่อนข้างน้อย ต้องบวกกับเงินปันผลเข้าไปด้วยถึงจะดูน่าตื่นเต้นหน่อย ซึ่งเงินปันผลมันก็เป็นประมาณการขั้นต่ำสุดถึงขั้นสูงสุด ถ้าคุณจะซื้อกลุ่มนี้ก็ต้องดูให้ดีว่า ส่วนไหนการันตี ส่วนไหนไม่การันตี แบ่งให้ชัวร์ แม่มณีแบ่งไว้ให้ในตาราง Flow ผลประโยชน์แล้ว ดูบรรทัดสีส้มข้างล่างจะแยกไว้ให้เลยว่า ผลประโยชน์ส่วนที่การันตีเท่าไหร่ ส่วนที่ไม่การันตีอีกเท่าไหร่ อย่ารวมกันเป็นก้อนเดียวแล้วเหมาว่าได้เยอะแยะ อาจจะน้ำตาแหมะแฉะได้ตอนหลังว่ามันไม่ได้เยอะขนาดนั้น สำหรับกลุ่มนี้ถ้าเลือกกันตามผลตอบแทนจริง ๆ แม่มณีก็คงเลือก อ้าซ่า เพราะเงินปันผลต่อให้คิดขั้นต่ำเลยก็ยังถือว่าได้เยอะอยู่ดี เทียบกับ FอะไรD ถ้าเงินปันผลมาเป็นขั้นต่ำสุดเนี่ย จะได้น้อยมากเลยทีเดียว และถ้าดูตามผลประกอบการของบริษัทแล้ว อ้าซ่าก็ดูมีภาษีกว่า FอะไรD ที่เพิ่งเปิดมาไม่นาน ในขณะที่ อลั้นลา 11/6 ฉันต้องรอถึง 11 ปี และไม่ได้มีอะไรเยอขึ้นมา ดูผลตอบแทนไม่ต่างจากอ้าซ่า แล้วจะรอทำไม อ้าซ่า น่าจะดีที่สุดละกัน มั๊ง - -“ ขึ้นชื่อว่าเงินปันผล อะไรก็ไม่แน่ไม่นอน กลุ่มนี้แม่มณีเลือก อ้าซ่าให้เป็นตัวแทนอย่างเกือบ ๆ จะชัดเจนละกัน

กลุ่มสุดท้ายมีสมาชิกอยู่ตัวเดียวคือ อลั้นลา 10/6 ออม 6 ปี รับคืนปีที่ 10 อันนี้ผลกำไรจากการออมจะไปอยู่ที่เงินปันผลหมดเล้ยคุณผู้ชม ออมไป 600,000 ลำพังเงินการันตี 612,390 แม่เจ้าแทบจะไม่มีกำไร แบบนี้จะเห็นว่าได้เงินคืนระหว่างปีสูงมาก แต่เงินปลายทางได้นิดเดียว ตามทฤษฎีแล้วเงินรายปีออกมาเยอะถือเป็นข้อดี เพราะเอาเงินไปลงทุนต่อได้กำไรอีก แต่ตามปฏิบัติแม่มณีว่าเงินคืนรายปีนี่คงไม่เหลือไปลงทุนหรอก เก็บกินเก็บใช้ เผลอ ๆ เอามาหมุนจ่ายเบี้ยเนี่ยแหล่ะ แล้วปลายทางก็ได้เงินก้อนค่อนข้างน้อย มันก็ไม่ค่อยได้ประสิทธิภาพในการออมเท่าไหร่ ยิ่งกำไรหลัก ๆ มาอยู่ที่เงินปันผลหมดเลย ซึ่งไม่การันตี ดังนั้น กลุ่มนี้ แม่มณี “ไม่เลือก” ฉันสายชัวร์ย่ะ ถ้าอยากลุ้นฉันเอาเงินไปเล่นหุ้นดีกว่ามะ ชิส์

รอบชิงชนะเลิศ ระหว่าง กลุ่มหนึ่งกับกลุ่มสอง อ้าซ่า กับ ไทยสามซุง กรณีที่อ้าซ่าจะชนะไทยสามซุงได้นั้น ต้องสมมุติว่าได้เงินปันผลค่อนข้างสูงมากกกทีเดียว เมื่อรวมกับว่าอ้าซ่าออม 6 ปี ไทยสามซุง ออมแค่ 5 ปี ผลตอบแทนแบบไม่ต้องลุ้นการันตีแบบป๋า ๆ แม่มณีพูดเลยว่า งานสั้นห้าปีหยก ๆ หกปีหย่อน ๆ แม่มณีขอยกตำแหน่งแชมป์ให้ “ไทยสามซุง” ชนะเลิศไปเลยค่า

Ms.Many อีนี่เยอะ