วิธีการพิสูจน์ของผมจะใช้สูตรที่เรียกว่า

การวิเคราะห์สหสัมพันธ์ (correlation coefficient) ซึ่งเป็นการหาความสัมพันธ์ของข้อมูล 2 ชุดที่มีขนาดเท่ากัน เช่นรูปด้านล่าง เพื่อการง่ายในการทำความเข้าใจ ผมขอแสดงความสัมพันธ์ในรูปของ percent ซึ่งโดยทั่วจะต้องมากกว่า 50% ถึงจะเริ่มเรียกได้ว่าข้อมูลทั้งสองชุดมีความสัมพันธ์กัน

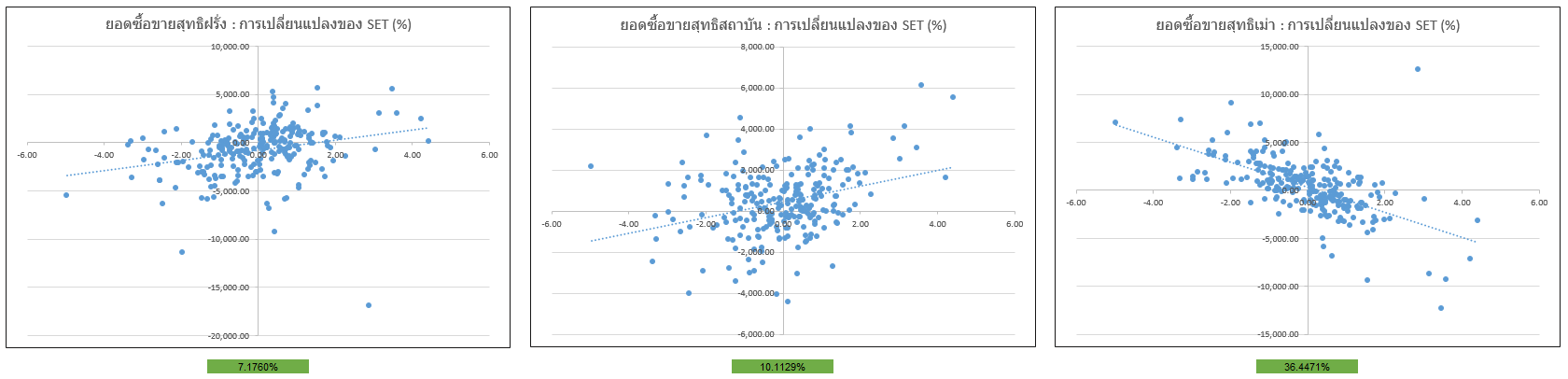

หลังจากเข้าใจวิธีการประยุกต์ใช้คราวๆ ไปแล้ว มาดูผลหลังจากผมนำข้อมูลทั้งหมดของปี 2556 ไปหาความสัมพันธ์ ดังต่อไปนี้ โดยถ้ากราฟหันไปทิศขวามือจะเป็นการสัมพันธ์ตามกัน ถ้าหันไปทางทิศซ้ายมือจะเป็นการสัมพันธ์ตรงข้ามกัน (รบกวน zoom ดู % นะครับ ตัวมันเล็กไปนิด)

สรุปผลได้ดังนี้คือ การดูยอดซื้อขายสุทธิของแต่ละในลักษณะวันต่อวัน ไม่สามารถหาความเกี่ยวข้องกับการขึ้นลงของดัชนีในวันนั้นๆ ว่ากลุ่มนี้ซื้อมาก SET จะขึ้นมาก หรือถ้าขายมาก SET จะลงหนักเป็นต้น

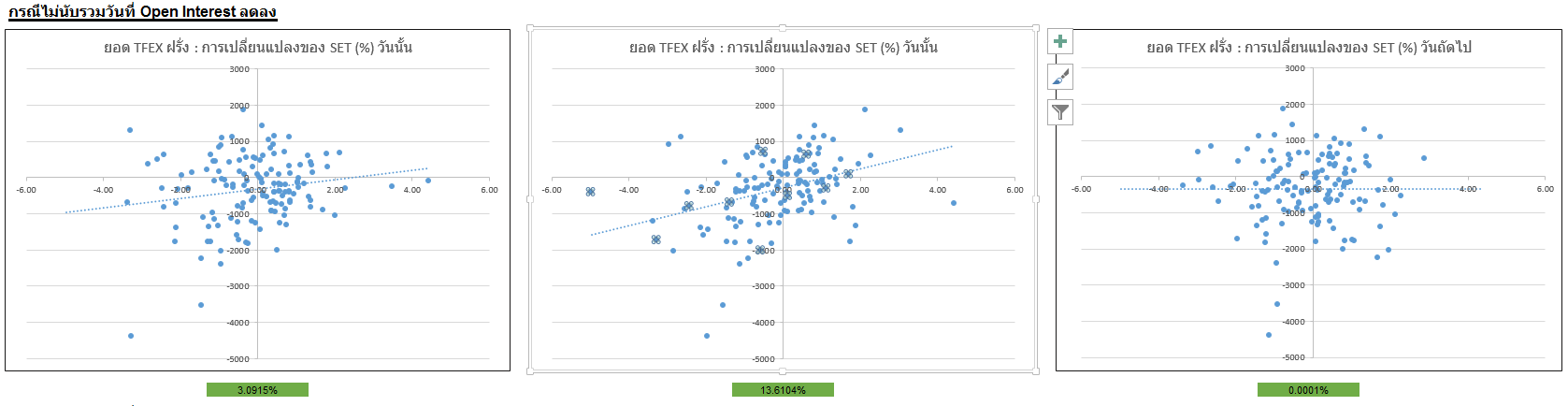

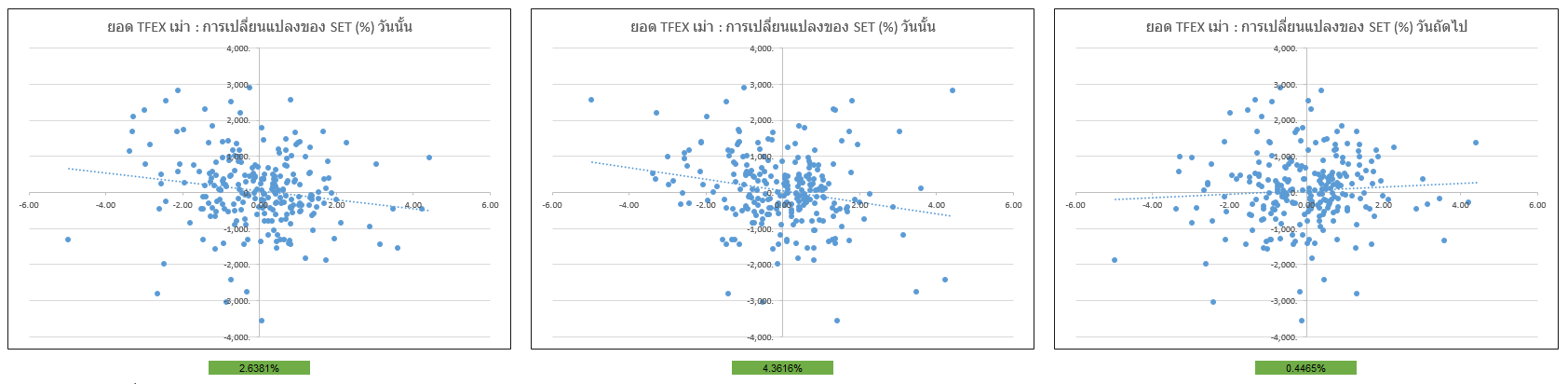

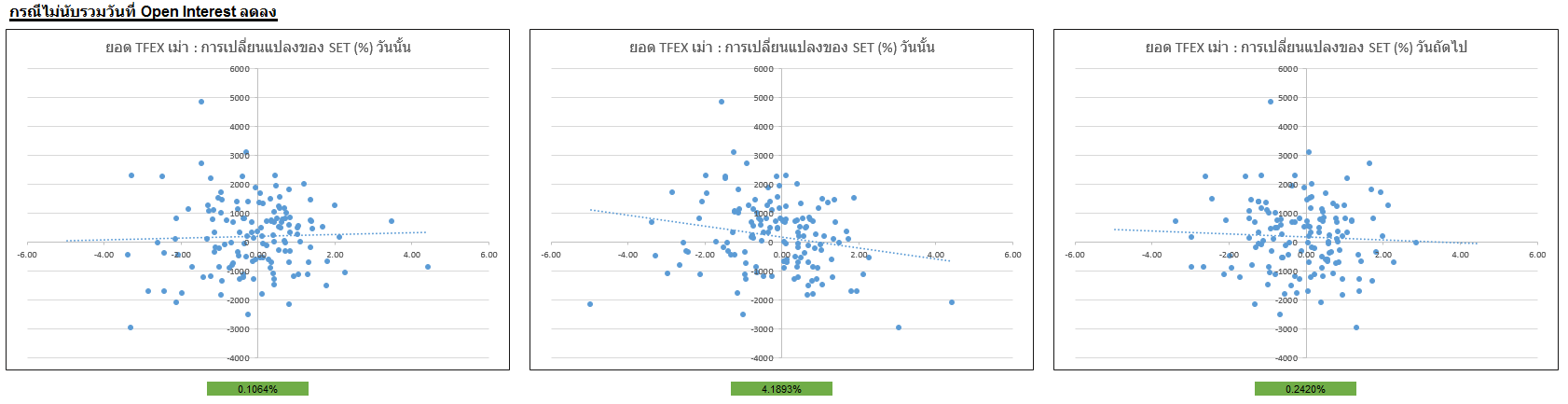

ในส่วนของสัญญา Index Future สุทธิต่อวันเช่นกัน เราก็ไม่สามารถพิจารณายอดที่เกิดขึ้นในวันใดวันหนึ่งเพื่อบอกว่าวันนี้,พรุ่งนี้ หรือแม้แต่เมื่อวานว่า SET จะมีทิศทางเป็นเช่นไร ซ้ำร้ายถ้าเราพิจารณาเฉพาะวันที่ OI เพิ่มขึ้น(ปกติจะเป็นการบอกว่าแนวโน้มจะชัดเจนขึ้นในไม่ช้า เพราะทุกคนต่างมั่นใจในความคิดของตัวเอง) จะให้ผลแย่กว่าเก่าเสียอีก

ถ้าใครสนใจศึกษาเพิ่มเติมก็โหลดไฟล์ Excel ไปดูต่อกันได้ครับ ตาม link ข้างล่าง

http://sdrv.ms/1hmCaJr

ปล. ถ้าผิดพลาดประการใด รบกวนชี้แนะด้วย ผมเพิ่งเคยเอามาลองวิเคราะห์ข้อมูลจริงๆ (เห็นผลแบบนี้แล้ว กลัวหน้าแตกจริงๆ เลยตู)

ปล.2 ขอย้ำอีกครั้งว่า การศึกษาข้างต้นเป็นการศึกษาแค่ระดับวันต่อวัน แบบที่ใครหลายๆ คนชอบอ้างกัน ไม่ใช่การศึกษาข้อมูลในระดับภาพรวมรายสัปดาห์ หรือรายเดือน ซึ่งแบบนั้นผมคาดว่า การซื้อขายสุทธิจะต้องมีผลแน่นอน เดี๋ยวถ้าว่าง จะเอามาให้ดูอีกรอบ แต่คิดว่าข้อมูลแค่ปีเดียวคงไม่พอแน่ๆ

พิสูจน์ทำไมการวิเคราะห์ยอดสุทธิ TFEX กับ ยอดการซื้อขายสุทธิรายวันแต่เพียงอย่างเดียว จึงมักเชื่อถือไม่ได้

หลังจากเข้าใจวิธีการประยุกต์ใช้คราวๆ ไปแล้ว มาดูผลหลังจากผมนำข้อมูลทั้งหมดของปี 2556 ไปหาความสัมพันธ์ ดังต่อไปนี้ โดยถ้ากราฟหันไปทิศขวามือจะเป็นการสัมพันธ์ตามกัน ถ้าหันไปทางทิศซ้ายมือจะเป็นการสัมพันธ์ตรงข้ามกัน (รบกวน zoom ดู % นะครับ ตัวมันเล็กไปนิด)

สรุปผลได้ดังนี้คือ การดูยอดซื้อขายสุทธิของแต่ละในลักษณะวันต่อวัน ไม่สามารถหาความเกี่ยวข้องกับการขึ้นลงของดัชนีในวันนั้นๆ ว่ากลุ่มนี้ซื้อมาก SET จะขึ้นมาก หรือถ้าขายมาก SET จะลงหนักเป็นต้น

ในส่วนของสัญญา Index Future สุทธิต่อวันเช่นกัน เราก็ไม่สามารถพิจารณายอดที่เกิดขึ้นในวันใดวันหนึ่งเพื่อบอกว่าวันนี้,พรุ่งนี้ หรือแม้แต่เมื่อวานว่า SET จะมีทิศทางเป็นเช่นไร ซ้ำร้ายถ้าเราพิจารณาเฉพาะวันที่ OI เพิ่มขึ้น(ปกติจะเป็นการบอกว่าแนวโน้มจะชัดเจนขึ้นในไม่ช้า เพราะทุกคนต่างมั่นใจในความคิดของตัวเอง) จะให้ผลแย่กว่าเก่าเสียอีก

ถ้าใครสนใจศึกษาเพิ่มเติมก็โหลดไฟล์ Excel ไปดูต่อกันได้ครับ ตาม link ข้างล่าง

http://sdrv.ms/1hmCaJr

ปล. ถ้าผิดพลาดประการใด รบกวนชี้แนะด้วย ผมเพิ่งเคยเอามาลองวิเคราะห์ข้อมูลจริงๆ (เห็นผลแบบนี้แล้ว กลัวหน้าแตกจริงๆ เลยตู)

ปล.2 ขอย้ำอีกครั้งว่า การศึกษาข้างต้นเป็นการศึกษาแค่ระดับวันต่อวัน แบบที่ใครหลายๆ คนชอบอ้างกัน ไม่ใช่การศึกษาข้อมูลในระดับภาพรวมรายสัปดาห์ หรือรายเดือน ซึ่งแบบนั้นผมคาดว่า การซื้อขายสุทธิจะต้องมีผลแน่นอน เดี๋ยวถ้าว่าง จะเอามาให้ดูอีกรอบ แต่คิดว่าข้อมูลแค่ปีเดียวคงไม่พอแน่ๆ