เคยเกริ่นไว้ตั้งแต่ต้นปี รวมถึงพูดถึงผลกระทบจากการถอน QE ไว้ในช่วงไตรมาส 2 ที่ผ่านมา ว่ามันจะทำให้ Fund Flow ของโลกเปลี่ยนไป และฝรั่งอาจจะไม่ชอบไทยเหมือนเดิม รวมถึงมุมมองต่อเศรษฐกิจของนักวิเคราะห์ก็มองต่างไปจากก่อนหน้าเช่นกัน

เพื่อการรับมือ และวางกลยุทธ์ในอีก 4 เดือนข้างหน้า ผมขออนุญาติพาทุกท่านไปมองภาพกว้างๆกันหน่อยว่า อะไรเป็นปัจจัยที่จะมากระทบกับพอร์ตการลงทุนของท่านนะครับ

เริ่มกันด้วยภาพแรก

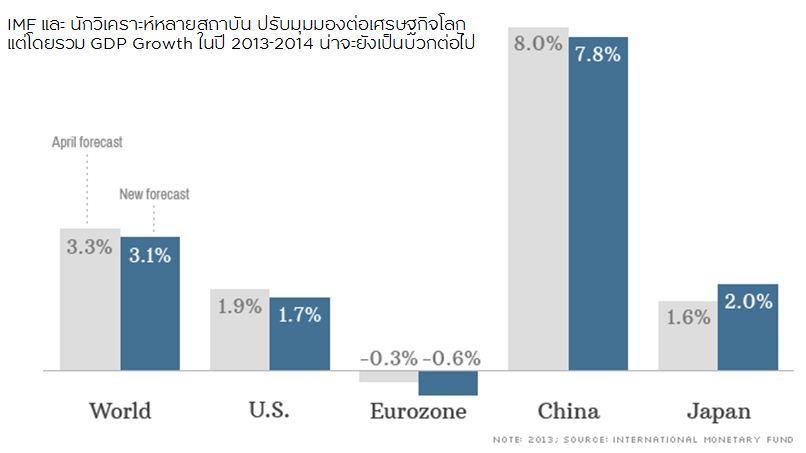

จุดเปลี่ยนในเชิงเศรษฐกิจครั้งนี้ เริ่มจากการปรับประมานการณ์ GDP Growth ของโลกลงจากเดิม ต้นปีให้ไว้ที่ 3.3% เหลือ 3.1% โดย IMF

ซึ่งเมื่อดูจากกราฟด้านล่าง จะเห็นว่า เป็นการชะลอตัวลงทั้งโลก (ในมุมมองของ IMF เค้า) จะยกเว้นก็แต่พี่ญี่ปุ่น ที่ได้นโยบายธนูสามดอกอย่าง Abenomics มาเป็นจุดเปลี่ยน (ตามไปเสพกระทู้เก่าได้ที่ >>

http://ppantip.com/topic/30759630)

ลองมาแบ่ง GDP ของโลกออกเป็น 2 ฝั่ง ระหว่าง กลุ่มประเทศพัฒนาแล้ว (DM) และ ประเทศกำลังพัฒนา (EM)

ใครสงสัย DM คือใคร EM คือใคร แบ่งยังไง ก็ตามไปเสพได้ที่ >>

http://www.krungsri.com/exclusive/FileUpload/Download/PromotionsFile_15TH-18-Investment%20Insights-Emerging%20Market(KSE).pdf

จะพบว่า ในรอบ 40 ปีที่ผ่านมา GDP ของกลุ่มตลาดกำลังพัฒนา (EM) เป็นบวกมาตลอด และช่วงที่เกิดวิกฤตทางการเงินครั้งก่อนๆ (Highlight สีเทา) จากการการหดตัวรุนแรงของเศรษฐกิจประเทศพัฒนาแล้วทั้งสิ้น โดยครั้งที่ทำให้เศรษฐกิจชะงักหนักสุด ก็เห็นจะเป็น Subprime Crisis ตอนปี 2008 ที่เพิ่งผ่านมานี้เองครับ

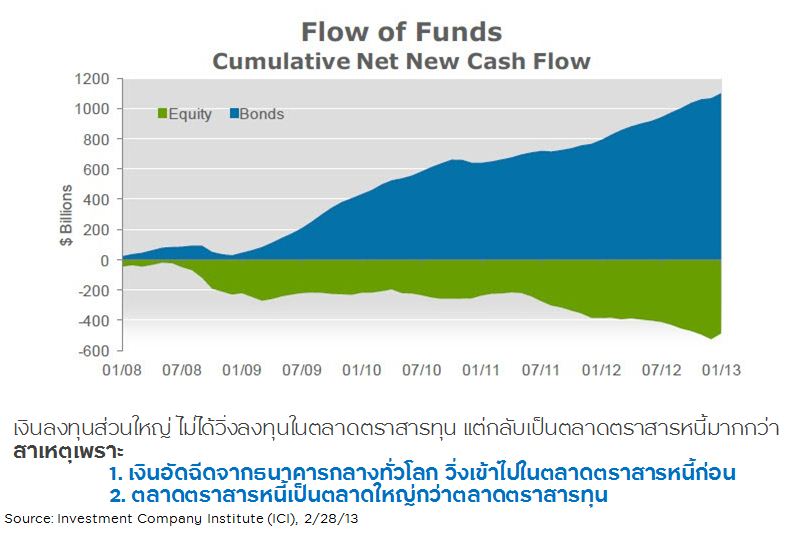

ถ้ามีใครถามว่า เงินอัดฉีดจากมาตรการกระตุ้นเศรษฐกิจผ่านนโญบายที่เรารู้จักกันว่า "QE" ทั้ง 4 ภาค นับตั้งแต่ปี 2009 มันไปอยู่ไหน?

หลายคนก็คงเดาไปแล้ว อย่างน้อยๆ ที่เราเห็น ก็คือ ทำให้สินทรัพย์เสี่ยงทั้งหลายราคาพุ่งขึ้นสูงปรี๊ดดดด หนึ่งในสินทรัพย์เสี่ยงที่ดูจะได้ประโยชน์จาก QE เต็มๆก็คือ ตลาดหุ้น

แต่ในความเป็นจริง จากการศึกษาข้อมูลของ Investment Company Institute (ICI) เมื่อปลายเดือน ก.พ. ที่ผ่านมา พบว่า เม็ดเงินลงทุน กลับเพิ่มในตลาดตราสารหนี้อย่างมีนัยสำคัญ ตรงกันข้ามกับตลาดหุ้น ที่มีแต่ Net Outflow มาตั้งแต่ปี 2009

อ้าวววว ทำไมเป็นอย่างงั้น??

ข้อมูลมันดูสวนทางกับความรู้สึกของเราใช่มั้ยครับ? ถ้าลงมาดูในรายละเอียดเฉพาะตลาดเกิดใหม่ ก็จะเป็นอย่างที่เราตั้งสมมติฐานไว้ ก็คือ นับตั้งแต่หลังวิกฤตปี 2008 เงินส่วนใหญ่ไหลเข้าตลาดเกิดใหม่จริงๆ แต่สาเหตุที่พอมองทั้งโลก เรากลับเห็นว่า ตลาดหุ้นทั้งโลกเป็น Net Outflow ก็เพราะ นักลงทุน แห่ขายหรือชะลอการลงทุนฝั่งอเมริกา และยุโรป ซึ่งมีปัญหาเรื้อรังยาวนาน โดยมีเป้าหมายก็คือ เอาเงินมาลงทุนใน EM ซึ่งเป้าหมายสินทรัพย์ที่เข้ามาลงทุน ส่วนใหญ่ก็เป็นตลาดตราสารหนี้ เพราะเป็นตลาดใหญ่ รองรับเม็ดเงินได้มากกว่าตลาดหุ้นเยอะ ที่หุ้นวิ่งขึ้นมาด้วยเนี่ย เป็นอานิสงส์ทางอ้อมครับ

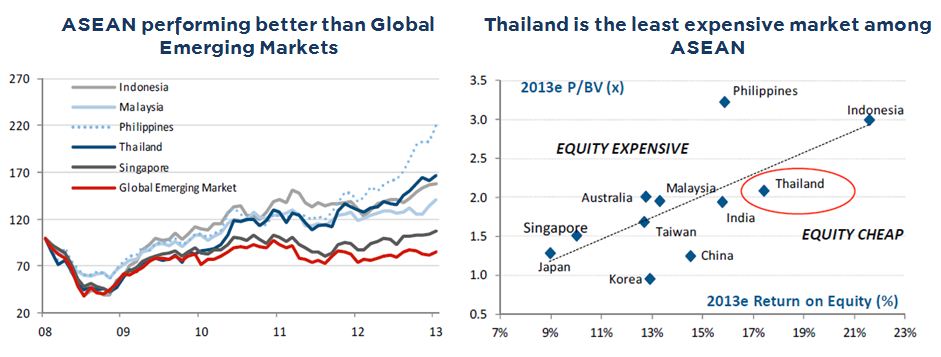

เข้ามาดูให้ลึกลงไปอีก จะเห็นว่า ในบรรดาเพื่อนๆ EM ด้วยกันกับ ASEAN แล้ว กลุ่ม ASEAN (ไทย ฟิลิปปินส์ อินโดฯ มาเลฯ สิงค์โปร์) ผลตอบแทนจากตลาดหุ้นสูงกว่าทั้ง Global Emerging Market เลยทีเดียว และ 3 ตลาดที่ ROE สูงสุด และเทรดที่ BV แพงสุด ก็คือ กลุ่ม TIP นั้นเอง

ตลาดหุ้นภูมิภาคอาเซียน เป็นตลาดหุ้นที่สร้างผลตอบแทนได้ดีที่สุดในบรรดาตลาดเกิดใหม่ด้วยกัน ก็เพราะ

1. ปัจจัยพื้นฐานที่แข็งแกร่ง

2. กำไรบริษัทจดทะเบียนที่เติบโตในระดับสูง

3. การเกิดขึ้นของประชาคมอาเซียน (AEC) และแผนการลงทุนในอนาคต

ซึ่ง 3 เรื่องนี้ ยังคงเป็นจุดแข็งอยู่ แต่สิ่งที่เปลี่ยนไป ก็คือ การชะลอวงเงิน QE ซึ่งอาจจะเกิดขึ้นในเดือน ก.ย. นี้ เป็นอย่างเร็ว หรือปลายปีนี้เป็นอย่างช้า

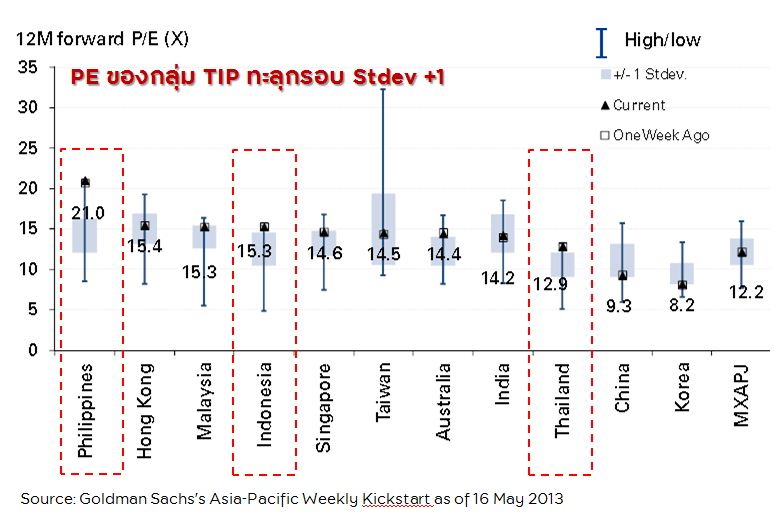

หากกลับไปดูเดือน พ.ค. ก่อนการเทขายรุนแรงรอบแรกในตลาดหุ้นเอเชีย เราจะพบข้อมูลหนึ่งที่น่าสนใจครับ นั้นก็คือ Forward P/E ของกลุ่ม TIP (Thailand, Indonesia, Philippines) นั้น กำลังเทรดใกล้กับระดับสูงสุดของตัวเอง และถ้าไปมองเฉพาะ ฟิลลิปปินส์ ตอนนั้น Forward P/E อยู่ที่ 21 เท่า สูงกว่าทุกตลาดในเอเชีย โดยมีฮ่องกง มาเลฯ และอินโดฯ ตามมาติดๆ ส่วนไทยนั้น หากเทียบกับระดับภูมิภาค เราอาจไม่ได้แพงน่าเกลียดครับ

อ้าว แล้วทำไม ไทยก็โดยเทขายออกมาด้วยอ่ะ??

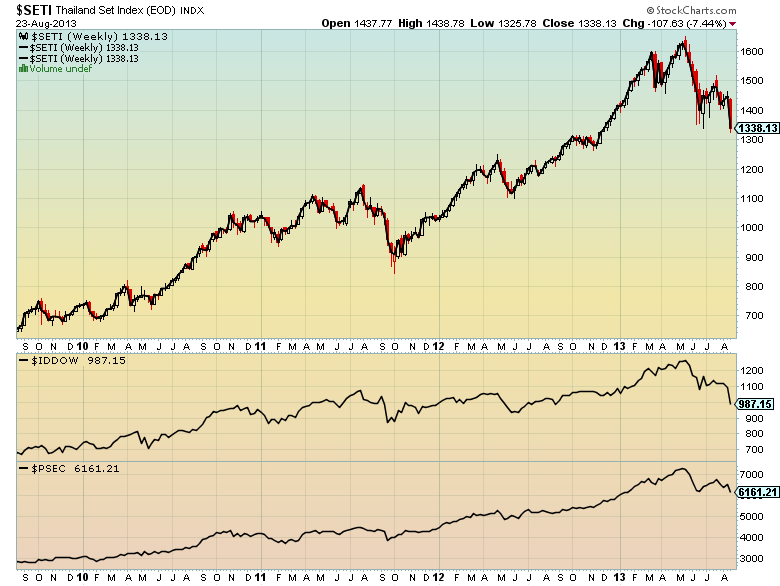

เพราะต่างชาติ เวลาเขามองเรา เขามองทั้งกลุ่มครับ มองว่า 3 ประเทศใน TIP อยู่ใน Basket เดียวกัน เวลาโยนเงิน ก็โยนเงินมาทั้งก้อน แล้วแบ่ง Allocation ไปตามสัดส่วน การเคลื่อนไหวของดัชนี 3 ประเทศนี้ จึงค่อนข้างคล้ายกัน (หากไม่มีเหตุการณ์รุนแรงในประเทศอะไรมากระทบ) ดูกราฟด้านล่างนะครับ จะเห็นว่า ในช่วง 3 ปีที่ผ่านมา เทรนใหญ่ๆ เคลื่อนไหวคล้ายกันมาก แต่ก็มีความแตกต่างในรายละเอียด

ซึ่งเมื่อมองเป็นตะกร้าแบบนี้ 2 ใน 3 ของกลุ่ม TIP ดูจะแพงเกินมูลค่า แถมตลาดโซนนี้ ก็ Outperform ตลาดหุ้นอื่นๆของโลกมาตั้งนาน พอมีความหวั่นไหวเรื่องการชะลอวงเงิน QE เกิดขึ้น ต่างชาติก็มีโอกาสสูงมากที่จะเลือกปรับพอร์ตในส่วนของตลาดที่เขากำไรมาเยอะกว่าค่าเฉลี่ยมากๆอย่าง TIP นั้นเอง และนี่คือ สาเหตุที่หลายคนสงสัยว่า ทำไม โซนนี้ โดนหนักกว่าโซนอื่นนะครับ

แล้วเขาขายๆกัน เอาเงินไปไหนนิ?

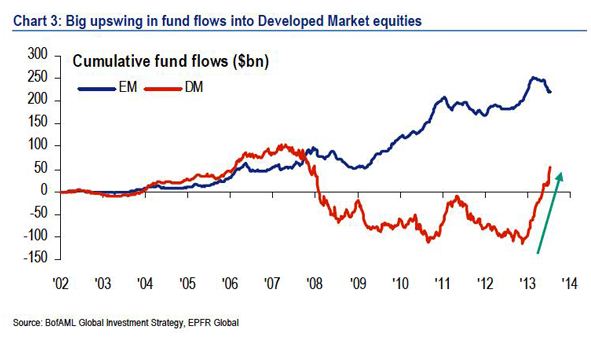

จากบทวิเคราะห์ของ BofAML กราฟด้านล่าง แสดงให้เห็นว่า ช่วงตั้งแต่วิกฤต Subprime เงินส่วนใหญ่ไหลออกจากตลาด DM จริงๆ และวิ่งเข้า EM ซึ่งผมก็ได้บอกไปแล้วข้างต้นว่า เป้าหมายหลักก็คือ TIP ที่ให้ผลตอบแทนดีเหลือเกินในช่วง 3 ปีที่ผ่านมา แต่การขายเทกระจาดในไตรมาสสอง รวมทั้งสัปดาห์ที่ผ่านมา เราก็เริ่มเห็นว่า ต่างชาติหัวทอง ขนเงินกลับประเทศตัวเอง หลักฐานก็คือ ดัชนีอย่าง Dow Jones และ S&P500 ที่เพิ่งทำ All Time High กันไป รวมถึงตลาดหุ้นยุโรป ที่ถึงปัญหาจะยังมีอยู่ แต่ทุกคนก็พอจะรู้แล้วว่า มันจะไม่ลุกลามออกมาทวีปอื่นๆมากนัก

การไหลกลับของเงินทุนจาก EM สู่ DM นั้น เรื่องหลักๆเลยก็คือ การชะลอวงเงิน QE ที่มาจากสมมติฐานที่ว่า เศรษฐกิจอเมริกาฟื้นตัวดีขึ้น ราคาบ้านสูงขึ้น อัตราการว่างงานลดลง เพราะฉะนั้น หมอก็ไม่จำเป็นต้องให้ยาคนไข้อีกต่อไป (ไม่งั้นคนไข้ดื้อยา) เพราะที่ผ่านมา เหมือนว่า คนไข้ที่ชื่อว่า สหรัฐฯ คนนี้ กำลังจะเสพติด QE มากขึ้นทุกที พอบอกว่า จะไม่ให้ยา เลยเกิดอาการงอแงอย่างที่เราเห็น

ถ้าสหรัฐฯเอง เลิกใช้ยา และสามารถลุกขึ้นมาจากเตียง ดำเนินชีวิตได้ตามปกติ ก็ถือว่าเป็นเรื่องดีของเศรษฐกิจโลกนะครับ

แต่... ต้นปีหน้า Ben Bernanke กำลังจะหมดวาระการเป็นประธาน Fed โดยมี 2 ตัวเต็งที่จะมาแทนคือ Lawrence Summers และ Janet Yellen โดยคนแรกนี้ เหมือนว่า Obama จะสนับสนุนเต็มตัว และน่าจะมีนโยบายอัดฉีดไปลงทุนในสินทรัพย์อื่นนอกเหนือจากพันธบัตรสหรัฐฯ ส่วน รายหลัง Janet Yellen คนนี้ สายพิราบ (Dovish) ชอบอัดฉีดมากกว่า Bernanke เสียอีก ในมุมมองของผม ถ้า FOMC ไม่ชะลอวงเงินภายในสิ้นปีนี้ ให้ประธาน Fed คนใหม่ขึ้นนั่งแท่นปีหน้า เกรงว่า พี่แกจะให้ยากระตุ้นกันต่อ ซึ่งถ้าเพราะเศรษฐกิจอเมริกามันยังไม่ฟื้นจริง ก็เป็นเรื่องที่ต้องวิเคราะห์กันต่อไป

สำหรับตลาดหุ้นไทย เป็นธรรมดาที่จะเจอความผันผวนจาก Fund Flow ไหลเข้าไหลออก

แต่ในช่วง 1-2 เดือนที่ผ่านมา ก็มีประเด็นข่าวที่กระทบกับพื้นฐานของประเทศเหมือนกัน คือ

1. การชะลอของ GDP ในไตรมาส 1 และ ไตรมาส 2 จากภาคส่งออก และการบริโภคภายในประเทศ

2. โครงการลงทุนจาก พรบ. 2 ล้านล้านบาท ส่อเค้าว่า ไม่แน่นอน

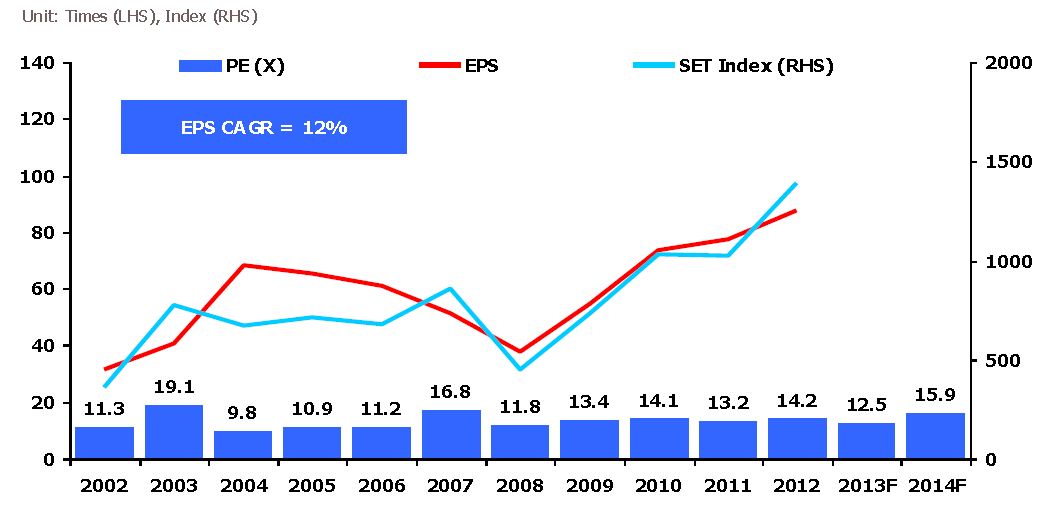

แต่หากไปดูกำไรของบริษัทจดทะเบียนในไตรมาส 2 ที่ผ่านมา กลับกลายเป็นว่า กำไรโตกว่า 25% เมื่อเทียบกับช่วงเดียวกันของปีที่แล้ว ถึงแม้ว่ายอดขายจะโตไม่มากเมื่อเทียบกับปีก่อน อย่างน้อย ก็แสดงว่า บริษัทจดทะเบียน ยังมีประสิทธิภาพในการลดต้นทุน ทำให้กำไรขั้นต้น และกำไรสุทธิโดยรวมโตดี คงต้องมาดูกันว่า การชะลอของ GDP จะเป็นแค่ "Technical Recession" อย่างที่ ดร.ประสาร ท่านกล่าวไว้หรือเปล่า เพราะล่าสุด ก็ไม่ได้ลดดอกเบี้ย และไม่ได้ดูเป็นกังวลกับเศรษฐกิจที่ส่งสัญญาณชะลอมากนัก

สุดท้าย หุ้น มันจะผันผวนระยะสั้นยังไง ในระยะยาว ก็จะวิ่งตามกำไร (EPS) อยู่ดี ซึ่งในอดีต EPS ของ SET Index โดเฉลี่ยปีละ 12%

หากเรามองว่า Fund Flow ไหลออกช่วงนี้ เป็นเรื่องของการปรับพอร์ต Re-balancing ของ นลท. ต่างชาติ สุดท้าย เขาจะกลับมา เมื่อเวลาสุกงอม และเศรษฐกิจไทย บริษัทจดทะเบียนไทย แสดงให้เขาเห็นแล้วว่า คุณภาพยังดี มีอนาคตอีกยาว เมื่อนั้น หุ้นไทยก็คงกลับมาอีกครั้ง

ต้องบอกว่า ตรงนี้คือหัวเลี้ยวหัวต่อเลย เพราะการขายในช่วงแรก มันเกิดจาก Fund Flow และ QE เป็นหลัก แต่เมื่อ GDP Growth ชะลอ 2 ไตรมาสติด มันก็เป็นเรื่องของพื้นฐานประเทศ ที่อาจเปลี่ยนไปจริงๆ ซึ่งจะมากระทบกับกำไรของบริษัทจดทะเบียนขนาดไหน ต้องวิเคราะห์กันละเอียดอีกที แต่ส่วนตัวเชื่อว่า การขายปรับพอร์ตของต่าชาติรอบนี้ อาจไม่กลับมาเร็ว เพราะฉะนั้น ใครหวังเล่นเก็งกำไรระยะสั้นๆ แล้วจะให้ SET Index ทำ New High ในปีนี้ ผมมองว่า โอกาสยากนะ ทำใจกันไว้แต่เนิ่นๆจะดีกว่า

ขอบคุณข้อมูลจาก

Morgan Stanley, BofAML, JPMorgan, Krungsri Asset Management มา ณ ที่นี้ครับ

------------------------------

โชคดีในการลงทุนครับ

$$... ต่างชาติขายทิ้งหุ้นไทยกันจัง มันเป็นเพราะอะไรหนอ? ...$$

เพื่อการรับมือ และวางกลยุทธ์ในอีก 4 เดือนข้างหน้า ผมขออนุญาติพาทุกท่านไปมองภาพกว้างๆกันหน่อยว่า อะไรเป็นปัจจัยที่จะมากระทบกับพอร์ตการลงทุนของท่านนะครับ

เริ่มกันด้วยภาพแรก

จุดเปลี่ยนในเชิงเศรษฐกิจครั้งนี้ เริ่มจากการปรับประมานการณ์ GDP Growth ของโลกลงจากเดิม ต้นปีให้ไว้ที่ 3.3% เหลือ 3.1% โดย IMF

ซึ่งเมื่อดูจากกราฟด้านล่าง จะเห็นว่า เป็นการชะลอตัวลงทั้งโลก (ในมุมมองของ IMF เค้า) จะยกเว้นก็แต่พี่ญี่ปุ่น ที่ได้นโยบายธนูสามดอกอย่าง Abenomics มาเป็นจุดเปลี่ยน (ตามไปเสพกระทู้เก่าได้ที่ >> http://ppantip.com/topic/30759630)

ลองมาแบ่ง GDP ของโลกออกเป็น 2 ฝั่ง ระหว่าง กลุ่มประเทศพัฒนาแล้ว (DM) และ ประเทศกำลังพัฒนา (EM)

ใครสงสัย DM คือใคร EM คือใคร แบ่งยังไง ก็ตามไปเสพได้ที่ >> http://www.krungsri.com/exclusive/FileUpload/Download/PromotionsFile_15TH-18-Investment%20Insights-Emerging%20Market(KSE).pdf

จะพบว่า ในรอบ 40 ปีที่ผ่านมา GDP ของกลุ่มตลาดกำลังพัฒนา (EM) เป็นบวกมาตลอด และช่วงที่เกิดวิกฤตทางการเงินครั้งก่อนๆ (Highlight สีเทา) จากการการหดตัวรุนแรงของเศรษฐกิจประเทศพัฒนาแล้วทั้งสิ้น โดยครั้งที่ทำให้เศรษฐกิจชะงักหนักสุด ก็เห็นจะเป็น Subprime Crisis ตอนปี 2008 ที่เพิ่งผ่านมานี้เองครับ

ถ้ามีใครถามว่า เงินอัดฉีดจากมาตรการกระตุ้นเศรษฐกิจผ่านนโญบายที่เรารู้จักกันว่า "QE" ทั้ง 4 ภาค นับตั้งแต่ปี 2009 มันไปอยู่ไหน?

หลายคนก็คงเดาไปแล้ว อย่างน้อยๆ ที่เราเห็น ก็คือ ทำให้สินทรัพย์เสี่ยงทั้งหลายราคาพุ่งขึ้นสูงปรี๊ดดดด หนึ่งในสินทรัพย์เสี่ยงที่ดูจะได้ประโยชน์จาก QE เต็มๆก็คือ ตลาดหุ้น

แต่ในความเป็นจริง จากการศึกษาข้อมูลของ Investment Company Institute (ICI) เมื่อปลายเดือน ก.พ. ที่ผ่านมา พบว่า เม็ดเงินลงทุน กลับเพิ่มในตลาดตราสารหนี้อย่างมีนัยสำคัญ ตรงกันข้ามกับตลาดหุ้น ที่มีแต่ Net Outflow มาตั้งแต่ปี 2009

อ้าวววว ทำไมเป็นอย่างงั้น??

ข้อมูลมันดูสวนทางกับความรู้สึกของเราใช่มั้ยครับ? ถ้าลงมาดูในรายละเอียดเฉพาะตลาดเกิดใหม่ ก็จะเป็นอย่างที่เราตั้งสมมติฐานไว้ ก็คือ นับตั้งแต่หลังวิกฤตปี 2008 เงินส่วนใหญ่ไหลเข้าตลาดเกิดใหม่จริงๆ แต่สาเหตุที่พอมองทั้งโลก เรากลับเห็นว่า ตลาดหุ้นทั้งโลกเป็น Net Outflow ก็เพราะ นักลงทุน แห่ขายหรือชะลอการลงทุนฝั่งอเมริกา และยุโรป ซึ่งมีปัญหาเรื้อรังยาวนาน โดยมีเป้าหมายก็คือ เอาเงินมาลงทุนใน EM ซึ่งเป้าหมายสินทรัพย์ที่เข้ามาลงทุน ส่วนใหญ่ก็เป็นตลาดตราสารหนี้ เพราะเป็นตลาดใหญ่ รองรับเม็ดเงินได้มากกว่าตลาดหุ้นเยอะ ที่หุ้นวิ่งขึ้นมาด้วยเนี่ย เป็นอานิสงส์ทางอ้อมครับ

เข้ามาดูให้ลึกลงไปอีก จะเห็นว่า ในบรรดาเพื่อนๆ EM ด้วยกันกับ ASEAN แล้ว กลุ่ม ASEAN (ไทย ฟิลิปปินส์ อินโดฯ มาเลฯ สิงค์โปร์) ผลตอบแทนจากตลาดหุ้นสูงกว่าทั้ง Global Emerging Market เลยทีเดียว และ 3 ตลาดที่ ROE สูงสุด และเทรดที่ BV แพงสุด ก็คือ กลุ่ม TIP นั้นเอง

ตลาดหุ้นภูมิภาคอาเซียน เป็นตลาดหุ้นที่สร้างผลตอบแทนได้ดีที่สุดในบรรดาตลาดเกิดใหม่ด้วยกัน ก็เพราะ

1. ปัจจัยพื้นฐานที่แข็งแกร่ง

2. กำไรบริษัทจดทะเบียนที่เติบโตในระดับสูง

3. การเกิดขึ้นของประชาคมอาเซียน (AEC) และแผนการลงทุนในอนาคต

ซึ่ง 3 เรื่องนี้ ยังคงเป็นจุดแข็งอยู่ แต่สิ่งที่เปลี่ยนไป ก็คือ การชะลอวงเงิน QE ซึ่งอาจจะเกิดขึ้นในเดือน ก.ย. นี้ เป็นอย่างเร็ว หรือปลายปีนี้เป็นอย่างช้า

หากกลับไปดูเดือน พ.ค. ก่อนการเทขายรุนแรงรอบแรกในตลาดหุ้นเอเชีย เราจะพบข้อมูลหนึ่งที่น่าสนใจครับ นั้นก็คือ Forward P/E ของกลุ่ม TIP (Thailand, Indonesia, Philippines) นั้น กำลังเทรดใกล้กับระดับสูงสุดของตัวเอง และถ้าไปมองเฉพาะ ฟิลลิปปินส์ ตอนนั้น Forward P/E อยู่ที่ 21 เท่า สูงกว่าทุกตลาดในเอเชีย โดยมีฮ่องกง มาเลฯ และอินโดฯ ตามมาติดๆ ส่วนไทยนั้น หากเทียบกับระดับภูมิภาค เราอาจไม่ได้แพงน่าเกลียดครับ

อ้าว แล้วทำไม ไทยก็โดยเทขายออกมาด้วยอ่ะ??

เพราะต่างชาติ เวลาเขามองเรา เขามองทั้งกลุ่มครับ มองว่า 3 ประเทศใน TIP อยู่ใน Basket เดียวกัน เวลาโยนเงิน ก็โยนเงินมาทั้งก้อน แล้วแบ่ง Allocation ไปตามสัดส่วน การเคลื่อนไหวของดัชนี 3 ประเทศนี้ จึงค่อนข้างคล้ายกัน (หากไม่มีเหตุการณ์รุนแรงในประเทศอะไรมากระทบ) ดูกราฟด้านล่างนะครับ จะเห็นว่า ในช่วง 3 ปีที่ผ่านมา เทรนใหญ่ๆ เคลื่อนไหวคล้ายกันมาก แต่ก็มีความแตกต่างในรายละเอียด

ซึ่งเมื่อมองเป็นตะกร้าแบบนี้ 2 ใน 3 ของกลุ่ม TIP ดูจะแพงเกินมูลค่า แถมตลาดโซนนี้ ก็ Outperform ตลาดหุ้นอื่นๆของโลกมาตั้งนาน พอมีความหวั่นไหวเรื่องการชะลอวงเงิน QE เกิดขึ้น ต่างชาติก็มีโอกาสสูงมากที่จะเลือกปรับพอร์ตในส่วนของตลาดที่เขากำไรมาเยอะกว่าค่าเฉลี่ยมากๆอย่าง TIP นั้นเอง และนี่คือ สาเหตุที่หลายคนสงสัยว่า ทำไม โซนนี้ โดนหนักกว่าโซนอื่นนะครับ

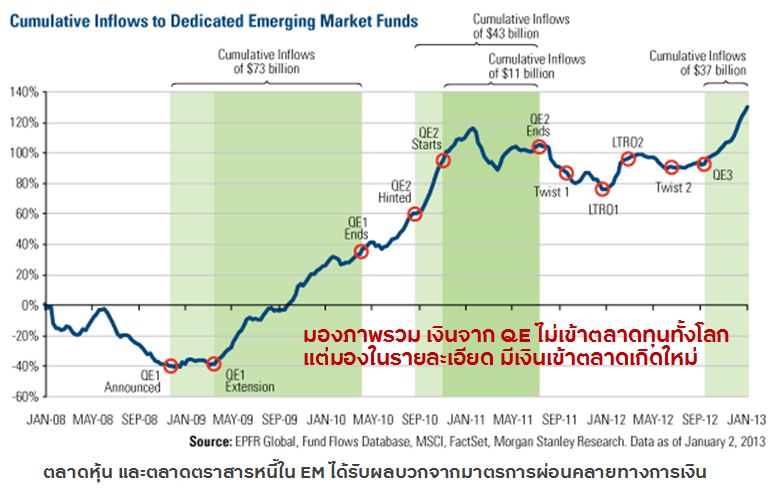

แล้วเขาขายๆกัน เอาเงินไปไหนนิ?

จากบทวิเคราะห์ของ BofAML กราฟด้านล่าง แสดงให้เห็นว่า ช่วงตั้งแต่วิกฤต Subprime เงินส่วนใหญ่ไหลออกจากตลาด DM จริงๆ และวิ่งเข้า EM ซึ่งผมก็ได้บอกไปแล้วข้างต้นว่า เป้าหมายหลักก็คือ TIP ที่ให้ผลตอบแทนดีเหลือเกินในช่วง 3 ปีที่ผ่านมา แต่การขายเทกระจาดในไตรมาสสอง รวมทั้งสัปดาห์ที่ผ่านมา เราก็เริ่มเห็นว่า ต่างชาติหัวทอง ขนเงินกลับประเทศตัวเอง หลักฐานก็คือ ดัชนีอย่าง Dow Jones และ S&P500 ที่เพิ่งทำ All Time High กันไป รวมถึงตลาดหุ้นยุโรป ที่ถึงปัญหาจะยังมีอยู่ แต่ทุกคนก็พอจะรู้แล้วว่า มันจะไม่ลุกลามออกมาทวีปอื่นๆมากนัก

การไหลกลับของเงินทุนจาก EM สู่ DM นั้น เรื่องหลักๆเลยก็คือ การชะลอวงเงิน QE ที่มาจากสมมติฐานที่ว่า เศรษฐกิจอเมริกาฟื้นตัวดีขึ้น ราคาบ้านสูงขึ้น อัตราการว่างงานลดลง เพราะฉะนั้น หมอก็ไม่จำเป็นต้องให้ยาคนไข้อีกต่อไป (ไม่งั้นคนไข้ดื้อยา) เพราะที่ผ่านมา เหมือนว่า คนไข้ที่ชื่อว่า สหรัฐฯ คนนี้ กำลังจะเสพติด QE มากขึ้นทุกที พอบอกว่า จะไม่ให้ยา เลยเกิดอาการงอแงอย่างที่เราเห็น

ถ้าสหรัฐฯเอง เลิกใช้ยา และสามารถลุกขึ้นมาจากเตียง ดำเนินชีวิตได้ตามปกติ ก็ถือว่าเป็นเรื่องดีของเศรษฐกิจโลกนะครับ

แต่... ต้นปีหน้า Ben Bernanke กำลังจะหมดวาระการเป็นประธาน Fed โดยมี 2 ตัวเต็งที่จะมาแทนคือ Lawrence Summers และ Janet Yellen โดยคนแรกนี้ เหมือนว่า Obama จะสนับสนุนเต็มตัว และน่าจะมีนโยบายอัดฉีดไปลงทุนในสินทรัพย์อื่นนอกเหนือจากพันธบัตรสหรัฐฯ ส่วน รายหลัง Janet Yellen คนนี้ สายพิราบ (Dovish) ชอบอัดฉีดมากกว่า Bernanke เสียอีก ในมุมมองของผม ถ้า FOMC ไม่ชะลอวงเงินภายในสิ้นปีนี้ ให้ประธาน Fed คนใหม่ขึ้นนั่งแท่นปีหน้า เกรงว่า พี่แกจะให้ยากระตุ้นกันต่อ ซึ่งถ้าเพราะเศรษฐกิจอเมริกามันยังไม่ฟื้นจริง ก็เป็นเรื่องที่ต้องวิเคราะห์กันต่อไป

สำหรับตลาดหุ้นไทย เป็นธรรมดาที่จะเจอความผันผวนจาก Fund Flow ไหลเข้าไหลออก

แต่ในช่วง 1-2 เดือนที่ผ่านมา ก็มีประเด็นข่าวที่กระทบกับพื้นฐานของประเทศเหมือนกัน คือ

1. การชะลอของ GDP ในไตรมาส 1 และ ไตรมาส 2 จากภาคส่งออก และการบริโภคภายในประเทศ

2. โครงการลงทุนจาก พรบ. 2 ล้านล้านบาท ส่อเค้าว่า ไม่แน่นอน

แต่หากไปดูกำไรของบริษัทจดทะเบียนในไตรมาส 2 ที่ผ่านมา กลับกลายเป็นว่า กำไรโตกว่า 25% เมื่อเทียบกับช่วงเดียวกันของปีที่แล้ว ถึงแม้ว่ายอดขายจะโตไม่มากเมื่อเทียบกับปีก่อน อย่างน้อย ก็แสดงว่า บริษัทจดทะเบียน ยังมีประสิทธิภาพในการลดต้นทุน ทำให้กำไรขั้นต้น และกำไรสุทธิโดยรวมโตดี คงต้องมาดูกันว่า การชะลอของ GDP จะเป็นแค่ "Technical Recession" อย่างที่ ดร.ประสาร ท่านกล่าวไว้หรือเปล่า เพราะล่าสุด ก็ไม่ได้ลดดอกเบี้ย และไม่ได้ดูเป็นกังวลกับเศรษฐกิจที่ส่งสัญญาณชะลอมากนัก

สุดท้าย หุ้น มันจะผันผวนระยะสั้นยังไง ในระยะยาว ก็จะวิ่งตามกำไร (EPS) อยู่ดี ซึ่งในอดีต EPS ของ SET Index โดเฉลี่ยปีละ 12%

หากเรามองว่า Fund Flow ไหลออกช่วงนี้ เป็นเรื่องของการปรับพอร์ต Re-balancing ของ นลท. ต่างชาติ สุดท้าย เขาจะกลับมา เมื่อเวลาสุกงอม และเศรษฐกิจไทย บริษัทจดทะเบียนไทย แสดงให้เขาเห็นแล้วว่า คุณภาพยังดี มีอนาคตอีกยาว เมื่อนั้น หุ้นไทยก็คงกลับมาอีกครั้ง

ต้องบอกว่า ตรงนี้คือหัวเลี้ยวหัวต่อเลย เพราะการขายในช่วงแรก มันเกิดจาก Fund Flow และ QE เป็นหลัก แต่เมื่อ GDP Growth ชะลอ 2 ไตรมาสติด มันก็เป็นเรื่องของพื้นฐานประเทศ ที่อาจเปลี่ยนไปจริงๆ ซึ่งจะมากระทบกับกำไรของบริษัทจดทะเบียนขนาดไหน ต้องวิเคราะห์กันละเอียดอีกที แต่ส่วนตัวเชื่อว่า การขายปรับพอร์ตของต่าชาติรอบนี้ อาจไม่กลับมาเร็ว เพราะฉะนั้น ใครหวังเล่นเก็งกำไรระยะสั้นๆ แล้วจะให้ SET Index ทำ New High ในปีนี้ ผมมองว่า โอกาสยากนะ ทำใจกันไว้แต่เนิ่นๆจะดีกว่า

ขอบคุณข้อมูลจาก

Morgan Stanley, BofAML, JPMorgan, Krungsri Asset Management มา ณ ที่นี้ครับ

------------------------------

โชคดีในการลงทุนครับ