คำพูดนี้ผมไม่ได้พูดเกินจริงเเต่อย่างใด

ERW ทำธุรกิจโรงเเรม มีโรงเเรมในพอร์ททุกระดับเพื่อรองรับทุกกลุ่มลูกค้า 3 4 5 ดาว

ตอนนี้ระดับราคาอยู่ที่4.8 p/e70กว่า!! เเล้วทำไมนักลงทุนถึงไล่ราคามาได้สูงเช่นนี้

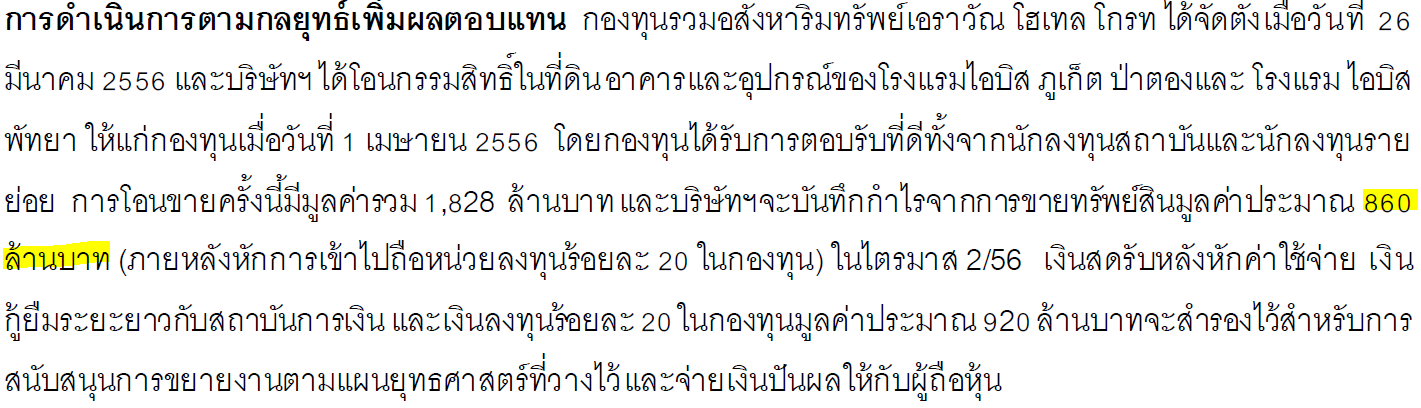

ก็Q2เขาจะมีกำไร!จากการขายโรงเเรมเข้ากองทุนอสังหาถึงสองโรงเเรม เหนาะๆที่860ล้านบาท คิดเป็นกำไรต่อหุ้นที่0.38บาท!

เงินที่ได้มาจะนำมาจ่ายปันผลเเละลงทุนเพิ่มต่อไป

เเละจากปากผู้บริหารเอง CFO คุณ ไกรลักขณ์ อัศวฉัตรโรจน์ บอกว่า มีเเผนจะนำโรงเเรมอย่างน้อย1-2โรงเข้ากองทุนทุกปี เพื่อขยายพอทการลงทุนเพิ่ม

สถาณการณ์ของธุรกิจโรงเเรมช่วงนี้ถือว่าดีมาก occupancy rate 90%+ เน้นไปที่กรุงเทพ พัทยา เเละภูเก็ต

ซึ่งกรุงเทพเเละพัทยา อัตราการเข้าพักไม่อิงกับฤดูกาลมาก นักท่องเที่ยวเเละนักธุรกิจใช้บริการตลอดปี

Q1/2556 กำไรอยู่ที่0.07ต่อหุ้น ถ้าเราบวกกับกำไรQ2ที่ยังไม่รวมกับoperating profitก็จะอยู่ที่0.45บาท/หุ้น คิดเป็นp/eที่10.6เท่านั้น

เทียบกับmint centel p/eตอนนี้อยู่ที่30เเละ27 ซึ่งถือว่าสูงกว่าerwเป็นเท่าตัว

ทั้งปีผมให้worst-case scenarioของepsอยู่ที่0.5>p/e@4.8=9.6 best-case0.6>p/e@4.8=8

ถ้าเราให้p/eที่20 ราคาก็จะเบิ้ลไปสองเท่า!! อยู่ที่10เเละ12ตามลำดับ!!

เปรียบเทียบกับคู่เเข่ง erwได้เปรียบตรงที่มีโรงเเรมที่เน้นลูกค้าชั้นประหยัด IBIS ด้วยจำนวนลูกค้าRIC(Russia, India, China)ที่เติบโตอย่างสูง ตรงนี้จะเป็นส่วนช่วยให้กำไรเติบโตอย่างรวดเร็ว

ครับ จบเลยนะครับ 10บาทไม่ไกลเกินเอื้อมเเน่นอน ใครที่คิดจะหาหุ้นโรงเเรมราคาถูกเอาไว้รับการมาของAECซึ่งเปิดเสรีทางการค้าเเละการเดินทางเเล้วละก็ เเนะนำเลยครับ ERW

ปล. บางคนอาจสงสัยว่ากำไรจะsustainableทุกปีหรือป่าว คืออย่างงี้ครับ erwเขาไม่ได้re-value asset ถ้าเขาทำก็เหมือนBLANDที่ตีราคายุติธรรมใหม่ book valueต่อหุ้น ก็จะสูงขึ้น เเต่เเทนที่จะทำอย่างงั้น เขาเอาassetมาเข้ากองทุนเพื่อเป็นเป็นประโยชน์ต่อทั้งนักลงทุนเเละบริษัทครับ ได้เงินสดมาปันผลเเละขยายportfolio

+++++++ ERW ช้างไทยจะไป10บาท [เเนะนำหุ้น] +++++++

ERW ทำธุรกิจโรงเเรม มีโรงเเรมในพอร์ททุกระดับเพื่อรองรับทุกกลุ่มลูกค้า 3 4 5 ดาว

ตอนนี้ระดับราคาอยู่ที่4.8 p/e70กว่า!! เเล้วทำไมนักลงทุนถึงไล่ราคามาได้สูงเช่นนี้

ก็Q2เขาจะมีกำไร!จากการขายโรงเเรมเข้ากองทุนอสังหาถึงสองโรงเเรม เหนาะๆที่860ล้านบาท คิดเป็นกำไรต่อหุ้นที่0.38บาท!

เงินที่ได้มาจะนำมาจ่ายปันผลเเละลงทุนเพิ่มต่อไป

เเละจากปากผู้บริหารเอง CFO คุณ ไกรลักขณ์ อัศวฉัตรโรจน์ บอกว่า มีเเผนจะนำโรงเเรมอย่างน้อย1-2โรงเข้ากองทุนทุกปี เพื่อขยายพอทการลงทุนเพิ่ม

สถาณการณ์ของธุรกิจโรงเเรมช่วงนี้ถือว่าดีมาก occupancy rate 90%+ เน้นไปที่กรุงเทพ พัทยา เเละภูเก็ต

ซึ่งกรุงเทพเเละพัทยา อัตราการเข้าพักไม่อิงกับฤดูกาลมาก นักท่องเที่ยวเเละนักธุรกิจใช้บริการตลอดปี

Q1/2556 กำไรอยู่ที่0.07ต่อหุ้น ถ้าเราบวกกับกำไรQ2ที่ยังไม่รวมกับoperating profitก็จะอยู่ที่0.45บาท/หุ้น คิดเป็นp/eที่10.6เท่านั้น

เทียบกับmint centel p/eตอนนี้อยู่ที่30เเละ27 ซึ่งถือว่าสูงกว่าerwเป็นเท่าตัว

ทั้งปีผมให้worst-case scenarioของepsอยู่ที่0.5>p/e@4.8=9.6 best-case0.6>p/e@4.8=8

ถ้าเราให้p/eที่20 ราคาก็จะเบิ้ลไปสองเท่า!! อยู่ที่10เเละ12ตามลำดับ!!

เปรียบเทียบกับคู่เเข่ง erwได้เปรียบตรงที่มีโรงเเรมที่เน้นลูกค้าชั้นประหยัด IBIS ด้วยจำนวนลูกค้าRIC(Russia, India, China)ที่เติบโตอย่างสูง ตรงนี้จะเป็นส่วนช่วยให้กำไรเติบโตอย่างรวดเร็ว

ครับ จบเลยนะครับ 10บาทไม่ไกลเกินเอื้อมเเน่นอน ใครที่คิดจะหาหุ้นโรงเเรมราคาถูกเอาไว้รับการมาของAECซึ่งเปิดเสรีทางการค้าเเละการเดินทางเเล้วละก็ เเนะนำเลยครับ ERW

ปล. บางคนอาจสงสัยว่ากำไรจะsustainableทุกปีหรือป่าว คืออย่างงี้ครับ erwเขาไม่ได้re-value asset ถ้าเขาทำก็เหมือนBLANDที่ตีราคายุติธรรมใหม่ book valueต่อหุ้น ก็จะสูงขึ้น เเต่เเทนที่จะทำอย่างงั้น เขาเอาassetมาเข้ากองทุนเพื่อเป็นเป็นประโยชน์ต่อทั้งนักลงทุนเเละบริษัทครับ ได้เงินสดมาปันผลเเละขยายportfolio