ECL พอร์ตสินเชื่อโตเรื่อยๆ (Q1/56 ได้รับผลกระทบจากโครงการรถคันแรก)

แต่ Q ต่อไป พอร์ตสินเชื่อน่าจะโตกว่าเดิม เพราะคนที่รับรถยนต์ โครงการรถยนต์คันแรก หากไม่มีเงินผ่อน ต้องโดนยึด ปล่อยเป็นรถมือสอง

- การเจรจากับพันธมิตรธนาคารแห่งหนึ่ง จะช่วยให้ ECL เติบโตอย่างก้าวกระโดด และสามารถขยายสาขาให้มีมากขึ้น ตามการเติบโตของเศรษฐกิจ (ปัจจุบันมี 4 สาขา ระยอง จันทบุรี นครสวรรค์ ชลบุรี )

- กนง.ลดดอกเบี้ย ส่งผลให้ต้นทุนในการกู้เงินจากแบงค์ถูกลง

******ข้อเสีย*******

- ผบห. อายุมาก บางท่านอายุ 80 บริหารงานแบบอนุรักษ์นิยม ไม่ชอบความเสี่ยง (ไม่ต้องการขยายสาขา)

- ผบห. เดย์เทรด ซื้อ-ขาย เล่นรอบสั้นๆ (เพื่อให้หุ้นมีวอลุ่ม)

*******************************************

เด็กแนว บ่าย 2/5/2556

* ECL หุ้นลิสซิ่ง ที่น่าจับตาตัวหนึ่ง เพราะมีกระแสข่าวพันธมิตรมาตั้งแต่ปลายปีที่ผ่านมาแล้ว แต่ก็ยังไม่เผยตัวสักที สงสัยดูตัวกันนาน แต่สิ่งที่ผู้บริหารเคยให้ข้อมูลไว้เกี่ยวกับตัวบริษัทก็คือการเติบโตของสินเชื่อเช่าซื้อรถมือสองขยายตัวอย่างมาก และพอร์ทของบริษัทก็เติบโตก้าวกระโดด ซึ่งส่งผลต่อราคาหุ้นให้ยกฐานขึ้นมาเรื่อยๆ ยิ่งได้แรงเสริมจากแนวโน้มของดอกเบี้ยต่ำยิ่งทำให้บริษัทได้ประโยชน์ เพราะการปล่อยเช้าซื้อให้แก่ลูกค้าของบริษัทนั้นคิดอัตราดอกเบี้ยสูง เมื่อต้นทุนกู้ยืมยิ่งต่ำลงถ้า ธปท. มีการลดดอกเบี้ย ส่วนต่างกำไรของบริษัทก็ดีกว่าเดิมซะอีก ดังนั้นมองกันล่วงหน้าปี 56 กำไรน่าจะออกมาเด่นทุบสถิติก็ว่าได้สวย การประเมินมูลค่ากลุ่มนี้ทำได้ไม่ยาก ปัจจุบันมี PBV อยู่เกินกว่าระดับ 2 เท่า แต่ ECL ซึ่งมี Book ที่ 1.16 บาท ถ้าให้แค่ PBV 2 เท่า ราคาเป้าหมายก็ยาวไป 2.32 บาท ถือว่าน่าสนใจ ใครชอบแม่เอาแม่ ใครชอบลูก ECL-W1 เล็งต้าน 0.65 บาท ขอให้รวยลูกเดียว

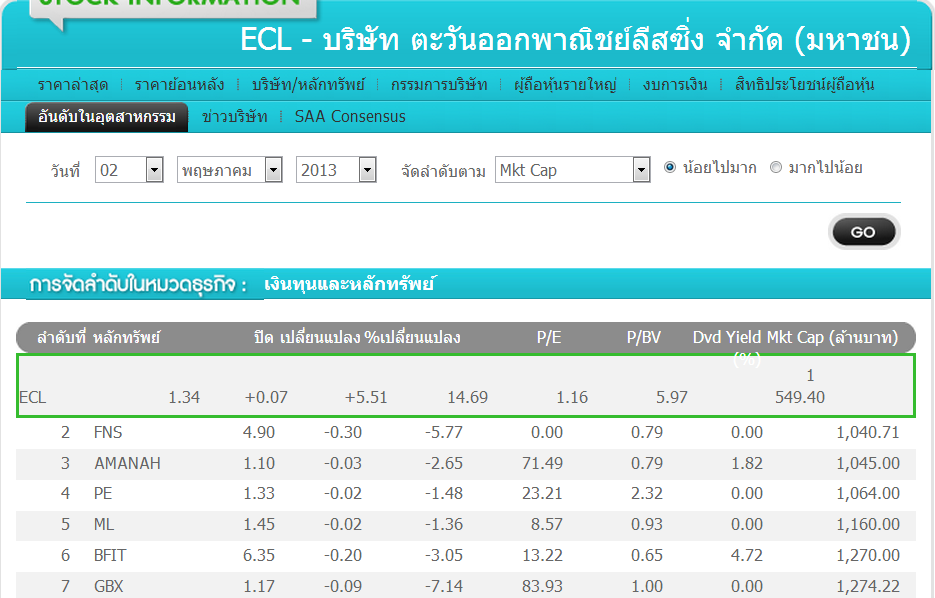

ปันผลมากสุด เป็นอันดับ 3

MarketCap เล็กสุด 500 กว่าล้านบาท

ECL หุ้นดี ปันผลงาม

แต่ Q ต่อไป พอร์ตสินเชื่อน่าจะโตกว่าเดิม เพราะคนที่รับรถยนต์ โครงการรถยนต์คันแรก หากไม่มีเงินผ่อน ต้องโดนยึด ปล่อยเป็นรถมือสอง

- การเจรจากับพันธมิตรธนาคารแห่งหนึ่ง จะช่วยให้ ECL เติบโตอย่างก้าวกระโดด และสามารถขยายสาขาให้มีมากขึ้น ตามการเติบโตของเศรษฐกิจ (ปัจจุบันมี 4 สาขา ระยอง จันทบุรี นครสวรรค์ ชลบุรี )

- กนง.ลดดอกเบี้ย ส่งผลให้ต้นทุนในการกู้เงินจากแบงค์ถูกลง

******ข้อเสีย*******

- ผบห. อายุมาก บางท่านอายุ 80 บริหารงานแบบอนุรักษ์นิยม ไม่ชอบความเสี่ยง (ไม่ต้องการขยายสาขา)

- ผบห. เดย์เทรด ซื้อ-ขาย เล่นรอบสั้นๆ (เพื่อให้หุ้นมีวอลุ่ม)

*******************************************

เด็กแนว บ่าย 2/5/2556

* ECL หุ้นลิสซิ่ง ที่น่าจับตาตัวหนึ่ง เพราะมีกระแสข่าวพันธมิตรมาตั้งแต่ปลายปีที่ผ่านมาแล้ว แต่ก็ยังไม่เผยตัวสักที สงสัยดูตัวกันนาน แต่สิ่งที่ผู้บริหารเคยให้ข้อมูลไว้เกี่ยวกับตัวบริษัทก็คือการเติบโตของสินเชื่อเช่าซื้อรถมือสองขยายตัวอย่างมาก และพอร์ทของบริษัทก็เติบโตก้าวกระโดด ซึ่งส่งผลต่อราคาหุ้นให้ยกฐานขึ้นมาเรื่อยๆ ยิ่งได้แรงเสริมจากแนวโน้มของดอกเบี้ยต่ำยิ่งทำให้บริษัทได้ประโยชน์ เพราะการปล่อยเช้าซื้อให้แก่ลูกค้าของบริษัทนั้นคิดอัตราดอกเบี้ยสูง เมื่อต้นทุนกู้ยืมยิ่งต่ำลงถ้า ธปท. มีการลดดอกเบี้ย ส่วนต่างกำไรของบริษัทก็ดีกว่าเดิมซะอีก ดังนั้นมองกันล่วงหน้าปี 56 กำไรน่าจะออกมาเด่นทุบสถิติก็ว่าได้สวย การประเมินมูลค่ากลุ่มนี้ทำได้ไม่ยาก ปัจจุบันมี PBV อยู่เกินกว่าระดับ 2 เท่า แต่ ECL ซึ่งมี Book ที่ 1.16 บาท ถ้าให้แค่ PBV 2 เท่า ราคาเป้าหมายก็ยาวไป 2.32 บาท ถือว่าน่าสนใจ ใครชอบแม่เอาแม่ ใครชอบลูก ECL-W1 เล็งต้าน 0.65 บาท ขอให้รวยลูกเดียว

ปันผลมากสุด เป็นอันดับ 3

MarketCap เล็กสุด 500 กว่าล้านบาท