สวัสดีครับชาวสินธร ผมเชื่อว่าพวกท่านมีความรู้เรื่อง การลงทุน และ ดอกเบี้ยดี เป็นความรู้ง่ายๆ ที่สามารถหาได้ตาม internet

มันเป็นสิ่งที่ ผมอยากเตือนคนที่จะคิดติดหนี้ แต่ไม่รู้จักโลกของทุนนิยม และ ดอกเบี้ยเสียเปล่าว่า คุณอย่าเอาตีนเดินข้ามเส้นนี้เด็ดขาด และ ผมมีประเด็นกับสังคมข้าราชการที่เขาไม่รู้ตัวเองสักทีว่า

ข้าราชการ คือ แรงงานปั้นเงินของธนาคารอยู่นะครับ จะได้ตาสว่างสักทีว่า ข้าราชการไม่ได้สวยงามแบบนั้นหรอกนะถ้าติดหนี้

แม้แต่เอกชน ที่รายได้ไม่สูงเกิน 30K ก็ลำบากครับ ไม่ต่างกันมากหรอกครับ

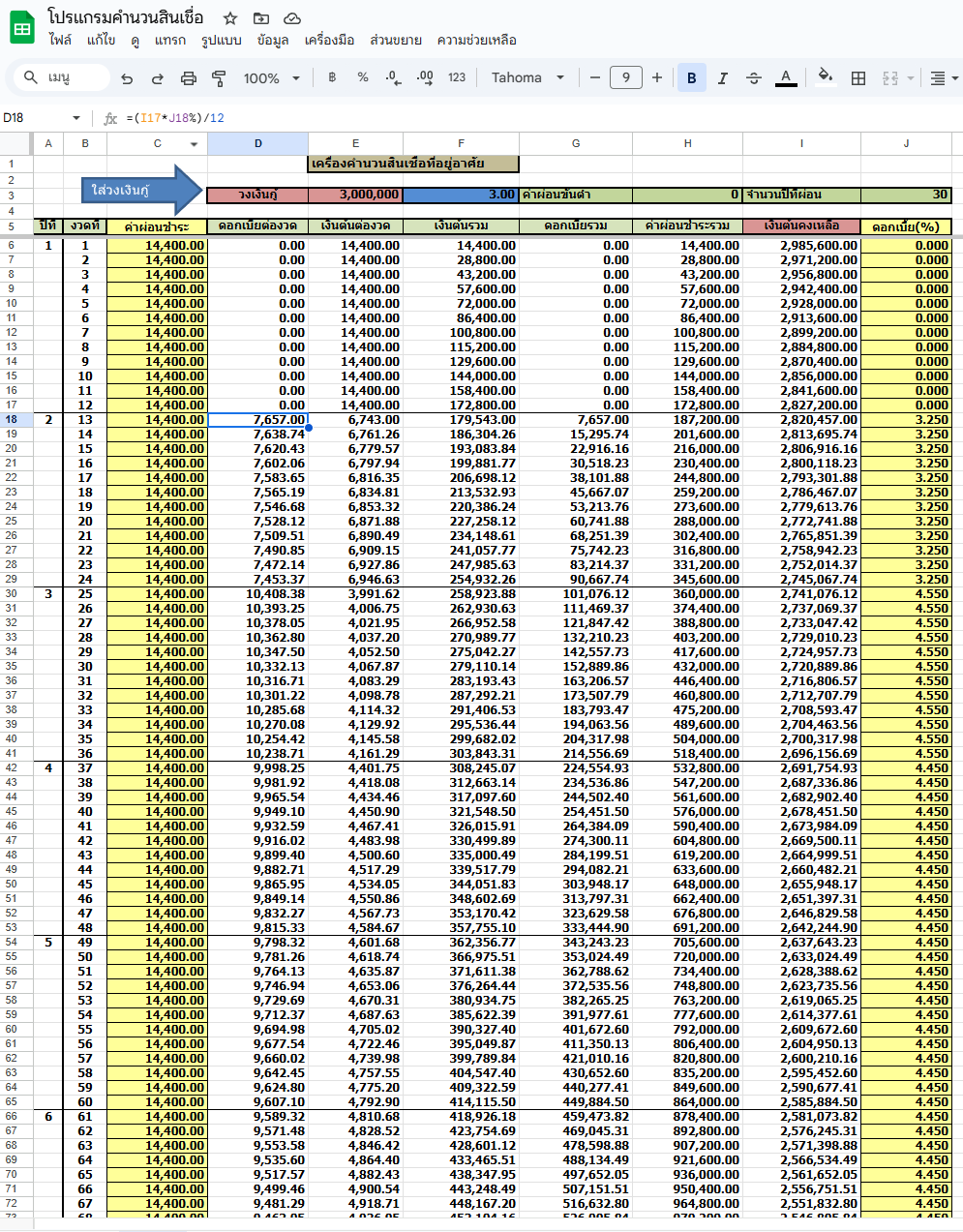

Excel คำนวณดอกเบี้ยทั้งตลอดระยะการผ่อน 30 ปี

วิธีการใช้ของ excel

excel ตัวนี้ค่อนข้างละเอียด ต้องใส่ดอกเบี้ย ปีต่อปี แต่สำหรับคนที่มีความรู้เรื่องดอกเบี้ยอยู่แล้วจะเข้าใจว่า ก็แค่เอาดอกเบี้ยปีนั้นมาใส่ แล้ว copy ไปจนถึงเดือน 12 ก็จะครบ 1 ปี ปรับยอดก่อนผ่อนได้ตามใจ ปีนั้นเดือนนั้นเราอาจจะโปะมาหรือน้อย แล้วแต่ศรัทธาเลยครับ

ส่วนเงินต้นหรือการผ่อนต่อเดือน ให้ไปคำนวณด้วยเว็บทั่วไปได้เลย แต่ผมจะเอาแบบสูตรคนวินัยคงที่ไม่เปลี่ยนตัวเลขเลยไม่โปะเพิ่มด้วย คนที่เข้าใจว่าเอ้ยการผ่อนคงที่มันดีนะแต่จริงๆ มันไม่ดีหรอกครับ ผมบอกเลย

หัวใจหลักของการจบหนี้ หรือ หนี้ที่ดี คือ

1. เราต้องมีกำลังทรัพย์สูงกว่ายอดผ่อนเยอะ ไม่ใช่แค่ 50% แต่ตามที่ผมอ่านและเรียนรู้มาคือต้อง 20-30% เท่านั้น

2. วินียต้องคงที่อย่าลดยอดผ่อน

3. ต้องโปะครับ ไม่โปะไม่มีทางหนี้จบไว

4. สิ่งที่เราสร้างหนี้มา จะต้องสามารถสร้างประโยชน์ได้มากกว่าเสีย เช่น ถ้าเพื่อการลงทุนดอกเบี้ยต้องแพ้กำไรการลงทุน, แต่ถ้าเพื่ออยู่อาศัยจับจองทำเลทองระยาว คือ การลดรายจ่ายที่ไม่จำเป็นจากการเสียค่าเช่าไปเรื่อยๆ

4.1 ที่ค่าเช่ามันถูกกว่าเพราะ ถ้าเราเช่าคอนโด 6000-8000 บาทไป 20 ปีเงินตรงนี้มันก็ 1.5 ล้านไปแล้ว คนที่เข้าใจเขาจะเอาเงินต้นไปลงเพื่อจับจองทำเลก่อน แล้วจ่ายค่าเช่าผ่านดอกเบี้ยธนาคาร เพราะ ธนาคารดอกเบี้ยเป็นแบบ effective rate ยิ่งโปะ ยิ่งลดแปลว่า ในอนาคตคนที่ผ่อนกับธนาคารจะผ่อนถูกลง แต่ค่าเช่าจะขึ้นไปเรื่อยๆ ตามค่าครองชีพประเภทค่าที่พักอาศัย มันจะมีวันที่เสียดอกเบี้ยแค่ 4000 แต่คนอื่นเสียเงินฟรี 10K นี่คือเหตุผลที่เขาอธิบายว่า เช่าอยู่ไปกี่สิบปีก็ไม่รวยขึ้นง่ายๆ เพราะ เช่าอยู่เสียส่วนต่างของเงินไปเยอะ ค่าเสียโอกาศทางรายได้ก็เยอะมากขึ้นไปด้วย เงินมันทำงานแบบไม่มีประสิทธิภาพครับ

5. ต้องศึกษาเรื่องค่าเสียโอกาศให้ดี ต้องรู้จัก excel ตัวนี้ก่อนจะผ่อนครับ เราจะได้คำนวณอัตราการผ่อน และ คำนวนค่าเสียโอกาศได้ ถึงเราจะรู้ว่าตัวเองติดหนี้ แต่ก็ต้องติดในระดับที่ เสียดอกเบี้ยน้อยที่สุดครับ

6. ยอดหนี้ต้องอยู่ในขอบเขตของรายได้ที่เหมาะสม ห้ามผ่อนอะไรเกินตัว

นี่คือหัวใจของคนจะติดนี้ ต้องศึกษาให้เยอะ ก่อนจะเอาชีวิตไปเสี่ยงมันเยอะ ไหนจะเทคนิครีไฟแนนซ์ หรือ การเจรจาขอรีเทรนชั่นอีก การโปะต่อเดือนกับโปะปลายปีดอกเบี้ยต่างกันแค่ไหน การปล่อยชิวตลอด กับ สปีดต้นแผ่วปลายดอกเบี้ยต่างกันแค่ไหน การสำรองเงินฉุกเฉินสำหรับการรักษาโอกาศเวลาตกงาน นี่เป็นเทคนิคที่มากกว่าการโปะครับ รู้ไว้แล้วจะปลอดภัย

รูปภาพนี้ คือ ประเด็นของคนนึง ที่ผมให้เขาไปตั้งกระทู้ถามคนที่มีความรู้ท่านอื่นสักทีว่า ทำไมดอกเบี้ยถึงเป็นข้อมูลที่วัดระดับความรู้และการศึกษาของคนได้ง่ายๆ เพราะว่า คนที่มีรายได้สูงมากพอจะเข้าเกณฑ์ของการผ่อนบ้าน ผ่อนรถยนต์ ผ่อนอะไรก็ตาม มันหนี้ดอกเบี้ยไม่พ้นครับ ทุกคนเป็นแบบนั้น สังคมไทยเพดานหนี้สูงมาก และ ยังสูงได้อีกจากผลประกอบการของเครือธนาคาร

แล้วเขายังพูดอีกว่า ข้าราชการผ่อนได้สูงถึง 5-10 ล้านเลยนะบ้านหรูโครงการแพง ผมนี่ห๊ะเลย!! เพราะใจผมรู้แล้วว่า มันส่งต่อเดือนกี่หมื่น นี่เป็นความเชื่อที่ไม่รู้จะสอนยังไง อธิบายยังไงก็เห็นเลยว่า มันโกหกกันแล้วแบบเนี้ย มันไม่ใช่ข้าราชการปกติแล้วที่จะทำได้เท่านั้น ข้าราชการชั้นประทวนหรือธรรมดาแทบไม่มีหวังเลยกับกรุงเทพ

แล้วมันเป็นไปไม่ได้ที่ คนไทยจะเลี่ยงการติดหนี้ยากเพราะแค่คำว่า ก็อยากมีบ้าน อยากมีคอนโด อยากมีรถยนต์ เป็นของตัวเองสักครั้งในชีวิตเป็นความภูมิใจอย่างนึง นี่คือวิธีคิดของคนส่วนมากที่ผมเจอมาทั้งหมดก่อนจะติดหนี้ครับ

แล้วบทสรุปของการฟัง podcast อันแสนยืดยาวผมสรุปมาให้สั้นๆ เลยว่า มันเป็นไปไม่ได้ง่ายเลยที่ คนที่หวังจะสร้างถิ่นที่อยู่ใหม่ในกรุงเทพที่รายได้ต่ำกว่า 30K จะสามารถหยิบจับอนาคตได้ง่ายครับเลย สาเหตุมีดังนี้

ที่ดินมันแพงถึงจะขายไม่ออกมันก็แพง อสังหายิ่งเจ้าใหม่ ยิ่งขายคนจีน ขายชาวต่างชาติ ราคาตามแนวรถไฟฟ้า ค่าเฉลี่ยไม่ใช่ 2 ล้านต่อหลัง แต่เป็น 3 ล้านไปแล้วครับ สำหรับบ้านเดี่ยวคือ 3-4 ล้านชานเมืองมือ 2 มือ 1 อยู่ที่ 6-10 ล้านครับ มันเลยเกิดสิ่งที่เรียกว่า เด็กรุ่นใหม่เงินเดือนไม่สูงพอที่จะผ่อน หรือ หยิบจับอนาคตพวกนี้ได้อีกแล้ว เป็นปัญหาที่รัฐบาลเมินประชาชนคนไทยอยู่ และ แก้ปัญหาไม่ได้

เราช้ากว่าเงินเฟ้อ และ ราคาอสังหา และ ข้าวขาวการกินที่มันเฟ้อไปแล้ว!! เราแพ้ตั้งนานแล้วครับ แพ้ทางรายได้ครับ

ต่อให้ออมเงินผ่อนลมไปเรื่อยๆ เพื่อเช็คความพร้อม เงินที่ออมถ้ามันน้อยกว่าค่าที่ที่มันพุ่งสูงขึ้น ปีละ 100K หรือ เดือนละ 10K เก็บเงินได้แค่ 5000 มันไม่มีทางชนะครับ ปัญหานี้ทั่วโลกตามเมืองหลวงเป็นหมดครับ โซนคนรวยคือค่าเช่าแพงหูฉีกครับ

แล้วที่สำคัญที่สุดปัญหาที่เกิดขึ้นแล้ว คือ ทุนจม เดี๋ยวอธิบายให้ฟังครับว่าจมยังไง

แล้วนี่คือสูตรคำนวณ ดอกเบี้ยเสียเปล่า และ ค่าเสียโอกาศทางการเงินก็จะแสดงได้ตามภาพเลย

ซึ่งผมย้ำนักย้ำหนาเลยว่า ข้าราชการ หรือ เอกชนที่ อัตราการสร้างรายได้หรือการหวัง up เงินเดือนมันน้อยมาก อาจจะได้ปีละ 1000 หรือ เพิ่มประจำตำแหน่ง 2000 ประมาณนี้ ก็ยังไม่สามารถจบหนี้ได้เร็วกว่า 20 ปีเลยครับ แล้วมันต้องทำอย่างอื่นเพิ่ม ไม่ว่าจะทำงานเพิ่มขึ้น หาเงินมากขึ้น เสียเวลามากขึ้นเพื่อหารายได้มาลดต้นให้เร็วที่สุด มันเท่ากับว่า จะเอกชนหรือข้าราชการ ก็ต้องทำงานเสริมกันหมด

แล้วยิ่งข้าราชการที่อัตราการเติบโตของตำแหน่งช้ากว่าเอกชนที่แค่ย้ายงานก็อาจจะได้เลย และ การปรับเงินเดือน มันช้ากว่าถึง 10-20 ปี บางคนไม่สามารถขึ้นเงินเดือนได้ง่ายเลย นี่เลยเป็นเหตุผลว่า ทำไมธนาคารเจ้านึงถึงเลือกให้ข้าราชการติดหนี้เริ่มจากเจ้านี้เป็นที่แรกเสมอ

แล้วที่ผมให้เห็นเลย คือ ดูที่ปีแรก กับ ปีสุดท้ายให้ดี มันเป็นดอกเบี้ยของธนาคารเจ้านึงที่ขายว่า 0% ปีแรกเลยนะ แต่เชื่อไหมยังมีข้าราชการที่เขาไม่เข้าใจนึกว่าผ่อน 0% ชิวๆ ผ่อนได้แต่ผ่อนลมอยู่เลยครับ campaign ดอกเบี้ยตัวนี้ ประกาศอยู่บนเว็บครับถ้าใครอยากรู้ก็หาอ่านได้ ทั้ง MRR และ รายละเอียดแสดงไว้หมดแล้ว

[ความรู้] ผมมาแชร์สาเหตุที่ทำไมข้าราชการ หรือ เอกชนรายได้ไม่สูง เสียเปรียบมากถ้ายังอยู่กรุงเทพ

มันเป็นสิ่งที่ ผมอยากเตือนคนที่จะคิดติดหนี้ แต่ไม่รู้จักโลกของทุนนิยม และ ดอกเบี้ยเสียเปล่าว่า คุณอย่าเอาตีนเดินข้ามเส้นนี้เด็ดขาด และ ผมมีประเด็นกับสังคมข้าราชการที่เขาไม่รู้ตัวเองสักทีว่า

ข้าราชการ คือ แรงงานปั้นเงินของธนาคารอยู่นะครับ จะได้ตาสว่างสักทีว่า ข้าราชการไม่ได้สวยงามแบบนั้นหรอกนะถ้าติดหนี้

แม้แต่เอกชน ที่รายได้ไม่สูงเกิน 30K ก็ลำบากครับ ไม่ต่างกันมากหรอกครับ

Excel คำนวณดอกเบี้ยทั้งตลอดระยะการผ่อน 30 ปี

วิธีการใช้ของ excel

excel ตัวนี้ค่อนข้างละเอียด ต้องใส่ดอกเบี้ย ปีต่อปี แต่สำหรับคนที่มีความรู้เรื่องดอกเบี้ยอยู่แล้วจะเข้าใจว่า ก็แค่เอาดอกเบี้ยปีนั้นมาใส่ แล้ว copy ไปจนถึงเดือน 12 ก็จะครบ 1 ปี ปรับยอดก่อนผ่อนได้ตามใจ ปีนั้นเดือนนั้นเราอาจจะโปะมาหรือน้อย แล้วแต่ศรัทธาเลยครับ

ส่วนเงินต้นหรือการผ่อนต่อเดือน ให้ไปคำนวณด้วยเว็บทั่วไปได้เลย แต่ผมจะเอาแบบสูตรคนวินัยคงที่ไม่เปลี่ยนตัวเลขเลยไม่โปะเพิ่มด้วย คนที่เข้าใจว่าเอ้ยการผ่อนคงที่มันดีนะแต่จริงๆ มันไม่ดีหรอกครับ ผมบอกเลย

หัวใจหลักของการจบหนี้ หรือ หนี้ที่ดี คือ

1. เราต้องมีกำลังทรัพย์สูงกว่ายอดผ่อนเยอะ ไม่ใช่แค่ 50% แต่ตามที่ผมอ่านและเรียนรู้มาคือต้อง 20-30% เท่านั้น

2. วินียต้องคงที่อย่าลดยอดผ่อน

3. ต้องโปะครับ ไม่โปะไม่มีทางหนี้จบไว

4. สิ่งที่เราสร้างหนี้มา จะต้องสามารถสร้างประโยชน์ได้มากกว่าเสีย เช่น ถ้าเพื่อการลงทุนดอกเบี้ยต้องแพ้กำไรการลงทุน, แต่ถ้าเพื่ออยู่อาศัยจับจองทำเลทองระยาว คือ การลดรายจ่ายที่ไม่จำเป็นจากการเสียค่าเช่าไปเรื่อยๆ

4.1 ที่ค่าเช่ามันถูกกว่าเพราะ ถ้าเราเช่าคอนโด 6000-8000 บาทไป 20 ปีเงินตรงนี้มันก็ 1.5 ล้านไปแล้ว คนที่เข้าใจเขาจะเอาเงินต้นไปลงเพื่อจับจองทำเลก่อน แล้วจ่ายค่าเช่าผ่านดอกเบี้ยธนาคาร เพราะ ธนาคารดอกเบี้ยเป็นแบบ effective rate ยิ่งโปะ ยิ่งลดแปลว่า ในอนาคตคนที่ผ่อนกับธนาคารจะผ่อนถูกลง แต่ค่าเช่าจะขึ้นไปเรื่อยๆ ตามค่าครองชีพประเภทค่าที่พักอาศัย มันจะมีวันที่เสียดอกเบี้ยแค่ 4000 แต่คนอื่นเสียเงินฟรี 10K นี่คือเหตุผลที่เขาอธิบายว่า เช่าอยู่ไปกี่สิบปีก็ไม่รวยขึ้นง่ายๆ เพราะ เช่าอยู่เสียส่วนต่างของเงินไปเยอะ ค่าเสียโอกาศทางรายได้ก็เยอะมากขึ้นไปด้วย เงินมันทำงานแบบไม่มีประสิทธิภาพครับ

5. ต้องศึกษาเรื่องค่าเสียโอกาศให้ดี ต้องรู้จัก excel ตัวนี้ก่อนจะผ่อนครับ เราจะได้คำนวณอัตราการผ่อน และ คำนวนค่าเสียโอกาศได้ ถึงเราจะรู้ว่าตัวเองติดหนี้ แต่ก็ต้องติดในระดับที่ เสียดอกเบี้ยน้อยที่สุดครับ

6. ยอดหนี้ต้องอยู่ในขอบเขตของรายได้ที่เหมาะสม ห้ามผ่อนอะไรเกินตัว

นี่คือหัวใจของคนจะติดนี้ ต้องศึกษาให้เยอะ ก่อนจะเอาชีวิตไปเสี่ยงมันเยอะ ไหนจะเทคนิครีไฟแนนซ์ หรือ การเจรจาขอรีเทรนชั่นอีก การโปะต่อเดือนกับโปะปลายปีดอกเบี้ยต่างกันแค่ไหน การปล่อยชิวตลอด กับ สปีดต้นแผ่วปลายดอกเบี้ยต่างกันแค่ไหน การสำรองเงินฉุกเฉินสำหรับการรักษาโอกาศเวลาตกงาน นี่เป็นเทคนิคที่มากกว่าการโปะครับ รู้ไว้แล้วจะปลอดภัย

รูปภาพนี้ คือ ประเด็นของคนนึง ที่ผมให้เขาไปตั้งกระทู้ถามคนที่มีความรู้ท่านอื่นสักทีว่า ทำไมดอกเบี้ยถึงเป็นข้อมูลที่วัดระดับความรู้และการศึกษาของคนได้ง่ายๆ เพราะว่า คนที่มีรายได้สูงมากพอจะเข้าเกณฑ์ของการผ่อนบ้าน ผ่อนรถยนต์ ผ่อนอะไรก็ตาม มันหนี้ดอกเบี้ยไม่พ้นครับ ทุกคนเป็นแบบนั้น สังคมไทยเพดานหนี้สูงมาก และ ยังสูงได้อีกจากผลประกอบการของเครือธนาคาร

แล้วเขายังพูดอีกว่า ข้าราชการผ่อนได้สูงถึง 5-10 ล้านเลยนะบ้านหรูโครงการแพง ผมนี่ห๊ะเลย!! เพราะใจผมรู้แล้วว่า มันส่งต่อเดือนกี่หมื่น นี่เป็นความเชื่อที่ไม่รู้จะสอนยังไง อธิบายยังไงก็เห็นเลยว่า มันโกหกกันแล้วแบบเนี้ย มันไม่ใช่ข้าราชการปกติแล้วที่จะทำได้เท่านั้น ข้าราชการชั้นประทวนหรือธรรมดาแทบไม่มีหวังเลยกับกรุงเทพ

แล้วมันเป็นไปไม่ได้ที่ คนไทยจะเลี่ยงการติดหนี้ยากเพราะแค่คำว่า ก็อยากมีบ้าน อยากมีคอนโด อยากมีรถยนต์ เป็นของตัวเองสักครั้งในชีวิตเป็นความภูมิใจอย่างนึง นี่คือวิธีคิดของคนส่วนมากที่ผมเจอมาทั้งหมดก่อนจะติดหนี้ครับ

แล้วบทสรุปของการฟัง podcast อันแสนยืดยาวผมสรุปมาให้สั้นๆ เลยว่า มันเป็นไปไม่ได้ง่ายเลยที่ คนที่หวังจะสร้างถิ่นที่อยู่ใหม่ในกรุงเทพที่รายได้ต่ำกว่า 30K จะสามารถหยิบจับอนาคตได้ง่ายครับเลย สาเหตุมีดังนี้

ที่ดินมันแพงถึงจะขายไม่ออกมันก็แพง อสังหายิ่งเจ้าใหม่ ยิ่งขายคนจีน ขายชาวต่างชาติ ราคาตามแนวรถไฟฟ้า ค่าเฉลี่ยไม่ใช่ 2 ล้านต่อหลัง แต่เป็น 3 ล้านไปแล้วครับ สำหรับบ้านเดี่ยวคือ 3-4 ล้านชานเมืองมือ 2 มือ 1 อยู่ที่ 6-10 ล้านครับ มันเลยเกิดสิ่งที่เรียกว่า เด็กรุ่นใหม่เงินเดือนไม่สูงพอที่จะผ่อน หรือ หยิบจับอนาคตพวกนี้ได้อีกแล้ว เป็นปัญหาที่รัฐบาลเมินประชาชนคนไทยอยู่ และ แก้ปัญหาไม่ได้

เราช้ากว่าเงินเฟ้อ และ ราคาอสังหา และ ข้าวขาวการกินที่มันเฟ้อไปแล้ว!! เราแพ้ตั้งนานแล้วครับ แพ้ทางรายได้ครับ

ต่อให้ออมเงินผ่อนลมไปเรื่อยๆ เพื่อเช็คความพร้อม เงินที่ออมถ้ามันน้อยกว่าค่าที่ที่มันพุ่งสูงขึ้น ปีละ 100K หรือ เดือนละ 10K เก็บเงินได้แค่ 5000 มันไม่มีทางชนะครับ ปัญหานี้ทั่วโลกตามเมืองหลวงเป็นหมดครับ โซนคนรวยคือค่าเช่าแพงหูฉีกครับ

แล้วที่สำคัญที่สุดปัญหาที่เกิดขึ้นแล้ว คือ ทุนจม เดี๋ยวอธิบายให้ฟังครับว่าจมยังไง

แล้วนี่คือสูตรคำนวณ ดอกเบี้ยเสียเปล่า และ ค่าเสียโอกาศทางการเงินก็จะแสดงได้ตามภาพเลย

ซึ่งผมย้ำนักย้ำหนาเลยว่า ข้าราชการ หรือ เอกชนที่ อัตราการสร้างรายได้หรือการหวัง up เงินเดือนมันน้อยมาก อาจจะได้ปีละ 1000 หรือ เพิ่มประจำตำแหน่ง 2000 ประมาณนี้ ก็ยังไม่สามารถจบหนี้ได้เร็วกว่า 20 ปีเลยครับ แล้วมันต้องทำอย่างอื่นเพิ่ม ไม่ว่าจะทำงานเพิ่มขึ้น หาเงินมากขึ้น เสียเวลามากขึ้นเพื่อหารายได้มาลดต้นให้เร็วที่สุด มันเท่ากับว่า จะเอกชนหรือข้าราชการ ก็ต้องทำงานเสริมกันหมด

แล้วยิ่งข้าราชการที่อัตราการเติบโตของตำแหน่งช้ากว่าเอกชนที่แค่ย้ายงานก็อาจจะได้เลย และ การปรับเงินเดือน มันช้ากว่าถึง 10-20 ปี บางคนไม่สามารถขึ้นเงินเดือนได้ง่ายเลย นี่เลยเป็นเหตุผลว่า ทำไมธนาคารเจ้านึงถึงเลือกให้ข้าราชการติดหนี้เริ่มจากเจ้านี้เป็นที่แรกเสมอ

แล้วที่ผมให้เห็นเลย คือ ดูที่ปีแรก กับ ปีสุดท้ายให้ดี มันเป็นดอกเบี้ยของธนาคารเจ้านึงที่ขายว่า 0% ปีแรกเลยนะ แต่เชื่อไหมยังมีข้าราชการที่เขาไม่เข้าใจนึกว่าผ่อน 0% ชิวๆ ผ่อนได้แต่ผ่อนลมอยู่เลยครับ campaign ดอกเบี้ยตัวนี้ ประกาศอยู่บนเว็บครับถ้าใครอยากรู้ก็หาอ่านได้ ทั้ง MRR และ รายละเอียดแสดงไว้หมดแล้ว