.

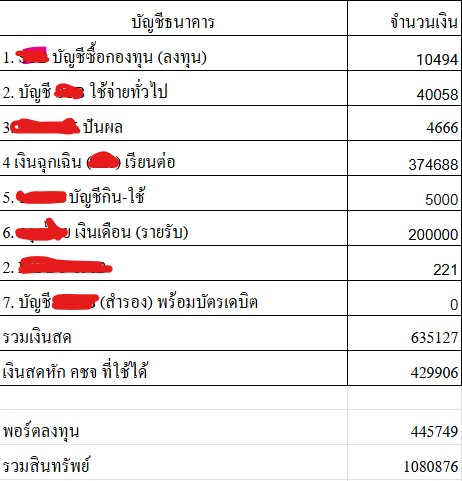

สวัสดีครับ พักหลังผมห่างหายจากการเขียนพันทิปไปนาน จนกระทั่งเมื่อต้นเดือนที่ผ่านมา จัดทำบัญชีสินทรัพย์และเงินสดของตัวเองพบว่า มียอดรวมเกิน 1 ล้านบาทเป็นครั้งแรกในชีวิต เป็นหนึ่งในเป้าหมายที่ผมเคยบอกตัวเองไว้ตั้งแต่สมัยเรียนจบใหม่ๆ ตอนอายุ 21 ปี ว่าอยากมีเงินล้านก่อนอายุ 30 ปี วันนี้ผมอายุ 29 ปีแล้ว และก็ทำตามเป้าหมายได้สำเร็จ ยังจำได้ไม่ลืมว่าจากวันแรกที่มีเงินในบัญชีอยู่ 10,000 บาท ต้องวางแผน และจัดการตัวเองอย่างไร วันนี้เลยอยากมาแชร์ประสบการณ์ของตนเอง เผื่อจะเป็นประโยชน์ต่อใครสักคน

.

ปี 2017 วิกฤตทางการเงินทำให้ผมเห็นคุณค่าของการวางแผนทางการเงิน

หากย้อนไปตอนสมัยมหาวิทยาลัยปี 4 ตอนนั้นแม่ที่เป็นเสาหลักของครอบครัว ถูกเลิกจ้างแบบกะทันหัน ทำให้ผมต้องหาเงินในการซัพพอร์ตเทอมสุดท้ายของตัวเอง

.

โชคดีที่ผมหาที่ฝึกงานที่เขาให้เงินวันละ 200 บาท ประกอบกับมีเงินในบัญชี 10,000 บาทเป็นเงินเก็บก้อนสุดท้ายในชีวิต ผมต้องกินใช้อย่างประหยัด ย้อนกลับไปก็ตลกตัวเอง ตอนเช้ามืดจะตื่นมาหุงข้าวและตักใส่กล่อง รวมทั้งต้มไข่เก็บไว้ ตอนเช้าพอออกไปฝึกงาน ก็จะแวะตลาดซื้อกับข้าวถุง 1-2 อย่าง เพื่อแบ่งไว้กินตลอดทั้งวัน

.

ผมผ่านช่วงเวลานั้นของชีวิตมาได้อย่างทุลักทุเล แต่บทเรียนที่มันมอบให้ผมคือ การได้รู้ว่า ‘เงิน’ สำคัญกับชีวิตมากแค่ไหน เพราะถ้ามีเงินหรือสินทรัพย์อยู่ในมือ ต่อให้เจอปัญหาอย่างไร อย่างน้อยมันก็ทำให้เราอุ่นใจว่า จะมีข้าวกิน มีเงินจ่ายที่พัก และใช้จ่ายหากเกิดกรณีฉุกเฉิน

.

เมื่อเห็นดังนั้น ผมจึงเริ่มสนใจคำว่า ‘การวางแผนทางการเงิน’ ผมจำได้ว่าไปงานสัปดาห์หนังสือ และเหมาซื้อหนังสือเกี่ยวกับการวางแผนทางการเงินมา 4-5 เล่ม เป็นหนังสือวางแผนการเงินทั่วไป ประกอบกับผมเรียนจบบริหารธุรกิจ ทำให้เข้าใจเรื่องเหล่านี้ได้ไม่ยากนัก

.

ระหว่างนั้นผมก็ขวนขวายจนได้งานฝ่ายทรัพยากรบุคคล ที่บริษัทมหาชนแห่งหนึ่ง ตั้งแต่ยังฝึกงานไม่เสร็จ ผมถือว่าเป็นโอกาสที่ดีมาก ในฐานะนักศึกษาจบจากมหาลัยราชมงคล แต่ได้รับโอกาสทำงานในบริษัทใหญ่ ในตำแหน่งที่เปิดโอกาสให้ได้เรียนรู้เยอะมาก ต้องขอบคุณผู้จัดการคนที่รับผมเข้าทำงาน ที่เชื่อใจและให้ผมรับผิดชอบงานพัฒนาบุคลากรของบริษัททั้งหมด อันเป็นช่องทางที่ผมได้เรียนรู้อะไรต่างๆ มากมาย

.

ในขณะเดียวกันนั้นเองหนังสือที่ผมซื้อมาก็ได้สอนผม ถึงวิธีการวางแผนทางการเงิน และบอกผมถึงสิ่งที่เรียกว่า การลงทุนในกองทุนและหุ้นในตลาดหลักทรัพย์

ปี 2018 เทคนิคการบริหารเงิน และชีวิต

เทคนิคแรกที่ผมใช้ในการวางแผนทางการเงินคือ การแบ่งเงินเดือนที่ได้รับในทันทีที่เงินเข้ามา ผมเริ่มจากเดินทางไปธนาคารเพื่อเปิดบัญชีออมทรัพย์เพิ่ม และแบ่งเงินจากเงินเดือน 16,000 ตอนนั้นดังนี้

.

บัญชีที่ 1 - บัญชีสำหรับใช้จ่ายทั่วไป (5,000) สำหรับค่ากิน / ค่าเดินทาง / ค่าหอพัก

บัญชีที่ 2 - บัญชีเงินฉุกเฉิน (2,000)

บัญชีที่ 3 - บัญชีสำหรับลงทุน (3,000)

บัญชีที่ 4 - บัญชีสำหรับเงินเรียนต่อ (3,000)

.

และอีก 3,000 บาท ผมส่งให้แม่ทุกเดือน โดยสาเหตุที่ผมสามารถใช้จ่ายเงิน 5,000 บาทต่อเดือนได้นั้น เนื่องจากที่ทำงานอยู่ใกล้หอพักมาก ขี่มอเตอร์ไซต์ 10 นาทีถึง / หอพักหารสองคนกับอดีตคนรักจึงทำให้เก็บเงินได้มาก

.

นอกจากเรื่องวางแผนทางการเงินแล้ว สิ่งที่สำคัญยิ่งกว่าคือการวางแผนชีวิตในแต่ละวัน พอมองย้อนกลับไปก็รู้สึกเราเข้มงวดกับตัวเองมากเหมือนกัน แน่นอนว่ามันมาพร้อมความตึงเครียดและระเบียบวินัย ที่บางครั้งก็รู้สึกว่าเราจริงจังเกินไป ยกตัวอย่างเช่น ผมจะตื่น 6 โมงเช้ามาออกกำลังกาย 30 นาที และฟังพอดแคสต์เกี่ยวกับการพัฒนาตัวเอง และเรื่องการเงินไปด้วย จากนั้นไปทำงานเลิก 6 โมงเย็น หลังจากทำอะไรเรียบร้อย ผมก็จะอ่านหนังสือหรือหาความรู้ในอินเทอร์เน็ต 1-3 ชั่วโมงต่อวัน วนไปแบบนี้ติดต่อกันในช่วง 1-2 ปีแรก (ตัดภาพมาปัจจุบันตื่นแปดโมง)

.

สำหรับเรื่องการลงทุน ผมเริ่มศึกษาวิธีการลงทุนในหุ้นระยะยาวแบบ VI เริ่มดูงบการเงินบริษัท และทำตามวิธีการที่หนังสือบอก จนกระทั่งตัดสินใจไปเปิดบัญชีหุ้น และเริ่มลงทุนครั้งแรกกับหุ้นไทย ในช่วงกลางปี 2018

.

ปี 2019 ออกไปใช้ชีวิต เพราะชีวิตมีอะไรมากกว่าแค่เงินตรา

หลังจากผ่านไปหลายเดือน ชีวิตผมก็เริ่มลงตัว หลังผ่านโปรผมได้รับการปรับเงินเดือนอยู่ที่ 17,500 บาท ยังคงใช้ชีวิตแบบเดิม และแบ่งเวลาศึกษาเรื่องการลงทุนอยู่ตลอด เริ่มอ่านหนังสือการเงินการลงทุนที่ลึกขึ้น โดยหนังสือการเงินที่สำคัญสำหรับชีวิตผมมากที่สุดคือ THE INTELLIGENT INVESTOR : คัมภีร์การลงทุนแบบเน้นคุณค่า ผู้เขียน: BENJAMIN GRAHAM. สำหรับพอดแคสต์ผมยกให้โค้ชหนุ่ม The money coach

.

แต่แม้การเงินจะเป็นเรื่องสำคัญ แต่ผมค้นพบตัวเองว่าไม่ได้หลงใหลในเรื่องการเงินขนาดนั้น ผมไม่ได้ต้องการร่ำรวย เพียงแค่ต้องการมีสินทรัพย์ที่มากพอ ที่จะเปิดโอกาสให้ผมได้มีอิสระและได้ทำในสิ่งที่มีคุณค่า ผมเริ่มออกเดินทางท่องเที่ยวแบบ Back Pack ในประเทศบ่อยขึ้น เริ่มเข้าร่วมกิจกรรมใหม่ๆ ที่เปิดโอกาสได้ทดลองและเจอคนใหม่ๆ ได้เรียนรู้วิถีชีวิตของผู้คนที่แตกต่างไปจากเรา สิ่งเหล่านี้ไม่ได้สร้างเงินให้ผมแม้แต่น้อย แต่มันสร้างรากฐานสำคัญสำหรับชีวิต และบอกผมว่าชีวิตนี้มีอะไรที่มากกว่าการหาเงินไปวันๆ รวมทั้งยังมีโอกาสเปิดโลกไปเที่ยวญี่ปุ่น ที่ทำให้รู้ว่าโลกนี้กว้างกว่าแค่ในกะลา

.

ปี 2020 ปรับแผนการลงทุน

อีกจุดเปลี่ยนสำคัญสำหรับผมและคงอีกสำหรับใครหลายคน คงเป็นช่วงวิกฤตโควิด ตอนนั้นผมทำงานได้ 2 ปีแล้ว เงินเดือนอยู่ที่ประมาณ 20,000 ต่อเดือน เงินเดือนที่เพิ่มมาส่วนใหญ่ล้วนถูกลงไปกับการลงทุนถึงเดือนละ 6-7 พันบาท แต่แล้วเมื่อใช้เวลาค้นหาตัวเองมา 2 ปีกว่า ก็พบว่าผมไม่ได้มีเวลาและเหมาะสมกับการลงทุนหุ้นรายตัวขนาดนั้น ผมหลงใหลในสิ่งอื่น แต่ก็ยังตระหนักเรื่องการเงินนั้นสำคัญ ช่วงนั้นผมจึงเริ่มปรับเปลี่ยนพอร์ตการลงทุนของตนเอง โดยหยุดลงทุนในหุ้นรายตัว และมาให้ความสำคัญกับการลงทุนกองทุนรวมดัชนี ตามคำแนะนำของ BENJAMIN GRAHAM

.

ผมเลือกลงทุนในกองทุนดัชนี S&P 500 / กองทุนดัชนีของจีน อินเดีย เกาหลีใต้ ยุโรป โดยพยายามกระจายความเสี่ยงไปทั่วโลก แต่เน้นที่ประเทศอเมริกา กับอินเดียเป็นหลัก เพราะผมเห็นศักยภาพทางเศรษฐกิจของสองประเทศนี้

.

นอกจากนี้ยังเป็นช่วงเวลาที่ผมตัดสินใจเปลี่ยนงาน โดยได้รับ offer งานผู้จัดการฝ่ายบุคคลและธุรการในวัย 24 ปี ในบริษัทขนาดเล็ก แต่ก็ไปไม่รอดต้องกลับมาทำที่เดิม พร้อมเงินเดือนที่ขึ้นมาเล็กน้อย

.

ที่สำคัญคือผมตัดสินใจเริ่มเก็บเงินเรียนภาษาอังกฤษ ถ้าให้ผมเลือกการลงทุนที่ได้กำไรมากที่สุดในวัย 20 ของผม ผมไม่ลังเลที่จะตอบเลยว่าคือการเก็บเงิน 300,000 บาท (แม่ให้เงินจากประกันชีวิตมา 100,000) ไปเรียนต่อภาษาอังกฤษที่ต่างประเทศ

.

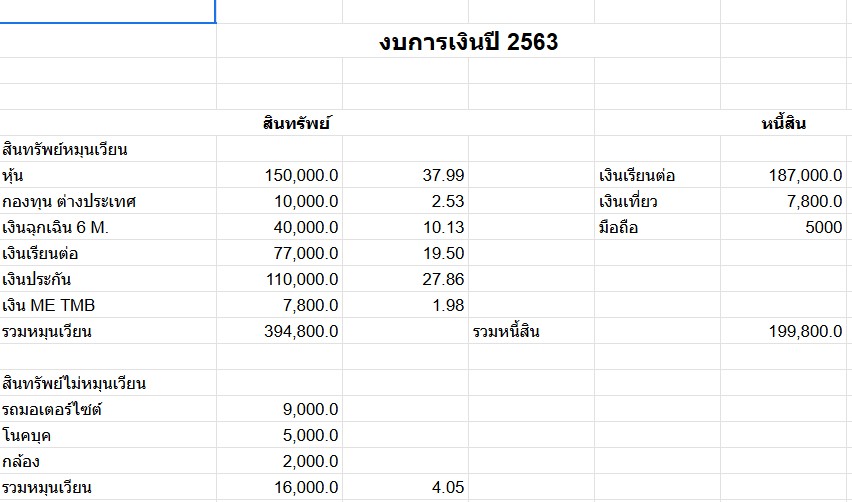

นี่คืองบการเงินของผมในปี 2020 ตอนนั้นเริ่มค่อยๆ ถ่ายโอนสินทรัพย์จากหุ้นมากองทุนต่างประเทศ เพราะดูแล้วว่าตัวเองไม่มีเวลามาลงทุนหุ้นรายตัวขนาดนั้น และเริ่มแบ่งเงินเดือนที่ได้เพิ่มขึ้นมาเก็บเงินเรียนต่อ

ปี 2021 วิกฤตชีวิตของคนมีเงิน

นี่คืองบการเงินของผมในปี 2020 ตอนนั้นเริ่มค่อยๆ ถ่ายโอนสินทรัพย์จากหุ้นมากองทุนต่างประเทศ เพราะดูแล้วว่าตัวเองไม่มีเวลามาลงทุนหุ้นรายตัวขนาดนั้น และเริ่มแบ่งเงินเดือนที่ได้เพิ่มขึ้นมาเก็บเงินเรียนต่อ

ปี 2021 วิกฤตชีวิตของคนมีเงิน

ปี 2021 เกิดการเปลี่ยนแปลงหลายอย่างในชีวิตผมที่ส่งผลมันจนถึงปัจจุบัน อย่างแรกคือผมตัดสินใจเปลี่ยนอาชีพและสายงาน มาทำงานด้านการสื่อสาร ที่ผมค้นพบคือสิ่งที่ผมชอบ แต่ผมแทบไม่มีความรู้อะไรมากนัก สาเหตุที่ทำให้ผมกล้าเปลี่ยนงานในสถานการณ์วิกฤตเช่นนั้นคือ

1.ผมพอมีเงินสำรองมากพอ 4-5 เดือนที่หากตกงานก็จะไม่ลำบาก

2.ผมไม่มีหนี้สินสักอย่าง

.

เงินเดือนปี 2564

เงินเดือนปี 2564

ผมบอกกับตัวเองว่า ไปลองทำงานที่ตัวเองอยากทำซักครึ่งปี เพื่อให้ได้คำตอบ ถ้าไปไม่รอดก็กลับมาทำงาน HR เมื่อไหร่ก็ได้ งานใหม่เท่ากับผมต้องเริ่มใหม่ รายได้ผมลดลงไปพอสมควร รวมทั้งสวัสดิการต่างๆ ที่เคยได้รับก็หายไปหมด ความมั่นคงในอาชีพไม่ต้องพูดถึงเพราะแทบไม่มี แต่ผมก็เริ่มสนุกกับงานใหม่ และยังคงแบ่งเงินตามสูตรข้างต้นที่ผมใช้จนมาถึงปัจจุบัน

กินใช้ 25%

ลงทุน 25%

เงินเก็บสำหรับพัฒนาตนเอง 25%

เที่ยว / ซื้อของที่อยากได้ 25%

.

ปีเดียวกันนั้นผมต้องย้ายที่อยู่อาศัย เป็นช่วงเวลาที่ยากเหมือนกัน แต่พอมีเงินอยู่ในบัญชี ทำให้ไม่รู้สึกกังวลนัก เพราะอยากที่บอกไป ไม่ว่าจะเจอปัญหาอะไร ถ้ามีเงินสักอย่าง มันอุ่นใจได้เยอะ ทำให้มีแรงไปต่อสู้ปัญหา หรือแม้กระทั่งใช้เงินแก้ไขปัญหาบางอย่างได้ อย่างไรก็ดีเงินเป็นเพียงส่วนหนึ่ง เราจำเป็นต้องดูแลตัวเองในด้านอื่นๆ ด้วย เช่น ร่างกายและจิตใจ ความสัมพันธ์กับคนรอบข้าง การแบ่งปันให้ผู้อื่น การเดินทาง เรียนรู้ เป็นต้น

.

สิ่งหนึ่งที่เพิ่มขึ้นตลอดในช่วงเกือบสิบปีที่ผ่านมาก็คือสินทรัพย์ เงินบางส่วนได้มาจากโบนัสจากที่ทำงานเก่า ที่นำมาลงทุนและแบ่งมาไว้สำหรับเรียนต่อ ตอนนั้นผมเก็บเงินเรียนต่อได้ 230,000 บาทและคาดคะเนว่าคงพอสำหรับการไปเรียนภาษาอังกฤษที่อินเดีย 1 ปี พอดี (ซึ่งจริงๆ มันพอดีเป๊ะๆ) แต่คนในพันทิปก็บอกว่าต้องมีมากกว่านี้ ทำให้ช่วงต้นปี 2022 ผมต้องเก็บเงินอย่างหนัก เพื่อให้มีเงินพอ 300,000 บาท

.

ปี 2022 ทิ้งทุกอย่างไว้ข้างหลังและออกไปใช้ชีวิต

ว่าการตามตรงการลาออกจากงาน และเดินทางไปเรียนภาษาอังกฤษที่อินเดีย 1 ปี หากมองในแง่การเงินเป็นแผนที่ไม่ได้ช่วยให้สินทรัพย์เพิ่มขึ้นแม้แต่บาทเดียว หนำซ้ำยังต้องใช้เงินเก็บทั้งหมดลงทุน ไปในสิ่งที่ตอนนั้นก็ไม่มั่นใจว่า มันจะคืนกลับมาในรูปแบบไหน

.

ปี 2022 คือปีที่ผมไม่มีรายได้เข้ามา และมีแต่รายจ่าย รวมทั้งต้องหยุดลงทุน มันเป็นปีที่ผมโยนสิ่งที่แบกทั้งหมดไว้ข้างหลัง และเหมือนได้ไปชาร์จแบต ผจญภัย เรียนภาษาอังกฤษแบบเต็มที่ที่อินเดีย บางคนบอกว่าผมบ้ามากที่ลาออกจากงานและไปเรียนที่อินเดียแบบนี้ แต่มองกลับไปมันคือการตัดสินใจที่คุ้มค่ามาก

ค่าใช้จ่ายรายเดือนที่อินเดีย ซึ่งใช้เงินเก็บในการใช้ชีวิต

ค่าใช้จ่ายรายเดือนที่อินเดีย ซึ่งใช้เงินเก็บในการใช้ชีวิต

ผมไม่ค่อยได้หาความรู้ทางการเงินเพิ่มเติมนับตั้งแต่นั้น อาศัยความรู้ทางการเงินและแผนทางการเงินที่คิดว่าออกแบบมาอย่างดี และจะยึดมั่นแผนนี้ไปในระยะยาว 10-20 ปี แผนก็คือแบ่งเงินจากเงินเดือน 20-30% มาลงทุนในกองทุนดัชนีทั่วโลกแบบ DCA พอร์ตลงทุนผมได้กำไรไม่มากนัก บางคราวก็บวก 7-10% บางคราวก็ติดลบตามสภาพเศรษฐกิจ แต่ผมก็ไม่ได้ไปเปลี่ยนแปลงอะไรมันมากนัก

.

ปี 2023 เริ่มต้นอาชีพฟรีแลนซ์ ปรับแผนการเงินใหม่

ด้วยความหลงใหลอินเดีย ผมคิดอยากจะเรียนต่อปริญญาโทสาขาปรัชญาที่นั่น แต่ด้วยความซ่าจนเกิดอุบัติเหตุ ผมต้องเดินทางกลับไทยอย่างไม่มีทางเลือก

.

หลังจากกลับมาถึงประเทศไทย ผมพยายามหางานประจำในช่วงแรก แต่เหตุการณ์ที่ไม่คาดคิดก็เกิดขึ้น ผมสมัครงานไปหลายที่แต่ไม่ได้รับการเรียกสัมภาษณ์สักที่เลย สถานการณ์บีบบังคับให้ผมต้องหางานอิสระทำไปก่อน ประกอบกับมีเพื่อนฝูงที่เคยทำงานร่วมกัน ส่งงานมาให้ทำชุดหนึ่งที่พออยู่ได้ไปหนึ่งเดือน

.

หลังจากนั้นโอกาส และงานก็เข้ามาเรื่อยๆ จนผมคิดว่าอยากลองทำงานฟรีแลนซ์ซักครึ่งปี ถ้าไม่เวิร์คค่อยกลับไปทำงานประจำ เมื่อคิดเช่นนั้นผมจึงวางแผนทางการเงินใหม่ดังนี้

.

ผมตั้งเงินเดือนให้ตัวเองเดือนละ 20,000 บาท กล่าวคือไม่ว่าจะหาเงินจากเดือนนั้นได้แค่ไหนผมจะจ่ายให้ตัวเอง 20,000 แบ่งเป็น

ค่ากินใช้ 5,000 บาท

ให้แม่ 4,000 บาท (กลับมาอาศัยอยู่กับแม่)

ลงทุน 5,000 บาท

เงินสำหรับค่าใช้จ่ายอื่นๆ 6,000 บาท

How to มีเงินล้านก่อนอายุ 30 แบบฉบับวัยรุ่นสร้างตัว (เอง)

.

สวัสดีครับ พักหลังผมห่างหายจากการเขียนพันทิปไปนาน จนกระทั่งเมื่อต้นเดือนที่ผ่านมา จัดทำบัญชีสินทรัพย์และเงินสดของตัวเองพบว่า มียอดรวมเกิน 1 ล้านบาทเป็นครั้งแรกในชีวิต เป็นหนึ่งในเป้าหมายที่ผมเคยบอกตัวเองไว้ตั้งแต่สมัยเรียนจบใหม่ๆ ตอนอายุ 21 ปี ว่าอยากมีเงินล้านก่อนอายุ 30 ปี วันนี้ผมอายุ 29 ปีแล้ว และก็ทำตามเป้าหมายได้สำเร็จ ยังจำได้ไม่ลืมว่าจากวันแรกที่มีเงินในบัญชีอยู่ 10,000 บาท ต้องวางแผน และจัดการตัวเองอย่างไร วันนี้เลยอยากมาแชร์ประสบการณ์ของตนเอง เผื่อจะเป็นประโยชน์ต่อใครสักคน

.

ปี 2017 วิกฤตทางการเงินทำให้ผมเห็นคุณค่าของการวางแผนทางการเงิน

หากย้อนไปตอนสมัยมหาวิทยาลัยปี 4 ตอนนั้นแม่ที่เป็นเสาหลักของครอบครัว ถูกเลิกจ้างแบบกะทันหัน ทำให้ผมต้องหาเงินในการซัพพอร์ตเทอมสุดท้ายของตัวเอง

.

โชคดีที่ผมหาที่ฝึกงานที่เขาให้เงินวันละ 200 บาท ประกอบกับมีเงินในบัญชี 10,000 บาทเป็นเงินเก็บก้อนสุดท้ายในชีวิต ผมต้องกินใช้อย่างประหยัด ย้อนกลับไปก็ตลกตัวเอง ตอนเช้ามืดจะตื่นมาหุงข้าวและตักใส่กล่อง รวมทั้งต้มไข่เก็บไว้ ตอนเช้าพอออกไปฝึกงาน ก็จะแวะตลาดซื้อกับข้าวถุง 1-2 อย่าง เพื่อแบ่งไว้กินตลอดทั้งวัน

.

ผมผ่านช่วงเวลานั้นของชีวิตมาได้อย่างทุลักทุเล แต่บทเรียนที่มันมอบให้ผมคือ การได้รู้ว่า ‘เงิน’ สำคัญกับชีวิตมากแค่ไหน เพราะถ้ามีเงินหรือสินทรัพย์อยู่ในมือ ต่อให้เจอปัญหาอย่างไร อย่างน้อยมันก็ทำให้เราอุ่นใจว่า จะมีข้าวกิน มีเงินจ่ายที่พัก และใช้จ่ายหากเกิดกรณีฉุกเฉิน

.

เมื่อเห็นดังนั้น ผมจึงเริ่มสนใจคำว่า ‘การวางแผนทางการเงิน’ ผมจำได้ว่าไปงานสัปดาห์หนังสือ และเหมาซื้อหนังสือเกี่ยวกับการวางแผนทางการเงินมา 4-5 เล่ม เป็นหนังสือวางแผนการเงินทั่วไป ประกอบกับผมเรียนจบบริหารธุรกิจ ทำให้เข้าใจเรื่องเหล่านี้ได้ไม่ยากนัก

.

ระหว่างนั้นผมก็ขวนขวายจนได้งานฝ่ายทรัพยากรบุคคล ที่บริษัทมหาชนแห่งหนึ่ง ตั้งแต่ยังฝึกงานไม่เสร็จ ผมถือว่าเป็นโอกาสที่ดีมาก ในฐานะนักศึกษาจบจากมหาลัยราชมงคล แต่ได้รับโอกาสทำงานในบริษัทใหญ่ ในตำแหน่งที่เปิดโอกาสให้ได้เรียนรู้เยอะมาก ต้องขอบคุณผู้จัดการคนที่รับผมเข้าทำงาน ที่เชื่อใจและให้ผมรับผิดชอบงานพัฒนาบุคลากรของบริษัททั้งหมด อันเป็นช่องทางที่ผมได้เรียนรู้อะไรต่างๆ มากมาย

.

ในขณะเดียวกันนั้นเองหนังสือที่ผมซื้อมาก็ได้สอนผม ถึงวิธีการวางแผนทางการเงิน และบอกผมถึงสิ่งที่เรียกว่า การลงทุนในกองทุนและหุ้นในตลาดหลักทรัพย์

ปี 2018 เทคนิคการบริหารเงิน และชีวิต

เทคนิคแรกที่ผมใช้ในการวางแผนทางการเงินคือ การแบ่งเงินเดือนที่ได้รับในทันทีที่เงินเข้ามา ผมเริ่มจากเดินทางไปธนาคารเพื่อเปิดบัญชีออมทรัพย์เพิ่ม และแบ่งเงินจากเงินเดือน 16,000 ตอนนั้นดังนี้

.

บัญชีที่ 1 - บัญชีสำหรับใช้จ่ายทั่วไป (5,000) สำหรับค่ากิน / ค่าเดินทาง / ค่าหอพัก

บัญชีที่ 2 - บัญชีเงินฉุกเฉิน (2,000)

บัญชีที่ 3 - บัญชีสำหรับลงทุน (3,000)

บัญชีที่ 4 - บัญชีสำหรับเงินเรียนต่อ (3,000)

.

และอีก 3,000 บาท ผมส่งให้แม่ทุกเดือน โดยสาเหตุที่ผมสามารถใช้จ่ายเงิน 5,000 บาทต่อเดือนได้นั้น เนื่องจากที่ทำงานอยู่ใกล้หอพักมาก ขี่มอเตอร์ไซต์ 10 นาทีถึง / หอพักหารสองคนกับอดีตคนรักจึงทำให้เก็บเงินได้มาก

.

นอกจากเรื่องวางแผนทางการเงินแล้ว สิ่งที่สำคัญยิ่งกว่าคือการวางแผนชีวิตในแต่ละวัน พอมองย้อนกลับไปก็รู้สึกเราเข้มงวดกับตัวเองมากเหมือนกัน แน่นอนว่ามันมาพร้อมความตึงเครียดและระเบียบวินัย ที่บางครั้งก็รู้สึกว่าเราจริงจังเกินไป ยกตัวอย่างเช่น ผมจะตื่น 6 โมงเช้ามาออกกำลังกาย 30 นาที และฟังพอดแคสต์เกี่ยวกับการพัฒนาตัวเอง และเรื่องการเงินไปด้วย จากนั้นไปทำงานเลิก 6 โมงเย็น หลังจากทำอะไรเรียบร้อย ผมก็จะอ่านหนังสือหรือหาความรู้ในอินเทอร์เน็ต 1-3 ชั่วโมงต่อวัน วนไปแบบนี้ติดต่อกันในช่วง 1-2 ปีแรก (ตัดภาพมาปัจจุบันตื่นแปดโมง)

.

สำหรับเรื่องการลงทุน ผมเริ่มศึกษาวิธีการลงทุนในหุ้นระยะยาวแบบ VI เริ่มดูงบการเงินบริษัท และทำตามวิธีการที่หนังสือบอก จนกระทั่งตัดสินใจไปเปิดบัญชีหุ้น และเริ่มลงทุนครั้งแรกกับหุ้นไทย ในช่วงกลางปี 2018

.

ปี 2019 ออกไปใช้ชีวิต เพราะชีวิตมีอะไรมากกว่าแค่เงินตรา

หลังจากผ่านไปหลายเดือน ชีวิตผมก็เริ่มลงตัว หลังผ่านโปรผมได้รับการปรับเงินเดือนอยู่ที่ 17,500 บาท ยังคงใช้ชีวิตแบบเดิม และแบ่งเวลาศึกษาเรื่องการลงทุนอยู่ตลอด เริ่มอ่านหนังสือการเงินการลงทุนที่ลึกขึ้น โดยหนังสือการเงินที่สำคัญสำหรับชีวิตผมมากที่สุดคือ THE INTELLIGENT INVESTOR : คัมภีร์การลงทุนแบบเน้นคุณค่า ผู้เขียน: BENJAMIN GRAHAM. สำหรับพอดแคสต์ผมยกให้โค้ชหนุ่ม The money coach

.

แต่แม้การเงินจะเป็นเรื่องสำคัญ แต่ผมค้นพบตัวเองว่าไม่ได้หลงใหลในเรื่องการเงินขนาดนั้น ผมไม่ได้ต้องการร่ำรวย เพียงแค่ต้องการมีสินทรัพย์ที่มากพอ ที่จะเปิดโอกาสให้ผมได้มีอิสระและได้ทำในสิ่งที่มีคุณค่า ผมเริ่มออกเดินทางท่องเที่ยวแบบ Back Pack ในประเทศบ่อยขึ้น เริ่มเข้าร่วมกิจกรรมใหม่ๆ ที่เปิดโอกาสได้ทดลองและเจอคนใหม่ๆ ได้เรียนรู้วิถีชีวิตของผู้คนที่แตกต่างไปจากเรา สิ่งเหล่านี้ไม่ได้สร้างเงินให้ผมแม้แต่น้อย แต่มันสร้างรากฐานสำคัญสำหรับชีวิต และบอกผมว่าชีวิตนี้มีอะไรที่มากกว่าการหาเงินไปวันๆ รวมทั้งยังมีโอกาสเปิดโลกไปเที่ยวญี่ปุ่น ที่ทำให้รู้ว่าโลกนี้กว้างกว่าแค่ในกะลา

.

ปี 2020 ปรับแผนการลงทุน

อีกจุดเปลี่ยนสำคัญสำหรับผมและคงอีกสำหรับใครหลายคน คงเป็นช่วงวิกฤตโควิด ตอนนั้นผมทำงานได้ 2 ปีแล้ว เงินเดือนอยู่ที่ประมาณ 20,000 ต่อเดือน เงินเดือนที่เพิ่มมาส่วนใหญ่ล้วนถูกลงไปกับการลงทุนถึงเดือนละ 6-7 พันบาท แต่แล้วเมื่อใช้เวลาค้นหาตัวเองมา 2 ปีกว่า ก็พบว่าผมไม่ได้มีเวลาและเหมาะสมกับการลงทุนหุ้นรายตัวขนาดนั้น ผมหลงใหลในสิ่งอื่น แต่ก็ยังตระหนักเรื่องการเงินนั้นสำคัญ ช่วงนั้นผมจึงเริ่มปรับเปลี่ยนพอร์ตการลงทุนของตนเอง โดยหยุดลงทุนในหุ้นรายตัว และมาให้ความสำคัญกับการลงทุนกองทุนรวมดัชนี ตามคำแนะนำของ BENJAMIN GRAHAM

.

ผมเลือกลงทุนในกองทุนดัชนี S&P 500 / กองทุนดัชนีของจีน อินเดีย เกาหลีใต้ ยุโรป โดยพยายามกระจายความเสี่ยงไปทั่วโลก แต่เน้นที่ประเทศอเมริกา กับอินเดียเป็นหลัก เพราะผมเห็นศักยภาพทางเศรษฐกิจของสองประเทศนี้

.

นอกจากนี้ยังเป็นช่วงเวลาที่ผมตัดสินใจเปลี่ยนงาน โดยได้รับ offer งานผู้จัดการฝ่ายบุคคลและธุรการในวัย 24 ปี ในบริษัทขนาดเล็ก แต่ก็ไปไม่รอดต้องกลับมาทำที่เดิม พร้อมเงินเดือนที่ขึ้นมาเล็กน้อย

.

ที่สำคัญคือผมตัดสินใจเริ่มเก็บเงินเรียนภาษาอังกฤษ ถ้าให้ผมเลือกการลงทุนที่ได้กำไรมากที่สุดในวัย 20 ของผม ผมไม่ลังเลที่จะตอบเลยว่าคือการเก็บเงิน 300,000 บาท (แม่ให้เงินจากประกันชีวิตมา 100,000) ไปเรียนต่อภาษาอังกฤษที่ต่างประเทศ

.

นี่คืองบการเงินของผมในปี 2020 ตอนนั้นเริ่มค่อยๆ ถ่ายโอนสินทรัพย์จากหุ้นมากองทุนต่างประเทศ เพราะดูแล้วว่าตัวเองไม่มีเวลามาลงทุนหุ้นรายตัวขนาดนั้น และเริ่มแบ่งเงินเดือนที่ได้เพิ่มขึ้นมาเก็บเงินเรียนต่อ

ปี 2021 วิกฤตชีวิตของคนมีเงิน

ปี 2021 เกิดการเปลี่ยนแปลงหลายอย่างในชีวิตผมที่ส่งผลมันจนถึงปัจจุบัน อย่างแรกคือผมตัดสินใจเปลี่ยนอาชีพและสายงาน มาทำงานด้านการสื่อสาร ที่ผมค้นพบคือสิ่งที่ผมชอบ แต่ผมแทบไม่มีความรู้อะไรมากนัก สาเหตุที่ทำให้ผมกล้าเปลี่ยนงานในสถานการณ์วิกฤตเช่นนั้นคือ

1.ผมพอมีเงินสำรองมากพอ 4-5 เดือนที่หากตกงานก็จะไม่ลำบาก

2.ผมไม่มีหนี้สินสักอย่าง

.

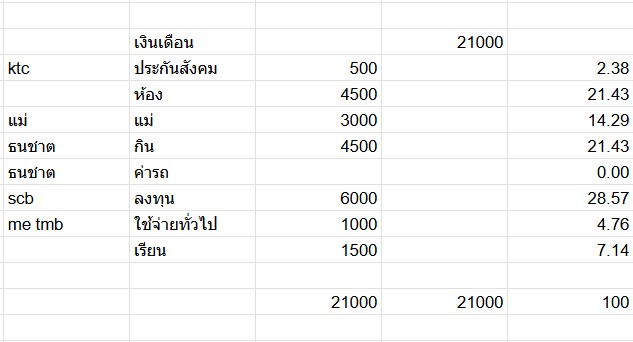

เงินเดือนปี 2564

ผมบอกกับตัวเองว่า ไปลองทำงานที่ตัวเองอยากทำซักครึ่งปี เพื่อให้ได้คำตอบ ถ้าไปไม่รอดก็กลับมาทำงาน HR เมื่อไหร่ก็ได้ งานใหม่เท่ากับผมต้องเริ่มใหม่ รายได้ผมลดลงไปพอสมควร รวมทั้งสวัสดิการต่างๆ ที่เคยได้รับก็หายไปหมด ความมั่นคงในอาชีพไม่ต้องพูดถึงเพราะแทบไม่มี แต่ผมก็เริ่มสนุกกับงานใหม่ และยังคงแบ่งเงินตามสูตรข้างต้นที่ผมใช้จนมาถึงปัจจุบัน

กินใช้ 25%

ลงทุน 25%

เงินเก็บสำหรับพัฒนาตนเอง 25%

เที่ยว / ซื้อของที่อยากได้ 25%

.

ปีเดียวกันนั้นผมต้องย้ายที่อยู่อาศัย เป็นช่วงเวลาที่ยากเหมือนกัน แต่พอมีเงินอยู่ในบัญชี ทำให้ไม่รู้สึกกังวลนัก เพราะอยากที่บอกไป ไม่ว่าจะเจอปัญหาอะไร ถ้ามีเงินสักอย่าง มันอุ่นใจได้เยอะ ทำให้มีแรงไปต่อสู้ปัญหา หรือแม้กระทั่งใช้เงินแก้ไขปัญหาบางอย่างได้ อย่างไรก็ดีเงินเป็นเพียงส่วนหนึ่ง เราจำเป็นต้องดูแลตัวเองในด้านอื่นๆ ด้วย เช่น ร่างกายและจิตใจ ความสัมพันธ์กับคนรอบข้าง การแบ่งปันให้ผู้อื่น การเดินทาง เรียนรู้ เป็นต้น

.

สิ่งหนึ่งที่เพิ่มขึ้นตลอดในช่วงเกือบสิบปีที่ผ่านมาก็คือสินทรัพย์ เงินบางส่วนได้มาจากโบนัสจากที่ทำงานเก่า ที่นำมาลงทุนและแบ่งมาไว้สำหรับเรียนต่อ ตอนนั้นผมเก็บเงินเรียนต่อได้ 230,000 บาทและคาดคะเนว่าคงพอสำหรับการไปเรียนภาษาอังกฤษที่อินเดีย 1 ปี พอดี (ซึ่งจริงๆ มันพอดีเป๊ะๆ) แต่คนในพันทิปก็บอกว่าต้องมีมากกว่านี้ ทำให้ช่วงต้นปี 2022 ผมต้องเก็บเงินอย่างหนัก เพื่อให้มีเงินพอ 300,000 บาท

.

ปี 2022 ทิ้งทุกอย่างไว้ข้างหลังและออกไปใช้ชีวิต

ว่าการตามตรงการลาออกจากงาน และเดินทางไปเรียนภาษาอังกฤษที่อินเดีย 1 ปี หากมองในแง่การเงินเป็นแผนที่ไม่ได้ช่วยให้สินทรัพย์เพิ่มขึ้นแม้แต่บาทเดียว หนำซ้ำยังต้องใช้เงินเก็บทั้งหมดลงทุน ไปในสิ่งที่ตอนนั้นก็ไม่มั่นใจว่า มันจะคืนกลับมาในรูปแบบไหน

.

ปี 2022 คือปีที่ผมไม่มีรายได้เข้ามา และมีแต่รายจ่าย รวมทั้งต้องหยุดลงทุน มันเป็นปีที่ผมโยนสิ่งที่แบกทั้งหมดไว้ข้างหลัง และเหมือนได้ไปชาร์จแบต ผจญภัย เรียนภาษาอังกฤษแบบเต็มที่ที่อินเดีย บางคนบอกว่าผมบ้ามากที่ลาออกจากงานและไปเรียนที่อินเดียแบบนี้ แต่มองกลับไปมันคือการตัดสินใจที่คุ้มค่ามาก

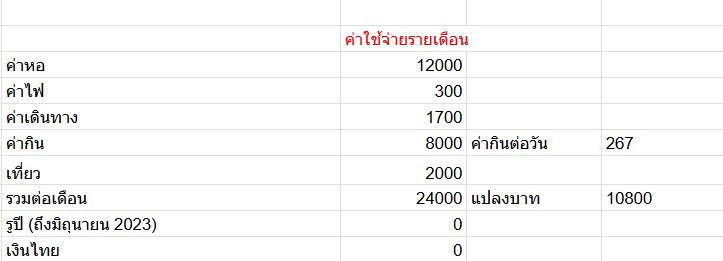

ค่าใช้จ่ายรายเดือนที่อินเดีย ซึ่งใช้เงินเก็บในการใช้ชีวิต

ผมไม่ค่อยได้หาความรู้ทางการเงินเพิ่มเติมนับตั้งแต่นั้น อาศัยความรู้ทางการเงินและแผนทางการเงินที่คิดว่าออกแบบมาอย่างดี และจะยึดมั่นแผนนี้ไปในระยะยาว 10-20 ปี แผนก็คือแบ่งเงินจากเงินเดือน 20-30% มาลงทุนในกองทุนดัชนีทั่วโลกแบบ DCA พอร์ตลงทุนผมได้กำไรไม่มากนัก บางคราวก็บวก 7-10% บางคราวก็ติดลบตามสภาพเศรษฐกิจ แต่ผมก็ไม่ได้ไปเปลี่ยนแปลงอะไรมันมากนัก

.

ปี 2023 เริ่มต้นอาชีพฟรีแลนซ์ ปรับแผนการเงินใหม่

ด้วยความหลงใหลอินเดีย ผมคิดอยากจะเรียนต่อปริญญาโทสาขาปรัชญาที่นั่น แต่ด้วยความซ่าจนเกิดอุบัติเหตุ ผมต้องเดินทางกลับไทยอย่างไม่มีทางเลือก

.

หลังจากกลับมาถึงประเทศไทย ผมพยายามหางานประจำในช่วงแรก แต่เหตุการณ์ที่ไม่คาดคิดก็เกิดขึ้น ผมสมัครงานไปหลายที่แต่ไม่ได้รับการเรียกสัมภาษณ์สักที่เลย สถานการณ์บีบบังคับให้ผมต้องหางานอิสระทำไปก่อน ประกอบกับมีเพื่อนฝูงที่เคยทำงานร่วมกัน ส่งงานมาให้ทำชุดหนึ่งที่พออยู่ได้ไปหนึ่งเดือน

.

หลังจากนั้นโอกาส และงานก็เข้ามาเรื่อยๆ จนผมคิดว่าอยากลองทำงานฟรีแลนซ์ซักครึ่งปี ถ้าไม่เวิร์คค่อยกลับไปทำงานประจำ เมื่อคิดเช่นนั้นผมจึงวางแผนทางการเงินใหม่ดังนี้

.

ผมตั้งเงินเดือนให้ตัวเองเดือนละ 20,000 บาท กล่าวคือไม่ว่าจะหาเงินจากเดือนนั้นได้แค่ไหนผมจะจ่ายให้ตัวเอง 20,000 แบ่งเป็น

ค่ากินใช้ 5,000 บาท

ให้แม่ 4,000 บาท (กลับมาอาศัยอยู่กับแม่)

ลงทุน 5,000 บาท

เงินสำหรับค่าใช้จ่ายอื่นๆ 6,000 บาท