เครดิตแหล่งข่าว/เจ้าของบทความโดย

https://www.prachachat.net/sd-plus/sdplus-hr/news-1759032

แกะรายละเอียด เงินสมทบประกันสังคม ผู้ประกันตน มาตรา 33 จ่ายเดือนละ 5% สูงสุด 750 บาท ถูกแบ่งไปเพื่อดูแลอะไรบ้าง

ประเด็นการใช้งบประมาณ กองทุนประกันสังคม ยังเป็นที่ถกเถียงอย่างต่อเนื่อง ลามมาจนถึงเงินสมทบของผู้ประกันตน ตามมาตรา 33 ที่เหล่าพนักงานบริษัทเอกชน จ่ายเดือนละ 5% ของค่าจ้าง สูงสุด 750 บาท คิดเป็นเงินสมทบต่อปี อยู่ที่ 9,000 บาท แต่เมื่อเทียบเคียงกับสิทธิรักษาพยาบาลภาครัฐ อย่าง ‘บัตรทอง 30 บาท’ ที่แม้มีบางส่วนมองว่าเทียบกันไม่ได้ แต่สวัสดิการหรือสิทธิในการรักษาพยาบาลบางอย่าง ก็ดีสำหรับประชาชนมากกว่า

ความน่าสนใจอีกประเด็นหนึ่ง คือ เงินสมทบ 750 บาท ที่พนักงานและลูกจ้าง รวมถึงนายจ้างจ่ายสมทบไปด้วยในแต่ละเดือน ถูกแบ่งไปเพื่อดูแลอะไรบ้าง

“ประชาชาติธุรกิจ” ชวนสำรวจเงินสมทบ ม.33 ที่จ่ายแต่ละเดือน แบ่งไปดูแลสิทธิอะไรบ้าง

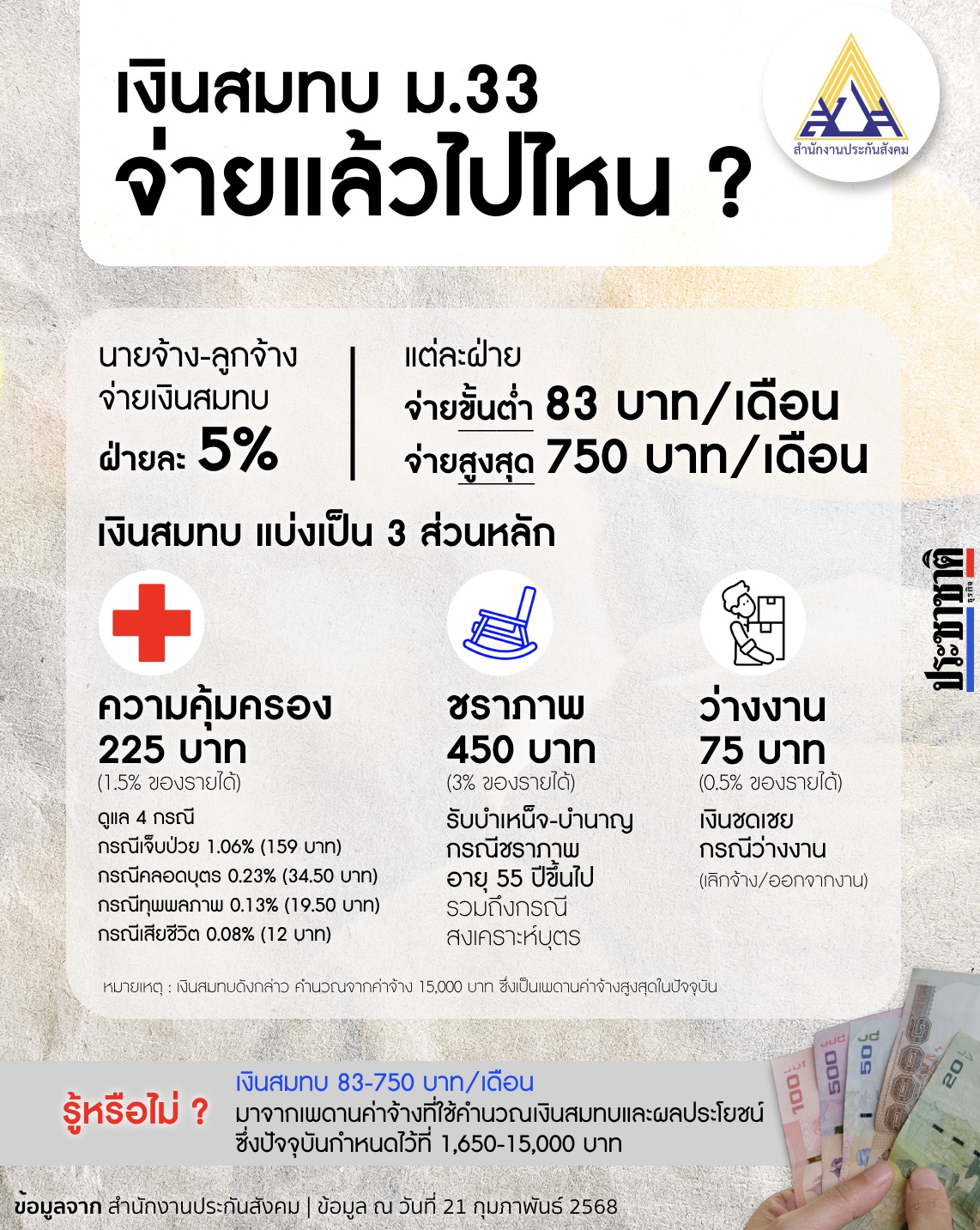

เงินสมทบ 750 บาท ไปไหนบ้าง ?

เงินสมทบ ประกันสังคม สำหรับผู้ประกันตน มาตรา 33 ตามกฎหมายกำหนดให้นำส่ง 5% ของค่าจ้าง (จากฐานเงินเดือนปัจจุบันที่ใช้คำนวณ สูงสุด 15,000 บาท) สูงสุดที่ 750 บาท

โดยเงินสมทบสูงสุด 750 บาท จะถูกแบ่งตามอัตราส่วนที่แตกต่างกัน ดังนี้

ส่วนที่ 1 ความคุ้มครอง – 225 บาท (1.5%) เงินส่วนนี้จะนำไปดูแล 4 กรณี คือ

กรณีเจ็บป่วย 1.06% (159 บาท)

กรณีคลอดบุตร 0.23% (34.50 บาท)

กรณีทุพพลภาพ 0.13% (19.50 บาท)

กรณีเสียชีวิต 0.08% (12 บาท)

ส่วนที่ 2 กรณีสงเคราะห์บุตรและกรณีชราภาพ – 450 บาท (3%)

ส่วนที่ 3 กรณีว่างงาน – 75 บาท (0.50%)

หมายเหตุ : เงินสมทบดังกล่าว คำนวณจากเพดานค่าจ้างสูงสุด 15,000 บาท ซึ่งเป็นเพดานสูงสุดที่ใช้ในการคำนวณเงินสมทบและสิทธิประโยชน์ต่าง ๆ ในปัจจุบัน

ทั้งนี้ สำนักงานประกันสังคม ให้ข้อมูลเพิ่มเติมว่า ฐานค่าจ้างผู้ประกันตนตามมาตรา 33 จำนวน 15,000 บาท คิดจากนักคณิตศาสตร์ประกันภัย ไม่ว่าจะเป็นค่าจ้างขั้นต่ำ หรือภาวะเงินเฟ้อ และปัจจัยอื่น ๆ ค่าจ้างมากกว่า 15,000 บาท ก็จะคำนวณที่จำนวน 15,000 บาท หากน้อยกว่า 15,000 บาท จะคำนวณตามความจริง

ข้อมูลจาก สำนักงานประกันสังคม

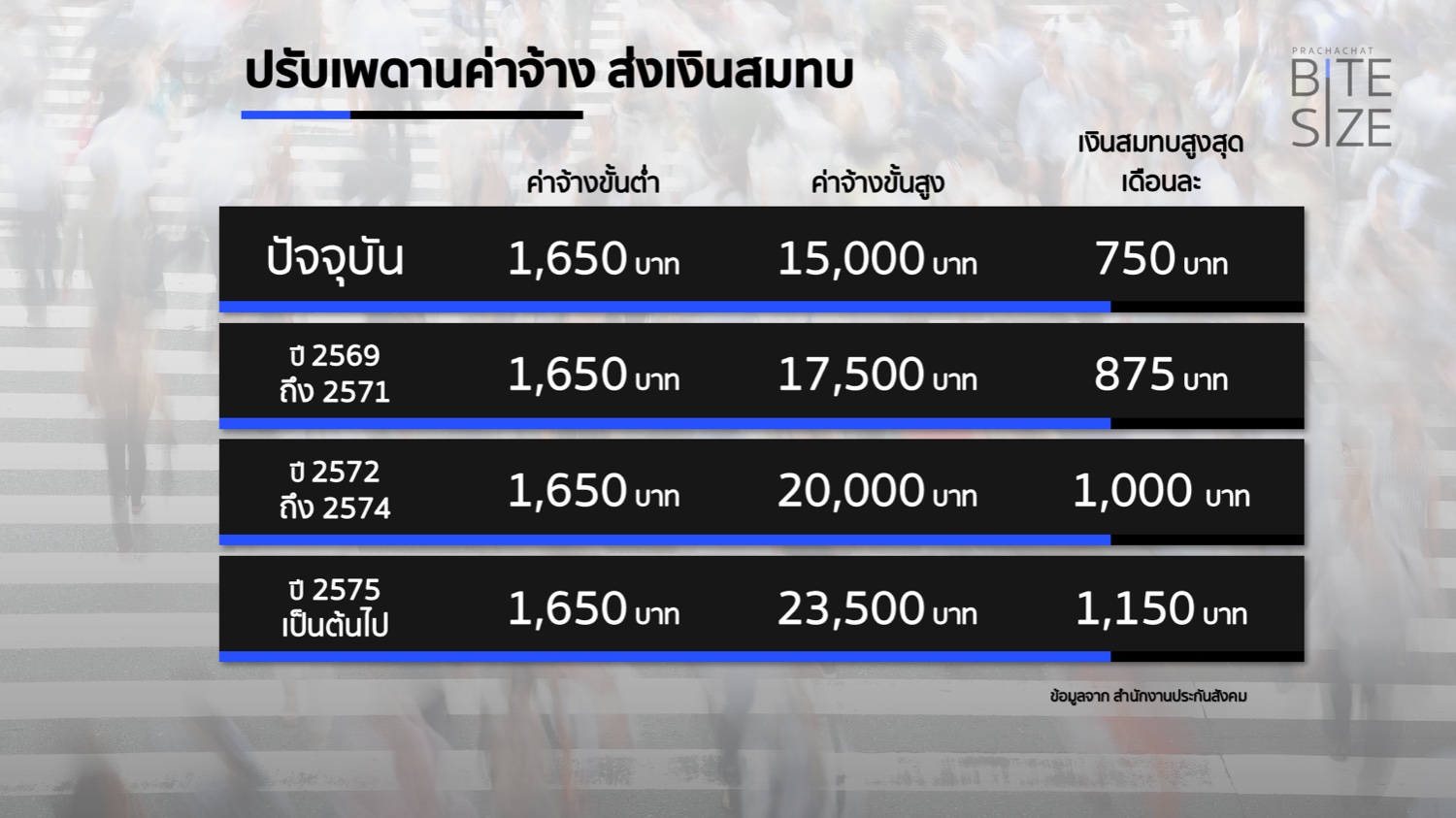

เตรียมปรับเงินสมทบ-เพดานค่าจ้าง

เมื่อวันที่ 21 มกราคม 2568 ที่ประชุมคณะกรรมการประกันสังคมและที่ปรึกษา (ชุดที่ 14) ครั้งที่ 1/2568 เห็นชอบหลักการของร่างกฎกระกรวงกำหนดค่าจ้างขั้นต่ำและขั้นสูงที่ใช้เป็นฐานในการคำนวณเงินสมทบกองทุนประกันสังคม พ.ศ. …. โดยจะเป็นรูปแบบบันได 3 ขั้น จากเพดานค่าจ้างสูงสุดเดิม 15,000 บาท เป็น 17,500 บาทในปี 2569-2571 จากนั้นปรับเป็น 20,000 บาทในปี 2572-2574 และสูงสุด 23,000 บาท ตั้งแต่ปี 2575 เป็นต้นไป โดยก่อนหน้านี้มีการเปิดรับฟังความเห็นประเด็นดังกล่าวจากภาคส่วนต่าง ๆ และผู้แสดงความเห็นมากกว่า 2 แสนคน ในจำนวนดังกล่าวมีผู้เห็นด้วยในสัดส่วนถึง 95%

ทั้งนี้ การปรับเพดานค่าจ้าง เพื่อส่งเงินสมทบประกันสังคม จะมีการปรับสิทธิประโยชน์ต่าง ๆ ให้เหมาะสมด้วยเช่นกัน ทั้งเงินทดแทนกรณีเจ็บป่วย เงินสงเคราะห์คลอดบุตร เงินทดแทนกรณีทุพพลภาพ เงินสงเคราะห์กรณีเสียชีวิต เงินทดแทนกรณีว่างงาน และเงินบำนาญ

ทำไมต้องเป็นผู้ประกันตน ประกันสังคม ?

จ่ายเงินสมทบ 750 บาท ประกันสังคม ม.33 ได้สิทธิอะไรบ้าง ?

ปรับเพิ่ม 4 สิทธิประโยชน์ใหม่

. อ่านต่อข่าวต้นฉบับได้ที่ :

https://www.prachachat.net/sd-plus/sdplus-hr/news-1759032

ประกันสังคม เงินสมทบ 750 บาท ผู้ประกันตน ม.33 จ่ายแล้วไปไหน เงินสมทบที่จะปรับเพิ่มคุณคิดว่าเหมาะสมไหม ?

https://www.prachachat.net/sd-plus/sdplus-hr/news-1759032

แกะรายละเอียด เงินสมทบประกันสังคม ผู้ประกันตน มาตรา 33 จ่ายเดือนละ 5% สูงสุด 750 บาท ถูกแบ่งไปเพื่อดูแลอะไรบ้าง

ประเด็นการใช้งบประมาณ กองทุนประกันสังคม ยังเป็นที่ถกเถียงอย่างต่อเนื่อง ลามมาจนถึงเงินสมทบของผู้ประกันตน ตามมาตรา 33 ที่เหล่าพนักงานบริษัทเอกชน จ่ายเดือนละ 5% ของค่าจ้าง สูงสุด 750 บาท คิดเป็นเงินสมทบต่อปี อยู่ที่ 9,000 บาท แต่เมื่อเทียบเคียงกับสิทธิรักษาพยาบาลภาครัฐ อย่าง ‘บัตรทอง 30 บาท’ ที่แม้มีบางส่วนมองว่าเทียบกันไม่ได้ แต่สวัสดิการหรือสิทธิในการรักษาพยาบาลบางอย่าง ก็ดีสำหรับประชาชนมากกว่า

ความน่าสนใจอีกประเด็นหนึ่ง คือ เงินสมทบ 750 บาท ที่พนักงานและลูกจ้าง รวมถึงนายจ้างจ่ายสมทบไปด้วยในแต่ละเดือน ถูกแบ่งไปเพื่อดูแลอะไรบ้าง

“ประชาชาติธุรกิจ” ชวนสำรวจเงินสมทบ ม.33 ที่จ่ายแต่ละเดือน แบ่งไปดูแลสิทธิอะไรบ้าง

เงินสมทบ 750 บาท ไปไหนบ้าง ?

เงินสมทบ ประกันสังคม สำหรับผู้ประกันตน มาตรา 33 ตามกฎหมายกำหนดให้นำส่ง 5% ของค่าจ้าง (จากฐานเงินเดือนปัจจุบันที่ใช้คำนวณ สูงสุด 15,000 บาท) สูงสุดที่ 750 บาท

โดยเงินสมทบสูงสุด 750 บาท จะถูกแบ่งตามอัตราส่วนที่แตกต่างกัน ดังนี้

ส่วนที่ 1 ความคุ้มครอง – 225 บาท (1.5%) เงินส่วนนี้จะนำไปดูแล 4 กรณี คือ

กรณีเจ็บป่วย 1.06% (159 บาท)

กรณีคลอดบุตร 0.23% (34.50 บาท)

กรณีทุพพลภาพ 0.13% (19.50 บาท)

กรณีเสียชีวิต 0.08% (12 บาท)

ส่วนที่ 2 กรณีสงเคราะห์บุตรและกรณีชราภาพ – 450 บาท (3%)

ส่วนที่ 3 กรณีว่างงาน – 75 บาท (0.50%)

หมายเหตุ : เงินสมทบดังกล่าว คำนวณจากเพดานค่าจ้างสูงสุด 15,000 บาท ซึ่งเป็นเพดานสูงสุดที่ใช้ในการคำนวณเงินสมทบและสิทธิประโยชน์ต่าง ๆ ในปัจจุบัน

ทั้งนี้ สำนักงานประกันสังคม ให้ข้อมูลเพิ่มเติมว่า ฐานค่าจ้างผู้ประกันตนตามมาตรา 33 จำนวน 15,000 บาท คิดจากนักคณิตศาสตร์ประกันภัย ไม่ว่าจะเป็นค่าจ้างขั้นต่ำ หรือภาวะเงินเฟ้อ และปัจจัยอื่น ๆ ค่าจ้างมากกว่า 15,000 บาท ก็จะคำนวณที่จำนวน 15,000 บาท หากน้อยกว่า 15,000 บาท จะคำนวณตามความจริง

ข้อมูลจาก สำนักงานประกันสังคม

เตรียมปรับเงินสมทบ-เพดานค่าจ้าง

เมื่อวันที่ 21 มกราคม 2568 ที่ประชุมคณะกรรมการประกันสังคมและที่ปรึกษา (ชุดที่ 14) ครั้งที่ 1/2568 เห็นชอบหลักการของร่างกฎกระกรวงกำหนดค่าจ้างขั้นต่ำและขั้นสูงที่ใช้เป็นฐานในการคำนวณเงินสมทบกองทุนประกันสังคม พ.ศ. …. โดยจะเป็นรูปแบบบันได 3 ขั้น จากเพดานค่าจ้างสูงสุดเดิม 15,000 บาท เป็น 17,500 บาทในปี 2569-2571 จากนั้นปรับเป็น 20,000 บาทในปี 2572-2574 และสูงสุด 23,000 บาท ตั้งแต่ปี 2575 เป็นต้นไป โดยก่อนหน้านี้มีการเปิดรับฟังความเห็นประเด็นดังกล่าวจากภาคส่วนต่าง ๆ และผู้แสดงความเห็นมากกว่า 2 แสนคน ในจำนวนดังกล่าวมีผู้เห็นด้วยในสัดส่วนถึง 95%

ทั้งนี้ การปรับเพดานค่าจ้าง เพื่อส่งเงินสมทบประกันสังคม จะมีการปรับสิทธิประโยชน์ต่าง ๆ ให้เหมาะสมด้วยเช่นกัน ทั้งเงินทดแทนกรณีเจ็บป่วย เงินสงเคราะห์คลอดบุตร เงินทดแทนกรณีทุพพลภาพ เงินสงเคราะห์กรณีเสียชีวิต เงินทดแทนกรณีว่างงาน และเงินบำนาญ

ทำไมต้องเป็นผู้ประกันตน ประกันสังคม ?

จ่ายเงินสมทบ 750 บาท ประกันสังคม ม.33 ได้สิทธิอะไรบ้าง ?

ปรับเพิ่ม 4 สิทธิประโยชน์ใหม่

. อ่านต่อข่าวต้นฉบับได้ที่ : https://www.prachachat.net/sd-plus/sdplus-hr/news-1759032