ติดต่อธนาคารยากมาก โทรเป็นครึ่งชั่วโมง กว่าจะรับ ดำเนินการช้ามาก เตือนภัยทุกคนที่คิดจะทำธุรกรรมกับธนาคากรุงเทพฯ

.

เคยเปิดบัตรเครดิตธนาคารกรุงเทพฯ AirAsia เพราะเมื่อก่อนบินสายการบินนี้บ่อย คนที่ใช้บัตรจะรู้ว่าเราสามารถขอ Soft Drink ฟรี 1 แก้วได้บนเครื่อง โดยแสดงบัตรแล้วทาง Cabin Crew จะเอาบัตรเราไปจดเลขบัตรใส่กระดาษเพื่อยืนยันการใช้สิทธิ์

.

แต่ก็แลกมาซึ่งความเสี่ยงที่บัตรจะถูกเอาไปทำอย่างอื่น และก็โดนมาตลอดแต่เป็นยอดเล็ก ๆ น้อย ๆ คอยโทรทีละ 30-40 นาที เพื่อขอปฏิเสธรายการ จนล่าสุดโดนหนักสุดไป $4,500 ประมาณเกือบ 150k บาท โทรแจ้งปฏิเสธรายการ ธนาคารทำรายการยกเลิกให้เรียบร้อย (รอสายนานเหมือนเดิม)

.

โค้งสุดท้ายที่ถือบัตร โดนไปอีกยอด ประมาณ $8.92 หรือ 284.95 บาท เลยตัดสินใจไปปิดบัตร โทร Call Center รอประมาณ 30-40 นาที ไม่มีคนรับ เลยตัดสินใจไปปิดที่สาขาด้วยตัวเอง

.

ตอนแจ้งปิด ก็บอกพนักงานว่า มียอด 284.95 บาท แต่ยอดนี้คือโดนโจรกรรม ขอปฏิเสธรายการใช้จ่าย ทางพนักงานก็เลยโทรเข้าศูนย์จากสาขา คุยเสร็จสรรพ ก็แจ้งเราว่าปิดเรียบร้อยแล้ว ไม่ต้องชำระอะไร

.

บังเอิญหลังจากนั้นไม่กี่เดือน ไปอยู่ต่างประเทศ ไม่ได้เปิดเบอร์ไทยไว้ แต่กลับมาเจอจดหมายจากบริษัทกฎหมายทวงหนี้ มาทวงยอด 284.95 บาท เลยติดต่อไป พบว่าทางธนาคารขายหนี้มาให้บริษัททวงหนี้แล้ว จึงอธิบายเรื่องราวทั้งหมดให้ฟัง จนบริษัทกฎหมาย บอกพอ เข้าใจ จะเอาไปคุยกับธนาคารให้

.

ด้วยความร้อนใจ ก็เลยโทรไปหาธนาคารฯ ด้วยตัวเอง (ยังรอสายนานมากเหมือนเดิม) ก็ชี้แจงไป จนเขาบอกว่าโอเค รับทราบเรื่อง ไม่มียอดคงค้างในระบบแล้ว ไม่ต้องห่วงนะ

.

เดือนนี้กำลังจะ Refinance คอนโด ยื่นไป 3 ธนาคารเพื่อเปรียบเทียบ ทุกธนาคารแจ้งกลับมาว่าเราติดเครดิตบูโร แบบระดับ NPL Non-Performing Loan คือหนี้เสีย เขาบอกว่าเป็นระดับที่ไม่รับพิจารณาต่อ ซึ่งในระบบดูไม่ได้ว่าติดมาจากไหน รู้แต่ว่าเราผิดนัดชำระหนี้เกิน 90 วัน และไม่มีความสามารถในการชำระหนี้

.

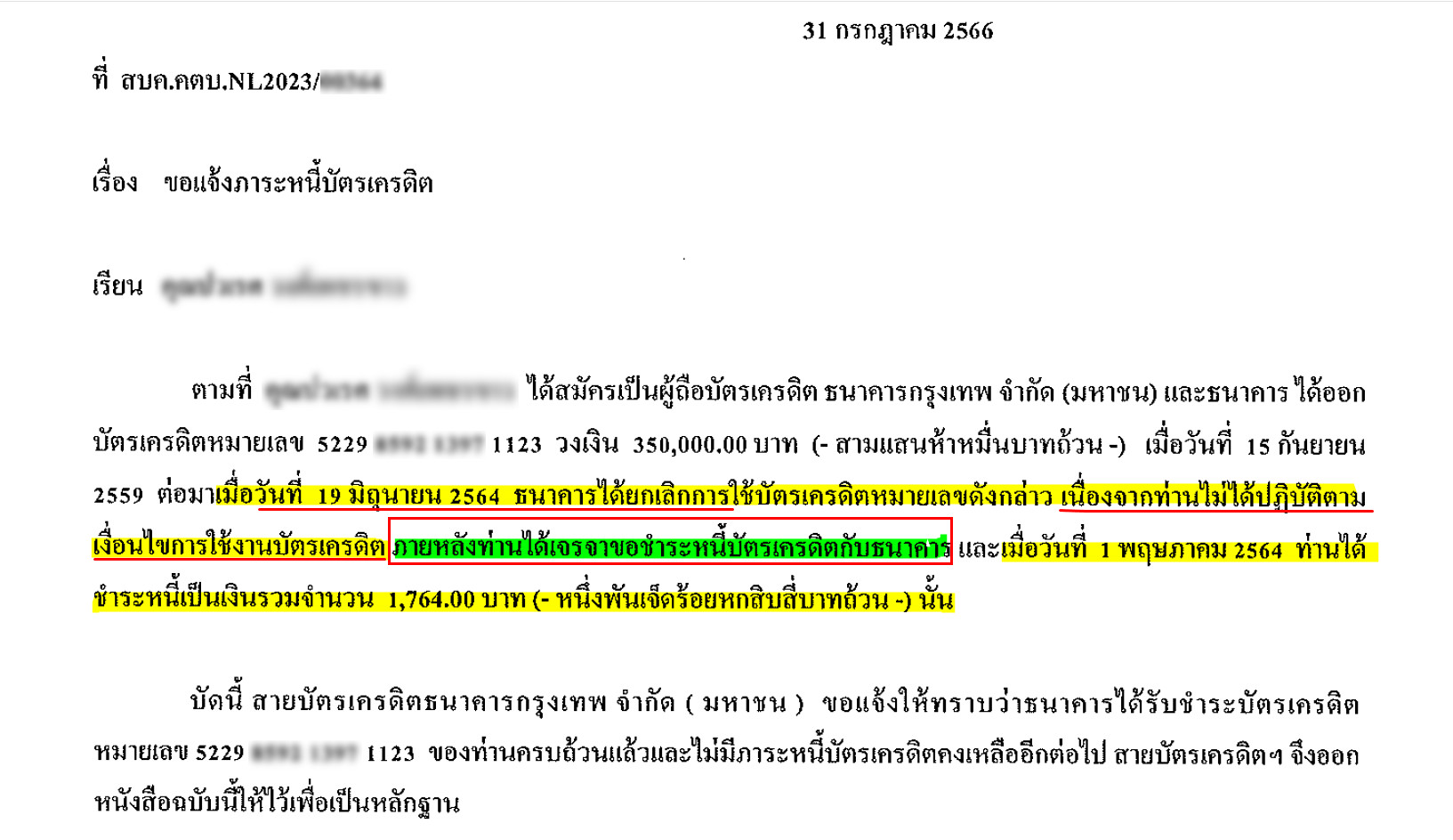

พยายามติดต่อกลับทางธนาคากรุงเทพฯ ให้ออกจดหมายยืนยันมาว่า เราไม่ติดหนี้ ทางธนาคารใช้เวลา 1 สัปดาห์ มาพร้อมจดหมายว่า “เนื่องจากท่านไม่ได้ปฎิบัติตามเงื่อนไขการใช้งานบัตรเครดิต ภายหลังท่านได้เจราจาขอชำระหนี้บัตรเครดิตกับธนาคาร..." เช็คกับทางธนาคารที่ดูแลเรื่อง Refinance แจ้งว่า จดหมายนี้ ไม่มีผลกับเครดิตบูโร แถมยังดูเหมือนเราเป็นคนที่ไม่สามารถรับผิดชอบภาระหนี้

.

เหมือนธนาคารบอกว่า เราหยุดแล้วแต่ท่านยังไม่หยุด เราก็อยากหยุด แต่

.

ถามว่าเป็นความผิดของใคร ในเมื่อเราพยายามโทรติดต่อ (ซึ่งรอสายนานมาก) และไปติดต่อที่สาขาแล้ว ทางสาขาก็แจ้งว่า ปิดเรียบร้อย ไม่มียอดค้างชำระ ปกติถ้ามียอดค้างชำระ ทางธนาคารจะไม่ยอมปิดบัตรให้ จนกว่าจะปิดหนี้ทั้งหมด

.

ธนาคารปล่อยให้มีประวัติหนี้เสียอยู่ในเครดิตบูโรถึงเกือบ 2 ปี ทำให้ทุกวันนี้ทำธุรกรรมทางการเงิน กู้เงิน หรือ Refinance บ้านไม่ได้ ค่าเสียหายตรงนี้ธนาคารกรุงเทพฯ จะรับผิดชอบได้อย่างไร พอให้ออกจดหมาย ก็ออกจดหมายให้ดูเหมือนว่าตัวเองถูก ลูกค้าผิดซะงั้น

.

สอบถามเพื่อน ๆ ว่าทำอะไรได้บ้างครับ

จดหมายนี้ คือไม่ถูกต้องนะครับ ใช้คำพูดได้สุดยอด

ชี้แจงการใช้งานให้ดูครับ ตามจริง อันนี้ใช้จริงเราจ่าย อันนี้ไม่ใช้ เราปฏิเสธ

ทำอะไรได้บ้าง ธนาคารกรุงเทพฯ ปล่อยให้เราติดเครดิตบูโร 2 ปีกว่า โดยที่เราไม่ได้ติดหนี้เลย แต่เป็นความผิดพลาดของธนาคารเอง

.

เคยเปิดบัตรเครดิตธนาคารกรุงเทพฯ AirAsia เพราะเมื่อก่อนบินสายการบินนี้บ่อย คนที่ใช้บัตรจะรู้ว่าเราสามารถขอ Soft Drink ฟรี 1 แก้วได้บนเครื่อง โดยแสดงบัตรแล้วทาง Cabin Crew จะเอาบัตรเราไปจดเลขบัตรใส่กระดาษเพื่อยืนยันการใช้สิทธิ์

.

แต่ก็แลกมาซึ่งความเสี่ยงที่บัตรจะถูกเอาไปทำอย่างอื่น และก็โดนมาตลอดแต่เป็นยอดเล็ก ๆ น้อย ๆ คอยโทรทีละ 30-40 นาที เพื่อขอปฏิเสธรายการ จนล่าสุดโดนหนักสุดไป $4,500 ประมาณเกือบ 150k บาท โทรแจ้งปฏิเสธรายการ ธนาคารทำรายการยกเลิกให้เรียบร้อย (รอสายนานเหมือนเดิม)

.

โค้งสุดท้ายที่ถือบัตร โดนไปอีกยอด ประมาณ $8.92 หรือ 284.95 บาท เลยตัดสินใจไปปิดบัตร โทร Call Center รอประมาณ 30-40 นาที ไม่มีคนรับ เลยตัดสินใจไปปิดที่สาขาด้วยตัวเอง

.

ตอนแจ้งปิด ก็บอกพนักงานว่า มียอด 284.95 บาท แต่ยอดนี้คือโดนโจรกรรม ขอปฏิเสธรายการใช้จ่าย ทางพนักงานก็เลยโทรเข้าศูนย์จากสาขา คุยเสร็จสรรพ ก็แจ้งเราว่าปิดเรียบร้อยแล้ว ไม่ต้องชำระอะไร

.

บังเอิญหลังจากนั้นไม่กี่เดือน ไปอยู่ต่างประเทศ ไม่ได้เปิดเบอร์ไทยไว้ แต่กลับมาเจอจดหมายจากบริษัทกฎหมายทวงหนี้ มาทวงยอด 284.95 บาท เลยติดต่อไป พบว่าทางธนาคารขายหนี้มาให้บริษัททวงหนี้แล้ว จึงอธิบายเรื่องราวทั้งหมดให้ฟัง จนบริษัทกฎหมาย บอกพอ เข้าใจ จะเอาไปคุยกับธนาคารให้

.

ด้วยความร้อนใจ ก็เลยโทรไปหาธนาคารฯ ด้วยตัวเอง (ยังรอสายนานมากเหมือนเดิม) ก็ชี้แจงไป จนเขาบอกว่าโอเค รับทราบเรื่อง ไม่มียอดคงค้างในระบบแล้ว ไม่ต้องห่วงนะ

.

เดือนนี้กำลังจะ Refinance คอนโด ยื่นไป 3 ธนาคารเพื่อเปรียบเทียบ ทุกธนาคารแจ้งกลับมาว่าเราติดเครดิตบูโร แบบระดับ NPL Non-Performing Loan คือหนี้เสีย เขาบอกว่าเป็นระดับที่ไม่รับพิจารณาต่อ ซึ่งในระบบดูไม่ได้ว่าติดมาจากไหน รู้แต่ว่าเราผิดนัดชำระหนี้เกิน 90 วัน และไม่มีความสามารถในการชำระหนี้

.

พยายามติดต่อกลับทางธนาคากรุงเทพฯ ให้ออกจดหมายยืนยันมาว่า เราไม่ติดหนี้ ทางธนาคารใช้เวลา 1 สัปดาห์ มาพร้อมจดหมายว่า “เนื่องจากท่านไม่ได้ปฎิบัติตามเงื่อนไขการใช้งานบัตรเครดิต ภายหลังท่านได้เจราจาขอชำระหนี้บัตรเครดิตกับธนาคาร..." เช็คกับทางธนาคารที่ดูแลเรื่อง Refinance แจ้งว่า จดหมายนี้ ไม่มีผลกับเครดิตบูโร แถมยังดูเหมือนเราเป็นคนที่ไม่สามารถรับผิดชอบภาระหนี้

.

เหมือนธนาคารบอกว่า เราหยุดแล้วแต่ท่านยังไม่หยุด เราก็อยากหยุด แต่

.

ถามว่าเป็นความผิดของใคร ในเมื่อเราพยายามโทรติดต่อ (ซึ่งรอสายนานมาก) และไปติดต่อที่สาขาแล้ว ทางสาขาก็แจ้งว่า ปิดเรียบร้อย ไม่มียอดค้างชำระ ปกติถ้ามียอดค้างชำระ ทางธนาคารจะไม่ยอมปิดบัตรให้ จนกว่าจะปิดหนี้ทั้งหมด

.

ธนาคารปล่อยให้มีประวัติหนี้เสียอยู่ในเครดิตบูโรถึงเกือบ 2 ปี ทำให้ทุกวันนี้ทำธุรกรรมทางการเงิน กู้เงิน หรือ Refinance บ้านไม่ได้ ค่าเสียหายตรงนี้ธนาคารกรุงเทพฯ จะรับผิดชอบได้อย่างไร พอให้ออกจดหมาย ก็ออกจดหมายให้ดูเหมือนว่าตัวเองถูก ลูกค้าผิดซะงั้น

.

สอบถามเพื่อน ๆ ว่าทำอะไรได้บ้างครับ

จดหมายนี้ คือไม่ถูกต้องนะครับ ใช้คำพูดได้สุดยอด

ชี้แจงการใช้งานให้ดูครับ ตามจริง อันนี้ใช้จริงเราจ่าย อันนี้ไม่ใช้ เราปฏิเสธ