ทุนจดทะเบียน ณ 31/12/2563

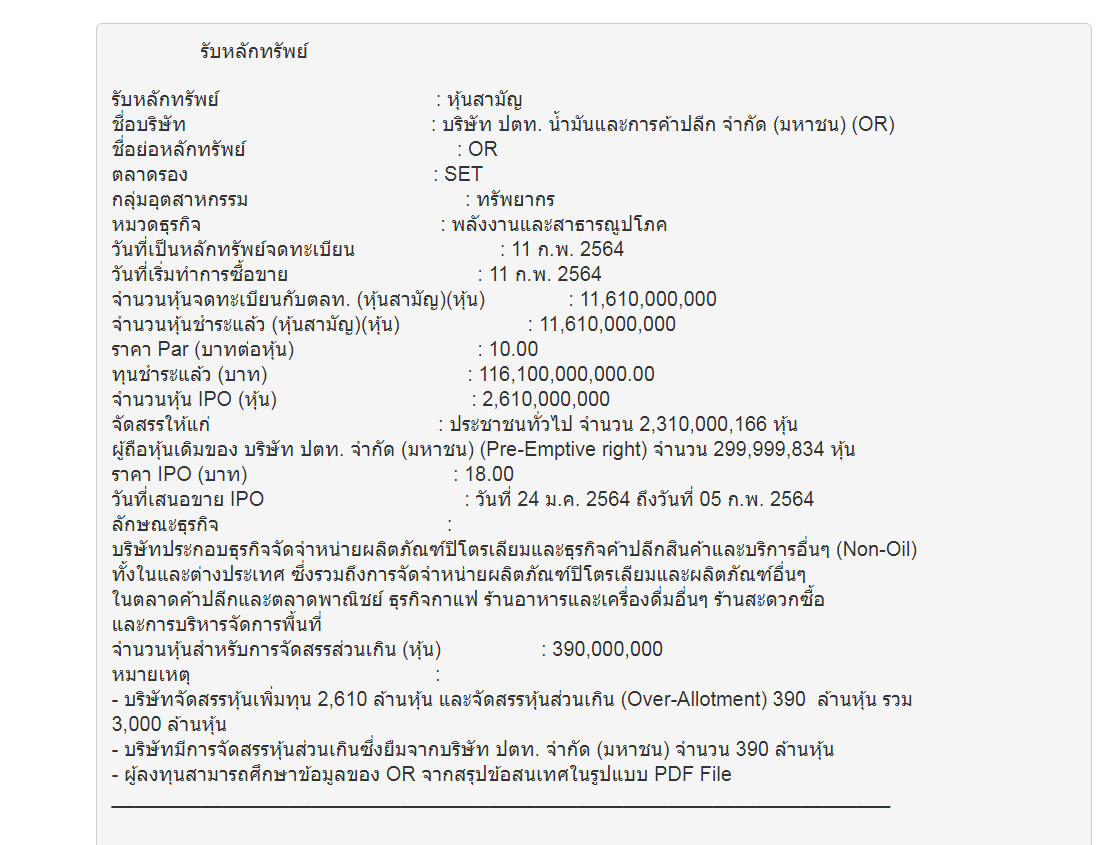

(๑) ณ ขณะนี้ 19/2/2564 ทุนจดทะเบียนชำระแล้วจำนวน 11,610.00 ล้านหนวย

(๒) ได้รวมจัดสรรจำหน่าย IPO จำนวน 2,610.00 ล้านหน่วย ให้ประชาชนทั่วไปและเจ้าหน้าที่พนักงานบริษัท ในปี 2564

(๓) ได้ยืม 390.00 ล้านหน่วย จาก ปตท ซึ่งรวมอยู่ใน 11,610.00 ล้านหน่วย ให้โบรกไปจำหน่ายภายใต้ Green Shoe

หุ้นจำนวนนี้รวมอยู่ในทุนจดทะเบียนชำระแล้วในมี ปตท ก่อนปี 2564

(๔) ในปี 2564 ได้ออกหุ้นใหม่ 2,610.00 ล้านหน่วย จำหน่ายให้ประชาชนทั่วไปและเจ้าหน้าที่พนักงานบริษัท เท่านั้น ไม่ใช่ 3,000.00

หล้านหน่วย ซึ่งรวม 390.00 ล้านหน่วย ทุนจดทะเบียนชำระแล้วก่อน 2564

(๕) ฉะนั้น สิ้นสุด 3112/2564 ได้มีทุนจดทะเบียนชำระแล่วจำนวน = 11,610.00 - 2,610.00 = 9,000.00 หน่วย

ผลประกอบการ 2563

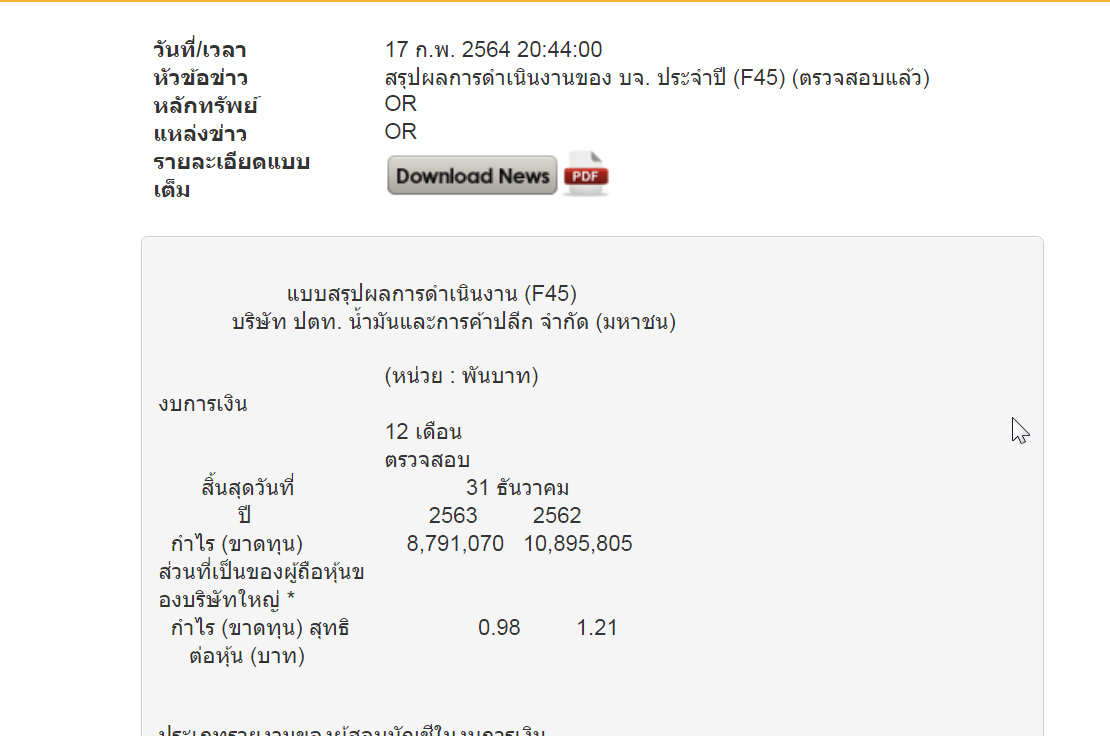

สิ้นสุด 31/12/2563 มีกำไร 8,791.070 ล้านบาท ณ ขณะนั้นมีทุนจดทะเบียนชำระแล้ว 9,000.00 ล้านหน่วย เท่ากับกำไรต่อหุ้น

"8,791.070/9,000.00 = 0.9767 ปัดเศษเป็น 0.98

คำนวน PE = ราคาหุ้น/กำไรต่อหุ้น

ตามหลักการ ตลท

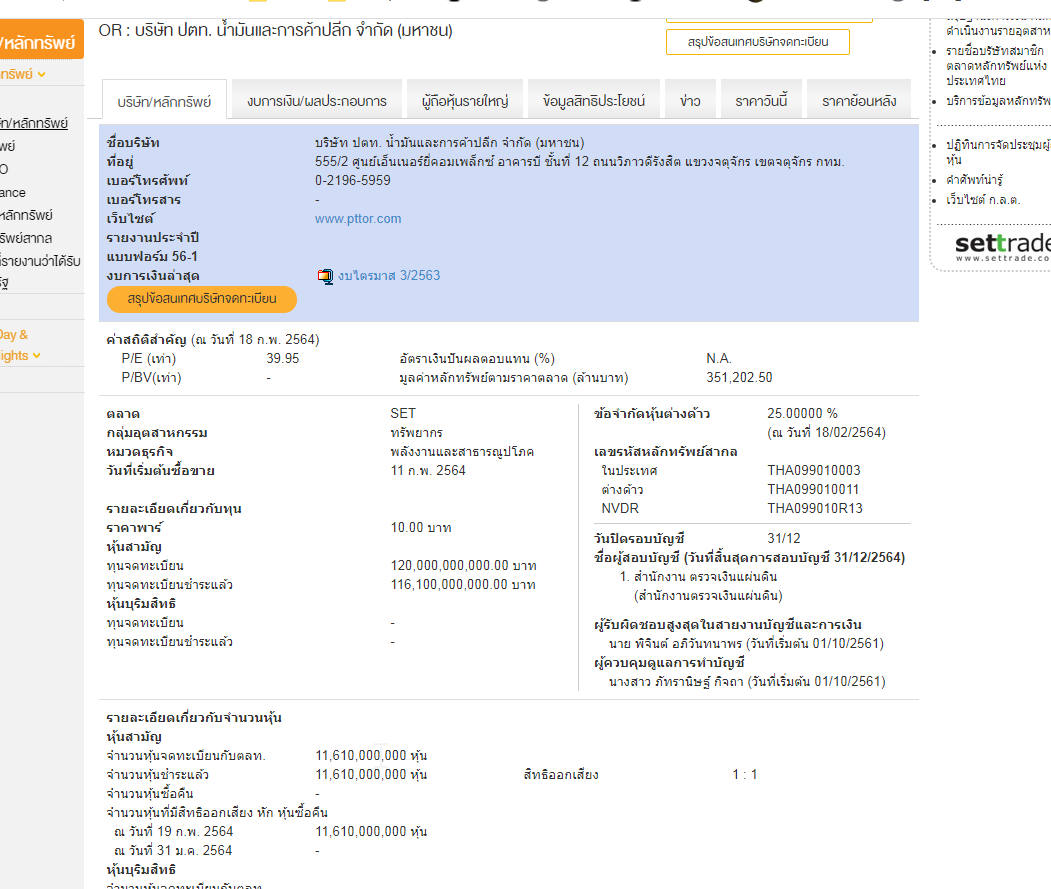

(๑) ราคาหุ้น : ณ 18/2/2564 ปิดที่ 30.25

(๒) กำไรต่อหุ้น : ใช้ "จำนวนหุ้นจดทะเบียนชำระแล้วในขณะนั้น 18/2/2564 จำนวน 11,610.00 ล้านหน่วย ไม่ใช่ 9,000.00 ล้านหน่วย

(๓) จากข้อ (๒) คำนวน "กำไรต่อหุ้น" จักได้ = 8,791.070/11.610.00 = 0.757198 บาทต่อหุ้น

(๔) คำนวนหาราคาหุ้น ณ PE40.00 = 0.757198*40.00 = 30.28 บาท

จุดติด Cash ที่ 30.50

(๑) ณ ราคา 30.25 จะมี PE = 30.25/0.757198 = PE39.949 ปิดเศษ PE39.95 : ไม่เข้าข่าย

(๒) ณ ราคา 30.50 จะมี PE = 30.50/0.757198 = PE40.28 : เข้าข่าย

มาเล่าสู่กันฟัง อย่าซีเรียส

ด้วยความปรารถนาดี

OR : ทั้งปี 2563 กำไรต่อหุ้น 0.98 ทำมัย

(๑) ณ ขณะนี้ 19/2/2564 ทุนจดทะเบียนชำระแล้วจำนวน 11,610.00 ล้านหนวย

(๒) ได้รวมจัดสรรจำหน่าย IPO จำนวน 2,610.00 ล้านหน่วย ให้ประชาชนทั่วไปและเจ้าหน้าที่พนักงานบริษัท ในปี 2564

(๓) ได้ยืม 390.00 ล้านหน่วย จาก ปตท ซึ่งรวมอยู่ใน 11,610.00 ล้านหน่วย ให้โบรกไปจำหน่ายภายใต้ Green Shoe

หุ้นจำนวนนี้รวมอยู่ในทุนจดทะเบียนชำระแล้วในมี ปตท ก่อนปี 2564

(๔) ในปี 2564 ได้ออกหุ้นใหม่ 2,610.00 ล้านหน่วย จำหน่ายให้ประชาชนทั่วไปและเจ้าหน้าที่พนักงานบริษัท เท่านั้น ไม่ใช่ 3,000.00

หล้านหน่วย ซึ่งรวม 390.00 ล้านหน่วย ทุนจดทะเบียนชำระแล้วก่อน 2564

(๕) ฉะนั้น สิ้นสุด 3112/2564 ได้มีทุนจดทะเบียนชำระแล่วจำนวน = 11,610.00 - 2,610.00 = 9,000.00 หน่วย

ผลประกอบการ 2563

สิ้นสุด 31/12/2563 มีกำไร 8,791.070 ล้านบาท ณ ขณะนั้นมีทุนจดทะเบียนชำระแล้ว 9,000.00 ล้านหน่วย เท่ากับกำไรต่อหุ้น

"8,791.070/9,000.00 = 0.9767 ปัดเศษเป็น 0.98

คำนวน PE = ราคาหุ้น/กำไรต่อหุ้น

ตามหลักการ ตลท

(๑) ราคาหุ้น : ณ 18/2/2564 ปิดที่ 30.25

(๒) กำไรต่อหุ้น : ใช้ "จำนวนหุ้นจดทะเบียนชำระแล้วในขณะนั้น 18/2/2564 จำนวน 11,610.00 ล้านหน่วย ไม่ใช่ 9,000.00 ล้านหน่วย

(๓) จากข้อ (๒) คำนวน "กำไรต่อหุ้น" จักได้ = 8,791.070/11.610.00 = 0.757198 บาทต่อหุ้น

(๔) คำนวนหาราคาหุ้น ณ PE40.00 = 0.757198*40.00 = 30.28 บาท

จุดติด Cash ที่ 30.50

(๑) ณ ราคา 30.25 จะมี PE = 30.25/0.757198 = PE39.949 ปิดเศษ PE39.95 : ไม่เข้าข่าย

(๒) ณ ราคา 30.50 จะมี PE = 30.50/0.757198 = PE40.28 : เข้าข่าย

มาเล่าสู่กันฟัง อย่าซีเรียส

ด้วยความปรารถนาดี