ข้อมูลเบื้องต้นนะครับ

ผมมีคอนโดอยู่ 2 ห้อง ซื้อห้องใหม่เพราะใกล้ที่ทำงานมากกว่า และรถไม่ติดเท่ากับที่เดิม

ห้องที่ 1 ซื้อมาเมื่อปลายปี 57 กู้ผ่านสวัสดิการกับ ธอส. เป็นการทำธุรกรรมครั้งแรก ตอนนั้นยังไม่ค่อยฉลาดเท่าไหร่ พอกลับไปอ่านสัญญาดีๆ คือ ต้องอยู่กับแบงค์ 5 ปี ถึงจะรีไฟแนนซ์ไปที่อื่นได้ ส่วนใหญ่แบงค์อื่นก็จะแค่ 3 ปี หลังจากนั้นมาก็รู้เลยว่า สัญญาต้องอ่านดี ๆ ครับ

ห้องที่ 2 ซื้อมากลางปี 60 กู้กับธนาคารสีเขียว รอบนี้ตั้งใจอ่านสัญญามากว่าครบ 3 ปี รีไฟแนนซ์ได้

ขอเล่าย้อนกลับไปเมื่อช่วงต้นปี 63 คอนโดหลังแรกที่กู้กับ ธอส.

ดอกเบี้ย 3 ปีแรก ประมาณ 3.xx% จำตัวเลขไม่ได้

ปีที่ 4-5 MRR-1% จำได้แม่นเลยครับ 5.75% ตอนนั้น

เห็นใบเสร็จแล้วแทบช็อค เงินต้นลดไม่กี่พัน ดอกเบี้ยปาไปเกือบหมื่น

พอเข้าปีที่ 4 ก็เลยไปทำเรื่องขอลดอัตราดอกเบี้ย (Retention)

ได้มาแค่ MRR-2% ในปีที่ 4-5 ครับ

ก็อดทนต่อไปให้ครับ 5 ปี

ได้แต่เก็บความรู้สึกไว้ในใจว่าครบ 5 ปี เมื่อไหร่ จะทำการรีไฟแนนซ์ไปแบงค์อื่นแน่นอน

พอครบ 5 ปี เมื่อปลายปี 62 ก็เลยไปถามดอกเบี้ยรีไฟแนนซ์ที่ TMB ได้ดอกเบี้ยมาค่อนข้างถูกกว่าที่อื่นๆ ณ ขณะนั้น

ก็เลยไปทำเรื่องขอไถ่ถอนที่ ธอส. ทันทีแบบไม่มีอะไรกั้น

ทางแบงค์รีบเสนอดอกเบี้ยพิเศษมาให้ดังนี้

ปีแรก 2.90%

ปีที่ 2-3 MRR-3.85% (ดอกเบี้ย ณ ตอนนี้ที่ MRR = 6.15% ก็คงจะประมาณ 2.30%)

ซึ่งถือว่าถูกกว่าการรีไฟแนนซ์ ไม่ต้องเสียค่าใช้จ่ายในการดำเนินการ รวมทั้งตอนกู้ได้ทำประกันชีวิต 10 ปี ไปด้วย ก็เลย WIN-WIN ทั้งผมและแบงค์

สัญญาใหม่นี้ ครบ 3 ปี รีไฟแนนซ์ได้ หรือจะมาขอลดอัตราดอกเบี้ยก็ทำได้เหมือนกัน

สำหรับใครที่ครบกำหนด 3 ปี หรือ 5 ปี แล้วแต่สัญญา ลองเอาวิธีนี้ไปใช้ดูนะครับ

ผู้กู้ได้ประโยชน์ แบงค์ก็ไม่เสียลูกค้า ไม่เสียรายได้ ซึ่งก็คือดอกเบี้ยที่เราจ่ายนั่นแหละ

ขอแสดงความเห็นส่วนตัวกับการทำธุรกรรมกับ ธอส. ซึ่งมีความลำบากอยู่ไม่น้อย ดังนี้ครับ

1. ช่วงก่อนปี 60 ช่องทางการชำระเงินยากลำบาก และไม่สะดวกสบายเอาซะเลย ถ้าไม่ทำการตัดบัญชีเงินฝากที่เปิดไว้กับ ธอส. ก็ต้องไปจ่ายที่ 7-11 ก็เสียค่าบริการอีก

2. การทำธุรกรรมสัญญาต่างๆ หากอยู่ใน กทม. ต้องไปทำที่สำนักงานใหญ่ พระรามเก้า เท่านั้น ซึ่งเดินทางไม่สะดวก น่าจะให้ทำที่สาขาได้แล้ว

3. ช่องทางการติดต่อเจ้าหน้าที่ สำหรับการสอบถามข้อมูลของสัญญาเงินกู้เอง ติดต่อยากมาก ถ้าจำเป็นจริงๆ ต้องไปติดต่อเองที่สาขา ซึ่งก็มีไม่เยอะ และสาขาที่เปิดนอกเวลาราชการก็มีน้อยมาก

***อัพเดท ห้องนี้กำลังจะขายแล้วครับ นัดโอนวันอังคารที่จะถึงนี้ โชคดีที่ผู้ซื้อกู้ที่ ธอส. เหมือนกัน แต่การขาย ผมก็ยังคงต้องไปดำเนินการที่สำนักงานใหญ่ พระรามเก้าอยู่ดี ลางานไปอีกครึ่งวัน

มากันที่หลังที่ 2 ที่กู้ผ่านแบงค์สีเขียว ได้ดอกเบี้ยค่อนข้างดีเลย เป็นแบบคงที่ 3 ปี 2.90% เมื่อ 3 ปีก่อน ตอนที่ดอกเบี้ยนโยบายยังสูงกว่านี้นะครับ สัญญานี้ครบ 3 ปี สามารถรีไฟแนนซ์ไปที่อื่นได้ครับ (ครบ 3 ปี เดือน ส.ค. 63 นี้แล้ว)

ขั้นตอนการขอรีไฟแนนซ์

1. ผมหาข้อมูลโปรโมชั่นต่าง ๆ สำหรับการรีไฟแนนซ์มาหลายแบงค์มาก แต่เข้าวินเพียงแค่ 2 แบงค์ คือ ธ.ออมสิน และ ธ.กรุงไทย

ธ.ออมสิน

ธ.กรุงไทย

2. เอาดอกเบี้ยจากธนาคารอื่น ๆ เข้าสูตร Excel เทียบกับธนาคารเดิม (ใครอยากได้ไฟล์ Excel ยินดีแชร์ให้นะครับ หลังไมค์แจ้ง e-mail มาด้วยนะครับ)

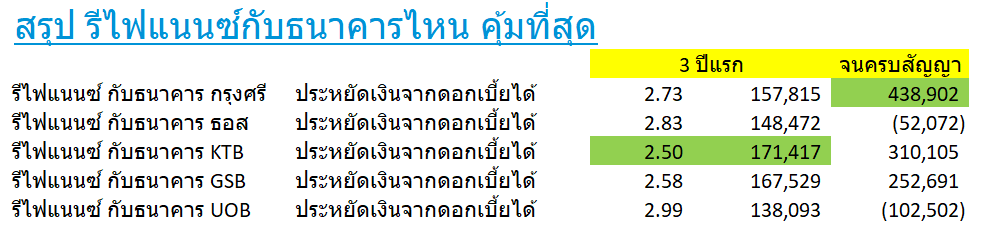

และแล้วผมก็ได้ข้อสรุปว่าจะยื่นรีไฟแนนซ์ที่ ธ.กรุงไทย เพราะดอกเบี้ย 3 ปีแรกถูกที่สุด เซฟเงินจากที่เก่าไปได้ 171,417 บาท ในระยะเวลา 3 ปี

อีกปัจจัยหนึ่งที่เลือกกรุงไทยเพราะผมรับเงินเดือนผ่าน ธ.กรุงไทยครับ จะได้หักจากบัญชีอัตโนมัติไปเลย ตัดปัญหาเรื่องลืมจ่ายค่างวด

ส่วนเรื่องประกันชีวิตคุ้มครองวงเงินสินเชื่อกับแบงค์สีเขียวผมไม่ได้ทำนะครับ ก็เลยตัดสินใจรีไฟแนนซ์ไม่ยากเท่าไหร่

แต่สำหรับใครที่ทำไว้ 10 ปี หรือ 15 ปี ก็อยากลืมเอา factor นี้มาพิจารณากันด้วยนะครับ

* ผมได้สูตรมาจากเว็ป Refinn ต้องขอบคุณไฟล์ต้นฉบับด้วยนะครับ แล้วผมก็เอามาปรับสูตรให้เข้ากับตัวเอง

3. เตรียมเอกสารที่ต้องใช้ไปที่สาขาใกล้บ้านคุณ ซึ่งสาขาก็มีมากมายทั้งในห้าง นอกห้าง เลือกเอาตามสะดวกได้เลยครับ

เจ้าหน้าที่จะให้กรอกใบคำร้อง ยื่นเอกสารประกอบ

เอกสารที่ต้องใช้มีดังนี้

1. สำเนาบัตรประจำตัวประชาชน

2. สำเนาทะเบียนบ้าน

3. Slip เงินเดือน 3 เดือนล่าสุด

4. สำเนาสัญญากู้ที่เดิม

5. สำเนาสัญญาจดจำนอง

6. สำเนาโฉนด หน้า-หลัง

7. ใบเสร็จเดือนล่าสุด

8. Statement ที่รายได้เข้า 3 เดือนย้อนหลัง ส่วนของผมเข้ากรุงไทยอยู่แล้ว ก็เลยไม่ต้องเอาไปครับ)

* เอกสารสำเนา 'รับรองสำเนา' ด้วยนะครับ *

4. รอ ครับ รอ .. . รอทางแบงค์แจ้งกลับมาว่าจะเข้าประเมินราคาเมื่อไหร่ จนท. แจ้งว่าประมาณ 2 อาทิตย์

เกือบลืมไปเลย จนท. แจ้งว่าสามารถมาทำเรื่องไว้ได้ก่อนที่สัญญาเดิมจะครบกำหนดได้ประมาณ 1 เดือนนะครับ เพราะ process ภายในของแบงค์ก็ไม่ได้เร็วมาก (เอาดีๆ จนท. ที่สาขายังทำงานช้าเลย)

5. เตรียมเงินไว้สำหรับการรีไฟแนนซ์ด้วยนะครับ มีค่าอากร 0.05% จากยอดกู้ใหม่ ค่าจดจำนอง 1% จากยอดกู้ใหม่ ซึ่งพอเทียบกับดอกเบี้ยที่ลดลงไป ยังไงก็คุ้มครับ

ขอแสดงความเห็นส่วนตัวกับการทำธุรกรรมกับ ธ.กรุงไทย ดังนี้ครับ

1. การทำธุรกรรมที่สาขาค่อนข้างช้า ทั้ง ๆ ที่มีลูกค้า คือ ผมแค่คนเดียวที่โต๊ะสินเชื่อ หรือพนักงานท่านจะหมดไฟในการทำงาน จริงๆ ก็น่าจะอายุพอ ๆ กับผมแหละ 30 ต้น ๆ อยู่เลยเด้อ

2. แต่ถ้าแม้จะช้า จนท. ก็ให้คำแนะนำดีมากกว่าที่คาดหวังไว้ ให้เครดิตกับการเทรนพนักงานมาดี

3. ยังคงใช้ระบบการกรอกใบคำร้องในกระดาษอยู่ อยากนำเสนอให้ทำเป็น 2 ระบบ parallel กันไป ให้เอาแบบฟอร์มไปไว้ในออนไลน์ ผู้จะขอใช้บริการสามารถกรอกที่บ้านหรือที่ทำงานแล้วปริ้นท์มายื่นที่แบงค์ได้ จะได้ไม่เสียเวลาไปกรอก ลดเวลาลูกค้า ลดเวลาพนักงานด้วย ที่สำคัญ Flow ในสาขาจะได้เดินเร็วขึ้น Productivity จะได้สูงขึ้นตามเด้อ แต่การยกแบบฟอร์มไปไว้ออนไลน์ไม่ใช่ยกไปโต้ง ๆ นะ ปรับปรุงให้ผู้ใช้งานสามารถทำเองได้ง่าย ๆ มีคำอธิบายชัดเจน ลดคำถามที่จะเกิดขึ้นของลูกค้าในการกรอกด้วย

หมายเหตุ กระทู้นี้เป็นประสบการณ์และความเห็นส่วนตัวนะครับ ทุกคนมีสิทธิคิดต่างได้ ผมเคารพความคิดของทุกคอมเม้นท์นะครับ แม้ช่วงแรก ๆ ที่ทำสัญญากู้ครั้งแรกจะไม่ค่อยฉลาดเท่าไหร่ แต่อย่าด่ากันแรงนะครับ

กลับมาเพิ่มเติมข้อมูลครับ (30 ก.ค. 63)

ตอนนี้ยื่นขอ Refinance กับ BBL ไปด้วยอีกแบงค์หนึ่ง โดยจุดประกายจากคุณ Skyphere ที่ BBL ให้ยุบวงเงินสินเชื่อตกแต่งไปรวมกันได้

และดอกเบี้ยก็แทบไม่ได้ต่างกับ KTB เลย ที่สำคัญคือค่าประกันครับ

ประกันคุ้มครองวงเงิน 100% ระยะเวลา 10 ปี

- KTB ประมาณ 66,xxx

- BBL ประมาณ 45,xxx

อัพเดท (11 ส.ค. 63)

หลังจากยื่นเรื่อง 2 วัน BBL มี จนท. โทรมาขอนัดเข้าประเมินหลักทรัพย์เลย และหลังจากประเมินเสร็จ 3 วัน ก็อนุมัติวงเงินทันที

รวมระยะเวลาการทำธุรกรรมกับ BBL ประมาณ 2 อาทิตย์ ก็มี จนท. โทรมาแจ้งว่าอนุมัติวงเงินกู้ Refinance เรียบร้อยแล้ว

ให้ดำเนินการไถ่ถอนจากที่เดิมได้เลย

ส่วน KTB ผ่านไปเกือบ 1 เดือน ยังไม่มีใครโทรกลับมาซักสาย งงจังเลย

ผมไปทำเรื่องขอไถ่ถอนเพื่อรีไฟแนนซ์ไปสถาบันการเงินอื่นที่ Kbank เจ้าหน้าที่แจ้งว่าใช้ระยะเวลาประมาณ 30 วัน

ผมนี่งงเลยครับ ใช้เวลาทำงานอะไรกันตั้ง 30 วัน BBL แจ้งว่าปกติแบงค์จะใช้เวลาแค่ 14 วันเท่านั้นเอง

แต่ Kbank ก็เป็นแบงค์ที่ค่อนข้าง innovative แต่ทำไม procedure ในการทำงานถึงไม่ปรับตามภาพลักษณ์ขององค์กรเลย

อยากแนะนำทาง Kbank ว่า หากปรับภาพลักษณ์องค์กรให้ทันสมัยแล้ว ก็ควรจะปรับ way of wark ด้วยก็ดีนะครับ

ผมชำระเงินตรงทุกเดือน ไม่มีช้า แต่จากข้อมูลที่ จนท. แจ้งมาว่าทำงาน 30 วัน

ผมนี่คิดถูกเลยครับ ว่าตัดสินใจย้ายไปแบงค์อื่นในครั้งนี้ไม่พลาด

แชร์ประสบการณ์ ขอลดดอกเบี้ยบ้าน (Retention) และไถ่ถอนไปสถาบันการเงินอื่น (Refinance)

ผมมีคอนโดอยู่ 2 ห้อง ซื้อห้องใหม่เพราะใกล้ที่ทำงานมากกว่า และรถไม่ติดเท่ากับที่เดิม

ห้องที่ 1 ซื้อมาเมื่อปลายปี 57 กู้ผ่านสวัสดิการกับ ธอส. เป็นการทำธุรกรรมครั้งแรก ตอนนั้นยังไม่ค่อยฉลาดเท่าไหร่ พอกลับไปอ่านสัญญาดีๆ คือ ต้องอยู่กับแบงค์ 5 ปี ถึงจะรีไฟแนนซ์ไปที่อื่นได้ ส่วนใหญ่แบงค์อื่นก็จะแค่ 3 ปี หลังจากนั้นมาก็รู้เลยว่า สัญญาต้องอ่านดี ๆ ครับ

ห้องที่ 2 ซื้อมากลางปี 60 กู้กับธนาคารสีเขียว รอบนี้ตั้งใจอ่านสัญญามากว่าครบ 3 ปี รีไฟแนนซ์ได้

ขอเล่าย้อนกลับไปเมื่อช่วงต้นปี 63 คอนโดหลังแรกที่กู้กับ ธอส.

ดอกเบี้ย 3 ปีแรก ประมาณ 3.xx% จำตัวเลขไม่ได้

ปีที่ 4-5 MRR-1% จำได้แม่นเลยครับ 5.75% ตอนนั้น

เห็นใบเสร็จแล้วแทบช็อค เงินต้นลดไม่กี่พัน ดอกเบี้ยปาไปเกือบหมื่น

พอเข้าปีที่ 4 ก็เลยไปทำเรื่องขอลดอัตราดอกเบี้ย (Retention)

ได้มาแค่ MRR-2% ในปีที่ 4-5 ครับ

ก็อดทนต่อไปให้ครับ 5 ปี

ได้แต่เก็บความรู้สึกไว้ในใจว่าครบ 5 ปี เมื่อไหร่ จะทำการรีไฟแนนซ์ไปแบงค์อื่นแน่นอน

พอครบ 5 ปี เมื่อปลายปี 62 ก็เลยไปถามดอกเบี้ยรีไฟแนนซ์ที่ TMB ได้ดอกเบี้ยมาค่อนข้างถูกกว่าที่อื่นๆ ณ ขณะนั้น

ก็เลยไปทำเรื่องขอไถ่ถอนที่ ธอส. ทันทีแบบไม่มีอะไรกั้น

ทางแบงค์รีบเสนอดอกเบี้ยพิเศษมาให้ดังนี้

ปีแรก 2.90%

ปีที่ 2-3 MRR-3.85% (ดอกเบี้ย ณ ตอนนี้ที่ MRR = 6.15% ก็คงจะประมาณ 2.30%)

ซึ่งถือว่าถูกกว่าการรีไฟแนนซ์ ไม่ต้องเสียค่าใช้จ่ายในการดำเนินการ รวมทั้งตอนกู้ได้ทำประกันชีวิต 10 ปี ไปด้วย ก็เลย WIN-WIN ทั้งผมและแบงค์

สัญญาใหม่นี้ ครบ 3 ปี รีไฟแนนซ์ได้ หรือจะมาขอลดอัตราดอกเบี้ยก็ทำได้เหมือนกัน

สำหรับใครที่ครบกำหนด 3 ปี หรือ 5 ปี แล้วแต่สัญญา ลองเอาวิธีนี้ไปใช้ดูนะครับ

ผู้กู้ได้ประโยชน์ แบงค์ก็ไม่เสียลูกค้า ไม่เสียรายได้ ซึ่งก็คือดอกเบี้ยที่เราจ่ายนั่นแหละ

ขอแสดงความเห็นส่วนตัวกับการทำธุรกรรมกับ ธอส. ซึ่งมีความลำบากอยู่ไม่น้อย ดังนี้ครับ

1. ช่วงก่อนปี 60 ช่องทางการชำระเงินยากลำบาก และไม่สะดวกสบายเอาซะเลย ถ้าไม่ทำการตัดบัญชีเงินฝากที่เปิดไว้กับ ธอส. ก็ต้องไปจ่ายที่ 7-11 ก็เสียค่าบริการอีก

2. การทำธุรกรรมสัญญาต่างๆ หากอยู่ใน กทม. ต้องไปทำที่สำนักงานใหญ่ พระรามเก้า เท่านั้น ซึ่งเดินทางไม่สะดวก น่าจะให้ทำที่สาขาได้แล้ว

3. ช่องทางการติดต่อเจ้าหน้าที่ สำหรับการสอบถามข้อมูลของสัญญาเงินกู้เอง ติดต่อยากมาก ถ้าจำเป็นจริงๆ ต้องไปติดต่อเองที่สาขา ซึ่งก็มีไม่เยอะ และสาขาที่เปิดนอกเวลาราชการก็มีน้อยมาก

***อัพเดท ห้องนี้กำลังจะขายแล้วครับ นัดโอนวันอังคารที่จะถึงนี้ โชคดีที่ผู้ซื้อกู้ที่ ธอส. เหมือนกัน แต่การขาย ผมก็ยังคงต้องไปดำเนินการที่สำนักงานใหญ่ พระรามเก้าอยู่ดี ลางานไปอีกครึ่งวัน

มากันที่หลังที่ 2 ที่กู้ผ่านแบงค์สีเขียว ได้ดอกเบี้ยค่อนข้างดีเลย เป็นแบบคงที่ 3 ปี 2.90% เมื่อ 3 ปีก่อน ตอนที่ดอกเบี้ยนโยบายยังสูงกว่านี้นะครับ สัญญานี้ครบ 3 ปี สามารถรีไฟแนนซ์ไปที่อื่นได้ครับ (ครบ 3 ปี เดือน ส.ค. 63 นี้แล้ว)

ขั้นตอนการขอรีไฟแนนซ์

1. ผมหาข้อมูลโปรโมชั่นต่าง ๆ สำหรับการรีไฟแนนซ์มาหลายแบงค์มาก แต่เข้าวินเพียงแค่ 2 แบงค์ คือ ธ.ออมสิน และ ธ.กรุงไทย

ธ.ออมสิน

ธ.กรุงไทย

2. เอาดอกเบี้ยจากธนาคารอื่น ๆ เข้าสูตร Excel เทียบกับธนาคารเดิม (ใครอยากได้ไฟล์ Excel ยินดีแชร์ให้นะครับ หลังไมค์แจ้ง e-mail มาด้วยนะครับ)

และแล้วผมก็ได้ข้อสรุปว่าจะยื่นรีไฟแนนซ์ที่ ธ.กรุงไทย เพราะดอกเบี้ย 3 ปีแรกถูกที่สุด เซฟเงินจากที่เก่าไปได้ 171,417 บาท ในระยะเวลา 3 ปี

อีกปัจจัยหนึ่งที่เลือกกรุงไทยเพราะผมรับเงินเดือนผ่าน ธ.กรุงไทยครับ จะได้หักจากบัญชีอัตโนมัติไปเลย ตัดปัญหาเรื่องลืมจ่ายค่างวด

ส่วนเรื่องประกันชีวิตคุ้มครองวงเงินสินเชื่อกับแบงค์สีเขียวผมไม่ได้ทำนะครับ ก็เลยตัดสินใจรีไฟแนนซ์ไม่ยากเท่าไหร่

แต่สำหรับใครที่ทำไว้ 10 ปี หรือ 15 ปี ก็อยากลืมเอา factor นี้มาพิจารณากันด้วยนะครับ

* ผมได้สูตรมาจากเว็ป Refinn ต้องขอบคุณไฟล์ต้นฉบับด้วยนะครับ แล้วผมก็เอามาปรับสูตรให้เข้ากับตัวเอง

3. เตรียมเอกสารที่ต้องใช้ไปที่สาขาใกล้บ้านคุณ ซึ่งสาขาก็มีมากมายทั้งในห้าง นอกห้าง เลือกเอาตามสะดวกได้เลยครับ

เจ้าหน้าที่จะให้กรอกใบคำร้อง ยื่นเอกสารประกอบ

เอกสารที่ต้องใช้มีดังนี้

1. สำเนาบัตรประจำตัวประชาชน

2. สำเนาทะเบียนบ้าน

3. Slip เงินเดือน 3 เดือนล่าสุด

4. สำเนาสัญญากู้ที่เดิม

5. สำเนาสัญญาจดจำนอง

6. สำเนาโฉนด หน้า-หลัง

7. ใบเสร็จเดือนล่าสุด

8. Statement ที่รายได้เข้า 3 เดือนย้อนหลัง ส่วนของผมเข้ากรุงไทยอยู่แล้ว ก็เลยไม่ต้องเอาไปครับ)

* เอกสารสำเนา 'รับรองสำเนา' ด้วยนะครับ *

4. รอ ครับ รอ .. . รอทางแบงค์แจ้งกลับมาว่าจะเข้าประเมินราคาเมื่อไหร่ จนท. แจ้งว่าประมาณ 2 อาทิตย์

เกือบลืมไปเลย จนท. แจ้งว่าสามารถมาทำเรื่องไว้ได้ก่อนที่สัญญาเดิมจะครบกำหนดได้ประมาณ 1 เดือนนะครับ เพราะ process ภายในของแบงค์ก็ไม่ได้เร็วมาก (เอาดีๆ จนท. ที่สาขายังทำงานช้าเลย)

5. เตรียมเงินไว้สำหรับการรีไฟแนนซ์ด้วยนะครับ มีค่าอากร 0.05% จากยอดกู้ใหม่ ค่าจดจำนอง 1% จากยอดกู้ใหม่ ซึ่งพอเทียบกับดอกเบี้ยที่ลดลงไป ยังไงก็คุ้มครับ

ขอแสดงความเห็นส่วนตัวกับการทำธุรกรรมกับ ธ.กรุงไทย ดังนี้ครับ

1. การทำธุรกรรมที่สาขาค่อนข้างช้า ทั้ง ๆ ที่มีลูกค้า คือ ผมแค่คนเดียวที่โต๊ะสินเชื่อ หรือพนักงานท่านจะหมดไฟในการทำงาน จริงๆ ก็น่าจะอายุพอ ๆ กับผมแหละ 30 ต้น ๆ อยู่เลยเด้อ

2. แต่ถ้าแม้จะช้า จนท. ก็ให้คำแนะนำดีมากกว่าที่คาดหวังไว้ ให้เครดิตกับการเทรนพนักงานมาดี

3. ยังคงใช้ระบบการกรอกใบคำร้องในกระดาษอยู่ อยากนำเสนอให้ทำเป็น 2 ระบบ parallel กันไป ให้เอาแบบฟอร์มไปไว้ในออนไลน์ ผู้จะขอใช้บริการสามารถกรอกที่บ้านหรือที่ทำงานแล้วปริ้นท์มายื่นที่แบงค์ได้ จะได้ไม่เสียเวลาไปกรอก ลดเวลาลูกค้า ลดเวลาพนักงานด้วย ที่สำคัญ Flow ในสาขาจะได้เดินเร็วขึ้น Productivity จะได้สูงขึ้นตามเด้อ แต่การยกแบบฟอร์มไปไว้ออนไลน์ไม่ใช่ยกไปโต้ง ๆ นะ ปรับปรุงให้ผู้ใช้งานสามารถทำเองได้ง่าย ๆ มีคำอธิบายชัดเจน ลดคำถามที่จะเกิดขึ้นของลูกค้าในการกรอกด้วย

หมายเหตุ กระทู้นี้เป็นประสบการณ์และความเห็นส่วนตัวนะครับ ทุกคนมีสิทธิคิดต่างได้ ผมเคารพความคิดของทุกคอมเม้นท์นะครับ แม้ช่วงแรก ๆ ที่ทำสัญญากู้ครั้งแรกจะไม่ค่อยฉลาดเท่าไหร่ แต่อย่าด่ากันแรงนะครับ

กลับมาเพิ่มเติมข้อมูลครับ (30 ก.ค. 63)

ตอนนี้ยื่นขอ Refinance กับ BBL ไปด้วยอีกแบงค์หนึ่ง โดยจุดประกายจากคุณ Skyphere ที่ BBL ให้ยุบวงเงินสินเชื่อตกแต่งไปรวมกันได้

และดอกเบี้ยก็แทบไม่ได้ต่างกับ KTB เลย ที่สำคัญคือค่าประกันครับ

ประกันคุ้มครองวงเงิน 100% ระยะเวลา 10 ปี

- KTB ประมาณ 66,xxx

- BBL ประมาณ 45,xxx

อัพเดท (11 ส.ค. 63)

หลังจากยื่นเรื่อง 2 วัน BBL มี จนท. โทรมาขอนัดเข้าประเมินหลักทรัพย์เลย และหลังจากประเมินเสร็จ 3 วัน ก็อนุมัติวงเงินทันที

รวมระยะเวลาการทำธุรกรรมกับ BBL ประมาณ 2 อาทิตย์ ก็มี จนท. โทรมาแจ้งว่าอนุมัติวงเงินกู้ Refinance เรียบร้อยแล้ว

ให้ดำเนินการไถ่ถอนจากที่เดิมได้เลย

ส่วน KTB ผ่านไปเกือบ 1 เดือน ยังไม่มีใครโทรกลับมาซักสาย งงจังเลย

ผมไปทำเรื่องขอไถ่ถอนเพื่อรีไฟแนนซ์ไปสถาบันการเงินอื่นที่ Kbank เจ้าหน้าที่แจ้งว่าใช้ระยะเวลาประมาณ 30 วัน

ผมนี่งงเลยครับ ใช้เวลาทำงานอะไรกันตั้ง 30 วัน BBL แจ้งว่าปกติแบงค์จะใช้เวลาแค่ 14 วันเท่านั้นเอง

แต่ Kbank ก็เป็นแบงค์ที่ค่อนข้าง innovative แต่ทำไม procedure ในการทำงานถึงไม่ปรับตามภาพลักษณ์ขององค์กรเลย

อยากแนะนำทาง Kbank ว่า หากปรับภาพลักษณ์องค์กรให้ทันสมัยแล้ว ก็ควรจะปรับ way of wark ด้วยก็ดีนะครับ

ผมชำระเงินตรงทุกเดือน ไม่มีช้า แต่จากข้อมูลที่ จนท. แจ้งมาว่าทำงาน 30 วัน

ผมนี่คิดถูกเลยครับ ว่าตัดสินใจย้ายไปแบงค์อื่นในครั้งนี้ไม่พลาด