เพียงเดือนเดียวราคาหุ้น TMB เด้งเกือบ 35% พร้อมวอลุ่มการซื้อขายที่คึกคัก คาดกำไรไตรมาสแรกโตเกิน 130% หลังรับรู้กำไรจากการรวมงบ TBANK เข้ามาเต็มไตรมาส ส่วนทั้งปีแนวโน้มผลงานยังไม่สดใสนัก คาดสินเชื่อหดตัวตามภาวะเศรษฐกิจ แต่นักวิเคราะห์แนะนำซื้อ เหตุราคานั้นเทรดกันที่ Forward P/BV เพียง 0.4 เท่า ยังมี Upside เหลือจากราคาเป้าหมายอีกเยอะ

ราคาหุ้น บมจ.ธนาคาร ทหารไทย หรือ TMB ในช่วงที่ผ่านมาค่อนข้างผันผวนไปในทางขาขึ้น ขณะที่มูลค่าการซื้อขายของ TMB นั้นก็ค่อนข้างหนาแน่นติดอันดับ 1 ใน 5 หุ้นที่มีมูลค่าการซื้อขายสูงสุดในตลาดแทบทุกวัน

หากย้อนดูราคา TMB ในช่วง 1 เดือนที่ผ่านมา ราคาหุ้นนั้นเพิ่มขึ้นมาเกือบ 35% จากระดับ 0.69 บาท มาปิดตลาดวานนี้ที่ระดับ 0.93 บาท โดยนักวิเคราะห์ส่วนใหญ่ประเมินแนวโน้มของ TMB ไว้อย่างน่าสนใจ

*** คาดกำไรไตรมาสแรกโตเกิน 130% หลังรวมงบ TBANK เต็มไตรมาส

บล.ทรีนีตี้ ระบุว่า คาดการณ์กำไรสุทธิสำหรับไตรมาสแรกปีนี้ที่ 3,733 ล้านบาท เพิ่มขึ้น 131% จากไตรมาสก่อน และ 136% จากช่วงเดียวกันของปีก่อน โดยการเติบโตของกำไรมาจากการรวมงบการเงินของ TBANK เข้ามาเต็มไตรมาส (ในไตรมาสก่อนรวมงบดุลเข้ามาแล้ว ส่วนงบกำไรขาดทุนรวมเข้ามา 28 วัน) ทำให้ตัวเลขในงบกำไรขาดทุนปรับตัวเพิ่มขึ้นทุกรายการ โดยหากเปรียบเทียบในแง่ของสัดส่วนคาดว่า NIM จะต่ำกว่าค่าเฉลี่ยของทั้งสองธนาคารในช่วงปีก่อน เนื่องจากได้รับผลกระทบจากการลดดอกเบี้ย ขณะที่ค่าใช้จ่ายสำรองหนี้คาดว่าจะสูงกว่าค่าเฉลี่ยเช่นกัน เนื่องจากคาดว่าด้วยสภาวะปัจจุบันธนาคารจะเพิ่มระดับสำรองเพื่อรองรับความเสี่ยงจากคุณภาพหนี้ในระยะถัดไป โดยเราคาด Credit Cost ที่ 120 bps

ขณะที่ บล.โนมูระ คาดการณ์ว่า กำไรสุทธิไตรมาสแรกของ TMB จะอยู่ที่ 3,000 ลบ. เพิ่มขึ้น +90% จากช่วงเดียวกันของปีก่อน, +86% จากไตรมาสก่อน เนื่องจากการรวมงบการเงินกับ TBANK อย่างไรก็ตามหากพิจารณา EPS คาด 0.03 บ./หุ้น ลด -14% เมื่อเทียบช่วงเดียวกันของปีก่อน นอกจากผลกระทบจาก dilution ที่เกิดขึ้นจากการเพิ่มทุนแล้ว ยังมาจากผลประกอบการที่ไม่ดี ซึ่งคาดจะอ่อนตัวมาจากทั้ง TMB และ TBANK สำหรับในไตรมาส 2 ของปีนี้ แม้คาดกำไรสุทธิเพิ่มขึ้นเมื่อเทียบกับช่วงเดียวกันของปีก่อน แต่เกิดจากผลของการรวมงบการเงินกับ TBANK แต่หากพิจารณาการดำเนินงานคาดไม่ดีทั้ง TMB และ TBANK เช่นเดียวกับในไตรมาสแรก

*** แต่ผลงานทั้งปีไม่ดี โบรกฯหั่นกำไรปี 63 ลง ตามแนวโน้มสินเชื่อหดตัว

บล. ทรีนีตี้ ได้ปรับกำไรปีของปี 2563 ลงเพิ่มเติมอีกราว 6% จากประมาณการก่อนหน้าเหลือ 16,535 ล้านบาท (+129%จากปีก่อน) โดยปรับลดสมมติฐานสินเชื่อลงเหลือหดตัว 2% ขณะที่ปรับเพิ่มสำรองหนี้จากเดิมคาด Credit Cost ที่ 120 bps เป็น 140 bps อย่างไรก็ตามมีปัจจัยบวกที่เข้ามาช่วยได้บ้าง คือ รายได้ค่าธรรมเนียมที่จะได้จากการทำสัญญากับ Prudential จำนวน 1,500 ล้านบาทที่จะบันทึกภายในปีนี้ และอีก 21,000 ล้านบาทที่จะทยอยบันทึกในระยะเวลา 15 ปี (คาดในปี 2563 จะบันทึกกำไรส่วนนี้ราว 1,000 ล้านบาท)

*** นักวิเคราะห์ประสานเสียงราคาถูก น่าซื้อ

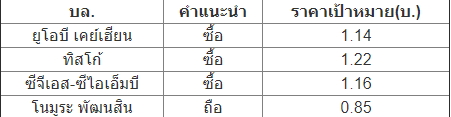

จากการรวบรวมคำแนะนำของนักวิเคราะห์ส่วนใหญ่แนะนำซื้อ TMB ดังนี้

โดย บล.ทรีนีตี้ ให้เหตุผลว่า ราคาหุ้นปัจจุบันซื้อขายกันที่ Forward P/BV เพียง 0.4 เท่าทำให้ยังมี Upside ค่อนข้างมาก จึงยังคงแนะนำ "ซื้อ" แม้ราคาหุ้นจะสะท้อนปัจจัยลบไปมาก และยังมีรายการพิเศษเข้ามาช่วยทำให้แนวโน้มกำไรยังดี

เช่นเดียวกับ บล.บล.ยูโอบีเคย์เฮียน ที่มองว่า ปัจจุบันหุ้นซื้อขายที่ระดับต่ำเพียง 0.4x PBV และให้ปันผลมากกว่า 4% คงคำแนะนำ ซื้อ ราคาพื้นฐาน 1.14 บาท โดย TMB จะสามารถรายงานผลกำไรที่เติบโตได้ จากการควบรวมกิจการ ธนชาติในช่วงเดือน ธ.ค. ในปีที่ผ่านมา

ดูแล้วในช่วงสั้น แรงเก็งกำไรที่เข้ามาในหุ้น TMB จะมาจากการคาดการณ์ผลการดำเนินงานในไตรมาสแรกที่กำไรจะเติบโตอย่างโดดเด่น จากการรับรู้กำไรจาก TBANK เข้ามาเต็มไตรมาส แม้กำไรปกติจะไม่น่าสนใจก็ตาม และราคาหุ้นตอนนี้ก็เทรดกันที่ Forward P/BV เพียง 0.4 เท่า แถมราคาต่ำกว่า 1 บาท มี Upside ให้เก็งกำไรกันพอสมควร ส่วนระยะยาวพื้นฐานของ TMB จะยังน่าสนใจอยูไหม เมื่อดูจากภาวะเศรษฐกิจตอนนี้ก็น่าจะเป็นคำตอบได้ดี

.

**อ่านข่าวต้นฉบับได้ที่==>>

http://www.efinancethai.com/HotStocks/HotStockMain.aspx?release=y&id=enBkdnV2aFNxdkE9

--------------------------

สำนักข่าว efinanceThai ติดตามข่าวสารเกี่ยวกับการลงทุนหุ้นได้ที่นี่

Website :

https://www.efinancethai.com

Facebook :

https://www.facebook.com/efinanceThaiTV/

Facebook :

https://www.facebook.com/efinanceThai/

lTwitter : @eFinanceThai

IG : @efinancethai_official

line : @efin

TMB วอลุ่มหนา เพราะราคาถูกหรือผลงานเด่น?

เพียงเดือนเดียวราคาหุ้น TMB เด้งเกือบ 35% พร้อมวอลุ่มการซื้อขายที่คึกคัก คาดกำไรไตรมาสแรกโตเกิน 130% หลังรับรู้กำไรจากการรวมงบ TBANK เข้ามาเต็มไตรมาส ส่วนทั้งปีแนวโน้มผลงานยังไม่สดใสนัก คาดสินเชื่อหดตัวตามภาวะเศรษฐกิจ แต่นักวิเคราะห์แนะนำซื้อ เหตุราคานั้นเทรดกันที่ Forward P/BV เพียง 0.4 เท่า ยังมี Upside เหลือจากราคาเป้าหมายอีกเยอะ

ราคาหุ้น บมจ.ธนาคาร ทหารไทย หรือ TMB ในช่วงที่ผ่านมาค่อนข้างผันผวนไปในทางขาขึ้น ขณะที่มูลค่าการซื้อขายของ TMB นั้นก็ค่อนข้างหนาแน่นติดอันดับ 1 ใน 5 หุ้นที่มีมูลค่าการซื้อขายสูงสุดในตลาดแทบทุกวัน

หากย้อนดูราคา TMB ในช่วง 1 เดือนที่ผ่านมา ราคาหุ้นนั้นเพิ่มขึ้นมาเกือบ 35% จากระดับ 0.69 บาท มาปิดตลาดวานนี้ที่ระดับ 0.93 บาท โดยนักวิเคราะห์ส่วนใหญ่ประเมินแนวโน้มของ TMB ไว้อย่างน่าสนใจ

*** คาดกำไรไตรมาสแรกโตเกิน 130% หลังรวมงบ TBANK เต็มไตรมาส

บล.ทรีนีตี้ ระบุว่า คาดการณ์กำไรสุทธิสำหรับไตรมาสแรกปีนี้ที่ 3,733 ล้านบาท เพิ่มขึ้น 131% จากไตรมาสก่อน และ 136% จากช่วงเดียวกันของปีก่อน โดยการเติบโตของกำไรมาจากการรวมงบการเงินของ TBANK เข้ามาเต็มไตรมาส (ในไตรมาสก่อนรวมงบดุลเข้ามาแล้ว ส่วนงบกำไรขาดทุนรวมเข้ามา 28 วัน) ทำให้ตัวเลขในงบกำไรขาดทุนปรับตัวเพิ่มขึ้นทุกรายการ โดยหากเปรียบเทียบในแง่ของสัดส่วนคาดว่า NIM จะต่ำกว่าค่าเฉลี่ยของทั้งสองธนาคารในช่วงปีก่อน เนื่องจากได้รับผลกระทบจากการลดดอกเบี้ย ขณะที่ค่าใช้จ่ายสำรองหนี้คาดว่าจะสูงกว่าค่าเฉลี่ยเช่นกัน เนื่องจากคาดว่าด้วยสภาวะปัจจุบันธนาคารจะเพิ่มระดับสำรองเพื่อรองรับความเสี่ยงจากคุณภาพหนี้ในระยะถัดไป โดยเราคาด Credit Cost ที่ 120 bps

ขณะที่ บล.โนมูระ คาดการณ์ว่า กำไรสุทธิไตรมาสแรกของ TMB จะอยู่ที่ 3,000 ลบ. เพิ่มขึ้น +90% จากช่วงเดียวกันของปีก่อน, +86% จากไตรมาสก่อน เนื่องจากการรวมงบการเงินกับ TBANK อย่างไรก็ตามหากพิจารณา EPS คาด 0.03 บ./หุ้น ลด -14% เมื่อเทียบช่วงเดียวกันของปีก่อน นอกจากผลกระทบจาก dilution ที่เกิดขึ้นจากการเพิ่มทุนแล้ว ยังมาจากผลประกอบการที่ไม่ดี ซึ่งคาดจะอ่อนตัวมาจากทั้ง TMB และ TBANK สำหรับในไตรมาส 2 ของปีนี้ แม้คาดกำไรสุทธิเพิ่มขึ้นเมื่อเทียบกับช่วงเดียวกันของปีก่อน แต่เกิดจากผลของการรวมงบการเงินกับ TBANK แต่หากพิจารณาการดำเนินงานคาดไม่ดีทั้ง TMB และ TBANK เช่นเดียวกับในไตรมาสแรก

*** แต่ผลงานทั้งปีไม่ดี โบรกฯหั่นกำไรปี 63 ลง ตามแนวโน้มสินเชื่อหดตัว

บล. ทรีนีตี้ ได้ปรับกำไรปีของปี 2563 ลงเพิ่มเติมอีกราว 6% จากประมาณการก่อนหน้าเหลือ 16,535 ล้านบาท (+129%จากปีก่อน) โดยปรับลดสมมติฐานสินเชื่อลงเหลือหดตัว 2% ขณะที่ปรับเพิ่มสำรองหนี้จากเดิมคาด Credit Cost ที่ 120 bps เป็น 140 bps อย่างไรก็ตามมีปัจจัยบวกที่เข้ามาช่วยได้บ้าง คือ รายได้ค่าธรรมเนียมที่จะได้จากการทำสัญญากับ Prudential จำนวน 1,500 ล้านบาทที่จะบันทึกภายในปีนี้ และอีก 21,000 ล้านบาทที่จะทยอยบันทึกในระยะเวลา 15 ปี (คาดในปี 2563 จะบันทึกกำไรส่วนนี้ราว 1,000 ล้านบาท)

*** นักวิเคราะห์ประสานเสียงราคาถูก น่าซื้อ

จากการรวบรวมคำแนะนำของนักวิเคราะห์ส่วนใหญ่แนะนำซื้อ TMB ดังนี้

โดย บล.ทรีนีตี้ ให้เหตุผลว่า ราคาหุ้นปัจจุบันซื้อขายกันที่ Forward P/BV เพียง 0.4 เท่าทำให้ยังมี Upside ค่อนข้างมาก จึงยังคงแนะนำ "ซื้อ" แม้ราคาหุ้นจะสะท้อนปัจจัยลบไปมาก และยังมีรายการพิเศษเข้ามาช่วยทำให้แนวโน้มกำไรยังดี

เช่นเดียวกับ บล.บล.ยูโอบีเคย์เฮียน ที่มองว่า ปัจจุบันหุ้นซื้อขายที่ระดับต่ำเพียง 0.4x PBV และให้ปันผลมากกว่า 4% คงคำแนะนำ ซื้อ ราคาพื้นฐาน 1.14 บาท โดย TMB จะสามารถรายงานผลกำไรที่เติบโตได้ จากการควบรวมกิจการ ธนชาติในช่วงเดือน ธ.ค. ในปีที่ผ่านมา

ดูแล้วในช่วงสั้น แรงเก็งกำไรที่เข้ามาในหุ้น TMB จะมาจากการคาดการณ์ผลการดำเนินงานในไตรมาสแรกที่กำไรจะเติบโตอย่างโดดเด่น จากการรับรู้กำไรจาก TBANK เข้ามาเต็มไตรมาส แม้กำไรปกติจะไม่น่าสนใจก็ตาม และราคาหุ้นตอนนี้ก็เทรดกันที่ Forward P/BV เพียง 0.4 เท่า แถมราคาต่ำกว่า 1 บาท มี Upside ให้เก็งกำไรกันพอสมควร ส่วนระยะยาวพื้นฐานของ TMB จะยังน่าสนใจอยูไหม เมื่อดูจากภาวะเศรษฐกิจตอนนี้ก็น่าจะเป็นคำตอบได้ดี

.

**อ่านข่าวต้นฉบับได้ที่==>> http://www.efinancethai.com/HotStocks/HotStockMain.aspx?release=y&id=enBkdnV2aFNxdkE9

--------------------------

สำนักข่าว efinanceThai ติดตามข่าวสารเกี่ยวกับการลงทุนหุ้นได้ที่นี่

Website : https://www.efinancethai.com

Facebook : https://www.facebook.com/efinanceThaiTV/

Facebook : https://www.facebook.com/efinanceThai/

lTwitter : @eFinanceThai

IG : @efinancethai_official

line : @efin