อัตราภาษีดูยังไง คิดยังไง??

ก่อนการวางแผนเพื่อลดหย่อนภาษีนั้น เราต้องสามารถคำนวณได้ก่อนว่า เราเสียภาษีประมาณเท่าไหร่ จะได้มาวางแผนภาษีได้ถูกต้องว่า เราควรจะเพิ่มค่าลดหย่อนยังไง เท่าไหร่บ้าง ซึ่งบางคนอาจสงสัยว่าอัตราภาษีที่เป็นแบบขั้นบันไดนั้นคิดยังไง จึงลองมาเล่าให้ฟังพร้อมตัวอย่าง

เมื่อนำรายได้ทั้งปีของเรามาคิด หักด้วยค่าใช้จ่ายที่รัฐกำหนดว่าหักได้เท่าไหร่แล้วตามแต่ว่าเป็นรายได้ประเภทไหน เช่น ถ้ามนุษย์เงินเดือน รายได้จะเป็น 40(1) และ 40(2) ซึ่งเมื่อนำรายได้ทั้ง 40(1)+ 40(2) แล้วหักเหมาได้ 50% เงินได้ แต่ไม่เกิน 100,000 บ.

พอเราหักค่าใช้จ่ายแล้ว ก็จะนำมาหักค่าลดหย่อนต่างๆ เช่น ค่าลดหย่อนส่วนตัว 60,000 บ. ประกันชีวิต LTF RMF เป็นต้น

ซึ่งก็จะเป็นแบบนี้ รายได้ - ค่าใช้จ่าย - ค่าลดหย่อน = เงินได้สุทธิ

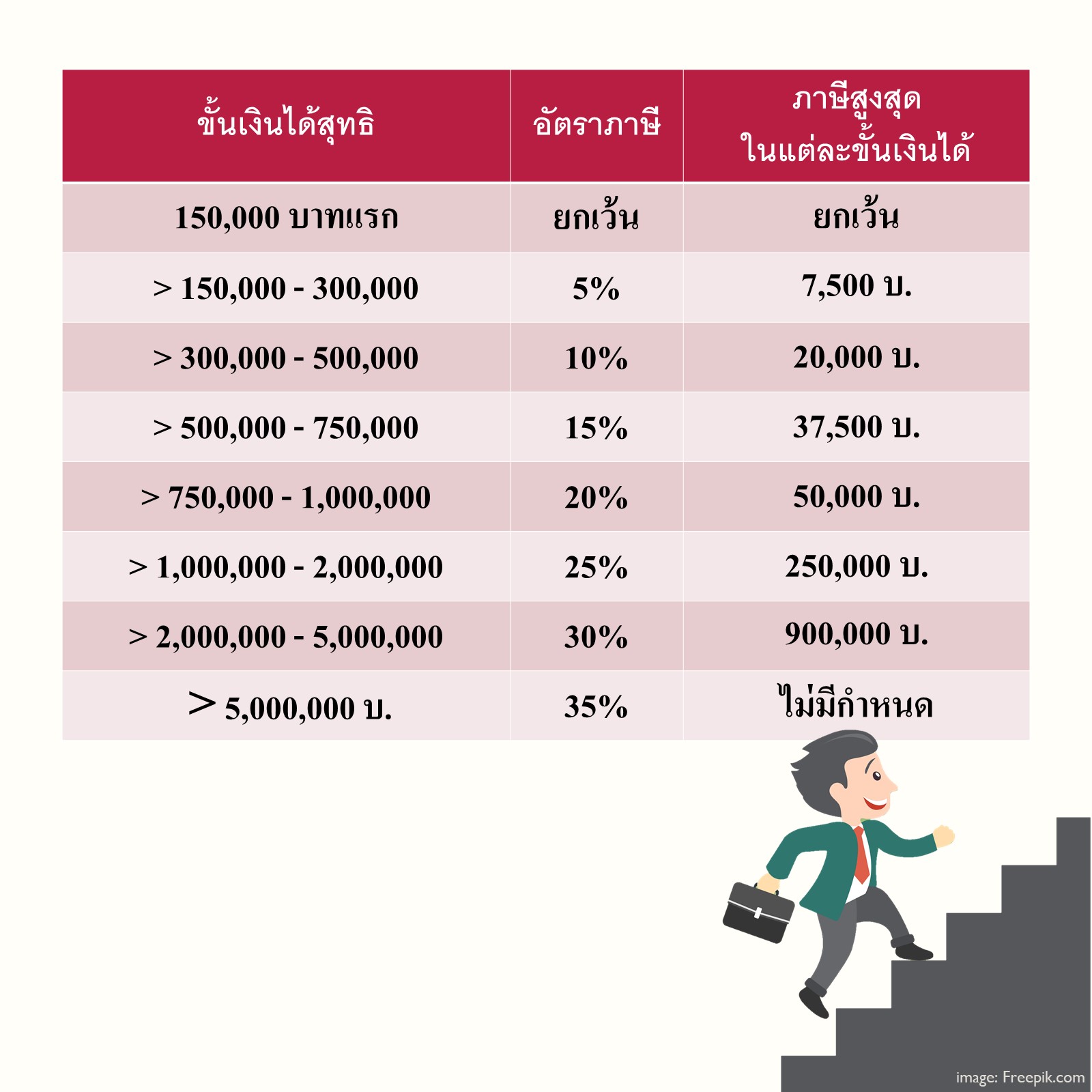

ตรง “เงินได้สุทธิ” นี้เองที่เราจะนำเข้ามาคำนวณอัตราภาษี ซึ่งอัตราภาษีของเมืองไทย จะใช้เป็นแบบขั้นบันได ตามรูปด้านล่าง

การคำนวณอัตราภาษีนี้ เราต้องดูว่าเงินได้แต่ละฐานของเรา เป็นบันไดแต่ละขั้นที่ต้องก้าวไปจากขั้นแรก และบวกสะสมแต่ละขั้นกันไปเรื่อยๆ

ตัวอย่าง มนุษย์เงินเดือนคนนึงโสด พ่อแม่ยังมีเงินได้จึงไม่สามารถนำเรื่องค่าเลี้ยงดูพ่อแม่มาลดหย่อนได้ มีเงินเดือน 40,000 บ. ต่อเดือน มีค่าลดหย่อนเพิ่มแค่เรื่องของประกันสังคม ซึ่งหักได้ 9,000 บ.ต่อปี ลองดูกันว่า จะเสียภาษีเท่าไหร่

เริ่มจาก

เงินได้ทั้งปี 40,000 บ. X 12 เดือน = 480,000 บ. ต่อปี เป็นรายได้ 40(1)

หักค่าใช้จ่ายได้ 50% ของรายได้ แต่ไม่เกิน 100,000 บ. ดังนั้นจะหักค่าใช้จ่ายได้สูงสุด ตรงนี้ แค่ 100,000 บ.

ค่าลดหย่อน

ค่าลดหย่อนส่วนตัว รัฐกำหนดให้ลดหย่อนได้ 60,000 บ.

ประกันสังคม 9,000 บ.

เงินได้สุทธิที่ต้องนำไปคำนวณดัตราภาษี คือ

480,000 – 100,000 – 60,000 – 9,000 บ. = 311,000 บ.

มาดูกันที่อัตราภาษีแบบขั้นบันไดกัน ที่ต้องเริ่มกันที่ตั้งแต่ก้าวแรก หรือขั้นแรก แล้วบวกขึ้นไปเรื่อยๆ

เริ่มกันที่ขั้นที่ 1 จากตาราง เงินได้ในขั้นแรก 150,000 บ. แรก ไม่เสียภาษี เพราะฉะนั้น 150,000 บ. แรกของเรา ขั้นนี้ ภาษีที่ต้องเสีย คือ 0

มาขั้นที่ 2 เงินได้ที่มากกว่า 150,000 จนถึง 300,000 บ. เสีย 5% ซึ่งช่วงนี้ ก็คือเงินได้ของเราในช่วงนี้ทั้งหมด คือ 150,000 บ. ก็ต้องถูกนำมาคิดภาษี ในอัรา 5% ขั้นที่ 2 นี้ เราจะเสียภาษี = 150,000 X 5% = 7,500 บ.

แต่เงินได้ของเรา 311,000 มีอยู่ในช่วงที่เกิน 300,000 บ.ขึ้นไปด้วย จึงยังไม่เสร็จ ต้องเดินก้าวขึ้นไปในขั้นบันไดถัดไปต่อ

มาขั้นที่ 3 เงินได้ที่มากกว่า 300,000 จนถึง 500,000 บ. เสีย 10% โดยที่เงินได้เรา จะอยู่ในช่วงนี้ 11,000 บ. เราก็นำตรงนี้มาคูณด้วยอัตราภาษี 10% = 11,000 บ. X 10% = 1,100 บ.

จะเห็นว่าเงินได้เราสุดอยู่ตรงขั้นนี้ ก็ไม่ต้องเดินต่อไปในขั้นถัดไป ทีนี้เราก็เอาแต่ละขั้นที่เราสะสมไว้ในทั้ง 3 ขั้น มาเป็นภาษีที่เราต้องจ่าย แบบนี้

= 0 บ. + 7,500 บ. + 1,100 บ.= 8,600 บ.

สรุป ภาษีที่เราต้องเสียทั้งปีก็จะเท่ากับ 8,600 บ.

การวางแผนภาษีที่ดี เราต้องคำนวณภาษีตัวเองได้ก่อนว่า เราเสียภาษีเท่าไหร่ จะได้วางแผนกันได้ถูก และอัตราภาษีเป็นลักษณะแบบขั้นบันได ที่เราต้องเอาภาษีที่เราต้องจ่ายในแต่ละขั้นมาบวกสะสมรวมกันไปทีละขั้น ตามตัวอย่างที่แสดง

[Spoil] คลิกเพื่อดูข้อความที่ซ่อนไว้www.facebook.com/DoctorWantTime/

อัตราภาษีดูยังไง คิดยังไง??

ก่อนการวางแผนเพื่อลดหย่อนภาษีนั้น เราต้องสามารถคำนวณได้ก่อนว่า เราเสียภาษีประมาณเท่าไหร่ จะได้มาวางแผนภาษีได้ถูกต้องว่า เราควรจะเพิ่มค่าลดหย่อนยังไง เท่าไหร่บ้าง ซึ่งบางคนอาจสงสัยว่าอัตราภาษีที่เป็นแบบขั้นบันไดนั้นคิดยังไง จึงลองมาเล่าให้ฟังพร้อมตัวอย่าง

เมื่อนำรายได้ทั้งปีของเรามาคิด หักด้วยค่าใช้จ่ายที่รัฐกำหนดว่าหักได้เท่าไหร่แล้วตามแต่ว่าเป็นรายได้ประเภทไหน เช่น ถ้ามนุษย์เงินเดือน รายได้จะเป็น 40(1) และ 40(2) ซึ่งเมื่อนำรายได้ทั้ง 40(1)+ 40(2) แล้วหักเหมาได้ 50% เงินได้ แต่ไม่เกิน 100,000 บ.

พอเราหักค่าใช้จ่ายแล้ว ก็จะนำมาหักค่าลดหย่อนต่างๆ เช่น ค่าลดหย่อนส่วนตัว 60,000 บ. ประกันชีวิต LTF RMF เป็นต้น

ซึ่งก็จะเป็นแบบนี้ รายได้ - ค่าใช้จ่าย - ค่าลดหย่อน = เงินได้สุทธิ

ตรง “เงินได้สุทธิ” นี้เองที่เราจะนำเข้ามาคำนวณอัตราภาษี ซึ่งอัตราภาษีของเมืองไทย จะใช้เป็นแบบขั้นบันได ตามรูปด้านล่าง

การคำนวณอัตราภาษีนี้ เราต้องดูว่าเงินได้แต่ละฐานของเรา เป็นบันไดแต่ละขั้นที่ต้องก้าวไปจากขั้นแรก และบวกสะสมแต่ละขั้นกันไปเรื่อยๆ

ตัวอย่าง มนุษย์เงินเดือนคนนึงโสด พ่อแม่ยังมีเงินได้จึงไม่สามารถนำเรื่องค่าเลี้ยงดูพ่อแม่มาลดหย่อนได้ มีเงินเดือน 40,000 บ. ต่อเดือน มีค่าลดหย่อนเพิ่มแค่เรื่องของประกันสังคม ซึ่งหักได้ 9,000 บ.ต่อปี ลองดูกันว่า จะเสียภาษีเท่าไหร่

เริ่มจาก

เงินได้ทั้งปี 40,000 บ. X 12 เดือน = 480,000 บ. ต่อปี เป็นรายได้ 40(1)

หักค่าใช้จ่ายได้ 50% ของรายได้ แต่ไม่เกิน 100,000 บ. ดังนั้นจะหักค่าใช้จ่ายได้สูงสุด ตรงนี้ แค่ 100,000 บ.

ค่าลดหย่อน

ค่าลดหย่อนส่วนตัว รัฐกำหนดให้ลดหย่อนได้ 60,000 บ.

ประกันสังคม 9,000 บ.

เงินได้สุทธิที่ต้องนำไปคำนวณดัตราภาษี คือ

480,000 – 100,000 – 60,000 – 9,000 บ. = 311,000 บ.

มาดูกันที่อัตราภาษีแบบขั้นบันไดกัน ที่ต้องเริ่มกันที่ตั้งแต่ก้าวแรก หรือขั้นแรก แล้วบวกขึ้นไปเรื่อยๆ

เริ่มกันที่ขั้นที่ 1 จากตาราง เงินได้ในขั้นแรก 150,000 บ. แรก ไม่เสียภาษี เพราะฉะนั้น 150,000 บ. แรกของเรา ขั้นนี้ ภาษีที่ต้องเสีย คือ 0

มาขั้นที่ 2 เงินได้ที่มากกว่า 150,000 จนถึง 300,000 บ. เสีย 5% ซึ่งช่วงนี้ ก็คือเงินได้ของเราในช่วงนี้ทั้งหมด คือ 150,000 บ. ก็ต้องถูกนำมาคิดภาษี ในอัรา 5% ขั้นที่ 2 นี้ เราจะเสียภาษี = 150,000 X 5% = 7,500 บ.

แต่เงินได้ของเรา 311,000 มีอยู่ในช่วงที่เกิน 300,000 บ.ขึ้นไปด้วย จึงยังไม่เสร็จ ต้องเดินก้าวขึ้นไปในขั้นบันไดถัดไปต่อ

มาขั้นที่ 3 เงินได้ที่มากกว่า 300,000 จนถึง 500,000 บ. เสีย 10% โดยที่เงินได้เรา จะอยู่ในช่วงนี้ 11,000 บ. เราก็นำตรงนี้มาคูณด้วยอัตราภาษี 10% = 11,000 บ. X 10% = 1,100 บ.

จะเห็นว่าเงินได้เราสุดอยู่ตรงขั้นนี้ ก็ไม่ต้องเดินต่อไปในขั้นถัดไป ทีนี้เราก็เอาแต่ละขั้นที่เราสะสมไว้ในทั้ง 3 ขั้น มาเป็นภาษีที่เราต้องจ่าย แบบนี้

= 0 บ. + 7,500 บ. + 1,100 บ.= 8,600 บ.

สรุป ภาษีที่เราต้องเสียทั้งปีก็จะเท่ากับ 8,600 บ.

การวางแผนภาษีที่ดี เราต้องคำนวณภาษีตัวเองได้ก่อนว่า เราเสียภาษีเท่าไหร่ จะได้วางแผนกันได้ถูก และอัตราภาษีเป็นลักษณะแบบขั้นบันได ที่เราต้องเอาภาษีที่เราต้องจ่ายในแต่ละขั้นมาบวกสะสมรวมกันไปทีละขั้น ตามตัวอย่างที่แสดง

[Spoil] คลิกเพื่อดูข้อความที่ซ่อนไว้