จากกระทู้นี้

https://ppantip.com/topic/39295500

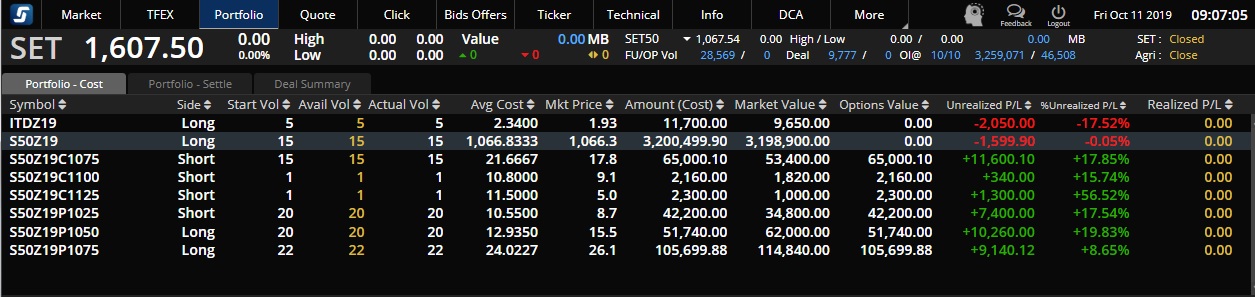

เหลือ synthetic call แค่ 15 ชุด หลังจากราคาไม่ไปไหน ก็เลยขายลดความเสี่ยงบ้าง

อาการที่แปลกของ options รอบนี้ก็คือว่า ค่า volatility ต่ำกว่าค่าที่ควรจะเป็นมาก ณ ปัจจุบัน set50 มี volatility ~ 14% แต่ call & put ขายกันอยู่ที่ประมาณ 10-11% แค่นั้น

ทั้งๆที่ตลาดควรจะคาดหวังความผันผวนมากขึ้นหลังจากวันนี้จะมีข่าว Trade war

แสดงว่าไม่ตลาดผิด ก็คนที่ขาย call put นี่แหล่ะ ที่ผิด เพราะไม่มีใครคาดว่าตลาดจะผันผวนขึ้นเลยใน 2-3 วันนี้

ถ้าเราหวังว่าความผันผวนจะขึ้น ก็ต้องเล่นกลยุทธ์ long volatility พวกที่ประกอบไปด้วย long call/put ต่างๆ เช่น synthetic call/put , long straddle/strangle

สมมติว่าจะเล่น long straddle

ต้นทุนก็คือ long call s50z19c1075 = 22

long put s50z19p1075 = 22

risk รวม 44 จุด

ค่าเวลา 3 วัน เสาร์-จันทร์ รวม 174 บาท ต่อ 1 ชุด

slippageไปกลับ 400 บาท ต่อ 1 ชุด

ค่าคอมไปกลับ 88 บาท ต่อ 1 ชุด

รวมต้นทุน 662 บาท กลมๆ 700 บาท ต่อ 1 ชุด

เท่ากับ 3.5 จุด ต่อ 1 ชุด ต้นทุน 8 % ถือว่าแพงมาก ดังนั้นถ้าไม่ถูกนี่เหนื่อยเลย

ไปคิดต่อว่าลงกี่ชุดดี

ถ้าไม่เป็นไปตามคาด ก็ต้องปิดช้าสุดวันอังคาร

สรุปได้มา 43 ชุด จาก 100 ชุดที่คาดหวังไว้ ตลาดมันวิ่งขึ้น เลยไม่ได้เก็บต่อ

happy weekend ครับ

TFEX Options - 11/10/2019 volatility breakout?

เหลือ synthetic call แค่ 15 ชุด หลังจากราคาไม่ไปไหน ก็เลยขายลดความเสี่ยงบ้าง

อาการที่แปลกของ options รอบนี้ก็คือว่า ค่า volatility ต่ำกว่าค่าที่ควรจะเป็นมาก ณ ปัจจุบัน set50 มี volatility ~ 14% แต่ call & put ขายกันอยู่ที่ประมาณ 10-11% แค่นั้น

ทั้งๆที่ตลาดควรจะคาดหวังความผันผวนมากขึ้นหลังจากวันนี้จะมีข่าว Trade war

แสดงว่าไม่ตลาดผิด ก็คนที่ขาย call put นี่แหล่ะ ที่ผิด เพราะไม่มีใครคาดว่าตลาดจะผันผวนขึ้นเลยใน 2-3 วันนี้

ถ้าเราหวังว่าความผันผวนจะขึ้น ก็ต้องเล่นกลยุทธ์ long volatility พวกที่ประกอบไปด้วย long call/put ต่างๆ เช่น synthetic call/put , long straddle/strangle

สมมติว่าจะเล่น long straddle

ต้นทุนก็คือ long call s50z19c1075 = 22

long put s50z19p1075 = 22

risk รวม 44 จุด

ค่าเวลา 3 วัน เสาร์-จันทร์ รวม 174 บาท ต่อ 1 ชุด

slippageไปกลับ 400 บาท ต่อ 1 ชุด

ค่าคอมไปกลับ 88 บาท ต่อ 1 ชุด

รวมต้นทุน 662 บาท กลมๆ 700 บาท ต่อ 1 ชุด

เท่ากับ 3.5 จุด ต่อ 1 ชุด ต้นทุน 8 % ถือว่าแพงมาก ดังนั้นถ้าไม่ถูกนี่เหนื่อยเลย

ไปคิดต่อว่าลงกี่ชุดดี

ถ้าไม่เป็นไปตามคาด ก็ต้องปิดช้าสุดวันอังคาร

สรุปได้มา 43 ชุด จาก 100 ชุดที่คาดหวังไว้ ตลาดมันวิ่งขึ้น เลยไม่ได้เก็บต่อ

happy weekend ครับ