เนื่องจากศุกร์ที่แล้ว (17 ส.ค.) ผมโพสต์ข้อมูล ธ.กรุงเทพ (ppantip.com/topic/37968082) แต่ pantip แจ้งว่า กระทู้ถูกลบ เพราะยังไม่ได้ยืนยันตัวตน ดีที่ผมเซฟหน้ากระทู้ไว้ จึงสมัครใหม่ นำมาโพสต์อีกครั้ง

มีการ edit ข้อมูลไปเพิ่ม แต่ข้อมูลเดิมยังอยู่ ข้อมูลไหนเพิ่งเพิ่มในกระทู้นี้ จะมี edit อยู่ด้านหน้า

แม้จะยาว แต่อยากให้อ่านจนจบ เพราะต้องการเล่าเป็น step เดี๋ยวมีคนมาบอกทีหลังว่าเล่าไม่ครบ

สิ่งที่ผมเจอ อาจเกิดกับใครก็ได้ โดยเฉพาะผิดคำพูด และคิดดอกเบี้ยเกิน ซึ่งถ้าลูกหนี้ทุกคนโดนเก็บเกิน มูลค่ารวมกันมหาศาลครับ

————————————————

ใครเป็นลูกค้าสินเชื่อ ธ.กรุงเทพ ตรวจสอบให้ดี ธนาคารอาจนำเงินของท่านไปทำประโยชน์โดยไม่ชี้แจง ไม่มีความรับผิดชอบ! ถ้ายังไม่เป็นลูกค้าก็ควรหาข้อมูลดีๆ ก่อนใช้บริการสินเชื่อธนาคารนี้ ถ้าเกิดปัญหามา ใช้เวลาตรวจสอบช้ายิ่งกว่าเต่าล้านปี

————————————————

ผมเป็นลูกค้าสินเชื่อ ธ.กรุงเทพ มาตั้งแต่ปี 2532 โดยไว้ใจใช้บริการมาโดยตลอด ไม่ว่าจะขยายธุรกิจ หรือธุรกรรมต่างๆ แม้วิกฤตปี 2540 จะลำบากแค่ไหน ก็พยายามหาเงินมาจ่ายธนาคารทุกบาททุกสตางค์ ไม่มีขาด ไม่เคยบิดพลิ้ว

ปี 2551 ผมใช้เงินสินเชื่อขยายธุรกิจเพิ่ม แต่ไม่ประสบผลสำเร็จ ทำให้ขาดสภาพคล่อง ต้องกู้ยืมจากบุคคลภายนอกมาชำระธนาคาร (สมัยนั้นไม่มีความรู้ทางการเงิน จึงทำแบบนี้ไป แต่เป็นวิธีที่ไม่ควรทำ เพราะเท่ากับเอาหนี้มาใช้หนี้ ใครไม่ไหว ควรเข้าไปหาธนาคารแต่แรก)

ปี 2556 เริ่มกู้ยืมคนอื่นมาไม่ไหว เลยหยุดชำระธนาคาร และมีการปรับโครงสร้างหนี้ ทำสัญญาที่ศาล ซึ่งผมก็ชำระตรงตามสัญญาปรับโครงสร้างหนี้ โดยสัญญาจะต่อทุก 1 ปี และผมมีการชำระเงินต้นบางส่วนทุกปี จากเดิมที่มียอดเงินต้นเกือบ 50 ล้านบาท

เรื่องมีอยู่ว่า สัญญาปรับโครงสร้างหนี้ที่ลงนามปี 2559 จะสิ้นสุดปลายเดือนกันยายน 2560 เหลือยอดเงินต้น 38 ล้านบาทเศษ พร้อมดอกเบี้ยค้างจ่ายราว 15 ล้าน (ดอกเบี้ยปรับที่ตั้งพักระหว่างปรับโครงสร้างหนี้)

Edit : ตั้งแต่ต้น ก.ค.60 มีการพูดคุยกับธนาคารมาตลอด ทั้งโทรศัพท์ ยื่นจดหมาย เข้าไปสำนักงานใหญ่ โดยจดหมายสุดท้ายก่อนครบสัญญาคือวันที่ 14 ก.ย.

14 ก.ย.2560 ผมทำจดหมาย "ขอชำระเงินต้นทั้งหมด พร้อมขอให้ธนาคารยกเว้นดอกเบี้ย” เพื่อจะชำระให้ทันกำหนดสัญญาปรับโครงสร้างหนี้ที่จะสิ้นสุดในปลายเดือน ก.ย.

Edit : ระหว่างนี้ติดตามผลพิจารณากับเจ้าหน้าที่ตลอด ครั้งแรกได้รับแจ้งว่า "ยังไงต้องให้ทันเดือน ก.ย." แต่พอใกล้ครบกำหนดก็แจ้งว่า "ข้ามไปเดือน ต.ค.ก็ได้ ตราบใดที่ชำระดอกเบี้ยงวด ก.ย.ได้ และยังไม่ถึงงวดชำระของเดือน ต.ค. และให้ลืมเรื่องที่คุยกันก่อนหน้านี้ว่า ต้องให้ทันภายใน ก.ย."

เช้าวันที่ 5 ต.ค.2560 เจ้าหน้าที่ธนาคารโทรมาแจ้ง "ให้ไปชำระเงินต้นก่อน 1 ล้านบาท ภายในบ่ายวันนี้ เพื่อทำสัญญาปรับโครงสร้างหนี้ฉบับใหม่ ในระหว่างที่หัวหน้ากำลังพิจารณาจดหมายที่ผมส่งไป” ผมก็ไปชำระบ่ายนั้นทันที และทำสัญญาฉบับใหม่ไปชั่วคราว

แต่วันที่ 24 ต.ค.2560 ผมกลับได้รับจดหมายทางไปรษณีย์ EMS แจ้งว่า “พิจารณาข้อเสนอของผมแล้ว ให้เลือกระหว่าง

1) ชำระเงินต้นทั้งหมด พร้อมดอกเบี้ยค้างจ่าย 5.1 ล้านบาทเศษ เพื่อปิดบัญชี หรือ

2) ชำระเงินต้น 1 ล้านบาท แล้วต่อสัญญาไปก่อน 1 ปี”

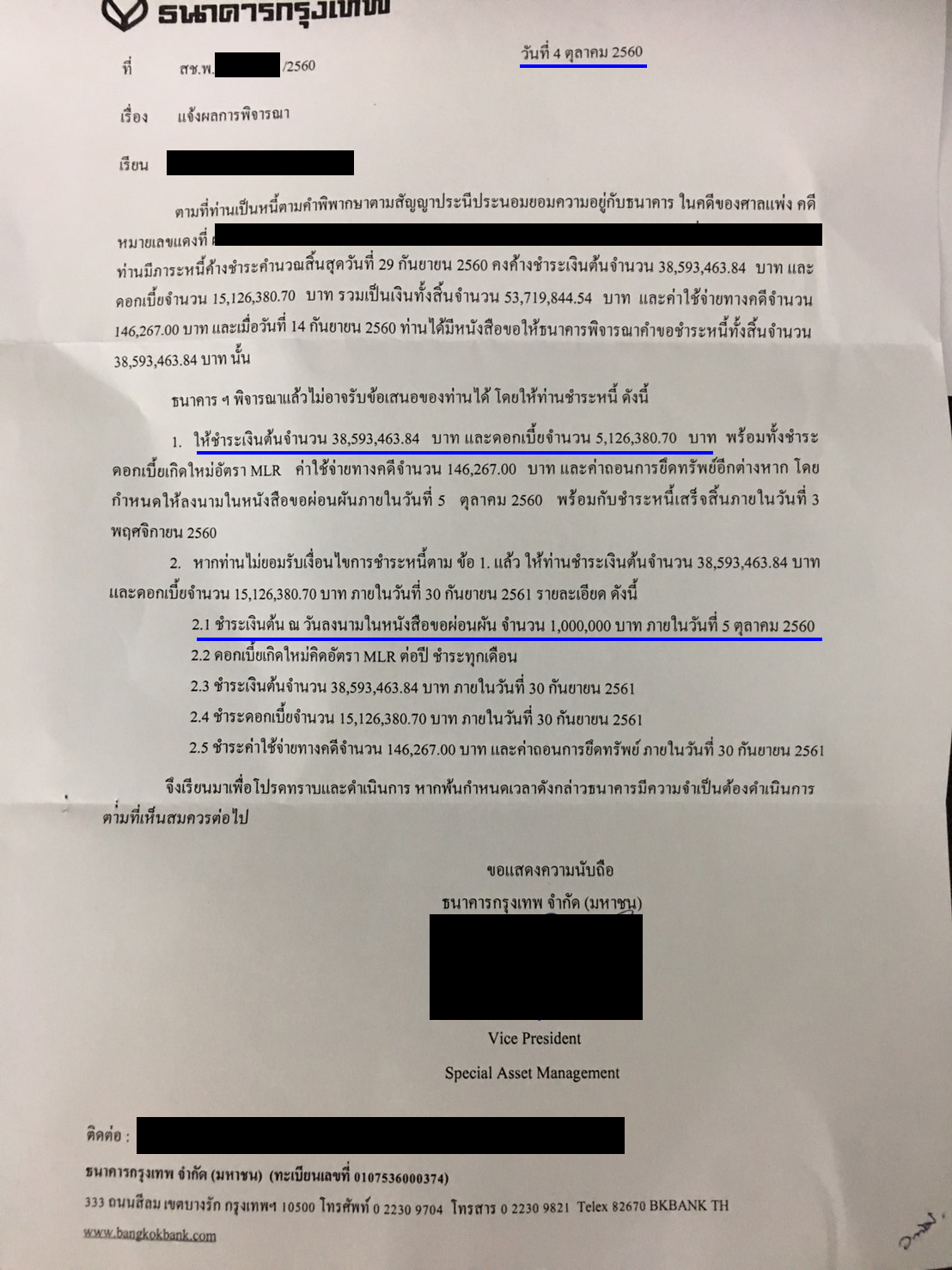

ให้ลงนามสัญญาใหม่ภายใน 5 ต.ค. และชำระเงินภายใน 3 พ.ย.2560 โดยจดหมายฉบับนี้ลงวันที่ 4 ต.ค. (ซึ่งเป็นวันก่อนหน้าที่ธนาคารจะโทรแจ้งผมเสียอีก แต่เจ้าหน้าที่กลับแจ้งแค่เงื่อนไขว่าให้ชำระเงิน 1 ล้านไปก่อน) คาดเดาว่า มีการลงวันที่ย้อนหลังในจดหมาย เพื่อให้เข้าทางเกมส์ของธนาคารหรือเปล่า? และไม่มีทางเป็นไปได้ที่ผมจะเลือกเงื่อนไขแรก แล้วไปเซ็นสัญญาวันที่ 5 ต.ค. เพราะจดหมายส่งออกจากธนาคารหลังวันที่ 5 ต.ค. ด้วยซ้ำ

(ขอเซ็นเซอร์หมายเลขจดหมาย, ชื่อ, ลายเซ็น และชื่อของคนเซ็น)

(ขอเซ็นเซอร์หมายเลขจดหมาย, ชื่อ, ลายเซ็น และชื่อของคนเซ็น)

วันรุ่งขึ้นหลังจากได้รับจดหมาย คือ 25 ต.ค. ผมจึงไปยื่นจดหมายด้วยตนเองว่า ไม่สามารถหาเงินได้ทัน แต่ที่สามารถชำระได้คือ "เงินต้น + ดอกเบี้ย 3 ล้านบาท" เจ้าหน้าที่ธนาคารรับปากว่าจะพิจารณา และแจ้งผลภายใน 2 สัปดาห์ ระหว่างนี้ผมยังคงชำระเงินตามสัญญาปรับโครงสร้างหนี้ฉบับใหม่ตรงกำหนดทุกงวด

23 พ.ย. ผมโทรไปสอบถามเจ้าหน้าที่ธนาคาร กลับได้รับแจ้งว่า “ยังไม่มีการพิจารณาจดหมาย แต่จะดำเนินการให้ สรุปผลภายใน 2 สัปดาห์” ผมโทรสอบถามอีกครั้งวันที่ 25 ธ.ค. คราวนี้โทรโดยตรงไปหาเจ้าหน้าที่ตำแหน่ง Vice President ของแผนกดังกล่าว ได้รับแจ้งทางโทรศัพท์ว่า "ลดได้เหลือเพียง ชำระเงินต้น + ดอกเบี้ย 5.1 ล้านบาท ตามจดหมายที่เคยแจ้งไปแล้ว” ผมจึงตอบรับทันที ทางเขาแจ้งว่า หลังปีใหม่จะดำเนินการให้

9 ม.ค.61 ผมโทรสอบถามกับเจ้าหน้าที่ธนาคาร ได้รับการแจ้งว่า "ต้องทำจดหมายเข้ามาใหม่ จึงจะเดินเรื่องได้" ผมจึงทำจดหมาย และไปยื่นในวันที่ 11 ม.ค. จากนั้นผมได้รับการแจ้งจากธนาคารทางโทรศัพท์เมื่อวันที่ 25 ม.ค.ว่า “ถ้าต้องการปิดบัญชีสินเชื่อ ต้องชำระเงินต้น + ดอกเบี้ย 9.1 ล้านบาท” (ยอดเพิ่มมาจากจดหมายที่ธนาคารเคยส่งมาให้อีก 4 ล้านบาท ทำเหมือนกับเงิน 400 บาท ยิ่งเป็นการซ้ำเติมลูกหนี้ในภาวะลำบาก) พร้อมทั้งแจ้งว่า “ผมเลือกชำระเงินต้น 1 ล้านบาทไปแล้ว ไม่ได้เลือกว่าจะชำระเงินต้นทั้งหมด ดังนั้นเงื่อนไขในจดหมายจึงตกไป”

แบบนี้ถือว่าธนาคารไม่มีความรับผิดชอบไหมครับ?

แบบนี้ถือว่าธนาคารไม่มีความรับผิดชอบไหมครับ?

เพราะจดหมายส่งออกจากธนาคารหลังวันที่ผมชำระเงินต้น 1 ล้านบาทด้วยซ้ำ (ตรวจสอบได้จากเลข Tracking ไปรษณีย์ไทย) แล้วสุดท้ายมาโยนให้ลูกค้ารับผิดชอบส่วนเกินตรงนี้ ซึ่งเจ้าหน้าที่ธนาคารคนดังกล่าวเป็นคนแจ้งเองว่า "ให้ชำระเงินก่อน 1 ล้านบาท" และทุกครั้งที่ผมส่งจดหมายไป ธนาคารรับปากว่าจะดำเนินการให้ภายใน 2 สัปดาห์ แต่ก็กินเวลามาร่วม 3 เดือน ช่วงที่ธนาคารล่าช้า ผมยังต้องจ่ายเฉพาะดอกเบี้ยให้ธนาคารอีกร่วม 600,000 บาท...

สุดท้ายต่อรองอีกกว่า 1 เดือน ธนาคารให้ชำระเงินต้น + ดอกเบี้ย 7.1 ล้านบาท เท่ากับว่า ผมต้องสูญเสียผลประโยชน์ไปเฉยๆเกือบ 2 ล้านบาท จากเดิมที่ธนาคารระบุในจดหมายว่าให้ชำระเงินต้น + ดอกเบี้ย 5.1 ล้านบาทเศษ ซึ่งผมตอบจดหมายกลับไปก่อนกำหนดเวลาที่ธนาคารระบุในจดหมายเสียอีก หากธนาคารยืนยันว่าลดไม่ได้อีกแล้ว ก็ควรจะตอบกลับมา ผมจะได้ไปหาแหล่งเงินทุนเพิ่มได้ทัน หรือหาทางออกอื่นๆ

เรื่องนี้สอนให้รู้ว่า

“จดหมายลายลักษณ์อักษรที่ออกโดยธนาคาร มีผู้ลงนามระดับ Vice President ไม่สามารถเชื่อถือ หรือนำมาอ้างอิงได้นะครับ” และธนาคารพร้อมเหยียบซ้ำคุณทุกทางที่สามารถทำได้ ยอมกลืนน้ำลายผิดคำพูดตัวเอง ตระบัดสัตย์ เพื่อมาไล่บี้กับลูกค้า

หรือเพราะจ่ายตรงตามสัญญาปรับโครงสร้างทุกงวด ไม่เคยบิดพลิ้ว ธนาคารเลยอาจจะคิดว่า “ลูกค้ายอมเรา บี้ให้ตายเลยก็ยังได้ ลูกค้าจะเป็นยังไงก็ช่างหัวมัน!” สงสัยต้องให้ลูกหนี้ผิดนัดกันบ่อยๆ จนธนาคารต้องตั้งสำรองเยอะๆ มีตัวเลข NPL สูงๆ ธนาคารถึงจะไม่ผิดคำพูดกับลูกค้าแบบนี้ล่ะมั้ง!

สรุปผมชำระเงินเสร็จสิ้นเดือน มี.ค.61 เนื่องจากธนาคารแจ้งว่า ถ้าชำระธนาคารไม่ได้ ช่วงกลางปี 61 จะมีการนำทรัพย์จำนองไปประกาศขายทอดตลาด เหมือนมัดมือชก มาบีบให้เรายอมรับเงื่อนไขกลายๆนั่นแหละครับ เพราะเขาเห็นว่าทรัพย์จำนองมีมูลค่ามากกว่ามูลหนี้ (แต่มันก็มีแต่ราคา เพราะเป็นทรัพย์สินชิ้นใหญ่ที่ไม่มีการซื้อขายจริง)

————————————————

ผมชำระหนี้ทั้งหมดเสร็จสิ้นต้นเดือน มี.ค.61 แต่ยังไม่จบครับ!

2 สัปดาห์หลังจากนั้น ธนาคารโทรแจ้งว่า

“ช่วงที่ผ่านมา มีการชำระดอกเบี้ยเกินไป 154,653.53 บาท จะคืนเงินให้” งงสิครับ ในเมื่อผมชำระยอดตรงตามที่ธนาคารแจ้งทุกครั้ง (ระหว่างปรับโครงสร้างฯ ทุกสิ้นเดือนเจ้าหน้าที่ธนาคารจะเป็นฝ่ายแจ้งยอดมาให้ผมไปชำระ) แสดงว่าธนาคารผิดพลาดกันง่ายมาก แถมจ่ายเกินมาตั้งแต่ปีไหนไม่รู้ ทำไมเพิ่งมาแจ้ง?

เท่ากับว่า

ธนาคารนำเงินส่วนนี้ของลูกค้าไปใช้ประโยชน์ได้สบายๆ โดยไม่มีต้นทุนเลยแม้แต่นิด ปกติลูกค้าไปฝากเงิน ธนาคารเอาเงินไปปล่อยกู้ต่อ ธนาคารยังให้ดอกเบี้ยลูกค้าเงินฝาก แต่นี่ธนาคารไม่มีต้นทุนทางการเงินเลย

แม้ผมจะได้รับเงินคืน แต่ผลประโยชน์ที่ผมเสียหายจากมูลค่าเงินตามเวลา (Time value of Money) ก็ย่อมมากกว่านั้น ซึ่งผมมีต้นทุนทางการเงินเช่นกัน โดยเฉพาะในช่วงเวลาอันลำบากเช่นนี้ รวมถึงค่าเสียโอกาสที่ผมควรจะได้รับในอนาคตก็หายไป

แม้หลายคนอ่านแล้วจะบอกว่า แค่ 1.5 แสนเอง กู้ไปตั้งเกือบ 40 ล้าน จะมาบ่นอะไร

งั้นวันหลังลูกค้าสินเชื่อเข้าไปบอกว่า

"ปีนี้ขอยืมเงินก่อนนะ ปีหน้าคืนเงินต้น ไม่จ่ายดอกเบี้ย" แบบนี้ธนาคารจะยอมไหมครับ?

แล้วถ้าความผิดพลาดแบบนี้ของธนาคาร เกิดขึ้นคนละนิดคนละหน่อยกับลูกค้าทุกราย จะเกิดอะไรขึ้น?

ตีกลมๆ ผมกู้จาก ธ.กรุงเทพ 40 ล้าน ถูกคิดดอกเบี้ยเกินไป 1.5 แสนบาท

ธ.กรุงเทพ มีลูกค้าสินเชื่อประมาณ 2 ล้านล้านบาท ถ้าผิดพลาดในปริมาณเท่ากับผม

เทียบบัญญัติไตรยางค์จะได้ความเสียหายรวมกันกว่า 7,500,000,000 บาท (7.5 พันล้านบาท)

ไม่ใช่ตัวเลขน้อยๆเลยนะครับ แล้วความน่าเชื่อถือของธนาคารที่ติด Top3 ของประเทศอยู่ตรงไหน?

ไม่รู้ว่าตอนนี้ลูกค้าสินเชื่อรายอื่น จะเจอกรณีเดียวกับผมโดยไม่รู้ตัวบ้างหรือเปล่า?

————————————————

ผมทำจดหมายนำข้อมูลทั้งหมดนี้ แจ้งไปถึงกรรมการผู้จัดการใหญ่ ธ.กรุงเทพ (คุณชาติศิริ โสภณพนิช) และผู้อำนวยการสินเชื่อพิเศษ ผ่านไปรษณีย์ EMS ตอบรับ ถึงธนาคารตั้งแต่วันที่ 10 เม.ย.61 แต่ก็เงียบ ไม่มีการชี้แจงใดๆทั้งสิ้น ดูไม่มีความจริงใจ และไม่รับผิดชอบต่อลูกค้าเลยนะครับ

วันที่ 11 มิ.ย. จึงทำจดหมายถึงศูนย์คุ้มครองผู้ใช้บริการทางการเงิน ธนาคารแห่งประเทศไทย ซึ่งช่วยเหลือดีมาก ดำเนินการส่งต่อไปถึง ธ.กรุงเทพ ทันที

19 มิ.ย. ธ.กรุงเทพ แจ้งกลับว่า "ได้รับจดหมายจาก ธปท.แล้ว จะดำเนินการให้"

10 ก.ค. ผมสอบถามไปยัง ธ.กรุงเทพ ว่า "ใช้เวลากี่วัน ดำเนินการถึงไหนแล้ว”

17 ก.ค. ธ.กรุงเทพ ตอบกลับว่า “ขอขยายระยะเวลาในการดำเนินการอีกระยะหนึ่ง”

1 ส.ค. ผมเห็นว่ารอนานเกินไป จึงแจ้งไปว่า “ขอทราบคำนิยามว่า ระยะหนึ่งคือกี่วัน เพราะนี่ก็ผ่านไป 2 สัปดาห์แล้ว ถ้าไม่ชี้แจงภายใน 9 ส.ค. จะขอร้องเรียนผ่านสื่อสังคมออนไลน์ เนื่องจากแจ้งมา 4 เดือนแล้วก็ไม่มีความคืบหน้า” ช่วงเวลาที่ผ่านมา ผมได้ตามเรื่องผ่าน ธปท. อีกทางหนึ่ง ซึ่งแจ้งว่า "สอบถามไป ธ.กรุงเทพ หลายครั้งแล้วก็ยังนิ่งเฉย"

3 ส.ค. ธ.กรุงเทพ แจ้งกลับว่า “ตรวจสอบข้อเท็จจริงเรียบร้อยแล้ว อยู่ระหว่างการร่างจดหมาย”

10 ส.ค. ผ่านมา 1 สัปดาห์ นับจากวันที่แจ้งว่ากำลังร่างจดหมาย ธนาคารก็ยังไม่ชี้แจงใดๆ ผมจึงสอบถามความคืบหน้าไปอีกครั้ง แต่ธนาคารก็ยังเงียบเฉย

Edit : วันนี้ (24 ส.ค.) ผ่านมา 3 สัปดาห์ ที่ธนาคารแจ้งว่ากำลังร่างจดหมาย หรือ 2 สัปดาห์ที่ผมทวงถาม และในกระทู้แรก cc แจ้งว่าจะตรวจสอบ และตอบกลับ แต่ตอนนี้ ผมยังไม่ได้รับการติดต่อใดๆจากเจ้าหน้าที่แม้แต่คนเดียว

สรุปส่งจดหมายไปตั้งแต่ครั้งแรก (10 เม.ย.) ผ่านมา 4 เดือนครึ่ง ก็ยังไม่ได้รับคำตอบจากธนาคาร

————————————————

ทั้งหมดนี้ นำมาเล่าเป็นข้อมูลให้ทุกท่านพิจารณาการทำงานของธนาคาร ความล่าช้า ความน่าเชื่อถือในคำพูด และความจริงใจในการแก้ปัญหาให้ลูกค้าว่ามีมากน้อยเพียงใด

สำหรับผม เป็นลูกค้าธนาคารมาร่วม 30 ปี เวลาจะขอให้เรากู้เงิน ธนาคารแทบมาขอร้องอ้อนวอน เอาหัวหน้าเขต หัวหน้าภาค มาคุยด้วย

แต่พอมีปัญหา กลับรอซ้ำ ไม่ให้เราลุกขึ้นยืนได้ จะบี้เราอย่างเดียว กิริยาการพูดจากับเราเปลี่ยนไป

ตรงข้ามกับสโลแกน

“เพื่อนคู่คิด มิตรคู่บ้าน” โดยสิ้นเชิง

"ทุกวันนี้จึงขอลาขาดจากธุรกรรมทุกประเภทของ ธ.กรุงเทพ และบริษัทในเครือ"

แล้วจะกล้าใช้บริการธนาคารแบบนี้อีกหรือ?

ธ.กรุงเทพ ทำผมเสียประโยชน์เกือบ 2 ล้านบาท และคิดดอกเบี้ยเกิน 154,653 บาท

มีการ edit ข้อมูลไปเพิ่ม แต่ข้อมูลเดิมยังอยู่ ข้อมูลไหนเพิ่งเพิ่มในกระทู้นี้ จะมี edit อยู่ด้านหน้า

แม้จะยาว แต่อยากให้อ่านจนจบ เพราะต้องการเล่าเป็น step เดี๋ยวมีคนมาบอกทีหลังว่าเล่าไม่ครบ

สิ่งที่ผมเจอ อาจเกิดกับใครก็ได้ โดยเฉพาะผิดคำพูด และคิดดอกเบี้ยเกิน ซึ่งถ้าลูกหนี้ทุกคนโดนเก็บเกิน มูลค่ารวมกันมหาศาลครับ

————————————————

————————————————

ผมเป็นลูกค้าสินเชื่อ ธ.กรุงเทพ มาตั้งแต่ปี 2532 โดยไว้ใจใช้บริการมาโดยตลอด ไม่ว่าจะขยายธุรกิจ หรือธุรกรรมต่างๆ แม้วิกฤตปี 2540 จะลำบากแค่ไหน ก็พยายามหาเงินมาจ่ายธนาคารทุกบาททุกสตางค์ ไม่มีขาด ไม่เคยบิดพลิ้ว

ปี 2551 ผมใช้เงินสินเชื่อขยายธุรกิจเพิ่ม แต่ไม่ประสบผลสำเร็จ ทำให้ขาดสภาพคล่อง ต้องกู้ยืมจากบุคคลภายนอกมาชำระธนาคาร (สมัยนั้นไม่มีความรู้ทางการเงิน จึงทำแบบนี้ไป แต่เป็นวิธีที่ไม่ควรทำ เพราะเท่ากับเอาหนี้มาใช้หนี้ ใครไม่ไหว ควรเข้าไปหาธนาคารแต่แรก)

ปี 2556 เริ่มกู้ยืมคนอื่นมาไม่ไหว เลยหยุดชำระธนาคาร และมีการปรับโครงสร้างหนี้ ทำสัญญาที่ศาล ซึ่งผมก็ชำระตรงตามสัญญาปรับโครงสร้างหนี้ โดยสัญญาจะต่อทุก 1 ปี และผมมีการชำระเงินต้นบางส่วนทุกปี จากเดิมที่มียอดเงินต้นเกือบ 50 ล้านบาท

เรื่องมีอยู่ว่า สัญญาปรับโครงสร้างหนี้ที่ลงนามปี 2559 จะสิ้นสุดปลายเดือนกันยายน 2560 เหลือยอดเงินต้น 38 ล้านบาทเศษ พร้อมดอกเบี้ยค้างจ่ายราว 15 ล้าน (ดอกเบี้ยปรับที่ตั้งพักระหว่างปรับโครงสร้างหนี้)

Edit : ตั้งแต่ต้น ก.ค.60 มีการพูดคุยกับธนาคารมาตลอด ทั้งโทรศัพท์ ยื่นจดหมาย เข้าไปสำนักงานใหญ่ โดยจดหมายสุดท้ายก่อนครบสัญญาคือวันที่ 14 ก.ย.

14 ก.ย.2560 ผมทำจดหมาย "ขอชำระเงินต้นทั้งหมด พร้อมขอให้ธนาคารยกเว้นดอกเบี้ย” เพื่อจะชำระให้ทันกำหนดสัญญาปรับโครงสร้างหนี้ที่จะสิ้นสุดในปลายเดือน ก.ย.

Edit : ระหว่างนี้ติดตามผลพิจารณากับเจ้าหน้าที่ตลอด ครั้งแรกได้รับแจ้งว่า "ยังไงต้องให้ทันเดือน ก.ย." แต่พอใกล้ครบกำหนดก็แจ้งว่า "ข้ามไปเดือน ต.ค.ก็ได้ ตราบใดที่ชำระดอกเบี้ยงวด ก.ย.ได้ และยังไม่ถึงงวดชำระของเดือน ต.ค. และให้ลืมเรื่องที่คุยกันก่อนหน้านี้ว่า ต้องให้ทันภายใน ก.ย."

เช้าวันที่ 5 ต.ค.2560 เจ้าหน้าที่ธนาคารโทรมาแจ้ง "ให้ไปชำระเงินต้นก่อน 1 ล้านบาท ภายในบ่ายวันนี้ เพื่อทำสัญญาปรับโครงสร้างหนี้ฉบับใหม่ ในระหว่างที่หัวหน้ากำลังพิจารณาจดหมายที่ผมส่งไป” ผมก็ไปชำระบ่ายนั้นทันที และทำสัญญาฉบับใหม่ไปชั่วคราว

แต่วันที่ 24 ต.ค.2560 ผมกลับได้รับจดหมายทางไปรษณีย์ EMS แจ้งว่า “พิจารณาข้อเสนอของผมแล้ว ให้เลือกระหว่าง

1) ชำระเงินต้นทั้งหมด พร้อมดอกเบี้ยค้างจ่าย 5.1 ล้านบาทเศษ เพื่อปิดบัญชี หรือ

2) ชำระเงินต้น 1 ล้านบาท แล้วต่อสัญญาไปก่อน 1 ปี”

ให้ลงนามสัญญาใหม่ภายใน 5 ต.ค. และชำระเงินภายใน 3 พ.ย.2560 โดยจดหมายฉบับนี้ลงวันที่ 4 ต.ค. (ซึ่งเป็นวันก่อนหน้าที่ธนาคารจะโทรแจ้งผมเสียอีก แต่เจ้าหน้าที่กลับแจ้งแค่เงื่อนไขว่าให้ชำระเงิน 1 ล้านไปก่อน) คาดเดาว่า มีการลงวันที่ย้อนหลังในจดหมาย เพื่อให้เข้าทางเกมส์ของธนาคารหรือเปล่า? และไม่มีทางเป็นไปได้ที่ผมจะเลือกเงื่อนไขแรก แล้วไปเซ็นสัญญาวันที่ 5 ต.ค. เพราะจดหมายส่งออกจากธนาคารหลังวันที่ 5 ต.ค. ด้วยซ้ำ

วันรุ่งขึ้นหลังจากได้รับจดหมาย คือ 25 ต.ค. ผมจึงไปยื่นจดหมายด้วยตนเองว่า ไม่สามารถหาเงินได้ทัน แต่ที่สามารถชำระได้คือ "เงินต้น + ดอกเบี้ย 3 ล้านบาท" เจ้าหน้าที่ธนาคารรับปากว่าจะพิจารณา และแจ้งผลภายใน 2 สัปดาห์ ระหว่างนี้ผมยังคงชำระเงินตามสัญญาปรับโครงสร้างหนี้ฉบับใหม่ตรงกำหนดทุกงวด

23 พ.ย. ผมโทรไปสอบถามเจ้าหน้าที่ธนาคาร กลับได้รับแจ้งว่า “ยังไม่มีการพิจารณาจดหมาย แต่จะดำเนินการให้ สรุปผลภายใน 2 สัปดาห์” ผมโทรสอบถามอีกครั้งวันที่ 25 ธ.ค. คราวนี้โทรโดยตรงไปหาเจ้าหน้าที่ตำแหน่ง Vice President ของแผนกดังกล่าว ได้รับแจ้งทางโทรศัพท์ว่า "ลดได้เหลือเพียง ชำระเงินต้น + ดอกเบี้ย 5.1 ล้านบาท ตามจดหมายที่เคยแจ้งไปแล้ว” ผมจึงตอบรับทันที ทางเขาแจ้งว่า หลังปีใหม่จะดำเนินการให้

9 ม.ค.61 ผมโทรสอบถามกับเจ้าหน้าที่ธนาคาร ได้รับการแจ้งว่า "ต้องทำจดหมายเข้ามาใหม่ จึงจะเดินเรื่องได้" ผมจึงทำจดหมาย และไปยื่นในวันที่ 11 ม.ค. จากนั้นผมได้รับการแจ้งจากธนาคารทางโทรศัพท์เมื่อวันที่ 25 ม.ค.ว่า “ถ้าต้องการปิดบัญชีสินเชื่อ ต้องชำระเงินต้น + ดอกเบี้ย 9.1 ล้านบาท” (ยอดเพิ่มมาจากจดหมายที่ธนาคารเคยส่งมาให้อีก 4 ล้านบาท ทำเหมือนกับเงิน 400 บาท ยิ่งเป็นการซ้ำเติมลูกหนี้ในภาวะลำบาก) พร้อมทั้งแจ้งว่า “ผมเลือกชำระเงินต้น 1 ล้านบาทไปแล้ว ไม่ได้เลือกว่าจะชำระเงินต้นทั้งหมด ดังนั้นเงื่อนไขในจดหมายจึงตกไป”

เพราะจดหมายส่งออกจากธนาคารหลังวันที่ผมชำระเงินต้น 1 ล้านบาทด้วยซ้ำ (ตรวจสอบได้จากเลข Tracking ไปรษณีย์ไทย) แล้วสุดท้ายมาโยนให้ลูกค้ารับผิดชอบส่วนเกินตรงนี้ ซึ่งเจ้าหน้าที่ธนาคารคนดังกล่าวเป็นคนแจ้งเองว่า "ให้ชำระเงินก่อน 1 ล้านบาท" และทุกครั้งที่ผมส่งจดหมายไป ธนาคารรับปากว่าจะดำเนินการให้ภายใน 2 สัปดาห์ แต่ก็กินเวลามาร่วม 3 เดือน ช่วงที่ธนาคารล่าช้า ผมยังต้องจ่ายเฉพาะดอกเบี้ยให้ธนาคารอีกร่วม 600,000 บาท...

สุดท้ายต่อรองอีกกว่า 1 เดือน ธนาคารให้ชำระเงินต้น + ดอกเบี้ย 7.1 ล้านบาท เท่ากับว่า ผมต้องสูญเสียผลประโยชน์ไปเฉยๆเกือบ 2 ล้านบาท จากเดิมที่ธนาคารระบุในจดหมายว่าให้ชำระเงินต้น + ดอกเบี้ย 5.1 ล้านบาทเศษ ซึ่งผมตอบจดหมายกลับไปก่อนกำหนดเวลาที่ธนาคารระบุในจดหมายเสียอีก หากธนาคารยืนยันว่าลดไม่ได้อีกแล้ว ก็ควรจะตอบกลับมา ผมจะได้ไปหาแหล่งเงินทุนเพิ่มได้ทัน หรือหาทางออกอื่นๆ

เรื่องนี้สอนให้รู้ว่า “จดหมายลายลักษณ์อักษรที่ออกโดยธนาคาร มีผู้ลงนามระดับ Vice President ไม่สามารถเชื่อถือ หรือนำมาอ้างอิงได้นะครับ” และธนาคารพร้อมเหยียบซ้ำคุณทุกทางที่สามารถทำได้ ยอมกลืนน้ำลายผิดคำพูดตัวเอง ตระบัดสัตย์ เพื่อมาไล่บี้กับลูกค้า

หรือเพราะจ่ายตรงตามสัญญาปรับโครงสร้างทุกงวด ไม่เคยบิดพลิ้ว ธนาคารเลยอาจจะคิดว่า “ลูกค้ายอมเรา บี้ให้ตายเลยก็ยังได้ ลูกค้าจะเป็นยังไงก็ช่างหัวมัน!” สงสัยต้องให้ลูกหนี้ผิดนัดกันบ่อยๆ จนธนาคารต้องตั้งสำรองเยอะๆ มีตัวเลข NPL สูงๆ ธนาคารถึงจะไม่ผิดคำพูดกับลูกค้าแบบนี้ล่ะมั้ง!

สรุปผมชำระเงินเสร็จสิ้นเดือน มี.ค.61 เนื่องจากธนาคารแจ้งว่า ถ้าชำระธนาคารไม่ได้ ช่วงกลางปี 61 จะมีการนำทรัพย์จำนองไปประกาศขายทอดตลาด เหมือนมัดมือชก มาบีบให้เรายอมรับเงื่อนไขกลายๆนั่นแหละครับ เพราะเขาเห็นว่าทรัพย์จำนองมีมูลค่ามากกว่ามูลหนี้ (แต่มันก็มีแต่ราคา เพราะเป็นทรัพย์สินชิ้นใหญ่ที่ไม่มีการซื้อขายจริง)

————————————————

ผมชำระหนี้ทั้งหมดเสร็จสิ้นต้นเดือน มี.ค.61 แต่ยังไม่จบครับ!

2 สัปดาห์หลังจากนั้น ธนาคารโทรแจ้งว่า “ช่วงที่ผ่านมา มีการชำระดอกเบี้ยเกินไป 154,653.53 บาท จะคืนเงินให้” งงสิครับ ในเมื่อผมชำระยอดตรงตามที่ธนาคารแจ้งทุกครั้ง (ระหว่างปรับโครงสร้างฯ ทุกสิ้นเดือนเจ้าหน้าที่ธนาคารจะเป็นฝ่ายแจ้งยอดมาให้ผมไปชำระ) แสดงว่าธนาคารผิดพลาดกันง่ายมาก แถมจ่ายเกินมาตั้งแต่ปีไหนไม่รู้ ทำไมเพิ่งมาแจ้ง?

เท่ากับว่าธนาคารนำเงินส่วนนี้ของลูกค้าไปใช้ประโยชน์ได้สบายๆ โดยไม่มีต้นทุนเลยแม้แต่นิด ปกติลูกค้าไปฝากเงิน ธนาคารเอาเงินไปปล่อยกู้ต่อ ธนาคารยังให้ดอกเบี้ยลูกค้าเงินฝาก แต่นี่ธนาคารไม่มีต้นทุนทางการเงินเลย

แม้ผมจะได้รับเงินคืน แต่ผลประโยชน์ที่ผมเสียหายจากมูลค่าเงินตามเวลา (Time value of Money) ก็ย่อมมากกว่านั้น ซึ่งผมมีต้นทุนทางการเงินเช่นกัน โดยเฉพาะในช่วงเวลาอันลำบากเช่นนี้ รวมถึงค่าเสียโอกาสที่ผมควรจะได้รับในอนาคตก็หายไป

แม้หลายคนอ่านแล้วจะบอกว่า แค่ 1.5 แสนเอง กู้ไปตั้งเกือบ 40 ล้าน จะมาบ่นอะไร

งั้นวันหลังลูกค้าสินเชื่อเข้าไปบอกว่า "ปีนี้ขอยืมเงินก่อนนะ ปีหน้าคืนเงินต้น ไม่จ่ายดอกเบี้ย" แบบนี้ธนาคารจะยอมไหมครับ?

แล้วถ้าความผิดพลาดแบบนี้ของธนาคาร เกิดขึ้นคนละนิดคนละหน่อยกับลูกค้าทุกราย จะเกิดอะไรขึ้น?

ธ.กรุงเทพ มีลูกค้าสินเชื่อประมาณ 2 ล้านล้านบาท ถ้าผิดพลาดในปริมาณเท่ากับผม

เทียบบัญญัติไตรยางค์จะได้ความเสียหายรวมกันกว่า 7,500,000,000 บาท (7.5 พันล้านบาท)

ไม่ใช่ตัวเลขน้อยๆเลยนะครับ แล้วความน่าเชื่อถือของธนาคารที่ติด Top3 ของประเทศอยู่ตรงไหน?

ไม่รู้ว่าตอนนี้ลูกค้าสินเชื่อรายอื่น จะเจอกรณีเดียวกับผมโดยไม่รู้ตัวบ้างหรือเปล่า?

————————————————

ผมทำจดหมายนำข้อมูลทั้งหมดนี้ แจ้งไปถึงกรรมการผู้จัดการใหญ่ ธ.กรุงเทพ (คุณชาติศิริ โสภณพนิช) และผู้อำนวยการสินเชื่อพิเศษ ผ่านไปรษณีย์ EMS ตอบรับ ถึงธนาคารตั้งแต่วันที่ 10 เม.ย.61 แต่ก็เงียบ ไม่มีการชี้แจงใดๆทั้งสิ้น ดูไม่มีความจริงใจ และไม่รับผิดชอบต่อลูกค้าเลยนะครับ

วันที่ 11 มิ.ย. จึงทำจดหมายถึงศูนย์คุ้มครองผู้ใช้บริการทางการเงิน ธนาคารแห่งประเทศไทย ซึ่งช่วยเหลือดีมาก ดำเนินการส่งต่อไปถึง ธ.กรุงเทพ ทันที

19 มิ.ย. ธ.กรุงเทพ แจ้งกลับว่า "ได้รับจดหมายจาก ธปท.แล้ว จะดำเนินการให้"

10 ก.ค. ผมสอบถามไปยัง ธ.กรุงเทพ ว่า "ใช้เวลากี่วัน ดำเนินการถึงไหนแล้ว”

17 ก.ค. ธ.กรุงเทพ ตอบกลับว่า “ขอขยายระยะเวลาในการดำเนินการอีกระยะหนึ่ง”

1 ส.ค. ผมเห็นว่ารอนานเกินไป จึงแจ้งไปว่า “ขอทราบคำนิยามว่า ระยะหนึ่งคือกี่วัน เพราะนี่ก็ผ่านไป 2 สัปดาห์แล้ว ถ้าไม่ชี้แจงภายใน 9 ส.ค. จะขอร้องเรียนผ่านสื่อสังคมออนไลน์ เนื่องจากแจ้งมา 4 เดือนแล้วก็ไม่มีความคืบหน้า” ช่วงเวลาที่ผ่านมา ผมได้ตามเรื่องผ่าน ธปท. อีกทางหนึ่ง ซึ่งแจ้งว่า "สอบถามไป ธ.กรุงเทพ หลายครั้งแล้วก็ยังนิ่งเฉย"

3 ส.ค. ธ.กรุงเทพ แจ้งกลับว่า “ตรวจสอบข้อเท็จจริงเรียบร้อยแล้ว อยู่ระหว่างการร่างจดหมาย”

10 ส.ค. ผ่านมา 1 สัปดาห์ นับจากวันที่แจ้งว่ากำลังร่างจดหมาย ธนาคารก็ยังไม่ชี้แจงใดๆ ผมจึงสอบถามความคืบหน้าไปอีกครั้ง แต่ธนาคารก็ยังเงียบเฉย

Edit : วันนี้ (24 ส.ค.) ผ่านมา 3 สัปดาห์ ที่ธนาคารแจ้งว่ากำลังร่างจดหมาย หรือ 2 สัปดาห์ที่ผมทวงถาม และในกระทู้แรก cc แจ้งว่าจะตรวจสอบ และตอบกลับ แต่ตอนนี้ ผมยังไม่ได้รับการติดต่อใดๆจากเจ้าหน้าที่แม้แต่คนเดียว

สรุปส่งจดหมายไปตั้งแต่ครั้งแรก (10 เม.ย.) ผ่านมา 4 เดือนครึ่ง ก็ยังไม่ได้รับคำตอบจากธนาคาร

————————————————

ทั้งหมดนี้ นำมาเล่าเป็นข้อมูลให้ทุกท่านพิจารณาการทำงานของธนาคาร ความล่าช้า ความน่าเชื่อถือในคำพูด และความจริงใจในการแก้ปัญหาให้ลูกค้าว่ามีมากน้อยเพียงใด

สำหรับผม เป็นลูกค้าธนาคารมาร่วม 30 ปี เวลาจะขอให้เรากู้เงิน ธนาคารแทบมาขอร้องอ้อนวอน เอาหัวหน้าเขต หัวหน้าภาค มาคุยด้วย

แต่พอมีปัญหา กลับรอซ้ำ ไม่ให้เราลุกขึ้นยืนได้ จะบี้เราอย่างเดียว กิริยาการพูดจากับเราเปลี่ยนไป

ตรงข้ามกับสโลแกน “เพื่อนคู่คิด มิตรคู่บ้าน” โดยสิ้นเชิง

"ทุกวันนี้จึงขอลาขาดจากธุรกรรมทุกประเภทของ ธ.กรุงเทพ และบริษัทในเครือ"

แล้วจะกล้าใช้บริการธนาคารแบบนี้อีกหรือ?