หลังจากมนุษย์ไฟฟ้าพากันแตกกระจายจากการประกาศนโยบายของรัฐชะลอการรับซื้อไฟฟ้าเมื่อต้นปี บรรดาเม่าต่างบาดเจ็บล้มตายกันเป็นจำนวนมาก ไม่เว้นแต่กระทั้งผมเองที่ยังขาดทุนหุ้นไฟฟ้าขยะ ...แต่ก็ยังไม่ถึงกับตาย เพราะเริ่ม Trading เอากำไรคืนในช่วงที่หุ้นผันผวน ...แล้วทำไมถึงต้องเป็น WHAUP

เรื่องนี้เกิดจากการจับกระแสเทรนด์ New S Curve - - -> E E C ผมพยายามมองหาธุรกิจที่จะสามารถเติบโตไปกับเทรนด์ แต่ต้องเริ่มจากธุรกิจที่มีความเสี่ยงไม่สูงนัก และต้องการธุรกิจที่เข้ามารับกับช่วง Late Cycle อย่างในปัจจุบันด้วย กลุ่มธุรกิจที่มองไว้คือ การนิคม ไบโอพลาสติก(ยังคาดการณ์ไม่ออก) สาธารณูปโภคน้ำและไฟฟ้า (ตัดการก่อสร้าง, วัสดุออกเพราะธุรกิจไม่ค่อยอยากได้กำไร) ส่วนกลุ่ม Logistic ราคาไปไกลเกินเอื้อมจริงๆ

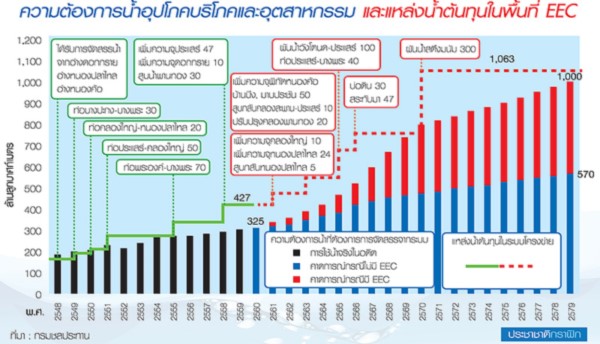

สิ่งที่มองเห็นเบื้องต้นเกี่ยวกับ EEC ก็พบความน่าสนใจ คือ ...อัตราการใช้น้ำ(และไฟฟ้า) จะมีการเติบโตในอัตราเร่งมากกว่าปกติ

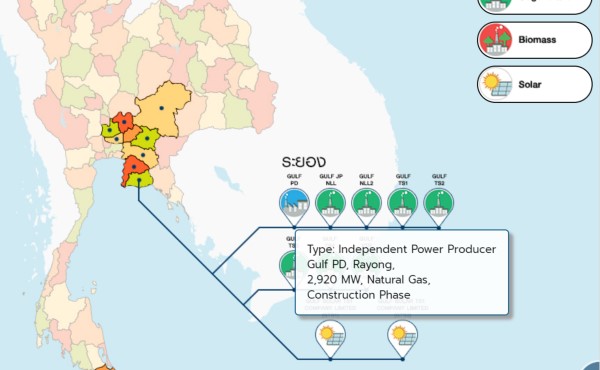

ใครได้ประโยชน์โดยตรงจากที่เห็น EASTW, GULF, BGRIM, WHA(และกลุ่มนิคมในพื้นที่ AMATA) และ ..."WHAUP"

WHAUP ปัจจุบันธุรกิจไฟฟ้า COD แล้วประมาณ 510 MW ที่เหลืออีก 33MW มีกำหนด COD ต้นปีหน้า [รายรับจะถูกลงเป็นส่วนแบ่งกำไร เพราะถือหุ้นส่วนน้อย] แต่ธุรกิจหลักจริงๆคือขายและจัดการเรื่องน้ำในนิคมของตนเอง และอาจเพิ่มเติมคือการขายก๊าซ >> อยากให้สังเกตตัวเลขจำนวน MW นั้นเยอะจริง แต่โครงสร้างการลงทุนแต่ละโครงการน่าจะเป็นส่วนทุน 1 ส่วนหนี้ 3 อัตรากำไรสุทธิ/MW จึงอยู่ในเกณฑ์ปกติ สิ่งที่จะทำให้ผู้ถือหุ้นนอนหลับกรณีถือลงทุนระยะยาว คือ

โครงการโรงไฟฟ้าไม่มีส่วน Adder มาทำให้กังวลเหมือนอย่างบริษัทอื่นๆที่อนาคตอาจขยายธุรกิจเพื่อชดเชย Adder ที่กำลังจะหมดไป ...ไม่ได้

ถ้ามองน้ำโต ทำไมยังไม่เลือก EASTW ...ระยะสั้น ตัวเลขการเติบโตยังไม่ตกในปี 2561 แต่อาจจะเริ่มโตในปี 2562 หากเจาะลงลึกๆ

ปีนี้น้ำท่าค่อนข้างดี ทำให้บริษัทอาจขายน้ำได้ปริมาณต่ำกว่าปีอื่นๆ ในขณะที่การประปาก็มีการขยายท่อส่งน้ำมากิน Market Share ทางภาคตะวันออกด้วย

พัฒนาการเชิงบวก/เติบโตของ WHAUP ในปีนี้คือ

1 โรงไฟฟ้า GULF TS4 125MW (บริษัทมีส่วน ประมาณ 25% หรือ 31MW) เริ่ม COD ตั้งแต่ไตรมาส1

2 เมื่อมีโรงไฟฟ้าเริ่ม COD บริษัทจะสามารถมีรายได้จากธุรกิจน้ำเพิ่มเติม [โรงไฟฟ้าใช้น้ำในระบบหล่อเย็นและเพื่อสร้างไอน้ำจำนวนมาก]

3 ธุรกิจจัดจำหน่ายก๊าซ[อยู่ระหว่างลงทุนขยายท่อก๊าซในนิคม]

4 มีการออกหุ้นกู้เพื่อลดต้นทุนทางการเงินจำนวน 5 พันล้าน (4 พันนำไปใช้ลดต้นทุนเงินกู้เดิม 1 พันเอามาใช้หมุนเวียนในกิจการ) ...ลองเคาะตัวเลขใน 4 พันล้าน ถ้าลดภาระได้ 1-2%/ปี ก็เหมือนกำไรเพิ่มขึ้นอีกไตรมาสละ 10-20 ล้าน

5 ตัวเลข 466 ล้าน คือ Core Profit ในไตรมาส1 (ธุรกิจน้ำเติบโตได้ตัวเลข 2 หลัก) ...ทั้งปีได้ประมาณ 1,900 ล้าน [ตัดเรื่อง Fx Gain/Loss] หรือประมาณ 0.50/หุ้น

จุดเด่นเพิ่มเติม

-เหมือนผูกขาดธุรกิจน้ำ,ไฟฟ้าในนิคมของตนเอง [ธุรกิจน้ำมีแหล่งน้ำของตนเอง 10% และทำหน้าที่พ่อค้าคนกลางโดยรับน้ำจาก EASTW และการประปา] ยิ่งมีผู้เช่า,ผู้ซื้อ,ผู้ลงทุนในนิคมเพิ่ม รายได้และกำไรก็เพิ่มตาม

-มีผู้นำเก่ง(คุณจรีพร) ความคิดไวเกินคนปกติ

-ธุรกิจไม่ต้องรอโควต้า รอกฎระเบียบของรัฐมากนัก สามารถเติบโตได้ตามความสามารถของบริษัทแม่

-มี Connection ทั้งกลุ่ม GULF, BGRIM, GLOW, SUEZ, PTT และนักลงทุนอุตสาหกรรม จุดนี้สามารถเติบโตไปพร้อมๆกับกลุ่มอื่นๆได้ มีความสามารถในการเติบโตนอกประเทศ(เวียดนาม)

-ธุรกิจมีการกระจายความเสี่ยง(ร่วมลงทุนหลายโครงการ)

-โรงไฟฟ้า GULF กว่า 2-3 พันMW จะ COD ปีไหน ยอดขายน้ำก็จะกระโดดปีนั้น

จุดไม่เด่น-ความเสี่ยง

-ส่วนแบ่งกำไรจากธุรกิจโรงไฟฟ้า คาดการณ์เรื่อง Fx ลำบาก อาจมี Surprise ได้ทั้งทางบวกและลบ(เห็นตัวเลขหลัก 1-2 ร้อยล้านบางไตรมาส เยอะเอาการ)

-ธุรกิจไฟฟ้าส่วนแบ่งกำไรขึ้นอยู่กับโรงไฟฟ้า Gheco-One เป็นประเภทโรงไฟฟ้าถ่านหิน ส่วนแบ่งกำไรจะอ่อนตัวหากต้นทุนราคาถ่านหินแพงแบบในปัจจุบัน

-มูลค่ากิจการอยู่ในสภาวะทิ้งตัวตามแรงโน้มถ่วง

-เม่าติดหุ้นเป็นจำนวนมาก

เพิ่มเติม ณ ราคาปัจจุบัน P/E 10-12 เท่า(จาก Core Profit), P/BV 1.6-1.7 ปันผลล่าสุดประมาณ 0.20 บาท 3-4%(ถ้าไม่มีการลงทุนใหญ่ๆอาจจ่ายได้ 0.30-0.40 บาท 5-7%) ดูจากการกันงบประมาณไปลงทุน ทำให้มองได้ทั้งประเภท Defensive, Dividend และมี Growth(เล็กน้อย)

ปล. ถึงผู้ติดหุ้น ...ต้องรอเวลาและอดทนไปเรื่อยๆครับ

**

(ส่วนนี้แก้ไขเพิ่มเติม สำหรับใครที่ยังไม่มั่นใจให้รองบไตรมาส2 ประกาศ เนื่องจากกำไรอาจหายไปครึ่งจากส่วนแบ่งกำไรที่จะมี Fx Loss)

WHAUP -WHYDOWN-

เรื่องนี้เกิดจากการจับกระแสเทรนด์ New S Curve - - -> E E C ผมพยายามมองหาธุรกิจที่จะสามารถเติบโตไปกับเทรนด์ แต่ต้องเริ่มจากธุรกิจที่มีความเสี่ยงไม่สูงนัก และต้องการธุรกิจที่เข้ามารับกับช่วง Late Cycle อย่างในปัจจุบันด้วย กลุ่มธุรกิจที่มองไว้คือ การนิคม ไบโอพลาสติก(ยังคาดการณ์ไม่ออก) สาธารณูปโภคน้ำและไฟฟ้า (ตัดการก่อสร้าง, วัสดุออกเพราะธุรกิจไม่ค่อยอยากได้กำไร) ส่วนกลุ่ม Logistic ราคาไปไกลเกินเอื้อมจริงๆ

สิ่งที่มองเห็นเบื้องต้นเกี่ยวกับ EEC ก็พบความน่าสนใจ คือ ...อัตราการใช้น้ำ(และไฟฟ้า) จะมีการเติบโตในอัตราเร่งมากกว่าปกติ

ใครได้ประโยชน์โดยตรงจากที่เห็น EASTW, GULF, BGRIM, WHA(และกลุ่มนิคมในพื้นที่ AMATA) และ ..."WHAUP"

WHAUP ปัจจุบันธุรกิจไฟฟ้า COD แล้วประมาณ 510 MW ที่เหลืออีก 33MW มีกำหนด COD ต้นปีหน้า [รายรับจะถูกลงเป็นส่วนแบ่งกำไร เพราะถือหุ้นส่วนน้อย] แต่ธุรกิจหลักจริงๆคือขายและจัดการเรื่องน้ำในนิคมของตนเอง และอาจเพิ่มเติมคือการขายก๊าซ >> อยากให้สังเกตตัวเลขจำนวน MW นั้นเยอะจริง แต่โครงสร้างการลงทุนแต่ละโครงการน่าจะเป็นส่วนทุน 1 ส่วนหนี้ 3 อัตรากำไรสุทธิ/MW จึงอยู่ในเกณฑ์ปกติ สิ่งที่จะทำให้ผู้ถือหุ้นนอนหลับกรณีถือลงทุนระยะยาว คือโครงการโรงไฟฟ้าไม่มีส่วน Adder มาทำให้กังวลเหมือนอย่างบริษัทอื่นๆที่อนาคตอาจขยายธุรกิจเพื่อชดเชย Adder ที่กำลังจะหมดไป ...ไม่ได้

ถ้ามองน้ำโต ทำไมยังไม่เลือก EASTW ...ระยะสั้น ตัวเลขการเติบโตยังไม่ตกในปี 2561 แต่อาจจะเริ่มโตในปี 2562 หากเจาะลงลึกๆ ปีนี้น้ำท่าค่อนข้างดี ทำให้บริษัทอาจขายน้ำได้ปริมาณต่ำกว่าปีอื่นๆ ในขณะที่การประปาก็มีการขยายท่อส่งน้ำมากิน Market Share ทางภาคตะวันออกด้วย

พัฒนาการเชิงบวก/เติบโตของ WHAUP ในปีนี้คือ

1 โรงไฟฟ้า GULF TS4 125MW (บริษัทมีส่วน ประมาณ 25% หรือ 31MW) เริ่ม COD ตั้งแต่ไตรมาส1

2 เมื่อมีโรงไฟฟ้าเริ่ม COD บริษัทจะสามารถมีรายได้จากธุรกิจน้ำเพิ่มเติม [โรงไฟฟ้าใช้น้ำในระบบหล่อเย็นและเพื่อสร้างไอน้ำจำนวนมาก]

3 ธุรกิจจัดจำหน่ายก๊าซ[อยู่ระหว่างลงทุนขยายท่อก๊าซในนิคม]

4 มีการออกหุ้นกู้เพื่อลดต้นทุนทางการเงินจำนวน 5 พันล้าน (4 พันนำไปใช้ลดต้นทุนเงินกู้เดิม 1 พันเอามาใช้หมุนเวียนในกิจการ) ...ลองเคาะตัวเลขใน 4 พันล้าน ถ้าลดภาระได้ 1-2%/ปี ก็เหมือนกำไรเพิ่มขึ้นอีกไตรมาสละ 10-20 ล้าน

5 ตัวเลข 466 ล้าน คือ Core Profit ในไตรมาส1 (ธุรกิจน้ำเติบโตได้ตัวเลข 2 หลัก) ...ทั้งปีได้ประมาณ 1,900 ล้าน [ตัดเรื่อง Fx Gain/Loss] หรือประมาณ 0.50/หุ้น

จุดเด่นเพิ่มเติม

-เหมือนผูกขาดธุรกิจน้ำ,ไฟฟ้าในนิคมของตนเอง [ธุรกิจน้ำมีแหล่งน้ำของตนเอง 10% และทำหน้าที่พ่อค้าคนกลางโดยรับน้ำจาก EASTW และการประปา] ยิ่งมีผู้เช่า,ผู้ซื้อ,ผู้ลงทุนในนิคมเพิ่ม รายได้และกำไรก็เพิ่มตาม

-มีผู้นำเก่ง(คุณจรีพร) ความคิดไวเกินคนปกติ

-ธุรกิจไม่ต้องรอโควต้า รอกฎระเบียบของรัฐมากนัก สามารถเติบโตได้ตามความสามารถของบริษัทแม่

-มี Connection ทั้งกลุ่ม GULF, BGRIM, GLOW, SUEZ, PTT และนักลงทุนอุตสาหกรรม จุดนี้สามารถเติบโตไปพร้อมๆกับกลุ่มอื่นๆได้ มีความสามารถในการเติบโตนอกประเทศ(เวียดนาม)

-ธุรกิจมีการกระจายความเสี่ยง(ร่วมลงทุนหลายโครงการ)

-โรงไฟฟ้า GULF กว่า 2-3 พันMW จะ COD ปีไหน ยอดขายน้ำก็จะกระโดดปีนั้น

จุดไม่เด่น-ความเสี่ยง

-ส่วนแบ่งกำไรจากธุรกิจโรงไฟฟ้า คาดการณ์เรื่อง Fx ลำบาก อาจมี Surprise ได้ทั้งทางบวกและลบ(เห็นตัวเลขหลัก 1-2 ร้อยล้านบางไตรมาส เยอะเอาการ)

-ธุรกิจไฟฟ้าส่วนแบ่งกำไรขึ้นอยู่กับโรงไฟฟ้า Gheco-One เป็นประเภทโรงไฟฟ้าถ่านหิน ส่วนแบ่งกำไรจะอ่อนตัวหากต้นทุนราคาถ่านหินแพงแบบในปัจจุบัน

-มูลค่ากิจการอยู่ในสภาวะทิ้งตัวตามแรงโน้มถ่วง

-เม่าติดหุ้นเป็นจำนวนมาก

เพิ่มเติม ณ ราคาปัจจุบัน P/E 10-12 เท่า(จาก Core Profit), P/BV 1.6-1.7 ปันผลล่าสุดประมาณ 0.20 บาท 3-4%(ถ้าไม่มีการลงทุนใหญ่ๆอาจจ่ายได้ 0.30-0.40 บาท 5-7%) ดูจากการกันงบประมาณไปลงทุน ทำให้มองได้ทั้งประเภท Defensive, Dividend และมี Growth(เล็กน้อย)

ปล. ถึงผู้ติดหุ้น ...ต้องรอเวลาและอดทนไปเรื่อยๆครับ

**(ส่วนนี้แก้ไขเพิ่มเติม สำหรับใครที่ยังไม่มั่นใจให้รองบไตรมาส2 ประกาศ เนื่องจากกำไรอาจหายไปครึ่งจากส่วนแบ่งกำไรที่จะมี Fx Loss)