เนื้อหามาจากเพจที่ผมทำขึ้นเองนะครับ

โดยผมไม่ได้ทำงานทางสายการเงินแต่อย่างใด

และไม่แสวงหาผลประโยชน์อะไรจากการทำเพจ

แค่มีความรู้ทางการเงินในระดับนึง

และอยากแชร์ความรู้ให้คนอื่นได้รู้บ้างเท่านั้นครับ

แวะเยี่ยมชมเพจผมได้ที่

https://www.facebook.com/smartmoneymorefun/

ถ้าถูกใจก็ ไลค์ แชร์ หรือจะคอมเม้นติชม แนะนำได้เลยนะครับ

ขอบคุณครับ

..............................

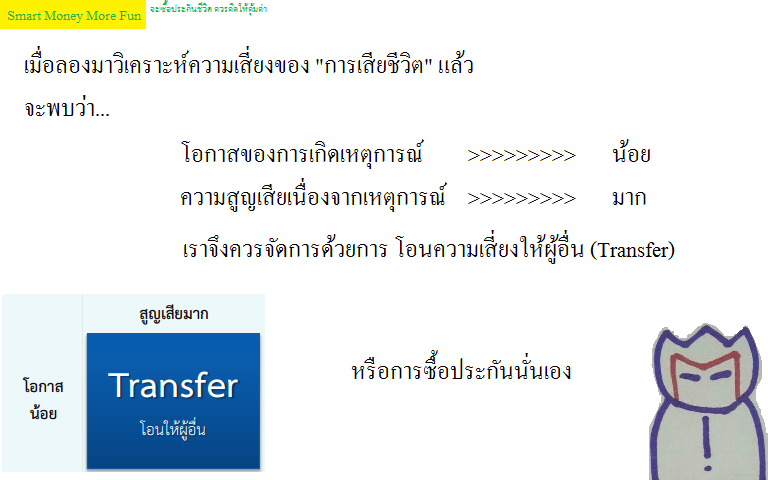

ความเสี่ยง...ในชีวิตมีหลายหลากอย่าง

ซึ่งความเสี่ยงที่สูญเสียมากที่สุด ที่จะเกิดขึ้นกับชีวิตเรา

คงหนีไม่พ้น "การเสียชีวิต" อย่างแน่นอน

การทำประกันเป็นวิธีที่ช่วยโอนความเสี่ยง

จาก "การเสียชีวิต" ของเราไปสู่บริษัทประกันแทนครับ

ซึ่งวีธีการเลือกประกันควรเน้นที่

"ความคุ้มครอง" มาก่อน "ผลตอบแทน"

ผลตอบแทนที่ดี

แต่แลกมาด้วยการคุ้มครองความเสี่ยงไม่หมด

ย่อมทำให้คนข้างหลังเราเดือดร้อนแน่ในยามเราจากไป

"ชีวิต" เป็นสิ่งที่มีค่าที่สุดของเรา

จะเลือกคุ้มครองมันทั้งที

เลือกให้เหมาะสม เลือกให้คุ้มค่า

อย่าเลือกแบบขอไปทีครับ

ตอนที่ 19 : ศาสตร์การเงินสู่ความสำเร็จ มั่นคง มั่งคั่ง และยั่งยืน

https://goo.gl/FosZgZ

ศึกษาเกี่ยวกับการลดหย่อนภาษีของประกัน

สามารถอ่านได้ที่

ตอนที่ 2 : เมื่อคุณอยากจะซื้อประกันลดหย่อนภาษี

https://goo.gl/scSRQt

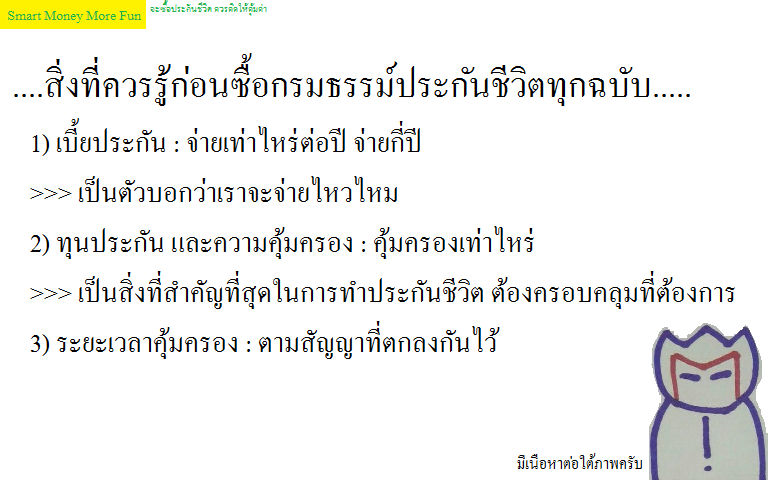

สิ่งที่ควรรู้ก่อนซื้อกรมธรรม์ประกันชีวิตทุกฉบับ

.

1) เบี้ยประกัน : จ่ายเท่าไหร่ต่อปี จ่ายกี่ปี

>>> เป็นตัวบอกว่าเราจะจ่ายไหวไหม

นอกจากจะรู้ว่าจ่ายเท่าไหร่แล้ว ต้องรู้วิธีการจ่ายเบี้ยด้วยครับ การจ่ายเป็นรายเดือน หรือรายปี จะทำให้เราบริหารเงินต่างกัน

.

2) ทุนประกัน และความคุ้มครอง : คุ้มครองเท่าไหร่

โดยบางสัญญาอาจจะไม่แน่ไม่นอนตามระยะเวลาและเงินที่ส่ง

>>> เป็นสิ่งที่สำคัญที่สุดในการทำประกันชีวิต หากไม่ครอบคลุมจำนวนเงินที่เราต้องการ ทำไปก็ไม่ได้ประโยชน์เต็มที่ครับ

.

3)ระยะเวลาคุ้มครอง : ตามสัญญาที่ตกลงกันไว้

>>> บางสัญญาจ่าย 7 ปี คุ้มครอง 10 ปี บางสัญญาจ่าย 10 ปี คุ้มครองตลอดชีพ

บางสัญญาคุ้มครองเฉพาะปีที่จ่าย เราควรเลือกระยะเวลาของสัญญาให้เหมาะสมกับช่วงชีวิตเราครับ

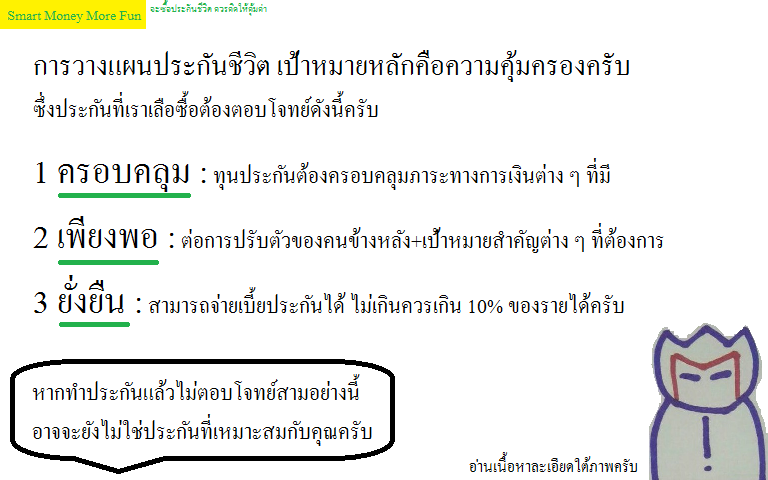

การวางแผนประกันชีวิต เป้าหมายหลักคือความคุ้มครองครับ ซึ่งประกันที่เราเลือซื้อต้องตอบโจทย์ดังนี้ครับ

.

1 ครอบคลุม :

ทุนประกันต้องครอบคลุมภาระทางการเงินต่าง ๆ ที่มี

เช่น หนี้สินต่าง ๆ ที่มีอยู่ หนี้บ้าน หนี้รถ หนี้บุคคล หนี้ธุรกิจ

หากเงินสินไหมไม่ครอบคลุมต่อภาระหนี้ต่าง ๆ แล้วเสมือนว่าเราตายโดนทิ้งหนี้สินไว้ให้คนข้างหลัง

นอกจากจะเสียใจจากการจากไปของเราแล้ว ยังเดือดร้อนจากหนี้สินที่เราทิ้งไว้อีก

.

2 เพียงพอ :

ต่อการปรับตัวของคนข้างหลัง+เป้าหมายสำคัญต่าง ๆ ที่ต้องการ

หากเราเป็นเสาหลักของครอบครัวย่อมต้องไม่อยากให้คนข้างหลังเดือดร้อนจากการจากไปของเรา

_โดยเงินทุนปรับตัว = รายจ่ายของครอบครัว * เดือน * ปีที่ต้องการ

หากมีทุนและเวลาให้ปรับตัวก็จะช่วยให้มีลู่ทางในการไปต่อได้อย่างราบรื่นครับ

_เป้าหมายต่าง ๆ ที่ต้องการ เช่น ทุนการศึกษาลูก เป็นต้นครับ

.

3 ยั่งยืน :

สามารถจ่ายเบี้ยประกันได้ หากว่าตอบโจทย์ทั้งสองข้อด้านบนแล้ว

แต่เบี้ยประกันแพงเกินไป ไม่สามารถจ่ายได้ เราอาจจะไม่เดือดร้อนตอนตาย แต่จะเดือดร้อนตอนนี้แทนครับ

ถ้าหากทุนประกันในแบบที่เราอยากได้แพงเกินไป

เราอาจจะต้องเปลี่ยนแบบประกัน หรือลดเงินเอาประกันลงแทนครับ

เงินจ่ายเบี้ยประกันส่วนใหญ่แนะนำให้ไม่เกิน 10% ของรายได้ครับ

.

หากทำประกันแล้วไม่ตอบโจทย์สามอย่างนี้

อาจจะยังไม่ใช่ประกันที่เหมาะสมกับคุณครับ

นาย N1 อายุ 25 ปี

รายได้ต่อปี 700,000฿

ภาระทางการเงิน+เงินทุนเพื่อปรับตัว = 5,000,000฿

หลักประกันที่มีอยู่แล้ว = 1,000,000฿

เขาจะต้องการทำประกันเพิ่มอีก = 4,000,000฿

.

เนื่องจากเขามีงบจ่ายเบี้ยประกันสูงสุด 70,000฿ ต่อปี

เขาอาจจะใช้มีเงินไม่เพียงพอ

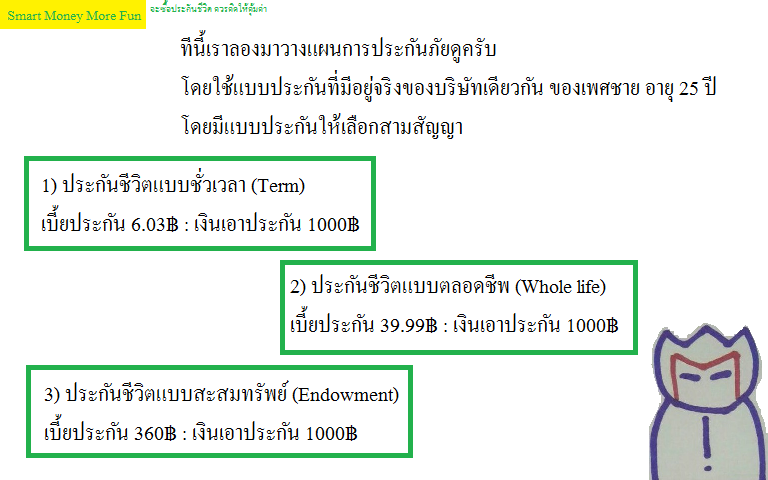

ที่จะทำประกันชีวิตแบบตลอดชีพ ใช้เงิน 135,960฿ ต่อปี

และประกันชีวิตแบบสะสมทรัพย์ ใช้เงิน 1,440,000฿ ต่อปี

.

ตัวเลือกของเขาจึงมีเพียงประกันชีวิตแบบชั่วระยะเวลา

ใช้เงิน 24,120฿ ต่อปี

นาย N2 อายุ 25 ปี

รายได้ต่อปี 8,000,000฿

ภาระทางการเงิน+เงินทุนเพื่อปรับตัว = 6,000,000฿

หลักประกันที่มีอยู่แล้ว = 4,000,000฿

เขาจะต้องการทำประกันเพิ่มอีก = 2,000,000฿

.

เนื่องจากเขามีงบจ่ายเบี้ยประกันสูงสุด 800,000฿ ต่อปี

เขาจะเลือกประกันแบบไหนก็ได้

ประกันชีวิตแบบชั่วเวลา ใช้เงิน 12,060฿

ประกันชีวิตแบบตลอดชีพ ใช้เงิน 79,980฿

ประกันชีวิตแบบสะสมทรัพย์ ใช้เงิน 720,000฿

.

เขาจึงเลือกแบบสะสมทรัพย์เนื่องจากจะสามารถรับเงินคืนได้เมื่อครบสัญญาครับ

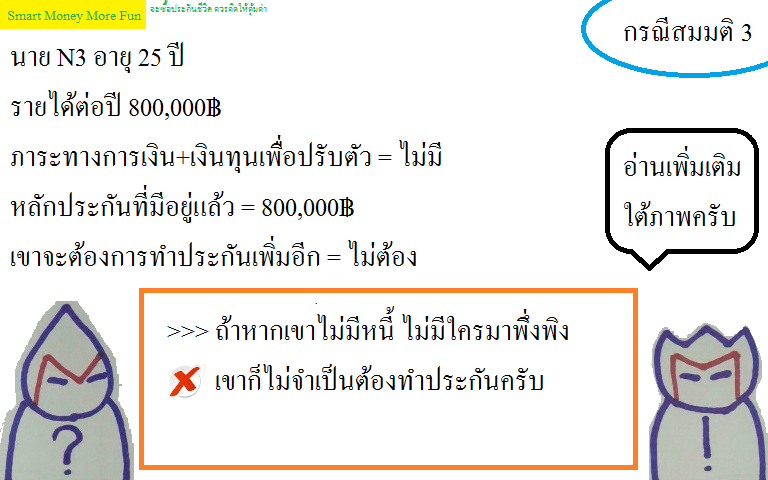

นาย N3 อายุ 25 ปี

รายได้ต่อปี 800,000฿

ภาระทางการเงิน+เงินทุนเพื่อปรับตัว = ไม่มี

หลักประกันที่มีอยู่แล้ว = 800,000฿

เขาจะต้องการทำประกันเพิ่มอีก = ไม่ต้อง

.

ถ้าหากเขาไม่มีหนี้ อยู่ตัวคนเดียว

เขาก็ไม่จำเป็นต้องทำประกันครับ

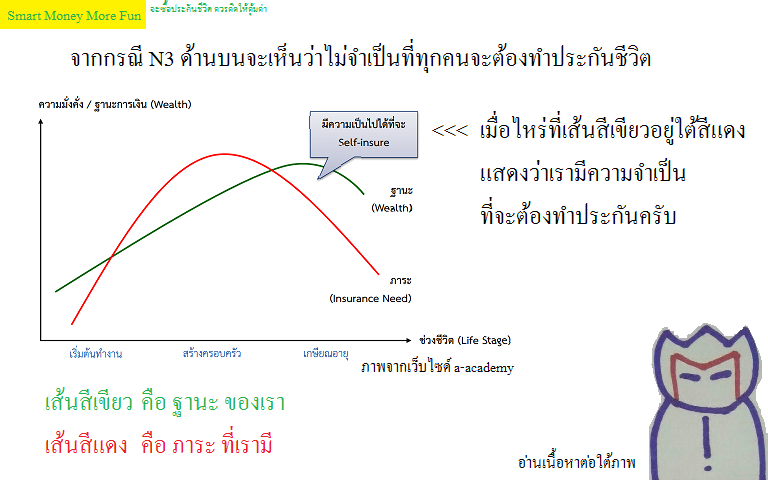

จากกรณี N3 ด้านบนจะเห็นว่าไม่จำเป็นที่ทุกคนจะต้องทำประกันชีวิต

.

-ช่วงแรกเกิดจนถึงวัยทำงานช่วงแรก

ช่วงนี้จะยังไม่มีภาระทางการเงินครับ ทำให้เส้นทรัพย์สินของเราอยู่เหนือเส้นความต้องการประกัน

ทำให้ไม่จำเป็นต้องทำประกัน

.

-พอเริ่มแต่งงาน มีลูก

เป็นเสาหลักของครอบครัว เริ่มมีบ้าน มีรถ ด้วยภาระหน้าที่และหนี้ที่มีมากขึ้น

ทำให้เส้นทรัพย์สินของเราอยู่ใต้เส้นความต้องการประกัน

เราจึงควรทำประกันเพื่อป้องกันความเสี่ยงของเรา

.

-พอเริ่มเข้าสู่วัยชรา

ลูกเรียนจบแล้ว หนี้ที่ส่งก็ใกล้หมด เก็บสะสมเงินทองมามากมายหลายปี

ทำให้เส้นทรัพย์สินของเรากลับไปอยู่เหนือเส้นความต้องการประกันอีกครั้ง

ทำให้ไม่จำเป็นต้องทำประกัน

ปล.1

เนื้อหาและรูปภาพส่วนใหญ่มาจากเว็บไซด์ A-academy

บทเรียนเรื่อง "การวางแผนประกันชีวิต/ประกันภัย"

สามารถเรียนรู้ได้ที่

http://www.a-academy.net/s05-insurance-planning/

และช่องยูทูป

https://www.youtube.com/watch?v=LNtLrrtZBKY&list=PLzNZumObc8XuNO0ZVj_btE2K91gvGw5Hs

.

ปล.2

ตัวแทนประกันส่วนหนึ่งไม่ค่อยเสนอประกันแบบชั่วระยะเวลา

เพราะฉะนั้นถ้าท่านอยากได้ ต้องถามเอาเองครับ

.

ปล.3

เบี้ยประกันชีวิตจะต่างกันในแต่ละคน ตามเพศ อายุโดยเพศชายจะจ่ายเบี้ยแพงกว่าเพศหญิง

และอายุมากขึ้นก็จะต้องจ่ายเบี้ยแพงขึ้นครับ

.

ปล.4

การวางแผนประกันควรทำการประเมินเป็นระยะ ๆ ครับ

เพราะทรัพย์สินและภาระของเราเปลี่ยนไปตามเวลา แผนที่วางไว้เมื่อสิบปีที่แล้วอาจจะไม่ตรงกับเราในตอนนี้ได้

............................

สามารถอ่านบทความนี้ในเฟสบุ๊คได้ตามลิงค์ด้านล่างเลยครับ

ตอนที่ 34 : จะซื้อประกันชีวิต ควรคิดให้คุ้มค่า

https://goo.gl/jwtSDn

(^o^) จะซื้อประกันชีวิต ควรคิดให้คุ้มค่า #SMMF

โดยผมไม่ได้ทำงานทางสายการเงินแต่อย่างใด

และไม่แสวงหาผลประโยชน์อะไรจากการทำเพจ

แค่มีความรู้ทางการเงินในระดับนึง

และอยากแชร์ความรู้ให้คนอื่นได้รู้บ้างเท่านั้นครับ

แวะเยี่ยมชมเพจผมได้ที่

https://www.facebook.com/smartmoneymorefun/

ถ้าถูกใจก็ ไลค์ แชร์ หรือจะคอมเม้นติชม แนะนำได้เลยนะครับ

ขอบคุณครับ

..............................

ความเสี่ยง...ในชีวิตมีหลายหลากอย่าง

ซึ่งความเสี่ยงที่สูญเสียมากที่สุด ที่จะเกิดขึ้นกับชีวิตเรา

คงหนีไม่พ้น "การเสียชีวิต" อย่างแน่นอน

การทำประกันเป็นวิธีที่ช่วยโอนความเสี่ยง

จาก "การเสียชีวิต" ของเราไปสู่บริษัทประกันแทนครับ

ซึ่งวีธีการเลือกประกันควรเน้นที่

"ความคุ้มครอง" มาก่อน "ผลตอบแทน"

ผลตอบแทนที่ดี

แต่แลกมาด้วยการคุ้มครองความเสี่ยงไม่หมด

ย่อมทำให้คนข้างหลังเราเดือดร้อนแน่ในยามเราจากไป

"ชีวิต" เป็นสิ่งที่มีค่าที่สุดของเรา

จะเลือกคุ้มครองมันทั้งที

เลือกให้เหมาะสม เลือกให้คุ้มค่า

อย่าเลือกแบบขอไปทีครับ

ตอนที่ 19 : ศาสตร์การเงินสู่ความสำเร็จ มั่นคง มั่งคั่ง และยั่งยืน

https://goo.gl/FosZgZ

ศึกษาเกี่ยวกับการลดหย่อนภาษีของประกัน

สามารถอ่านได้ที่

ตอนที่ 2 : เมื่อคุณอยากจะซื้อประกันลดหย่อนภาษี

https://goo.gl/scSRQt

สิ่งที่ควรรู้ก่อนซื้อกรมธรรม์ประกันชีวิตทุกฉบับ

.

1) เบี้ยประกัน : จ่ายเท่าไหร่ต่อปี จ่ายกี่ปี

>>> เป็นตัวบอกว่าเราจะจ่ายไหวไหม

นอกจากจะรู้ว่าจ่ายเท่าไหร่แล้ว ต้องรู้วิธีการจ่ายเบี้ยด้วยครับ การจ่ายเป็นรายเดือน หรือรายปี จะทำให้เราบริหารเงินต่างกัน

.

2) ทุนประกัน และความคุ้มครอง : คุ้มครองเท่าไหร่

โดยบางสัญญาอาจจะไม่แน่ไม่นอนตามระยะเวลาและเงินที่ส่ง

>>> เป็นสิ่งที่สำคัญที่สุดในการทำประกันชีวิต หากไม่ครอบคลุมจำนวนเงินที่เราต้องการ ทำไปก็ไม่ได้ประโยชน์เต็มที่ครับ

.

3)ระยะเวลาคุ้มครอง : ตามสัญญาที่ตกลงกันไว้

>>> บางสัญญาจ่าย 7 ปี คุ้มครอง 10 ปี บางสัญญาจ่าย 10 ปี คุ้มครองตลอดชีพ

บางสัญญาคุ้มครองเฉพาะปีที่จ่าย เราควรเลือกระยะเวลาของสัญญาให้เหมาะสมกับช่วงชีวิตเราครับ

การวางแผนประกันชีวิต เป้าหมายหลักคือความคุ้มครองครับ ซึ่งประกันที่เราเลือซื้อต้องตอบโจทย์ดังนี้ครับ

.

1 ครอบคลุม :

ทุนประกันต้องครอบคลุมภาระทางการเงินต่าง ๆ ที่มี

เช่น หนี้สินต่าง ๆ ที่มีอยู่ หนี้บ้าน หนี้รถ หนี้บุคคล หนี้ธุรกิจ

หากเงินสินไหมไม่ครอบคลุมต่อภาระหนี้ต่าง ๆ แล้วเสมือนว่าเราตายโดนทิ้งหนี้สินไว้ให้คนข้างหลัง

นอกจากจะเสียใจจากการจากไปของเราแล้ว ยังเดือดร้อนจากหนี้สินที่เราทิ้งไว้อีก

.

2 เพียงพอ :

ต่อการปรับตัวของคนข้างหลัง+เป้าหมายสำคัญต่าง ๆ ที่ต้องการ

หากเราเป็นเสาหลักของครอบครัวย่อมต้องไม่อยากให้คนข้างหลังเดือดร้อนจากการจากไปของเรา

_โดยเงินทุนปรับตัว = รายจ่ายของครอบครัว * เดือน * ปีที่ต้องการ

หากมีทุนและเวลาให้ปรับตัวก็จะช่วยให้มีลู่ทางในการไปต่อได้อย่างราบรื่นครับ

_เป้าหมายต่าง ๆ ที่ต้องการ เช่น ทุนการศึกษาลูก เป็นต้นครับ

.

3 ยั่งยืน :

สามารถจ่ายเบี้ยประกันได้ หากว่าตอบโจทย์ทั้งสองข้อด้านบนแล้ว

แต่เบี้ยประกันแพงเกินไป ไม่สามารถจ่ายได้ เราอาจจะไม่เดือดร้อนตอนตาย แต่จะเดือดร้อนตอนนี้แทนครับ

ถ้าหากทุนประกันในแบบที่เราอยากได้แพงเกินไป

เราอาจจะต้องเปลี่ยนแบบประกัน หรือลดเงินเอาประกันลงแทนครับ

เงินจ่ายเบี้ยประกันส่วนใหญ่แนะนำให้ไม่เกิน 10% ของรายได้ครับ

.

หากทำประกันแล้วไม่ตอบโจทย์สามอย่างนี้

อาจจะยังไม่ใช่ประกันที่เหมาะสมกับคุณครับ

นาย N1 อายุ 25 ปี

รายได้ต่อปี 700,000฿

ภาระทางการเงิน+เงินทุนเพื่อปรับตัว = 5,000,000฿

หลักประกันที่มีอยู่แล้ว = 1,000,000฿

เขาจะต้องการทำประกันเพิ่มอีก = 4,000,000฿

.

เนื่องจากเขามีงบจ่ายเบี้ยประกันสูงสุด 70,000฿ ต่อปี

เขาอาจจะใช้มีเงินไม่เพียงพอ

ที่จะทำประกันชีวิตแบบตลอดชีพ ใช้เงิน 135,960฿ ต่อปี

และประกันชีวิตแบบสะสมทรัพย์ ใช้เงิน 1,440,000฿ ต่อปี

.

ตัวเลือกของเขาจึงมีเพียงประกันชีวิตแบบชั่วระยะเวลา

ใช้เงิน 24,120฿ ต่อปี

นาย N2 อายุ 25 ปี

รายได้ต่อปี 8,000,000฿

ภาระทางการเงิน+เงินทุนเพื่อปรับตัว = 6,000,000฿

หลักประกันที่มีอยู่แล้ว = 4,000,000฿

เขาจะต้องการทำประกันเพิ่มอีก = 2,000,000฿

.

เนื่องจากเขามีงบจ่ายเบี้ยประกันสูงสุด 800,000฿ ต่อปี

เขาจะเลือกประกันแบบไหนก็ได้

ประกันชีวิตแบบชั่วเวลา ใช้เงิน 12,060฿

ประกันชีวิตแบบตลอดชีพ ใช้เงิน 79,980฿

ประกันชีวิตแบบสะสมทรัพย์ ใช้เงิน 720,000฿

.

เขาจึงเลือกแบบสะสมทรัพย์เนื่องจากจะสามารถรับเงินคืนได้เมื่อครบสัญญาครับ

นาย N3 อายุ 25 ปี

รายได้ต่อปี 800,000฿

ภาระทางการเงิน+เงินทุนเพื่อปรับตัว = ไม่มี

หลักประกันที่มีอยู่แล้ว = 800,000฿

เขาจะต้องการทำประกันเพิ่มอีก = ไม่ต้อง

.

ถ้าหากเขาไม่มีหนี้ อยู่ตัวคนเดียว

เขาก็ไม่จำเป็นต้องทำประกันครับ

จากกรณี N3 ด้านบนจะเห็นว่าไม่จำเป็นที่ทุกคนจะต้องทำประกันชีวิต

.

-ช่วงแรกเกิดจนถึงวัยทำงานช่วงแรก

ช่วงนี้จะยังไม่มีภาระทางการเงินครับ ทำให้เส้นทรัพย์สินของเราอยู่เหนือเส้นความต้องการประกัน

ทำให้ไม่จำเป็นต้องทำประกัน

.

-พอเริ่มแต่งงาน มีลูก

เป็นเสาหลักของครอบครัว เริ่มมีบ้าน มีรถ ด้วยภาระหน้าที่และหนี้ที่มีมากขึ้น

ทำให้เส้นทรัพย์สินของเราอยู่ใต้เส้นความต้องการประกัน

เราจึงควรทำประกันเพื่อป้องกันความเสี่ยงของเรา

.

-พอเริ่มเข้าสู่วัยชรา

ลูกเรียนจบแล้ว หนี้ที่ส่งก็ใกล้หมด เก็บสะสมเงินทองมามากมายหลายปี

ทำให้เส้นทรัพย์สินของเรากลับไปอยู่เหนือเส้นความต้องการประกันอีกครั้ง

ทำให้ไม่จำเป็นต้องทำประกัน

ปล.1

เนื้อหาและรูปภาพส่วนใหญ่มาจากเว็บไซด์ A-academy

บทเรียนเรื่อง "การวางแผนประกันชีวิต/ประกันภัย"

สามารถเรียนรู้ได้ที่

http://www.a-academy.net/s05-insurance-planning/

และช่องยูทูป

https://www.youtube.com/watch?v=LNtLrrtZBKY&list=PLzNZumObc8XuNO0ZVj_btE2K91gvGw5Hs

.

ปล.2

ตัวแทนประกันส่วนหนึ่งไม่ค่อยเสนอประกันแบบชั่วระยะเวลา

เพราะฉะนั้นถ้าท่านอยากได้ ต้องถามเอาเองครับ

.

ปล.3

เบี้ยประกันชีวิตจะต่างกันในแต่ละคน ตามเพศ อายุโดยเพศชายจะจ่ายเบี้ยแพงกว่าเพศหญิง

และอายุมากขึ้นก็จะต้องจ่ายเบี้ยแพงขึ้นครับ

.

ปล.4

การวางแผนประกันควรทำการประเมินเป็นระยะ ๆ ครับ

เพราะทรัพย์สินและภาระของเราเปลี่ยนไปตามเวลา แผนที่วางไว้เมื่อสิบปีที่แล้วอาจจะไม่ตรงกับเราในตอนนี้ได้

............................

สามารถอ่านบทความนี้ในเฟสบุ๊คได้ตามลิงค์ด้านล่างเลยครับ

ตอนที่ 34 : จะซื้อประกันชีวิต ควรคิดให้คุ้มค่า

https://goo.gl/jwtSDn