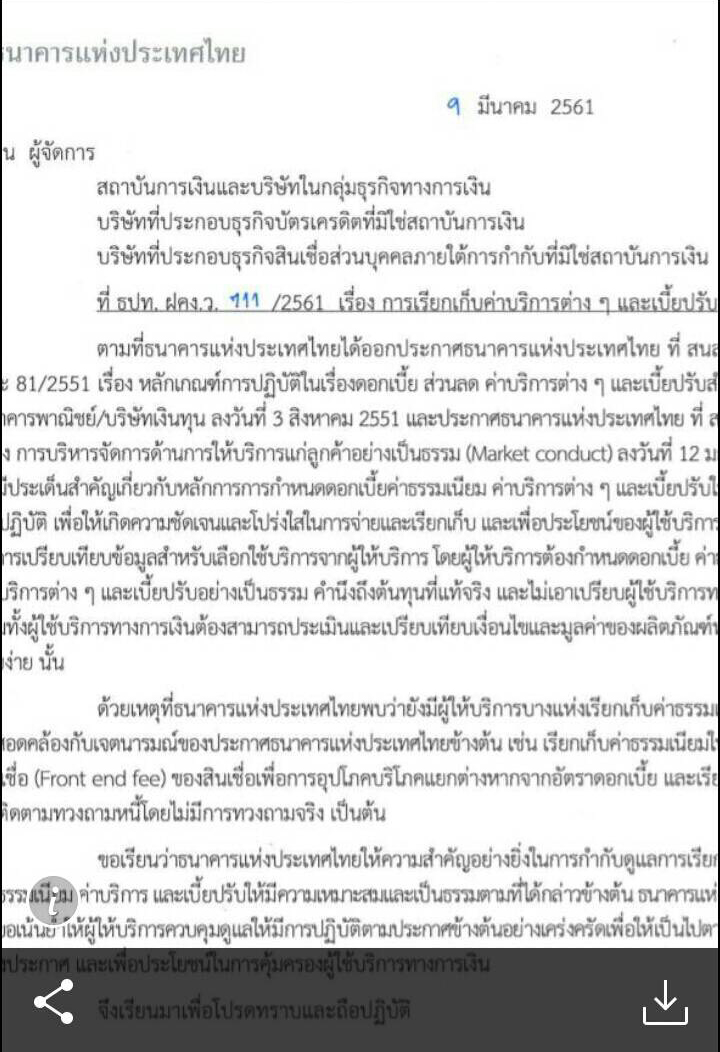

แหล่งข่าวจากกระทรวงการคลัง เปิดเผยถึงกรณีที่ธนาคารแห่งประเทศไทย (ธปท.) ได้แจ้งเตือนไปยังสถาบันการเงิน กลุ่มธุรกิจการเงินที่ให้บริการสินเชื่อส่วนบุคคลภายใต้การกำกับให้ดูแลการเรียกเก็บดอกเบี้ย ค่าธรรมเนียมและค่าบริการต่างๆ ให้เหมาะสมเป็นไปตามประกาศธปท.หลังพบว่ามีผู้ให้บริการทางการเงินบางแห่งลักไก่เรียกเก็บค่าธรรมเนียมและค่าบริการไม่สอดคล้องประกาศที่ ธปท.กำหนด ว่าแม้ประกาศของธปท.จะมุ่งคุ้มครองประชาชนผู้ใช้บริการทางการเงินไม่ให้ถูกเอาเปรียบ แต่ก็จำกัดอยู่แต่เฉพาะธุรกรรมทางการเงินที่อยู่ในกำกับตามไลเซ่นส์เท่านั้น ไม่ได้ครอบคลุมไปถึงธุรกรรมปล่อยกู้ จำนำทะเบียนรถ หรือให้สินเชื่อของนอนแบงก์อีกหลายประเภทที่หลีกเลี่ยงกฎหมายไม่มีการรายงานให้รัฐทราบ บางรายเป็นบริษัทลูกของแบงก์เองที่ผุดบริษัทขึ้นมาดำเนินการปล่อยสินเชื่อจำนำทะเบียนรถโดยเฉพาะ ขณะที่บางรายเป็นถึงบริษัทลิสซิ่งรายใหญ่ที่จดทะเบียนในตลาดหลักทรัพย์

ทั้งนี้ จากการตรวจสอบสัญญาเงินกู้ บริการเงินด่วน หรือเงินกู้จำนำทะเบียนรถ พบว่าธุรกิจเหล่านี้ทำไว้กับลูกหนี้นั้น นอกจากจะมีการคิดดอกเบี้ย ค่าธรรมเนียมและค่าบริการ อื่นๆสูงกว่าที่กฎหมายกำหนดแล้ว ยังบังคับเรียกหลักประกันเอาจากลูกหนี้ทั้งรถยนต์-จักรยานยนต์ โดยให้ลูกค้าเซ็นโอนลอยหลักประกันเอาไว้ล่วงหน้าเพื่อที่ว่าหากลูกหนี้ผิดนัด ไม่ชำระหนี้ตามสัญญาจะสามารถตามยึดหลักประกันไปขายทอดตลาดได้ทันที

นอกจากนี้ธุรกิจเหล่านี้ยังงัดลูกเล่นใหม่ ที่หลอกล่อให้ลูกหนี้จำนำทะเบียนรถระยะสั้นโดย จัดทำเป็นสัญญาเงินกู้ระยะสั้นแค่ 3-4 เดือน ที่ลูกหนี้ยิ่งอยู่ในภาวะเสียเปรียบ เพราะนอกจากจะถูกตีมูลค่าสินทรัพย์ค้ำประกันต่ำกว่าครึ่งของราคาตลาดแล้ว ยังเรียกเก็บดอกเบี้ยและค่าธรรมเนียมสูงกว่าที่กฎหมายกำหนด และยังถูกบีบให้ต้องชำระค่างวดในอัตราสูงเพื่อหวังที่จะยึดหลักประกันลูกหนี้ไปขายทอดตลาดฟันกำไรอีกต่อ

“สัญญาเหล่านี้ ไม่ใช่ธุรกรรมปกติตามใบอนุญาตที่กล่าวอ้างกันแต่เป็นสัญญาเงินกู้ทั่วไปตามประมวลกฎหมายแพ่งและพาณิชย์ (ปพพ.) มาตรา 654 ที่ต้องอยู่ในบังคับ พ.ร.บ.ห้ามเรียกดอกเบี้ยเกินอัตราปี 2560 ที่กำหนดอัตราดอกเบี้ยไม่เกิน 15% เท่านั้น ที่สำคัญประเด็นที่ซ่อนอยู่ภายใต้สัญญาที่บังคับให้ลูกหนี้เซ็นโอนลอยหลักประกันไว้หากลูกหนี้ผิดนัดไม่ชำระตามสัญญาจะถูกยึดหลักประกันไปขายทอดตลาดทันที โดยร้อยทั้งร้อยลูกหนี้ไม่มีโอกาสได้รับรู้เลยว่าเจ้าหนี้คิดเงินต้น ดอกเบี้ย ค่าธรรมเนียมต่างๆ อย่างไร และเงินที่ได้จากการขายทอดตลาดและหักชำระหนี้แล้วยังมีเงินเหลือคืนลูกหนี้หรือไม่ ทำให้กลายเป็นช่องทางทำมาหากินของกลุ่มคนเหล่านี้” แหล่งข่าวกล่าว

นอกจากนี้สัญญาเงินกู้- จำนำทะเบียนที่ธุรกิจเหล่านี้ทำไว้กับลูกหนี้ทุกรายยังกำหนดเงื่อนไขให้ลูกหนี้ยินยอมให้บริษัทมีสิทธิ์จะโอนสิทธิ์เรียกร้องความเป็นเจ้าหนี้ไปยังบุคคลหรือนิติบุคคลอื่น เพื่อที่บริษัทจะสามารถรวบรวมเอาสัญญาเงินกู้ จำนำทะเบียนรถเหล่านี้ไปรวมเป็นก้อนใหญ่นำไปค้ำประกันหนี้ต่อเพื่อระดมเงินมาปล่อยกู้ต่อ โดยลูกหนี้ไม่มีทางรู้เลยว่าสัญญาที่เซ็นไปนั้นจะถูกโอนไปอยู่ในมือใคร

“การดำเนินการดังกล่าวเป็นสิ่งที่บริษัทไม่เคยแจ้งให้ลูกหนี้ทราบมาก่อน ซึ่งหากเกิดหนี้เสียขึ้นมาในหนี้กองใดกองหนึ่งจะส่งผลให้หนี้กองอื่นๆ เป็นลูกโซ่และจะทำให้ลูกหนี้ที่ชำระหนี้ครบถ้วนอาจไม่ได้หลักประกันคืน เช่น ที่เคยเกิดขึ้นในสหรัฐอเมริกาเมื่อหลายปีก่อน จนกลายเป็น “วิกฤติซับไพร์ม”จึงเป็นเรื่องที่คลังและธปท.ควรจะเร่งเข้ามาตรวจสอบ”

ที่มา :

http://www.naewna.com/business/326530

แฉอีก ‘บริษัทเงินกู้’ ซ่อนเงื่อนไขขูดเลือดลูกค้า

ทั้งนี้ จากการตรวจสอบสัญญาเงินกู้ บริการเงินด่วน หรือเงินกู้จำนำทะเบียนรถ พบว่าธุรกิจเหล่านี้ทำไว้กับลูกหนี้นั้น นอกจากจะมีการคิดดอกเบี้ย ค่าธรรมเนียมและค่าบริการ อื่นๆสูงกว่าที่กฎหมายกำหนดแล้ว ยังบังคับเรียกหลักประกันเอาจากลูกหนี้ทั้งรถยนต์-จักรยานยนต์ โดยให้ลูกค้าเซ็นโอนลอยหลักประกันเอาไว้ล่วงหน้าเพื่อที่ว่าหากลูกหนี้ผิดนัด ไม่ชำระหนี้ตามสัญญาจะสามารถตามยึดหลักประกันไปขายทอดตลาดได้ทันที

นอกจากนี้ธุรกิจเหล่านี้ยังงัดลูกเล่นใหม่ ที่หลอกล่อให้ลูกหนี้จำนำทะเบียนรถระยะสั้นโดย จัดทำเป็นสัญญาเงินกู้ระยะสั้นแค่ 3-4 เดือน ที่ลูกหนี้ยิ่งอยู่ในภาวะเสียเปรียบ เพราะนอกจากจะถูกตีมูลค่าสินทรัพย์ค้ำประกันต่ำกว่าครึ่งของราคาตลาดแล้ว ยังเรียกเก็บดอกเบี้ยและค่าธรรมเนียมสูงกว่าที่กฎหมายกำหนด และยังถูกบีบให้ต้องชำระค่างวดในอัตราสูงเพื่อหวังที่จะยึดหลักประกันลูกหนี้ไปขายทอดตลาดฟันกำไรอีกต่อ

“สัญญาเหล่านี้ ไม่ใช่ธุรกรรมปกติตามใบอนุญาตที่กล่าวอ้างกันแต่เป็นสัญญาเงินกู้ทั่วไปตามประมวลกฎหมายแพ่งและพาณิชย์ (ปพพ.) มาตรา 654 ที่ต้องอยู่ในบังคับ พ.ร.บ.ห้ามเรียกดอกเบี้ยเกินอัตราปี 2560 ที่กำหนดอัตราดอกเบี้ยไม่เกิน 15% เท่านั้น ที่สำคัญประเด็นที่ซ่อนอยู่ภายใต้สัญญาที่บังคับให้ลูกหนี้เซ็นโอนลอยหลักประกันไว้หากลูกหนี้ผิดนัดไม่ชำระตามสัญญาจะถูกยึดหลักประกันไปขายทอดตลาดทันที โดยร้อยทั้งร้อยลูกหนี้ไม่มีโอกาสได้รับรู้เลยว่าเจ้าหนี้คิดเงินต้น ดอกเบี้ย ค่าธรรมเนียมต่างๆ อย่างไร และเงินที่ได้จากการขายทอดตลาดและหักชำระหนี้แล้วยังมีเงินเหลือคืนลูกหนี้หรือไม่ ทำให้กลายเป็นช่องทางทำมาหากินของกลุ่มคนเหล่านี้” แหล่งข่าวกล่าว

นอกจากนี้สัญญาเงินกู้- จำนำทะเบียนที่ธุรกิจเหล่านี้ทำไว้กับลูกหนี้ทุกรายยังกำหนดเงื่อนไขให้ลูกหนี้ยินยอมให้บริษัทมีสิทธิ์จะโอนสิทธิ์เรียกร้องความเป็นเจ้าหนี้ไปยังบุคคลหรือนิติบุคคลอื่น เพื่อที่บริษัทจะสามารถรวบรวมเอาสัญญาเงินกู้ จำนำทะเบียนรถเหล่านี้ไปรวมเป็นก้อนใหญ่นำไปค้ำประกันหนี้ต่อเพื่อระดมเงินมาปล่อยกู้ต่อ โดยลูกหนี้ไม่มีทางรู้เลยว่าสัญญาที่เซ็นไปนั้นจะถูกโอนไปอยู่ในมือใคร

“การดำเนินการดังกล่าวเป็นสิ่งที่บริษัทไม่เคยแจ้งให้ลูกหนี้ทราบมาก่อน ซึ่งหากเกิดหนี้เสียขึ้นมาในหนี้กองใดกองหนึ่งจะส่งผลให้หนี้กองอื่นๆ เป็นลูกโซ่และจะทำให้ลูกหนี้ที่ชำระหนี้ครบถ้วนอาจไม่ได้หลักประกันคืน เช่น ที่เคยเกิดขึ้นในสหรัฐอเมริกาเมื่อหลายปีก่อน จนกลายเป็น “วิกฤติซับไพร์ม”จึงเป็นเรื่องที่คลังและธปท.ควรจะเร่งเข้ามาตรวจสอบ”

ที่มา : http://www.naewna.com/business/326530