ผ่อนบ้านมาได้ 3 ปี เจอพิษเศรษฐกิจ สุดท้ายขาดส่งแบงค์ เรื่องถึงศาล ต้องทำเรื่องประนอมหนี้

ก่อนขึ้นศาลต้องชำระค่าธรรมเนียมศาล ในวันที่ศาลนัด หาค่าธรรมเนียมได้ไม่ครบ

ทางแบงค์ก็อนุโลมรับบางส่วนแล้วไปขึ้นศาลก่อนและค่อยมาเขียนคำร้องที่แบงค์

สรุปยอดหนี้ที่ได้ทำการไกล่เกลี่ยจากที่ทนายแจ้งดังนี้

เดิมมีบัญชีกู้ 3 บัญชี

บัญชีที่ 1 ของเก่าผ่อน 6,800 ปรับโครงสร้างผ่อน 7,300

บัญชีที่ 2 ของเก่าผ่อน 2,200 ปรับโครงสร้างผ่อน 2,900

บัญชีที่ 3 ของเก่าผ่อน 300 ปรับโครงสร้างผ่อน 700 ( เหลือยอดไม่เยอะ สามารถปิดเงินต้นได้ )

โดยทนายแจ้งว่า ภายใน 3 ปี ต้องชำระยอดค้างให้หมด

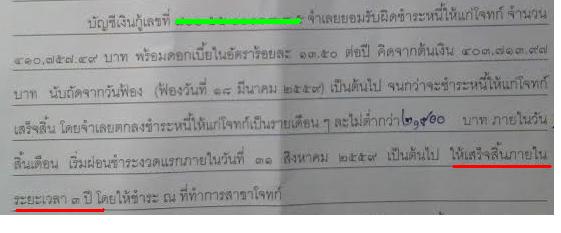

จากภาพในสัญญาประนอมหนี้ เราย้ำกับทนายว่า ภายใน 3 ปี คือยอดที่เราต้องชำระใหม่ 3 ยอด (ข้างบน) ใช่หรือป่าว

ทนายบอก ใช่ แต่ห้ามผิดนัด เพราะทางแบงค์มีสิทธิ์ยึดทรัยพ์ได้

หลังจากทำเรื่องที่ศาลเสร็จ ก็กลับมาเขียนคำร้องที่แบงค์ต่อ ยอดที่ต้องชำระตรงกับเอกสารที่ทนายแจ้ง

แต่ในส่วนของยอดที่ต้องชำระภายใน 3 ปี คือยอดดอกเบี้ยดังนี้

ดบ. บัญชีที่ 1 ยอด 151,xxx บาท ภายใน 3 ปี เฉลี่ยเดือนละ 4,300

ดบ. บัญชีที่ 2 ยอด 20,xxx บาท ภายใน 3 ปี เฉลี่ยเดือนละ 600

ดบ. บัญชีที่ 3 ยอด 1,6xx บาท ( สามารถปิดได้เลยไม่ติดปัญหาอะไร )

ประเด็นที่สงสัยคือ

1. ตามหลักความเป็นจริง ของเก่ายังชำระไม่ได้ การปรับโครงสร้างหนี้ทำไมแบงค์ไม่ลดยอดผ่อนชำระต่องวด แต่กลับเป็นเพิ่มยอดชำระ และ

2. ในส่วน ดบ. ที่ต้องชำระภายใน 3 ปี ทำไมทนายไม่ชี้แจ้งให้ทราบตั้งแต่ต้น

( หรือเราผิดเองที่ข้ามขั้นตอน ไม่ได้เจรจากับทางแบงค์ก่อน แต่ไปรับสภาพนี้ที่ศาล )

แค่สงสัยค่ะ ถ้าดูจากยอดหนี้ที่ต้องชำระ เราคิดว่าเราสามารถผ่อนได้ค่ะ ( แต่อาจจะหนักไปนิด )

ประนอมหนี้ หรือเพิ่มหนี้

ก่อนขึ้นศาลต้องชำระค่าธรรมเนียมศาล ในวันที่ศาลนัด หาค่าธรรมเนียมได้ไม่ครบ

ทางแบงค์ก็อนุโลมรับบางส่วนแล้วไปขึ้นศาลก่อนและค่อยมาเขียนคำร้องที่แบงค์

สรุปยอดหนี้ที่ได้ทำการไกล่เกลี่ยจากที่ทนายแจ้งดังนี้

เดิมมีบัญชีกู้ 3 บัญชี

บัญชีที่ 1 ของเก่าผ่อน 6,800 ปรับโครงสร้างผ่อน 7,300

บัญชีที่ 2 ของเก่าผ่อน 2,200 ปรับโครงสร้างผ่อน 2,900

บัญชีที่ 3 ของเก่าผ่อน 300 ปรับโครงสร้างผ่อน 700 ( เหลือยอดไม่เยอะ สามารถปิดเงินต้นได้ )

โดยทนายแจ้งว่า ภายใน 3 ปี ต้องชำระยอดค้างให้หมด

จากภาพในสัญญาประนอมหนี้ เราย้ำกับทนายว่า ภายใน 3 ปี คือยอดที่เราต้องชำระใหม่ 3 ยอด (ข้างบน) ใช่หรือป่าว

ทนายบอก ใช่ แต่ห้ามผิดนัด เพราะทางแบงค์มีสิทธิ์ยึดทรัยพ์ได้

หลังจากทำเรื่องที่ศาลเสร็จ ก็กลับมาเขียนคำร้องที่แบงค์ต่อ ยอดที่ต้องชำระตรงกับเอกสารที่ทนายแจ้ง

แต่ในส่วนของยอดที่ต้องชำระภายใน 3 ปี คือยอดดอกเบี้ยดังนี้

ดบ. บัญชีที่ 1 ยอด 151,xxx บาท ภายใน 3 ปี เฉลี่ยเดือนละ 4,300

ดบ. บัญชีที่ 2 ยอด 20,xxx บาท ภายใน 3 ปี เฉลี่ยเดือนละ 600

ดบ. บัญชีที่ 3 ยอด 1,6xx บาท ( สามารถปิดได้เลยไม่ติดปัญหาอะไร )

ประเด็นที่สงสัยคือ

1. ตามหลักความเป็นจริง ของเก่ายังชำระไม่ได้ การปรับโครงสร้างหนี้ทำไมแบงค์ไม่ลดยอดผ่อนชำระต่องวด แต่กลับเป็นเพิ่มยอดชำระ และ

2. ในส่วน ดบ. ที่ต้องชำระภายใน 3 ปี ทำไมทนายไม่ชี้แจ้งให้ทราบตั้งแต่ต้น

( หรือเราผิดเองที่ข้ามขั้นตอน ไม่ได้เจรจากับทางแบงค์ก่อน แต่ไปรับสภาพนี้ที่ศาล )

แค่สงสัยค่ะ ถ้าดูจากยอดหนี้ที่ต้องชำระ เราคิดว่าเราสามารถผ่อนได้ค่ะ ( แต่อาจจะหนักไปนิด )