ข้อมูลจาก thaipublica.org

หลังจากที่ประชุมคณะรัฐมนตรี (ครม.) มีมติวันที่ 19 พฤศจิกายน 2556 อนุมัติร่างพระราชกฤษฎีกาปรับปรุงโครงสร้างอัตราภาษีเงินได้สำหรับบุคคลธรรมดา จากเดิมมี 5 อัตรา เพิ่มเป็น 7 อัตรา พร้อมกับปรับอัตราภาษีสูงสุด จากเดิม 37% ลดเหลือ 35% ทั้งนี้เพื่อให้ผู้เสียภาษีสามารถนำเงินได้ที่เกิดขึ้นในระหว่างปี 2556 มายื่นแบบเสียภาษีอัตราแบบใหม่ที่กรมสรรพากร ตั้งแต่วันที่ 1 มกราคม 2557 เป็นต้นไป

ในช่วงที่ผ่านมา สำนักข่าวออนไลน์ไทยพับลิก้านำเสนอข่าวปฏิรูปโครงสร้างภาษีเงินได้บุคคลธรรมดามาอย่างต่อเนื่อง ถึงนโยบายการแก้ไขปรับปรุงโครงสร้างภาษีของไทยให้มีความทันสมัย เป็นธรรม และลดปัญหาความเหลื่อมล้ำ

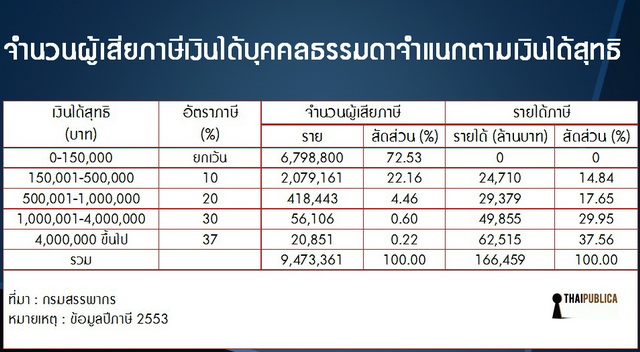

จากฐานข้อมูลภาษีกรมสรรพากรปี 2553 ประเทศไทยมีประชากร 66 ล้านคน มายื่นแบบเสียภาษีกับกรมสรรพากร 9.47 ล้านคน และที่เหลือ 56 ล้านคน อยู่นอกระบบภาษี ส่วนใหญ่ประกอบอาชีพอิสระ เป็นนักบวช เด็ก และคนชรา สำหรับกลุ่มคนที่อยู่ในระบบภาษี 9.47 ล้านคน ในจำนวนนี้เป็นกลุ่มคนที่มีเงินได้สุทธิไม่เกิน 1.5 แสนบาทต่อปีมีจำนวน 6.8 ล้านคน กลุ่มนี้ได้รับสิทธิยกเว้นภาษี สรุปก็คือ คนไทย 66 ล้านคน มีแค่ 2.67 ล้านคนจ่ายภาษีให้กรมสรรพากร 1.66 แสนล้านบาท

ผู้เสียภาษีกลุ่มใหญ่ที่สุด คือ กลุ่มมนุษย์เงินเดือนที่มีเงินได้สุทธิ 1.5-5 แสนบาทต่อปี มีจำนวน 2.08 ล้านคน กรมสรรพากรเก็บภาษีจากคนกลุ่มนี้ 24,710 ล้านบาท ขณะที่กลุ่มคนรวยรายได้สุทธิเกินกว่า 4 ล้านบาทต่อปีมีแค่ 20,851 คน จ่ายภาษีมากที่สุด 62,515 ล้านบาท คิดเป็นสัดส่วน 37% ของรายได้ภาษีเงินได้บุคคลธรรมดา อันดับ 2 เป็นกลุ่มคนที่มีรายได้สุทธิ 1-4 ล้านบาทต่อปีมีจำนวน 56,106 คน กรมสรรพากรเก็บภาษีได้ 49,855 ล้านบาท

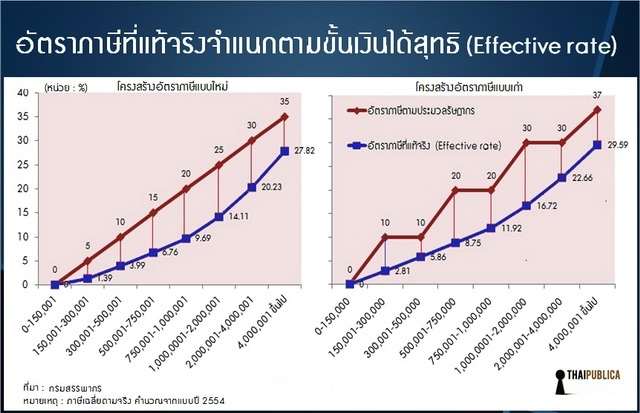

หากนำโครงสร้างอัตราภาษีแบบขั้นบันไดตามที่กำหนดไว้ในประมวลรัษฎากรมาวิเคราะห์เปรียบเทียบกับอัตราภาษีที่แท้จริง (effective rate) จำแนกตามขั้นเงินได้สุทธิ ซึ่งคำนวณมาจากแบบแสดงรายการที่ผู้เสียภาษีมายื่นกับกรมสรรพากรในปี 2554 ดูจากกราฟจะเห็นว่ากรมสรรพากรเก็บภาษีในอัตราที่ต่ำกว่ากฎหมายกำหนด ยกตัวอย่าง กลุ่มคนที่มีเงินได้สุทธิ 1.5-3 แสนบาทต่อปี ประมวลรัษฎากรกำหนดให้เก็บในอัตรา 10% แต่ในทางปฏิบัติการจริง กลุ่มนี้เสียภาษีที่อัตรา 2.81% หรือกลุ่มที่มีเงินได้สุทธิ 1-2 ล้านบาทต่อปี กฎหมายกำหนดให้เก็บในอัตรา 30% ในทางปฏิบัติจริงกลุ่มนี้เสียภาษีที่อัตรา 16.72% เท่านั้น

สาเหตุที่ทำให้โครงสร้างภาษีเงินได้บุคคลธรรมดาเกิดการบิดเบือนนั้น เป็นผลมาจากการที่ประมวลรัษฎากรกำหนดให้มีบทยกเว้นภาษีและรายการหักลดหย่อนภาษีมากมายเกือบ 20 รายการ ทำให้ในทางปฏิบัติแล้ว โครงสร้างอัตราภาษีแบบก้าวหน้าไม่ก้าวหน้าอย่างที่มันควรจะเป็น กลุ่มคนที่มีรายได้สุทธิไม่เกิน 360,000 บาทต่อปี ได้ใช้สิทธิหักลดหย่อนภาษีแค่ขั้นพื้นฐาน เพราะไม่มีเงินไปซื้อกองทุนเพื่อการเลี้ยงชีพ (RMF) กองทุนหุ้นระยะยาว (LTF) ประกันชีวิต ผ่อนบ้าน จึงไม่ได้รับสิทธิหักลดหย่อนภาษีพิเศษ

ขณะที่กลุ่มคนที่มีรายได้สุทธิ 1-2 ล้านบาทต่อปี นอกจากได้รับสิทธิหักลดหย่อนภาษีขั้นพื้นฐาน และยังใช้สิทธิหักลดหย่อนภาษีแบบพิเศษอย่างเต็มที่ กลุ่มนี้ประมวลรัษฎากรกำหนดให้เสียภาษีที่อัตรา 30% แต่ในความเป็นจริงเสียภาษีที่อัตรา 16.72% (effective rate) หรือ เสียภาษีต่ำกว่าความเป็นจริง 13.28%

นางเบญจา หลุยเจริญ รัฐมนตรีช่วยว่าการกระทรวงการคลัง เปิดเผยว่า เป้าหมายของการปรับลดอัตราภาษีเงินได้บุคคลธรรมดาครั้งนี้ จึงมุ่งเน้นไปที่กลุ่มผู้มีรายได้น้อยเป็นสำคัญ โดยเฉพาะกลุ่มมนุษย์เงินเดือนมีเงินได้สุทธิในช่วง 150,001-300,000 บาทต่อปี มีจำนวน 1.4 ล้านคน กลุ่มนี้มีภาระภาษีลดลง 50% ส่วนกลุ่มผู้มีรายได้สุทธิต่ำกว่า 150,000 บาทต่อปี มีจำนวน 6 ล้านคน ยังคงได้รับสิทธิยกเว้นภาษีเช่นเดิม ขณะที่ผู้ที่มีรายได้เกินกว่า 4 ล้านบาทต่อปี มีจำนวน 2 หมื่นคน เสียภาษีลดลงเฉลี่ยแค่ 6% เป็นต้น

ยกตัวอย่าง คนที่มีเงินเดือน 20,000 บาท หรือรายได้ 240,000 บาทต่อปี เมื่อหักค่าใช้จ่ายและค่าลดหย่อนขั้นพื้นฐาน เหลือเงินได้สุทธิ 1.5 แสนบาทต่อปี กลุ่มนี้ไม่ต้องเสียภาษี ส่วนกลุ่มคนที่มีเงินเดือน 30,000 บาท หรือมีรายได้ 360,000 บาทต่อปี เดิมเสียภาษี 12,000 บาท โครงสร้างอัตราภาษีแบบใหม่จะเสียภาษี 6,000 บาท ภาระภาษีลดลงไป 6,000 บาท หรือภาระภาษีลดลง 50% ส่วนกลุ่มคนที่มีเงินเดือน 350,000 บาท หรือมีรายได้ 4.2 ล้านบาทต่อปี เดิมเสียภาษี 1,075,700 บาท โครงสร้างอัตราภาษีแบบใหม่เสียภาษี 1,003,500 บาท ภาระภาษีลดลง 6.71% แต่ถ้าคิดเป็นตัวเงินแล้ว กลุ่มนี้ประหยัดเงินค่าภาษี 72,200 บาท

การปรับโครงสร้างอัตราภาษีเงินได้บุคคลธรรมดาครั้งนี้ นางเบญจาคาดว่าจะทำให้รัฐสูญเสียรายได้ 2.7 หมื่นล้านบาทต่อปี แต่มาตรการดังกล่าวจะไปกระตุ้นการจับจ่ายใช้สอยของประชาชน ทำให้กรมสรรพากรมีรายได้จากการจัดเก็บภาษีมูลเพิ่ม (VAT) เพิ่มขึ้น และไม่มีผลกระทบต่อเป้าหมายในการจัดเก็บภาษีของกรมสรรพากรปีงบประมาณ 2557 วงเงิน 1.9 ล้านล้านบาท เพราะกระทรวงการคลังได้หักผลกระทบดังกล่าวออกจากประมาณการรายได้ของกรมสรรพากรเรียบร้อยแล้ว ส่วนร่าง พ.ร.บ.แก้ไขเพิ่มเติมประมวลรัษฎากร ปรับปรุงหลักเกณฑ์ในการจัดเก็บภาษี “ห้างหุ้นส่วนสามัญ” หรือ “คณะบุคคลที่มิใช่นิติบุคคล” ขณะนี้ยังอยู่ในระหว่างการนำเสนอต่อที่ประชุมรัฐสภา ยังไม่มีผลบังคับใช้

“อย่างไรก็ตาม การปรับปรุงโครงสร้างภาษีครั้งนี้ เป็นเพียงขั้นแรก ส่วนการปรับเพิ่มค่าใช้จ่ายส่วนบุคคลให้สอดคล้องกับภาวะค่าครองชีพปัจจุบัน จาก 60,000 บาท เป็น 120,000 บาท และปรับปรุงรายการหักลดหย่อนภาษี จะเป็นมาตรการระยะปานกลางและระยะยาว ตนได้มอบให้กรมสรรพากรไปศึกษาถึงผลกระทบต่างๆ ให้รอบคอบก่อนส่งมาให้กระทรวงการคลังพิจารณา” นางเบญจากล่าว

ก่อนหน้านี้ กรมสรรพากรเคยนำเสนอแผนการปรับปรุงค่าลดหย่อนภาษีให้นายกิตติรัตน์ ณ ระนอง รองนายกรัฐมนตรีและรัฐมนตรีว่าการกระทรวงการคลังพิจารณาพร้อมกับแผนการปรับโครงสร้างอัตราภาษีเงินได้บุคคลธรรม ปรากฏว่านายกิตติรัตน์ไม่เห็นด้วยกับแผนการปรับปรุงรายการหักลดหย่อนภาษี จึงส่งเรื่องคืนกรมสรรพากร

มาตรการปรับปรุงค่าลดหย่อนภาษีที่กรมสรรพากรนำเสนอกระทรวงการคลังมี 2 ทางเลือก คือ 1. กำหนดเพดานค่าลดหย่อนรวมทุกรายการไม่เกิน 7 แสนบาท หรือไม่เกิน 1 ล้านบาท กับ 2. กำหนดเพดานค่าลดหย่อนใหม่แต่ละรายการ อาทิ ปรับลดวงเงินหักลดหย่อนภาษี LTF เหลือ 1.5 แสนบาท, ปรับลดหย่อนค่าดอกเบี้ยซื้อบ้านเหลือ 5 หมื่นบาท, กำหนดเพดานหักลดหย่อนค่าเบี้ยประกันชีวิต, กองทุนสำรองเลี้ยงชีพ, กบข., RMF รวมกันหักได้ไม่เกิน 15% ของเงินรายได้ แต่รวมกันไม่เกิน 2 แสนบาท (หมวดเงินออม) และกำหนดเพดานเงินบริจาคเอามาหักภาษีได้ไม่เกิน 5 หมื่นบาท เป็นต้น นอกจากนี้ กรมสรรพากรยังเสนอให้ปรับเพิ่มค่าใช้จ่ายส่วนบุคคลจาก 60,000 บาทเป็น 120,000 บาท

หากรัฐบาลตัดสินใจเลือกปรับโครงสร้างภาษีแนวทางใดแนวทางหนึ่งจะมีผลกระทบต่อท่านอย่างไร? ไทยพับลิก้าขอเชิญชวนมาหาคำตอบในอินเตอร์แอกทีฟ ““รื้อค่าลดหย่อน คุณจ่ายภาษีเพิ่มขึ้นหรือน้อยลง”

ติดตามข้อคิดการเงินอื่นๆได้ที่ Maibat Fanpage

https://www.facebook.com/maibat.thailand

โครงสร้างภาษีเงินได้บุคคลธรรมดา (12): คลังดีเดย์ 1 ม.ค. 57 มนุษย์เงินเดือนกว่า 2 ล้านคนกระเป๋าตุง

หลังจากที่ประชุมคณะรัฐมนตรี (ครม.) มีมติวันที่ 19 พฤศจิกายน 2556 อนุมัติร่างพระราชกฤษฎีกาปรับปรุงโครงสร้างอัตราภาษีเงินได้สำหรับบุคคลธรรมดา จากเดิมมี 5 อัตรา เพิ่มเป็น 7 อัตรา พร้อมกับปรับอัตราภาษีสูงสุด จากเดิม 37% ลดเหลือ 35% ทั้งนี้เพื่อให้ผู้เสียภาษีสามารถนำเงินได้ที่เกิดขึ้นในระหว่างปี 2556 มายื่นแบบเสียภาษีอัตราแบบใหม่ที่กรมสรรพากร ตั้งแต่วันที่ 1 มกราคม 2557 เป็นต้นไป

ในช่วงที่ผ่านมา สำนักข่าวออนไลน์ไทยพับลิก้านำเสนอข่าวปฏิรูปโครงสร้างภาษีเงินได้บุคคลธรรมดามาอย่างต่อเนื่อง ถึงนโยบายการแก้ไขปรับปรุงโครงสร้างภาษีของไทยให้มีความทันสมัย เป็นธรรม และลดปัญหาความเหลื่อมล้ำ

จากฐานข้อมูลภาษีกรมสรรพากรปี 2553 ประเทศไทยมีประชากร 66 ล้านคน มายื่นแบบเสียภาษีกับกรมสรรพากร 9.47 ล้านคน และที่เหลือ 56 ล้านคน อยู่นอกระบบภาษี ส่วนใหญ่ประกอบอาชีพอิสระ เป็นนักบวช เด็ก และคนชรา สำหรับกลุ่มคนที่อยู่ในระบบภาษี 9.47 ล้านคน ในจำนวนนี้เป็นกลุ่มคนที่มีเงินได้สุทธิไม่เกิน 1.5 แสนบาทต่อปีมีจำนวน 6.8 ล้านคน กลุ่มนี้ได้รับสิทธิยกเว้นภาษี สรุปก็คือ คนไทย 66 ล้านคน มีแค่ 2.67 ล้านคนจ่ายภาษีให้กรมสรรพากร 1.66 แสนล้านบาท

ผู้เสียภาษีกลุ่มใหญ่ที่สุด คือ กลุ่มมนุษย์เงินเดือนที่มีเงินได้สุทธิ 1.5-5 แสนบาทต่อปี มีจำนวน 2.08 ล้านคน กรมสรรพากรเก็บภาษีจากคนกลุ่มนี้ 24,710 ล้านบาท ขณะที่กลุ่มคนรวยรายได้สุทธิเกินกว่า 4 ล้านบาทต่อปีมีแค่ 20,851 คน จ่ายภาษีมากที่สุด 62,515 ล้านบาท คิดเป็นสัดส่วน 37% ของรายได้ภาษีเงินได้บุคคลธรรมดา อันดับ 2 เป็นกลุ่มคนที่มีรายได้สุทธิ 1-4 ล้านบาทต่อปีมีจำนวน 56,106 คน กรมสรรพากรเก็บภาษีได้ 49,855 ล้านบาท

หากนำโครงสร้างอัตราภาษีแบบขั้นบันไดตามที่กำหนดไว้ในประมวลรัษฎากรมาวิเคราะห์เปรียบเทียบกับอัตราภาษีที่แท้จริง (effective rate) จำแนกตามขั้นเงินได้สุทธิ ซึ่งคำนวณมาจากแบบแสดงรายการที่ผู้เสียภาษีมายื่นกับกรมสรรพากรในปี 2554 ดูจากกราฟจะเห็นว่ากรมสรรพากรเก็บภาษีในอัตราที่ต่ำกว่ากฎหมายกำหนด ยกตัวอย่าง กลุ่มคนที่มีเงินได้สุทธิ 1.5-3 แสนบาทต่อปี ประมวลรัษฎากรกำหนดให้เก็บในอัตรา 10% แต่ในทางปฏิบัติการจริง กลุ่มนี้เสียภาษีที่อัตรา 2.81% หรือกลุ่มที่มีเงินได้สุทธิ 1-2 ล้านบาทต่อปี กฎหมายกำหนดให้เก็บในอัตรา 30% ในทางปฏิบัติจริงกลุ่มนี้เสียภาษีที่อัตรา 16.72% เท่านั้น

สาเหตุที่ทำให้โครงสร้างภาษีเงินได้บุคคลธรรมดาเกิดการบิดเบือนนั้น เป็นผลมาจากการที่ประมวลรัษฎากรกำหนดให้มีบทยกเว้นภาษีและรายการหักลดหย่อนภาษีมากมายเกือบ 20 รายการ ทำให้ในทางปฏิบัติแล้ว โครงสร้างอัตราภาษีแบบก้าวหน้าไม่ก้าวหน้าอย่างที่มันควรจะเป็น กลุ่มคนที่มีรายได้สุทธิไม่เกิน 360,000 บาทต่อปี ได้ใช้สิทธิหักลดหย่อนภาษีแค่ขั้นพื้นฐาน เพราะไม่มีเงินไปซื้อกองทุนเพื่อการเลี้ยงชีพ (RMF) กองทุนหุ้นระยะยาว (LTF) ประกันชีวิต ผ่อนบ้าน จึงไม่ได้รับสิทธิหักลดหย่อนภาษีพิเศษ

ขณะที่กลุ่มคนที่มีรายได้สุทธิ 1-2 ล้านบาทต่อปี นอกจากได้รับสิทธิหักลดหย่อนภาษีขั้นพื้นฐาน และยังใช้สิทธิหักลดหย่อนภาษีแบบพิเศษอย่างเต็มที่ กลุ่มนี้ประมวลรัษฎากรกำหนดให้เสียภาษีที่อัตรา 30% แต่ในความเป็นจริงเสียภาษีที่อัตรา 16.72% (effective rate) หรือ เสียภาษีต่ำกว่าความเป็นจริง 13.28%

นางเบญจา หลุยเจริญ รัฐมนตรีช่วยว่าการกระทรวงการคลัง เปิดเผยว่า เป้าหมายของการปรับลดอัตราภาษีเงินได้บุคคลธรรมดาครั้งนี้ จึงมุ่งเน้นไปที่กลุ่มผู้มีรายได้น้อยเป็นสำคัญ โดยเฉพาะกลุ่มมนุษย์เงินเดือนมีเงินได้สุทธิในช่วง 150,001-300,000 บาทต่อปี มีจำนวน 1.4 ล้านคน กลุ่มนี้มีภาระภาษีลดลง 50% ส่วนกลุ่มผู้มีรายได้สุทธิต่ำกว่า 150,000 บาทต่อปี มีจำนวน 6 ล้านคน ยังคงได้รับสิทธิยกเว้นภาษีเช่นเดิม ขณะที่ผู้ที่มีรายได้เกินกว่า 4 ล้านบาทต่อปี มีจำนวน 2 หมื่นคน เสียภาษีลดลงเฉลี่ยแค่ 6% เป็นต้น

ยกตัวอย่าง คนที่มีเงินเดือน 20,000 บาท หรือรายได้ 240,000 บาทต่อปี เมื่อหักค่าใช้จ่ายและค่าลดหย่อนขั้นพื้นฐาน เหลือเงินได้สุทธิ 1.5 แสนบาทต่อปี กลุ่มนี้ไม่ต้องเสียภาษี ส่วนกลุ่มคนที่มีเงินเดือน 30,000 บาท หรือมีรายได้ 360,000 บาทต่อปี เดิมเสียภาษี 12,000 บาท โครงสร้างอัตราภาษีแบบใหม่จะเสียภาษี 6,000 บาท ภาระภาษีลดลงไป 6,000 บาท หรือภาระภาษีลดลง 50% ส่วนกลุ่มคนที่มีเงินเดือน 350,000 บาท หรือมีรายได้ 4.2 ล้านบาทต่อปี เดิมเสียภาษี 1,075,700 บาท โครงสร้างอัตราภาษีแบบใหม่เสียภาษี 1,003,500 บาท ภาระภาษีลดลง 6.71% แต่ถ้าคิดเป็นตัวเงินแล้ว กลุ่มนี้ประหยัดเงินค่าภาษี 72,200 บาท

การปรับโครงสร้างอัตราภาษีเงินได้บุคคลธรรมดาครั้งนี้ นางเบญจาคาดว่าจะทำให้รัฐสูญเสียรายได้ 2.7 หมื่นล้านบาทต่อปี แต่มาตรการดังกล่าวจะไปกระตุ้นการจับจ่ายใช้สอยของประชาชน ทำให้กรมสรรพากรมีรายได้จากการจัดเก็บภาษีมูลเพิ่ม (VAT) เพิ่มขึ้น และไม่มีผลกระทบต่อเป้าหมายในการจัดเก็บภาษีของกรมสรรพากรปีงบประมาณ 2557 วงเงิน 1.9 ล้านล้านบาท เพราะกระทรวงการคลังได้หักผลกระทบดังกล่าวออกจากประมาณการรายได้ของกรมสรรพากรเรียบร้อยแล้ว ส่วนร่าง พ.ร.บ.แก้ไขเพิ่มเติมประมวลรัษฎากร ปรับปรุงหลักเกณฑ์ในการจัดเก็บภาษี “ห้างหุ้นส่วนสามัญ” หรือ “คณะบุคคลที่มิใช่นิติบุคคล” ขณะนี้ยังอยู่ในระหว่างการนำเสนอต่อที่ประชุมรัฐสภา ยังไม่มีผลบังคับใช้

“อย่างไรก็ตาม การปรับปรุงโครงสร้างภาษีครั้งนี้ เป็นเพียงขั้นแรก ส่วนการปรับเพิ่มค่าใช้จ่ายส่วนบุคคลให้สอดคล้องกับภาวะค่าครองชีพปัจจุบัน จาก 60,000 บาท เป็น 120,000 บาท และปรับปรุงรายการหักลดหย่อนภาษี จะเป็นมาตรการระยะปานกลางและระยะยาว ตนได้มอบให้กรมสรรพากรไปศึกษาถึงผลกระทบต่างๆ ให้รอบคอบก่อนส่งมาให้กระทรวงการคลังพิจารณา” นางเบญจากล่าว

ก่อนหน้านี้ กรมสรรพากรเคยนำเสนอแผนการปรับปรุงค่าลดหย่อนภาษีให้นายกิตติรัตน์ ณ ระนอง รองนายกรัฐมนตรีและรัฐมนตรีว่าการกระทรวงการคลังพิจารณาพร้อมกับแผนการปรับโครงสร้างอัตราภาษีเงินได้บุคคลธรรม ปรากฏว่านายกิตติรัตน์ไม่เห็นด้วยกับแผนการปรับปรุงรายการหักลดหย่อนภาษี จึงส่งเรื่องคืนกรมสรรพากร

มาตรการปรับปรุงค่าลดหย่อนภาษีที่กรมสรรพากรนำเสนอกระทรวงการคลังมี 2 ทางเลือก คือ 1. กำหนดเพดานค่าลดหย่อนรวมทุกรายการไม่เกิน 7 แสนบาท หรือไม่เกิน 1 ล้านบาท กับ 2. กำหนดเพดานค่าลดหย่อนใหม่แต่ละรายการ อาทิ ปรับลดวงเงินหักลดหย่อนภาษี LTF เหลือ 1.5 แสนบาท, ปรับลดหย่อนค่าดอกเบี้ยซื้อบ้านเหลือ 5 หมื่นบาท, กำหนดเพดานหักลดหย่อนค่าเบี้ยประกันชีวิต, กองทุนสำรองเลี้ยงชีพ, กบข., RMF รวมกันหักได้ไม่เกิน 15% ของเงินรายได้ แต่รวมกันไม่เกิน 2 แสนบาท (หมวดเงินออม) และกำหนดเพดานเงินบริจาคเอามาหักภาษีได้ไม่เกิน 5 หมื่นบาท เป็นต้น นอกจากนี้ กรมสรรพากรยังเสนอให้ปรับเพิ่มค่าใช้จ่ายส่วนบุคคลจาก 60,000 บาทเป็น 120,000 บาท

หากรัฐบาลตัดสินใจเลือกปรับโครงสร้างภาษีแนวทางใดแนวทางหนึ่งจะมีผลกระทบต่อท่านอย่างไร? ไทยพับลิก้าขอเชิญชวนมาหาคำตอบในอินเตอร์แอกทีฟ ““รื้อค่าลดหย่อน คุณจ่ายภาษีเพิ่มขึ้นหรือน้อยลง”

ติดตามข้อคิดการเงินอื่นๆได้ที่ Maibat Fanpage

https://www.facebook.com/maibat.thailand