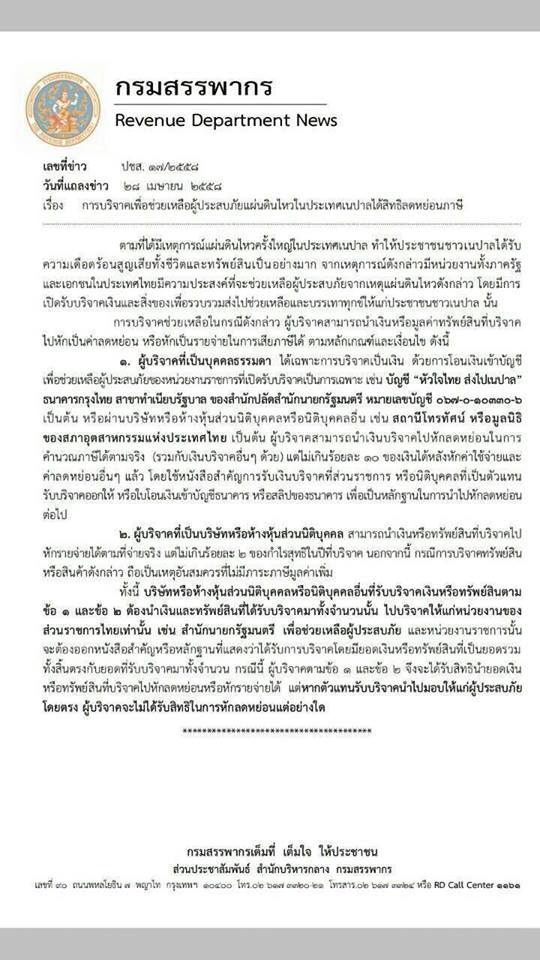

ตามหนังสือของกรมสรรพากรที่ปชส. 17/2558 ตามวันที่แถลงข่าว 28 เมษายน 2558 และหนังสือซ่อมความเข้าใจ (ดูรายละเอียดในเว็ปไซต์ของกรมสรรพากร) กรณีการได้สิทธิประโยชน์สำหรับบริจาคเพื่อช่วยเหลือผู้ประสบภัยแผ่นดินไหวในประเทศเนปาล สรุปตามข้อกฎหมายได้ดังนี้

1. กรณีผู้มีหน้าที่เสียภาษีเงินได้บุคคลธรรมดาที่จะต้องบริจาคเงินให้แก่ส่วนราชการเช่นสำนักปลัดสำนักนายกรัฐมนตรี ผู้บริจาคจะได้รับสิทธิยกเว้นที่หักเป็นค่าลดหย่อนเงินบริจาคตามที่จ่ายจริงแต่ไม่เกินร้อยละ 10 ของเงินได้หลังหักค่าใช้จ่ายและค่าลดหย่อนอื่นๆแล้วตามข้อ 70 แห่งกฎกระทรวงฉบับที่ 126

2. กรณีผู้มีหน้าที่เสียภาษีเงินได้นิติบุคคลจากกำไรสุทธิบริจาคเงินหรือทรัพย์สินให้แก่หน่วยราชการ ผู้บริจาคสามารถนำเงินหรือมูลค่าทรัพย์สินที่บริจาคไปหักรายจ่ายได้ตามที่จ่ายจริงแต่ไม่เกินร้อยละ 2 ของกำไรสุทธิตามมาตรา 65 ตรี (3) แห่งประมวลรัษฎากรประกอบกับประกาศอธิบดีกรมสรรพากรเกี่ยวกับภาษีเงินได้ (ฉบับที่ 44)

เนื่องจากตาม 1 และ 2 กฎหมายไม่กำหนดว่าการเกิดอุทกภัย วาตภัย อัคคีภัยหรือภัยธรรมชาติอื่นๆ จะต้องเกิดขึ้นในประเทศไทยเท่านั้นจึงได้รับสิทธิประโยชน์ภาษีการหักลดหย่อนและหักค่าจ่ายตามกฎหมายนอกจากนี้ผู้เสียภาษีบุคคลธรรมดาจะต้องบริจาคเป็นเงินเท่านั้นแต่ผู้เสียภาษีเงินได้นิติบุคคลสามารถบริจาคทั้งเงินและทรัพย์สิน

ส่วนการบริจาคเงินหรือทรัพย์สินผ่านบริษัทหรือห้างหุ้นส่วนนิติบุคคลหรือนิติบุคคลอื่นที่ได้รับบริจาคที่จะต้องนำเงินหรือทรัพย์สินที่รับบริจาคนั้นไปบริจาคให้แก่หน่วยราชการมีสิทธิประโยชน์สำหรับการบริจาคได้ แต่หากตัวแทนรับบริจาคนำไปมอบให้แก่ผู้ประสบภัยโดยตรง ผู้บริจาคจะไม่ได้สิทธิประโยชน์สำหรับการบริจาคดังกล่าว เนื่องจากตามมาตรา 5 แห่งพระราชกฤษฎีกาฯ (ฉบับที่ 527) กำหนดการบริจาคให้บริษัทหรือห้างหุ้นส่วนนิติบุคคลหรือนิติบุคคล เช่น สถานีโทรทัศน์หรือธนาคารที่เป็นตัวแทนรับเงินหรือทรัพย์สินที่บริจาคจะให้แก่ผู้ประสบภัยที่เกิดขึ้นในประเทศเท่านั้น ดังนั้นผู้รับบริจาคดังกล่าวไม่ใช่ราชการจะได้รับสิทธิประโยชน์ภาษีก็ต่อเมื่อนำเงินหรือทรัพย์สินที่ได้รับบริจาคมาทั้งจำนวนนั้นไปบริจาคให้หน่วยงานของราชการราชการและหน่วยงานราชการนั้นจะต้องออกหนังสือสำคัญหรือหลักฐานที่แสดงว่าได้รับการบริจาคตรงกับยอดที่รับบริจาคมา

นอกจากการบริจาคทรัพย์สินหรือสินค้าให้ราชการไม่ต้องเสียภาษีมูลค่าเพิ่มเนื่องจากไม่ต้องนำไปรวมคำนวณเป็นมูลค่าของฐานภาษีเพื่อเสียภาษีมูลค่าเพิ่มตามมาตรา 79(4) แห่งประมวลรัษฎากร ประกอบกับประกาศอธิบดีกรมสรรพากรเกี่ยวกับภาษีมูลค่าเพิ่ม (ฉบับที่ 40) ข้อ 2(19)แต่ถ้าบริจาคให้ไม่ใช่หน่วยราชการจะได้รับการยกเว้นภาษีมูลค่าเพิ่มตามมาตรา 6 แห่งพระราชกฤษฎีกาฯ(ฉบับที่ 527)แต่ต้องเป็นผุ้ประสนภัยที่เกิดขึ้นในประเทศไทยเท่านั้นจึงต้องดำเนินเช่นเดียวกับการใช้สิทธิการหักลดหย่อนและค่าใช้จ่ายภาษีเงินได้ ภาษีซื้อที่เกี่ยวกับทรัพย์สินหรือสินค้าที่บริจาคจะเครดิตภาษีซื้อไม่ได้เนื่องจากไม่เกี่ยวข้องต่อการประกอบกิจการตามมาตรา 82/5(3) แห่งประมวลรัษฎากร

สรุป หากท่านใดบริจาคให้ผู้รับบริจาคที่ไม่ใช่ส่วนราชการให้ตรวจเช็คว่าผู้รับบริจาคดำเนินตามแนวกรมสรรพากรหรือไม่ ถ้าหากไม่ดำเนินดังกล่าวก็จะไม่รับสิทธิประโยชน์ภาษีดังกล่าวได้

ฝากเพจพูดคุยเกี่ยวกับภาษีกันได้ครับที่

https://www.facebook.com/taxationdotcom?ref=br_tf

#Tax Station

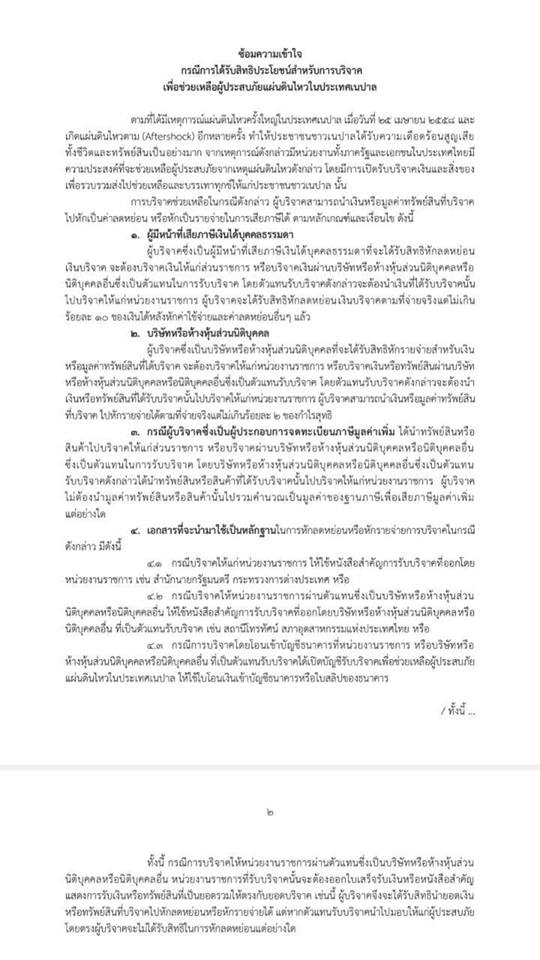

สิทธิประโยชน์ภาษีการบริจาคเพื่อช่วยเหลือผู้ประสบภัยแผ่นดินไหวในประเทศเนปาล

1. กรณีผู้มีหน้าที่เสียภาษีเงินได้บุคคลธรรมดาที่จะต้องบริจาคเงินให้แก่ส่วนราชการเช่นสำนักปลัดสำนักนายกรัฐมนตรี ผู้บริจาคจะได้รับสิทธิยกเว้นที่หักเป็นค่าลดหย่อนเงินบริจาคตามที่จ่ายจริงแต่ไม่เกินร้อยละ 10 ของเงินได้หลังหักค่าใช้จ่ายและค่าลดหย่อนอื่นๆแล้วตามข้อ 70 แห่งกฎกระทรวงฉบับที่ 126

2. กรณีผู้มีหน้าที่เสียภาษีเงินได้นิติบุคคลจากกำไรสุทธิบริจาคเงินหรือทรัพย์สินให้แก่หน่วยราชการ ผู้บริจาคสามารถนำเงินหรือมูลค่าทรัพย์สินที่บริจาคไปหักรายจ่ายได้ตามที่จ่ายจริงแต่ไม่เกินร้อยละ 2 ของกำไรสุทธิตามมาตรา 65 ตรี (3) แห่งประมวลรัษฎากรประกอบกับประกาศอธิบดีกรมสรรพากรเกี่ยวกับภาษีเงินได้ (ฉบับที่ 44)

เนื่องจากตาม 1 และ 2 กฎหมายไม่กำหนดว่าการเกิดอุทกภัย วาตภัย อัคคีภัยหรือภัยธรรมชาติอื่นๆ จะต้องเกิดขึ้นในประเทศไทยเท่านั้นจึงได้รับสิทธิประโยชน์ภาษีการหักลดหย่อนและหักค่าจ่ายตามกฎหมายนอกจากนี้ผู้เสียภาษีบุคคลธรรมดาจะต้องบริจาคเป็นเงินเท่านั้นแต่ผู้เสียภาษีเงินได้นิติบุคคลสามารถบริจาคทั้งเงินและทรัพย์สิน

ส่วนการบริจาคเงินหรือทรัพย์สินผ่านบริษัทหรือห้างหุ้นส่วนนิติบุคคลหรือนิติบุคคลอื่นที่ได้รับบริจาคที่จะต้องนำเงินหรือทรัพย์สินที่รับบริจาคนั้นไปบริจาคให้แก่หน่วยราชการมีสิทธิประโยชน์สำหรับการบริจาคได้ แต่หากตัวแทนรับบริจาคนำไปมอบให้แก่ผู้ประสบภัยโดยตรง ผู้บริจาคจะไม่ได้สิทธิประโยชน์สำหรับการบริจาคดังกล่าว เนื่องจากตามมาตรา 5 แห่งพระราชกฤษฎีกาฯ (ฉบับที่ 527) กำหนดการบริจาคให้บริษัทหรือห้างหุ้นส่วนนิติบุคคลหรือนิติบุคคล เช่น สถานีโทรทัศน์หรือธนาคารที่เป็นตัวแทนรับเงินหรือทรัพย์สินที่บริจาคจะให้แก่ผู้ประสบภัยที่เกิดขึ้นในประเทศเท่านั้น ดังนั้นผู้รับบริจาคดังกล่าวไม่ใช่ราชการจะได้รับสิทธิประโยชน์ภาษีก็ต่อเมื่อนำเงินหรือทรัพย์สินที่ได้รับบริจาคมาทั้งจำนวนนั้นไปบริจาคให้หน่วยงานของราชการราชการและหน่วยงานราชการนั้นจะต้องออกหนังสือสำคัญหรือหลักฐานที่แสดงว่าได้รับการบริจาคตรงกับยอดที่รับบริจาคมา

นอกจากการบริจาคทรัพย์สินหรือสินค้าให้ราชการไม่ต้องเสียภาษีมูลค่าเพิ่มเนื่องจากไม่ต้องนำไปรวมคำนวณเป็นมูลค่าของฐานภาษีเพื่อเสียภาษีมูลค่าเพิ่มตามมาตรา 79(4) แห่งประมวลรัษฎากร ประกอบกับประกาศอธิบดีกรมสรรพากรเกี่ยวกับภาษีมูลค่าเพิ่ม (ฉบับที่ 40) ข้อ 2(19)แต่ถ้าบริจาคให้ไม่ใช่หน่วยราชการจะได้รับการยกเว้นภาษีมูลค่าเพิ่มตามมาตรา 6 แห่งพระราชกฤษฎีกาฯ(ฉบับที่ 527)แต่ต้องเป็นผุ้ประสนภัยที่เกิดขึ้นในประเทศไทยเท่านั้นจึงต้องดำเนินเช่นเดียวกับการใช้สิทธิการหักลดหย่อนและค่าใช้จ่ายภาษีเงินได้ ภาษีซื้อที่เกี่ยวกับทรัพย์สินหรือสินค้าที่บริจาคจะเครดิตภาษีซื้อไม่ได้เนื่องจากไม่เกี่ยวข้องต่อการประกอบกิจการตามมาตรา 82/5(3) แห่งประมวลรัษฎากร

สรุป หากท่านใดบริจาคให้ผู้รับบริจาคที่ไม่ใช่ส่วนราชการให้ตรวจเช็คว่าผู้รับบริจาคดำเนินตามแนวกรมสรรพากรหรือไม่ ถ้าหากไม่ดำเนินดังกล่าวก็จะไม่รับสิทธิประโยชน์ภาษีดังกล่าวได้

ฝากเพจพูดคุยเกี่ยวกับภาษีกันได้ครับที่

https://www.facebook.com/taxationdotcom?ref=br_tf

#Tax Station