นักลงทุน และคนส่วนใหญ่ที่คิดถึงเรื่องลงทุน มักมองภาพตลาดหุ้นเป็นที่สร้างผลตอบแทนในระยะสั้น ซึ่งเป็นความคิดที่ไม่ผิดนะครับ

แต่การเข้ามาลงทุน มันให้คุณได้มากกว่าแค่ระยะสั้นๆ หาค่ากับข้าวไปวันๆ หากคุณมองภาพใหญ่ให้ออกว่า อนาคตต้องเจอกับอะไร ทัศนคติต่อการลงทุนของคุณเปลี่ยนไป ชีวิตคุณก็จะเปลี่ยนตามไปด้วย

สังเกตุไหมครับ...

ทำไมผลิตภัณฑ์ทางด้านประกันถึงเป็นผลิตภัณฑ์ทางการเงินที่เติบโตดีที่สุดในประเทศไทย?

ทำไมโครงการเกษียญอายุถึงผุดขึ้นมากมาย?

ทำไมสินค้าเพื่อผู้สูงอายุถึงเป็นที่จับตา?

ทำไมหุ้นโรงพยาบาลถึงขึ้นเอาๆ?

เหล่านี้ ตอบได้ด้วยคำว่า "โครงสร้างประชากรที่เปลี่ยนไป"

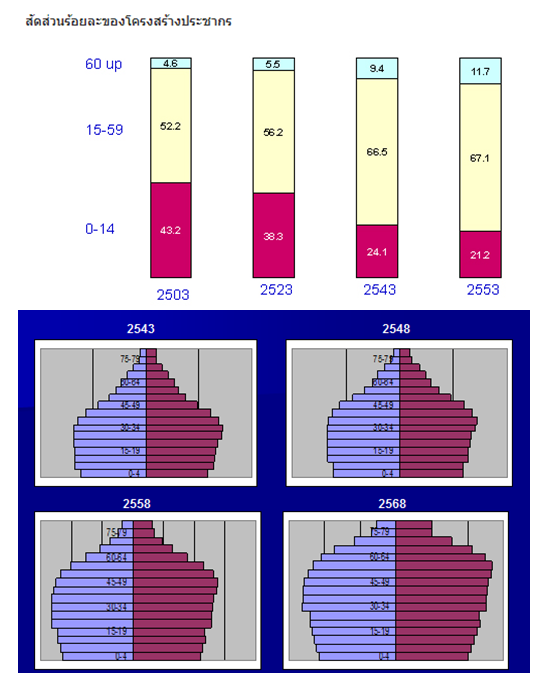

ในอดีต ปิรามิดประชากรไทย ก็เป็นรูปปิรามิดจริงๆ กล่าวคือ ฐานใหญ่ ปลายเล็ก หรือ ผู้สูงอายุมีจำนวนน้อย ในขณะที่เด็กมีจำนวนเยอะ

จาก Lifestyle ที่เปลี่ยนไป สังคมครอบครัวใหญ่เล็กลงเรื่อยๆ หนุ่มสาวแต่งงานช้าลง แถมแต่งงานแล้วมีลูกแค่คนสองคน ไม่ใช่ 8-9 คนอย่างรุ่นพ่อหรือปู่ย่าเรา (ไม่รู้ท่านเลื้ยงไหวได้ไงเนอะ - -") สิ่งเหล่านี้ ทำให้ภาพปิรามิดที่จะเป็นในอนาคต มันเปลี่ยนแปลงแน่นอน

จากการศึกษาของสำนักงานสถิติประชากร พบว่า ปิรามิดประชากร ในปัจจุบันเป็นรูป โอ่ง บวมตรงกลาง คนวัยทำงานเยอะ เลี้ยงพ่อแม่ไหว ไม่มีปัญหา ปัญหาคือ คนวัยทำงานวันนี้ จะเป็นวัยเกษียญอายุใน 10-20 หรือ 30 ปีข้างหน้า แต่พบว่า อัตรการเกิดของประชากรไทยลดลงต่อเนื่องนะครับ

ในอดีต มีลูก 4-5 คน ขอซักหนึ่งคนที่กตัญญูรู้คุณ เลี้ยงพ่อแม่ในยามแก่ชรา ก็นับว่า เป็นบุญของพ่อแม่ แต่ในวันที่ทัศนคติของเราเปลี่ยนไป ไม่ได้อยากมีลูกเยอะ เหมือนแต่ก่อน บางคนคิดจะไม่มีลูกเลย ผมเองก็คนเนิงละ ดังนั้น ก็ต้องตอบตัวเองให้ได้ว่า จะหวังพึ่งลูกได้รึเปล่า? และยิ่งถ้าไม่มีลูก ตอนแก่ตัวไป เราจะหวังพึ่งใคร?

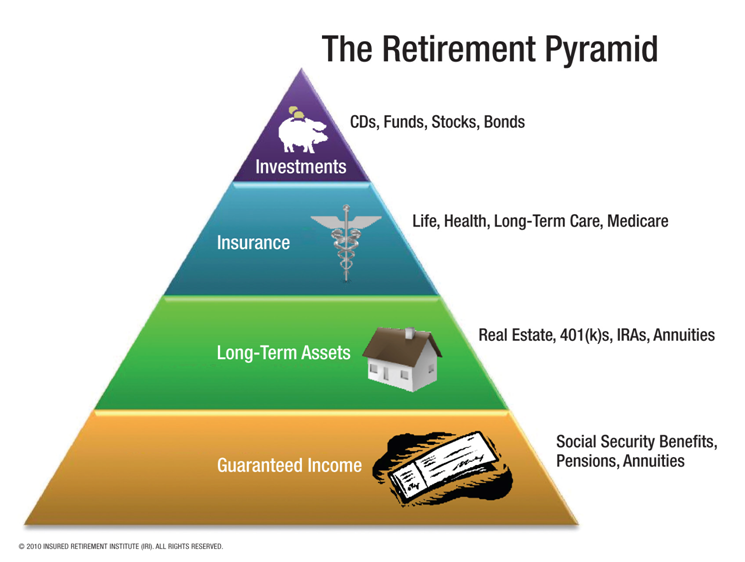

"การไม่คาดหวัง จะทำให้เราไม่ผิดหวัง" (เมื่ออกหักซ้ำๆ จะทำให้เราได้บทเรียนนี่) ดังนั้น ทางป้องกันปัญหา เพื่อไม่ให้เราต้องไปอยู่บ้านพักคนชรา ก็คือ วางแผนการออมและการลงทุนตั้งแต่วันนี้

อย่าใช่ชีวิตประมาท เอาแต่ช๊อปปิ้ง เอาแต่เก็บเงินไว้ในออมทรัพย์ เอาแต่เที่ยวหาวัตถุมาเสพสุขในระยะสั้น จนทำให้ตัวเองลำบากในระยะยาวนะครับ

โยนเงินทั้งหมดในชีวิตเข้ามาในตลาดหุ้น ถ้าไม่รู้จริง ศึกษาไม่ดีพอ ไม่ได้ชำนาญอย่างนักลงทุนมืออาชีพ โอกาสในการทำลายตัวเองก็สูง ดังนั้น ถอยซักหนึ่งก้าว แบ่งสัดส่วนเงินลงทุนให้เหมาะสมก่อน ชีวิตคุณรับความเสี่ยงได้มากเท่าไหร่ คาดหวังผลตอบแทนเท่าไหร่ ตอนเกษียญ ควรมีเงินเก็บเท่าไหร่ถึงจะอยู่อย่างมีความสุข เหล่านี้ต้องคิดนะครับ

ส่วนใครชำชองในตลาดหุ้น หลับตาลงทุนได้เหมือนเดินอยู่ในสนามหญ้าหน้าบ้านตัวเอง ก็แสดงความยินดีด้วยนะครับ เพราะถ้าไม่ใช่หุ้นแล้ว จะเอาผลตอบแทนเฉลี่ย 10-20% ต่อปีขึ้นไป มันหาจากที่อื่นยากเหลือเกิน

ปล. อย่าคิดจะพึ่งสวัสดิการรัฐฯเชียว เชื่อผมเหอะว่า เบี้ยยังชีพผู้สูงอายุ 600 บาทต่อเดือน มันไม่เพิ่มเป็นเดือนละ 20,000 ให้คุณในวันนั้นหรอก

-------------------------

โชคดีในการลงทุนครับ

$$... โครงสร้างประชากรที่เปลี่ยนไป คนไทยทุกคนต้องเตรียมตัว!! ...$$

แต่การเข้ามาลงทุน มันให้คุณได้มากกว่าแค่ระยะสั้นๆ หาค่ากับข้าวไปวันๆ หากคุณมองภาพใหญ่ให้ออกว่า อนาคตต้องเจอกับอะไร ทัศนคติต่อการลงทุนของคุณเปลี่ยนไป ชีวิตคุณก็จะเปลี่ยนตามไปด้วย

สังเกตุไหมครับ...

ทำไมผลิตภัณฑ์ทางด้านประกันถึงเป็นผลิตภัณฑ์ทางการเงินที่เติบโตดีที่สุดในประเทศไทย?

ทำไมโครงการเกษียญอายุถึงผุดขึ้นมากมาย?

ทำไมสินค้าเพื่อผู้สูงอายุถึงเป็นที่จับตา?

ทำไมหุ้นโรงพยาบาลถึงขึ้นเอาๆ?

เหล่านี้ ตอบได้ด้วยคำว่า "โครงสร้างประชากรที่เปลี่ยนไป"

ในอดีต ปิรามิดประชากรไทย ก็เป็นรูปปิรามิดจริงๆ กล่าวคือ ฐานใหญ่ ปลายเล็ก หรือ ผู้สูงอายุมีจำนวนน้อย ในขณะที่เด็กมีจำนวนเยอะ

จาก Lifestyle ที่เปลี่ยนไป สังคมครอบครัวใหญ่เล็กลงเรื่อยๆ หนุ่มสาวแต่งงานช้าลง แถมแต่งงานแล้วมีลูกแค่คนสองคน ไม่ใช่ 8-9 คนอย่างรุ่นพ่อหรือปู่ย่าเรา (ไม่รู้ท่านเลื้ยงไหวได้ไงเนอะ - -") สิ่งเหล่านี้ ทำให้ภาพปิรามิดที่จะเป็นในอนาคต มันเปลี่ยนแปลงแน่นอน

จากการศึกษาของสำนักงานสถิติประชากร พบว่า ปิรามิดประชากร ในปัจจุบันเป็นรูป โอ่ง บวมตรงกลาง คนวัยทำงานเยอะ เลี้ยงพ่อแม่ไหว ไม่มีปัญหา ปัญหาคือ คนวัยทำงานวันนี้ จะเป็นวัยเกษียญอายุใน 10-20 หรือ 30 ปีข้างหน้า แต่พบว่า อัตรการเกิดของประชากรไทยลดลงต่อเนื่องนะครับ

ในอดีต มีลูก 4-5 คน ขอซักหนึ่งคนที่กตัญญูรู้คุณ เลี้ยงพ่อแม่ในยามแก่ชรา ก็นับว่า เป็นบุญของพ่อแม่ แต่ในวันที่ทัศนคติของเราเปลี่ยนไป ไม่ได้อยากมีลูกเยอะ เหมือนแต่ก่อน บางคนคิดจะไม่มีลูกเลย ผมเองก็คนเนิงละ ดังนั้น ก็ต้องตอบตัวเองให้ได้ว่า จะหวังพึ่งลูกได้รึเปล่า? และยิ่งถ้าไม่มีลูก ตอนแก่ตัวไป เราจะหวังพึ่งใคร?

"การไม่คาดหวัง จะทำให้เราไม่ผิดหวัง" (เมื่ออกหักซ้ำๆ จะทำให้เราได้บทเรียนนี่) ดังนั้น ทางป้องกันปัญหา เพื่อไม่ให้เราต้องไปอยู่บ้านพักคนชรา ก็คือ วางแผนการออมและการลงทุนตั้งแต่วันนี้

อย่าใช่ชีวิตประมาท เอาแต่ช๊อปปิ้ง เอาแต่เก็บเงินไว้ในออมทรัพย์ เอาแต่เที่ยวหาวัตถุมาเสพสุขในระยะสั้น จนทำให้ตัวเองลำบากในระยะยาวนะครับ

โยนเงินทั้งหมดในชีวิตเข้ามาในตลาดหุ้น ถ้าไม่รู้จริง ศึกษาไม่ดีพอ ไม่ได้ชำนาญอย่างนักลงทุนมืออาชีพ โอกาสในการทำลายตัวเองก็สูง ดังนั้น ถอยซักหนึ่งก้าว แบ่งสัดส่วนเงินลงทุนให้เหมาะสมก่อน ชีวิตคุณรับความเสี่ยงได้มากเท่าไหร่ คาดหวังผลตอบแทนเท่าไหร่ ตอนเกษียญ ควรมีเงินเก็บเท่าไหร่ถึงจะอยู่อย่างมีความสุข เหล่านี้ต้องคิดนะครับ

ส่วนใครชำชองในตลาดหุ้น หลับตาลงทุนได้เหมือนเดินอยู่ในสนามหญ้าหน้าบ้านตัวเอง ก็แสดงความยินดีด้วยนะครับ เพราะถ้าไม่ใช่หุ้นแล้ว จะเอาผลตอบแทนเฉลี่ย 10-20% ต่อปีขึ้นไป มันหาจากที่อื่นยากเหลือเกิน

ปล. อย่าคิดจะพึ่งสวัสดิการรัฐฯเชียว เชื่อผมเหอะว่า เบี้ยยังชีพผู้สูงอายุ 600 บาทต่อเดือน มันไม่เพิ่มเป็นเดือนละ 20,000 ให้คุณในวันนั้นหรอก

-------------------------

โชคดีในการลงทุนครับ