ข่าว BLAND และการวิเคราะห์พื้นฐาน

เนื้อหาอาจมีการเพิ่มเติม หรือแก้ไข เร็วๆ นี้เพราะข้อมูลชุดนี้ทำแบบก๊ากๆ ครับ

ติดตามกันได้ที่

http://www.deerfreedom.blogspot.com/2013/06/bland-story.html นะครับ

********

อ่าน Research โบรกที่ Cover BLAND

http://ppantip.com/topic/30050482

ประเด็น 1.

BLAND เตรียมที่จะขายที่ดินบริเวณศรีนครินทร์ประมาณ 500 ไร่ ให้แก่ผู้ถือหุ้นใหญ่รายหนึ่งของ BLAND ที่ไม่ใช่ตระกูล ”กาญจนพาสน์” ซึ่งเป็นเจ้าของบริษัท พัฒนาอสังหาริมทรัพย์ที่อยู่ในตลาดหลักทรัพย์รายใหญ่รายหนึ่ง ภายในเดือนกุมภาพันธ์นี้ ก่อนที่จะมีการตัดถนนสายใหม่ หรือถนนศรีนครินทร์ (กรุงเทพกรีฑา) –ร่มเกล้า ผ่านที่ดินแปลงนี้ โดย BLAND ได้ลงบัญชีที่ดินแปลงนี้ไว้ที่ตารางวาละ 1 หมื่นบาท แต่จะขายในราคาตารางวาละ 3 หมื่นบาท ซึ่งจะทำให้บริษัทมีกำไรจากการขายในครั้งนี้ประมาณ 4 พันล้านบาท โดยที่ดินแปลงนี้ผู้ซื้อจะนำไปพัฒนาเป็นโครงการบ้านเดี่ยวระดับหรู ทั้งนี้ มีรายงานข่าวเพิ่มเติมว่า กลุ่มที่เข้ามารับซื้อที่ดินดังกล่าว เป็นกลุ่มดามาพงศ์ หรือ “SC Asset”

วิเคราะห์มั่วๆๆ

จริงๆ ต้นทุนตามรายงาน 56-1 ราคาทางบัญชีบันทึกตั้งแต่ปี 2546 ราคา ตร.ว. ละ 25,000 บาท และถ้าขายได้ 50,000 บาท ต่อ ตร.ว. หรือไร่ละ 20 ล้าน และถ้าขาย 500 ไร่ก็จะได้กำไร 5,000 ล้านบาท มากกว่าที่ข่าวออก

ประเด็น 2.

ส่วนบริษัทอิมแพ็ค เอ็กซิบิชั่น แมเนจเม้นท์ จำกัด หรือ อิมแพ็ค มี 2 ทางเลือก คือขายหุ้นไอพีโอและเข้าจดทะเบียนในตลาดหลักทรัพย์ หรือทำพร็อพเพอร์ตี้ฟันด์ ภายในไตรมาสสองนี้ ซึ่งหากทำกองทุนอสังหาริมทรัพย์จะได้ราคาดีกว่าขายไอพีโอ ซึ่งจะมีรายได้สูงประมาณ 2 หมื่นล้านบาท ขณะที่ต้นทุนอยู่ที่ 6 พันล้านบาท จะมีกำไรเกิดขึ้น 1.4 หมื่นล้านบาท

วิเคราะห์เองแบบมั่วๆ

BLAND ประกาศเข้าซื้อหุ้น 44.82% (58,048,960 หุ้น) ของอิมแพ็คจาก South East Asia Opportunities Fund Limited ราคาซื้อเท่ากับ 51.68 บาทต่อหุ้นหรือประมาณ 3,000 ล้านบาทและหลังได้มาจะทำให้ BLAND เข้าถือหุ้น 100% ในอิมแพ็ค และมูลค่าสินทรัพย์ที่ได้มาในครั้งนี้ประมาณ 6,702 ล้านบาท ดังนั้น BLAND จะมีกำไรจากธุรกรรมนี้ซึ่งคาดอาจเป็นรายการทางบัญชี แบ่งเป็น 2 กรณี คือ

1. กำไรเท่ากับ 2,400 ล้านบาท (หากชำระเงินภายใน 9 เดือน) หรือคิดเป็น 0.134 บาทต่อหุ้น

2. กำไรเท่ากับ 2,700 ล้านบาท (หากชำระเงินภายใน 3 เดือนหรือภายใน 18 ม.ค. 56) หรือคิดเป็น 0.15 บาทต่อหุ้น

เงินทุนสำหรับการเข้าซื้ออิมแพ็ค จะมาจากเงินทุนหมุนเวียนภายในส่วนหนึ่งและเป็นเงินกู้ส่วนหนึ่ง และปัจจุบัน มูลค่าทางบัญชีของ อิมแพ็ค ที่บันทึกในงบอยู่ที่ 12,048 ล้านบาท* ซึ่งถ้าสามารถนำอิมแพ็ค ส่วนหนึ่งมาขายใน Property Fund ในราคา 20,000 ล้าน คาดว่าจะมีการบันทึกกำไรและ Book Value เพิ่มอีก 7,952 ล้านบาท

ดังนั้น กำไรที่จะบันทึกเพิ่มจากการซื้อหุ้นอิมแพ๊ค คืน และนำเข้าขายใน Property Fund รวมเท่ากับ 10,652 ล้านบาท

* หมายเหตุ มูลค่าทางบัญชีของ อิมแพ็ค ที่บันทึกในงบอยู่ที่ 12,048 ล้านบาท คิดจาก BLAND ซื้อหุ้นอิมแพ็ค คืน 44.82% ในราคา 2,700 ล้านบาท และบันทึกกำไรเพิ่มอีก 2,700 ล้านบาทจากการซื้อต่ำกว่าราคา Book Value แสดงว่าราคาตามบัญชีอยู่ที่ ( 2,700+2,700 / 0.4482 ) = 12,048 ล้านบาท

ประเด็นที่ 3

นอกจากนี้ ในส่วนของหุ้นกู้ 3 พันกว่าล้านบาท ที่เป็นส่วนของนักลงทุนต่างประเทศ กำลังจะหมดอายุความภายในปีนี้ ซึ่งบริษัทจะสามารถบันทึกกลับมาเป็นกำไรได้ทันที

วิเคราะห์เองแบบมั่วๆ

หนี้ที่เกิดจากการกันสำรอง คือ 3,889 ล้านบาท บริษัทได้ผิดนัดชำระหนี้มาแล้ว 14 ปี แต่ปัจจุบันคดีได้หมดอายุความแล้ว โดยศาลได้ตัดสินยกฟ้องคดีหุ้นกู้ของโจทย์รายหนึ่งในจำนวนเรียกร้องเท่ากับ 59.136 ล้านบาท ส่วนเงินกันสำรองอีก 3,830 ล้าน จะยังคงถูกบันทึกกันสำรองต่อไป

ประเด็นที่ 4

เงินที่ได้จากการขายที่ดินและกำไรจากอิมแพ็คจะนำไปทำส่วนต่อขยายอิมแพ็ค ที่เมืองทองธานี และประมูลรถไฟฟ้าสายสีชมพู ช่วงแคราย-ปากเกร็ด-มีนบุรี เพื่อให้เชื่อมไปยังเมืองทองธานี คาดใช้เงินลงทุนทั้งสิ้นประมาณ 1,500 ล้านบาท และจะทำให้ราคาที่ในเมืองทอง เพิ่มขึ้นมากๆๆ

ประเด็นที่ 5

ขณะที่ตระกูล ”กาญจนพาสน์” ได้เข้ามาเก็บหุ้น BLAND อย่างต่อเนื่อง ตั้งแต่ปีที่ผ่านมา จากก่อนหน้านี้ที่ผู้บริหารได้แจ้ง ก.ล.ต. ว่าได้เข้าซื้อหุ้น BLAND ในกระดานทั้งสิ้น 1,410 ล้านหุ้น

ปล. B/S คือทุนเฉลี่ย ที่เจ้าของเก็บหุ้นไป

ประเด็นที่ 6

ดังนั้น BLAND จึงเตรียมที่จะปรับมูลค่าหุ้นทางบัญชีใหม่ภายในไตรมาสแรกปีนี้ จากปัจจุบัน 1.53 บาท เป็น 3-3.5 บาทต่อหุ้น ซึ่งเกิดจากกำไรจากการขายที่ดิน รวมทั้งการปรับราคาที่ดินที่ BLAND ถืออยู่ใหม่ทั้งหมด โดยที่ดิน 2 แปลงใหญ่ รวมกว่า 2.6 พันไร่ ในกทม. ได้แก่

(ข้อมูลแปล่งๆๆ หาที่ตรงนี้ไม่เจอใน 56-1 ในรายงานมีแค่ 1,300 ไร่ 1 แปลง )

1. ที่ดินแปลงแรกจะมีการก่อสร้างถนนช.2 นวมินทร์-บางนา-ตราด

2. แปลงที่สองจะอยู่บริเวณสถานที่ก่อสร้างถนนศรีนครินทร์ (กรุงเทพกรีฑา) -ร่มเกล้า

3. และยังมีที่ดินของอิมแพ็คจำนวน 131 ไร่ เป็นต้น

รูปผมทำเอง แต่ไม่ค่อยแน่ใจว่าถูกไหม ???

สีฟ้า คือ ที่ดิน BLAND 1,300 ไร่

https://maps.google.co.th/?ll=13.75099,100.678496&spn=0.00458,0.008256&t=h&vpsrc=6&z=18

สีแดง คือ โครงการ ช.2 จากถนนเกษตร-นวมินทร์ ถึงถนนสุขุมวิท 103

http://www.chor2road.com/about.html

น้ำเงิน คือ โครงการ ถนนศรีนครินทร์-ร่มเกล้า

http://www.thanonline.com/images/stories/article2011/2635/3102.jpg

วิเคราะห์เองแบบมั่วๆ

ปัจจุบัน Book Value ของ BLAND อยู่ที่ 1.53 บาทต่อหุ้น แต่ราคาหุ้นอยู่ที่ 1.30 .!!!!

ตาม Story ตั้งแต่ประเด็น 1-3 จะทำให้เกิดกำไรพิเศษ มาเพิ่มใน Book Value อีก 19,541 ล้านบาท หรือราว 1.1 บาทต่อหุ้น จะทำให้ Book Value ใหม่อยู่ที่ 2.627 บาทต่อหุ้น ปล. นี่เป็นเพียงการประเมินราคา Book Value ของกิจการ ไม่ใช่ราคาหุ้น ---

แต่เนื่องจากที่ดินบริเวณ สถานที่ก่อสร้างถนนศรีนครินทร์ 1,300 ไร่นั้น มีถนน 8 เลนตัดผ่านกลางที่ จะทำให้มูลค่าเพิ่มขึ้นอีก 1 เท่าตัว ตกไร่ละ 20 ล้านบาท จะทำให้ราคาที่ดินตาม Book Value 13,000 ล้านนั้น ปรับเป็น 26,000 ล้านบาท แต่ที่บริเวณนี้ขายให้ SC Asset (หรือใครก็ไม่รู้) ไปแล้ว 500 ไร่ตามข่าว และเราไม่ทราบว่า พื้นที่โดนเวนคืนถนนไปกี่ไร่ จึงทำให้ไม่สามารถประเมินราคา Book Value ในส่วนที่เหลือนี้ที่มีมูลค่ามากได้ (สมมุติ ขายไป 500 ไร่ โดนเวรคืน 200 ไร่ ยังเหลือที่อีก 600 ไร่ ซึ่งจะทำให้ Book Value เพิ่มขึ้นอีก 6,000 ล้าน )

และ BLAND จะปรับราคาที่ดินที่ BLAND ถืออยู่ใหม่ทั้งหมด ซึ่งข้อมูลตรงนี้ก็ยากแก่การประเมิน

สินทรัพย์หลักอื่นๆ ที่ยังไม่มีการประเมินใหม่ และที่มีราคาทางบัญชีต่ำกว่าราคาประเมิน ที่จัดอยู่ในต้นทุนในการพัฒนาอสังหาริมทรัพย์ ล่าสุดดังนี้

1. ที่ดินบริเวณศรีนครินทร์ ที่จัดอยู่ในต้นทุนในการพัฒนาอสังหาริมทรัพย์ มีพื้นที่ 538,389.40 ตร.ว. หรือ 1,300 ไร่ หลักหักส่วนที่ขาย 500 ไร่ และอาจจะถูกเวรคืนจากการสร้างถนน 8 เลน อีก 200 ไร่ (ข้อสมมุติฐาน) คาดว่าน่าจะเหลือที่ดินไปพัฒนาต่ออีก 600 ไร่ ซึ่งถ้าราคาประเมินใหม่เพิ่มขึ้น 2 เท่าจาก 10 ปีที่แล้ว คือ ตร.ว. ละ 50,000 บาท

จะทำให้ส่วนต่างราคาที่ดินเพิ่มอีก 6,000 ล้านบาท (เป็นเพียงสมมุติฐาน) ( ปล.ถ้าถนน 8 เลนทำเสร็จ คาดว่าราคาอาจะเพิ่มมากกว่า 50,000 บาท ต่อ ตร.ว. ??? )

2. ที่ดินเปล่าที่จัดเป็นต้นทุนในการพัฒนาอสังหาริมทรัพย์ บริเวณอิมแพ็ค และ Aktiv Square ถ. แจ้งวัฒนะ นนทบุรี รวมกัน 3 แปลง 94,995.70 ตร.ว. หรือ 237.5 ไร่

ราคาตามบัญชี 540 ล้านบาท ต่ำกว่าราคาประเมินปี 2550 อยู่ 1,312 ล้านบาท (ปล. มีผู้ประเมินคาดว่าราคาที่ดินอยู่ที่ 120,000 บาท/ ตร.ว. ??? )

3. ที่ดินเปล่าที่จัดเป็นต้นทุนในการพัฒนาอสังหาริมทรัพย์ เพื่อใช้ในอนาคตบริเวณ ถ. พัฒนาการ กรุงเทพฯ และอื่นๆ อีก 5 บริเวณ จำนวน 38,531 ตร.ว. หรือ 96 ไร่

ราคาทางบัญชีคือ 247 ล้านบาท ต่ำกว่าราคาประเมินกรมที่ดินอยุ่ 38.5 ล้าน (ปล. มีผู้ประเมินคาดว่าราคาที่ดินอยู่ที่ 140,000 บาท/ ตร.ว. ??? )

4. ที่ดินเปล่าที่จัดเป็นที่ดินเพื่อใช้ในอนาคต 104,584 ตร.ว. หรือ 261.46 ไร่ ถ.แจ้งวัฒนะ นนทบุรี

ราคาตามบัญชี 7,285 ล้านบาท ซึ่งเป็นราคาประเมินไว้ตั้งแต่ปี 2546

6. และที่ดินแปลงเล็กๆ น้อยๆ อีกจำนวนมาก

7. เราไม่นำสินทรัพย์ของ Impact มาคิดในกรณีนี้เพราะเราใส่ไปในประเด็นที่ 2 แล้ว

แต่ทั้งนี้ราคา Book Value ที่คำนวนได้อยู่ที่ 2.627 บาท/หุ้น + ส่วนที่ประเมินไม่ได้อีกจำนวนมาก ราวๆ อีก 10,000 ล้านเป็นอย่างน้อย หรือ 0.56 บาท/หุ้น ซึ่งยังไงก็มี Upside อีกเยอะ

ปล. นี่เป็นเพียงการประเมินราคา Book Value ของกิจการ ไม่ใช่ราคาหุ้น **

เพิ่มเติมเรื่อง BLAND-W2

Bland Warranrt มันมีการใช้สิทธิแปลกๆๆ คือ ราคาใช้สิทธิจะขยับขึ้นทุกปี BLAND-W2 นั้น มีหุ้นจะใช้สิทธเยอะมาก คือถ้ามีการใช้สิทธิได้ ผู้ถือหุ้นใหญ่อาจะมีสิทธเปลี่ยนมือเลย คือจะ Dilute 7.7% (กรณีราคาหุ้นเพิ่มขึ้นไปที่ 2.627 บาท) ส่วน Bland-w3 จะไม่ได้รับผลกระทบ เพราะมีหุ้นน้อย

เบื้อต้นเราประเมินว่า Bland-w2 ถ้าสามารถใช้สิทธิได้ Book Value ที่เราประเมินหลัง Dilute จะอยู่ที่ 2.424 บาทต่อหุ้น --- ปล. นี่เป็นเพียงการประเมินราคา Book Value ของกิจการ ไม่ใช่ราคาหุ้น

แต่เราประเมินว่าอาจจะกระทบช่วงราคาที่ประเมินไม่ได้มาก เพราะมีราคาที่ดินอีกจำนวนมาก ที่ยังไม่มีการปรับราคาทางบัญชีมา 10 ปีแล้ว แต่ราคาประเมินขยับขึ้นสูงมากๆๆ ซึ่งไม่ได้นำมาบวกเพิ่ม อาจจะพอชดเชยได้จากการ Dilute ของ BLAND-W2 คือ ถ้ามีที่ดินหรือสินทรัพย์ที่ราคาปรับเพิ่มขึ้นอีกแค่ 5,000 ล้านบาทจากราคาทางบัญชี ในส่วนที่เราไม่ได้บวกมานั้น จะสามารถชดเชยการ Dilute ของ Warrant-2 ได้หมด กรณีที่ราคาหุ้นขึ้นไปตามราคา Book Value ที่เราประเมินไว้ 2.627 บาท

(มีทรัพย์สินอีกจำนวนมากที่ราคาประเมินมากกว่าราคาทางบัญชี ที่เราไม่ได้นำมาคิด ซึ่งรวมๆ มากกว่า 5,000 ล้านแน่นอน หรืออาจจะถึง 10,000 ล้าน หรือ 0.56 บาท/หุ้น ด้วยซ้ำ ปล. นี่เป็นเพียงการประเมินราคา Book Value ของกิจการ ไม่ใช่ราคาหุ้น ) **

แต่มีคนประเมินว่า ราคาหุ้นจะไม่ยอมขึ้นไปให้ Bland-w2 ใช้สิทธิได้ในกลางปีนี้ ที่ราคา 1.90 บาทแน่นอน เพราะอาจจะมีการเปลี่ยนมือเจ้าของได้ เพราะหุ้นตัวนี้มีที่ดินที่ไม่มีการปรับราคา อยู่เป็นจำนวนมาก เป็นที่หมายปองของนักเทคโอเวอร์ เพราะการซื้อหุ้นอาจจะได้ที่ดินราคาถูกกว่าไปซื้อที่ดินเองมากๆๆ แต่อย่างไรก็ตาม BLAND-W2 เหลืออายุไม่ถึงครึ่งปี และราคาหุ้นปัจจุบันยังต่ำมาก ดังนั้นการไล่เก็บหุ้นในกระดานจึงได้ของที่ถูกกว่า

สาระสำคัญคือ

สาระสำคัญคือ

ขณะนี้ในงบการเงินของ BLAND ได้มีการโยกย้ายสินทรัพย์บางอย่าง ที่จัดเป็นต้นทุนในการพัฒนาอสังหาริมทรัพย์ มูลค่า 14,105 ล้านบาท ออกจากสินทรัพย์ไม่หมุนเวียนไปอยู่ในส่วนของสินค่าคงเหลือ ซึ่งเป็นสินทรัพย์หมุนเวียน ในไตรมาสที่ผ่านมา (ไตรมาส 2 – 5556)

>> ซึ่งเป็นสัญญาณว่า BLAND กำลังจะนำสินทรัพย์ตัวนี้ ที่จัดเป็นต้นทุนในการพัฒนาอสังหาริมทรัพย์ มูลค่าทางบัญชี 14,105 ล้านบาท ออกจำหน่ายภายใน 1 ปี ซึ่งสอดคล้องกับข่าวที่ออกมา เราไม่รู้ว่าคืออะไร มีความเป็นไปได้สูงที่จะเป็นที่ดินศรีนครินทร์ก็ได้ เพราะราคาตาม Book Value อยู่ที่ 13,286.74 ล้านบาท

เนื้อหาอาจมีการเพิ่มเติม หรือแก้ไข ติดตามกันได้ที่

http://www.deerfreedom.blogspot.com/2013/06/bland-story.html

BLAND Story กับพื้นฐานที่ควรเป็นไป

เนื้อหาอาจมีการเพิ่มเติม หรือแก้ไข เร็วๆ นี้เพราะข้อมูลชุดนี้ทำแบบก๊ากๆ ครับ

ติดตามกันได้ที่ http://www.deerfreedom.blogspot.com/2013/06/bland-story.html นะครับ

********

อ่าน Research โบรกที่ Cover BLAND http://ppantip.com/topic/30050482

ประเด็น 1.

BLAND เตรียมที่จะขายที่ดินบริเวณศรีนครินทร์ประมาณ 500 ไร่ ให้แก่ผู้ถือหุ้นใหญ่รายหนึ่งของ BLAND ที่ไม่ใช่ตระกูล ”กาญจนพาสน์” ซึ่งเป็นเจ้าของบริษัท พัฒนาอสังหาริมทรัพย์ที่อยู่ในตลาดหลักทรัพย์รายใหญ่รายหนึ่ง ภายในเดือนกุมภาพันธ์นี้ ก่อนที่จะมีการตัดถนนสายใหม่ หรือถนนศรีนครินทร์ (กรุงเทพกรีฑา) –ร่มเกล้า ผ่านที่ดินแปลงนี้ โดย BLAND ได้ลงบัญชีที่ดินแปลงนี้ไว้ที่ตารางวาละ 1 หมื่นบาท แต่จะขายในราคาตารางวาละ 3 หมื่นบาท ซึ่งจะทำให้บริษัทมีกำไรจากการขายในครั้งนี้ประมาณ 4 พันล้านบาท โดยที่ดินแปลงนี้ผู้ซื้อจะนำไปพัฒนาเป็นโครงการบ้านเดี่ยวระดับหรู ทั้งนี้ มีรายงานข่าวเพิ่มเติมว่า กลุ่มที่เข้ามารับซื้อที่ดินดังกล่าว เป็นกลุ่มดามาพงศ์ หรือ “SC Asset”

วิเคราะห์มั่วๆๆ

จริงๆ ต้นทุนตามรายงาน 56-1 ราคาทางบัญชีบันทึกตั้งแต่ปี 2546 ราคา ตร.ว. ละ 25,000 บาท และถ้าขายได้ 50,000 บาท ต่อ ตร.ว. หรือไร่ละ 20 ล้าน และถ้าขาย 500 ไร่ก็จะได้กำไร 5,000 ล้านบาท มากกว่าที่ข่าวออก

ประเด็น 2.

ส่วนบริษัทอิมแพ็ค เอ็กซิบิชั่น แมเนจเม้นท์ จำกัด หรือ อิมแพ็ค มี 2 ทางเลือก คือขายหุ้นไอพีโอและเข้าจดทะเบียนในตลาดหลักทรัพย์ หรือทำพร็อพเพอร์ตี้ฟันด์ ภายในไตรมาสสองนี้ ซึ่งหากทำกองทุนอสังหาริมทรัพย์จะได้ราคาดีกว่าขายไอพีโอ ซึ่งจะมีรายได้สูงประมาณ 2 หมื่นล้านบาท ขณะที่ต้นทุนอยู่ที่ 6 พันล้านบาท จะมีกำไรเกิดขึ้น 1.4 หมื่นล้านบาท

วิเคราะห์เองแบบมั่วๆ

BLAND ประกาศเข้าซื้อหุ้น 44.82% (58,048,960 หุ้น) ของอิมแพ็คจาก South East Asia Opportunities Fund Limited ราคาซื้อเท่ากับ 51.68 บาทต่อหุ้นหรือประมาณ 3,000 ล้านบาทและหลังได้มาจะทำให้ BLAND เข้าถือหุ้น 100% ในอิมแพ็ค และมูลค่าสินทรัพย์ที่ได้มาในครั้งนี้ประมาณ 6,702 ล้านบาท ดังนั้น BLAND จะมีกำไรจากธุรกรรมนี้ซึ่งคาดอาจเป็นรายการทางบัญชี แบ่งเป็น 2 กรณี คือ

1. กำไรเท่ากับ 2,400 ล้านบาท (หากชำระเงินภายใน 9 เดือน) หรือคิดเป็น 0.134 บาทต่อหุ้น

2. กำไรเท่ากับ 2,700 ล้านบาท (หากชำระเงินภายใน 3 เดือนหรือภายใน 18 ม.ค. 56) หรือคิดเป็น 0.15 บาทต่อหุ้น

เงินทุนสำหรับการเข้าซื้ออิมแพ็ค จะมาจากเงินทุนหมุนเวียนภายในส่วนหนึ่งและเป็นเงินกู้ส่วนหนึ่ง และปัจจุบัน มูลค่าทางบัญชีของ อิมแพ็ค ที่บันทึกในงบอยู่ที่ 12,048 ล้านบาท* ซึ่งถ้าสามารถนำอิมแพ็ค ส่วนหนึ่งมาขายใน Property Fund ในราคา 20,000 ล้าน คาดว่าจะมีการบันทึกกำไรและ Book Value เพิ่มอีก 7,952 ล้านบาท

ดังนั้น กำไรที่จะบันทึกเพิ่มจากการซื้อหุ้นอิมแพ๊ค คืน และนำเข้าขายใน Property Fund รวมเท่ากับ 10,652 ล้านบาท

* หมายเหตุ มูลค่าทางบัญชีของ อิมแพ็ค ที่บันทึกในงบอยู่ที่ 12,048 ล้านบาท คิดจาก BLAND ซื้อหุ้นอิมแพ็ค คืน 44.82% ในราคา 2,700 ล้านบาท และบันทึกกำไรเพิ่มอีก 2,700 ล้านบาทจากการซื้อต่ำกว่าราคา Book Value แสดงว่าราคาตามบัญชีอยู่ที่ ( 2,700+2,700 / 0.4482 ) = 12,048 ล้านบาท

ประเด็นที่ 3

นอกจากนี้ ในส่วนของหุ้นกู้ 3 พันกว่าล้านบาท ที่เป็นส่วนของนักลงทุนต่างประเทศ กำลังจะหมดอายุความภายในปีนี้ ซึ่งบริษัทจะสามารถบันทึกกลับมาเป็นกำไรได้ทันที

วิเคราะห์เองแบบมั่วๆ

หนี้ที่เกิดจากการกันสำรอง คือ 3,889 ล้านบาท บริษัทได้ผิดนัดชำระหนี้มาแล้ว 14 ปี แต่ปัจจุบันคดีได้หมดอายุความแล้ว โดยศาลได้ตัดสินยกฟ้องคดีหุ้นกู้ของโจทย์รายหนึ่งในจำนวนเรียกร้องเท่ากับ 59.136 ล้านบาท ส่วนเงินกันสำรองอีก 3,830 ล้าน จะยังคงถูกบันทึกกันสำรองต่อไป

ประเด็นที่ 4

เงินที่ได้จากการขายที่ดินและกำไรจากอิมแพ็คจะนำไปทำส่วนต่อขยายอิมแพ็ค ที่เมืองทองธานี และประมูลรถไฟฟ้าสายสีชมพู ช่วงแคราย-ปากเกร็ด-มีนบุรี เพื่อให้เชื่อมไปยังเมืองทองธานี คาดใช้เงินลงทุนทั้งสิ้นประมาณ 1,500 ล้านบาท และจะทำให้ราคาที่ในเมืองทอง เพิ่มขึ้นมากๆๆ

ประเด็นที่ 5

ขณะที่ตระกูล ”กาญจนพาสน์” ได้เข้ามาเก็บหุ้น BLAND อย่างต่อเนื่อง ตั้งแต่ปีที่ผ่านมา จากก่อนหน้านี้ที่ผู้บริหารได้แจ้ง ก.ล.ต. ว่าได้เข้าซื้อหุ้น BLAND ในกระดานทั้งสิ้น 1,410 ล้านหุ้น

ปล. B/S คือทุนเฉลี่ย ที่เจ้าของเก็บหุ้นไป

ประเด็นที่ 6

ดังนั้น BLAND จึงเตรียมที่จะปรับมูลค่าหุ้นทางบัญชีใหม่ภายในไตรมาสแรกปีนี้ จากปัจจุบัน 1.53 บาท เป็น 3-3.5 บาทต่อหุ้น ซึ่งเกิดจากกำไรจากการขายที่ดิน รวมทั้งการปรับราคาที่ดินที่ BLAND ถืออยู่ใหม่ทั้งหมด โดยที่ดิน 2 แปลงใหญ่ รวมกว่า 2.6 พันไร่ ในกทม. ได้แก่ (ข้อมูลแปล่งๆๆ หาที่ตรงนี้ไม่เจอใน 56-1 ในรายงานมีแค่ 1,300 ไร่ 1 แปลง )

1. ที่ดินแปลงแรกจะมีการก่อสร้างถนนช.2 นวมินทร์-บางนา-ตราด

2. แปลงที่สองจะอยู่บริเวณสถานที่ก่อสร้างถนนศรีนครินทร์ (กรุงเทพกรีฑา) -ร่มเกล้า

3. และยังมีที่ดินของอิมแพ็คจำนวน 131 ไร่ เป็นต้น

รูปผมทำเอง แต่ไม่ค่อยแน่ใจว่าถูกไหม ???

สีฟ้า คือ ที่ดิน BLAND 1,300 ไร่ https://maps.google.co.th/?ll=13.75099,100.678496&spn=0.00458,0.008256&t=h&vpsrc=6&z=18

สีแดง คือ โครงการ ช.2 จากถนนเกษตร-นวมินทร์ ถึงถนนสุขุมวิท 103 http://www.chor2road.com/about.html

น้ำเงิน คือ โครงการ ถนนศรีนครินทร์-ร่มเกล้า http://www.thanonline.com/images/stories/article2011/2635/3102.jpg

วิเคราะห์เองแบบมั่วๆ

ปัจจุบัน Book Value ของ BLAND อยู่ที่ 1.53 บาทต่อหุ้น แต่ราคาหุ้นอยู่ที่ 1.30 .!!!!

ตาม Story ตั้งแต่ประเด็น 1-3 จะทำให้เกิดกำไรพิเศษ มาเพิ่มใน Book Value อีก 19,541 ล้านบาท หรือราว 1.1 บาทต่อหุ้น จะทำให้ Book Value ใหม่อยู่ที่ 2.627 บาทต่อหุ้น ปล. นี่เป็นเพียงการประเมินราคา Book Value ของกิจการ ไม่ใช่ราคาหุ้น ---

แต่เนื่องจากที่ดินบริเวณ สถานที่ก่อสร้างถนนศรีนครินทร์ 1,300 ไร่นั้น มีถนน 8 เลนตัดผ่านกลางที่ จะทำให้มูลค่าเพิ่มขึ้นอีก 1 เท่าตัว ตกไร่ละ 20 ล้านบาท จะทำให้ราคาที่ดินตาม Book Value 13,000 ล้านนั้น ปรับเป็น 26,000 ล้านบาท แต่ที่บริเวณนี้ขายให้ SC Asset (หรือใครก็ไม่รู้) ไปแล้ว 500 ไร่ตามข่าว และเราไม่ทราบว่า พื้นที่โดนเวนคืนถนนไปกี่ไร่ จึงทำให้ไม่สามารถประเมินราคา Book Value ในส่วนที่เหลือนี้ที่มีมูลค่ามากได้ (สมมุติ ขายไป 500 ไร่ โดนเวรคืน 200 ไร่ ยังเหลือที่อีก 600 ไร่ ซึ่งจะทำให้ Book Value เพิ่มขึ้นอีก 6,000 ล้าน )

และ BLAND จะปรับราคาที่ดินที่ BLAND ถืออยู่ใหม่ทั้งหมด ซึ่งข้อมูลตรงนี้ก็ยากแก่การประเมิน

สินทรัพย์หลักอื่นๆ ที่ยังไม่มีการประเมินใหม่ และที่มีราคาทางบัญชีต่ำกว่าราคาประเมิน ที่จัดอยู่ในต้นทุนในการพัฒนาอสังหาริมทรัพย์ ล่าสุดดังนี้

1. ที่ดินบริเวณศรีนครินทร์ ที่จัดอยู่ในต้นทุนในการพัฒนาอสังหาริมทรัพย์ มีพื้นที่ 538,389.40 ตร.ว. หรือ 1,300 ไร่ หลักหักส่วนที่ขาย 500 ไร่ และอาจจะถูกเวรคืนจากการสร้างถนน 8 เลน อีก 200 ไร่ (ข้อสมมุติฐาน) คาดว่าน่าจะเหลือที่ดินไปพัฒนาต่ออีก 600 ไร่ ซึ่งถ้าราคาประเมินใหม่เพิ่มขึ้น 2 เท่าจาก 10 ปีที่แล้ว คือ ตร.ว. ละ 50,000 บาท จะทำให้ส่วนต่างราคาที่ดินเพิ่มอีก 6,000 ล้านบาท (เป็นเพียงสมมุติฐาน) ( ปล.ถ้าถนน 8 เลนทำเสร็จ คาดว่าราคาอาจะเพิ่มมากกว่า 50,000 บาท ต่อ ตร.ว. ??? )

2. ที่ดินเปล่าที่จัดเป็นต้นทุนในการพัฒนาอสังหาริมทรัพย์ บริเวณอิมแพ็ค และ Aktiv Square ถ. แจ้งวัฒนะ นนทบุรี รวมกัน 3 แปลง 94,995.70 ตร.ว. หรือ 237.5 ไร่ ราคาตามบัญชี 540 ล้านบาท ต่ำกว่าราคาประเมินปี 2550 อยู่ 1,312 ล้านบาท (ปล. มีผู้ประเมินคาดว่าราคาที่ดินอยู่ที่ 120,000 บาท/ ตร.ว. ??? )

3. ที่ดินเปล่าที่จัดเป็นต้นทุนในการพัฒนาอสังหาริมทรัพย์ เพื่อใช้ในอนาคตบริเวณ ถ. พัฒนาการ กรุงเทพฯ และอื่นๆ อีก 5 บริเวณ จำนวน 38,531 ตร.ว. หรือ 96 ไร่ ราคาทางบัญชีคือ 247 ล้านบาท ต่ำกว่าราคาประเมินกรมที่ดินอยุ่ 38.5 ล้าน (ปล. มีผู้ประเมินคาดว่าราคาที่ดินอยู่ที่ 140,000 บาท/ ตร.ว. ??? )

4. ที่ดินเปล่าที่จัดเป็นที่ดินเพื่อใช้ในอนาคต 104,584 ตร.ว. หรือ 261.46 ไร่ ถ.แจ้งวัฒนะ นนทบุรี ราคาตามบัญชี 7,285 ล้านบาท ซึ่งเป็นราคาประเมินไว้ตั้งแต่ปี 2546

6. และที่ดินแปลงเล็กๆ น้อยๆ อีกจำนวนมาก

7. เราไม่นำสินทรัพย์ของ Impact มาคิดในกรณีนี้เพราะเราใส่ไปในประเด็นที่ 2 แล้ว

แต่ทั้งนี้ราคา Book Value ที่คำนวนได้อยู่ที่ 2.627 บาท/หุ้น + ส่วนที่ประเมินไม่ได้อีกจำนวนมาก ราวๆ อีก 10,000 ล้านเป็นอย่างน้อย หรือ 0.56 บาท/หุ้น ซึ่งยังไงก็มี Upside อีกเยอะ ปล. นี่เป็นเพียงการประเมินราคา Book Value ของกิจการ ไม่ใช่ราคาหุ้น **

เพิ่มเติมเรื่อง BLAND-W2

Bland Warranrt มันมีการใช้สิทธิแปลกๆๆ คือ ราคาใช้สิทธิจะขยับขึ้นทุกปี BLAND-W2 นั้น มีหุ้นจะใช้สิทธเยอะมาก คือถ้ามีการใช้สิทธิได้ ผู้ถือหุ้นใหญ่อาจะมีสิทธเปลี่ยนมือเลย คือจะ Dilute 7.7% (กรณีราคาหุ้นเพิ่มขึ้นไปที่ 2.627 บาท) ส่วน Bland-w3 จะไม่ได้รับผลกระทบ เพราะมีหุ้นน้อย

เบื้อต้นเราประเมินว่า Bland-w2 ถ้าสามารถใช้สิทธิได้ Book Value ที่เราประเมินหลัง Dilute จะอยู่ที่ 2.424 บาทต่อหุ้น --- ปล. นี่เป็นเพียงการประเมินราคา Book Value ของกิจการ ไม่ใช่ราคาหุ้น

แต่เราประเมินว่าอาจจะกระทบช่วงราคาที่ประเมินไม่ได้มาก เพราะมีราคาที่ดินอีกจำนวนมาก ที่ยังไม่มีการปรับราคาทางบัญชีมา 10 ปีแล้ว แต่ราคาประเมินขยับขึ้นสูงมากๆๆ ซึ่งไม่ได้นำมาบวกเพิ่ม อาจจะพอชดเชยได้จากการ Dilute ของ BLAND-W2 คือ ถ้ามีที่ดินหรือสินทรัพย์ที่ราคาปรับเพิ่มขึ้นอีกแค่ 5,000 ล้านบาทจากราคาทางบัญชี ในส่วนที่เราไม่ได้บวกมานั้น จะสามารถชดเชยการ Dilute ของ Warrant-2 ได้หมด กรณีที่ราคาหุ้นขึ้นไปตามราคา Book Value ที่เราประเมินไว้ 2.627 บาท

(มีทรัพย์สินอีกจำนวนมากที่ราคาประเมินมากกว่าราคาทางบัญชี ที่เราไม่ได้นำมาคิด ซึ่งรวมๆ มากกว่า 5,000 ล้านแน่นอน หรืออาจจะถึง 10,000 ล้าน หรือ 0.56 บาท/หุ้น ด้วยซ้ำ ปล. นี่เป็นเพียงการประเมินราคา Book Value ของกิจการ ไม่ใช่ราคาหุ้น ) **

แต่มีคนประเมินว่า ราคาหุ้นจะไม่ยอมขึ้นไปให้ Bland-w2 ใช้สิทธิได้ในกลางปีนี้ ที่ราคา 1.90 บาทแน่นอน เพราะอาจจะมีการเปลี่ยนมือเจ้าของได้ เพราะหุ้นตัวนี้มีที่ดินที่ไม่มีการปรับราคา อยู่เป็นจำนวนมาก เป็นที่หมายปองของนักเทคโอเวอร์ เพราะการซื้อหุ้นอาจจะได้ที่ดินราคาถูกกว่าไปซื้อที่ดินเองมากๆๆ แต่อย่างไรก็ตาม BLAND-W2 เหลืออายุไม่ถึงครึ่งปี และราคาหุ้นปัจจุบันยังต่ำมาก ดังนั้นการไล่เก็บหุ้นในกระดานจึงได้ของที่ถูกกว่า

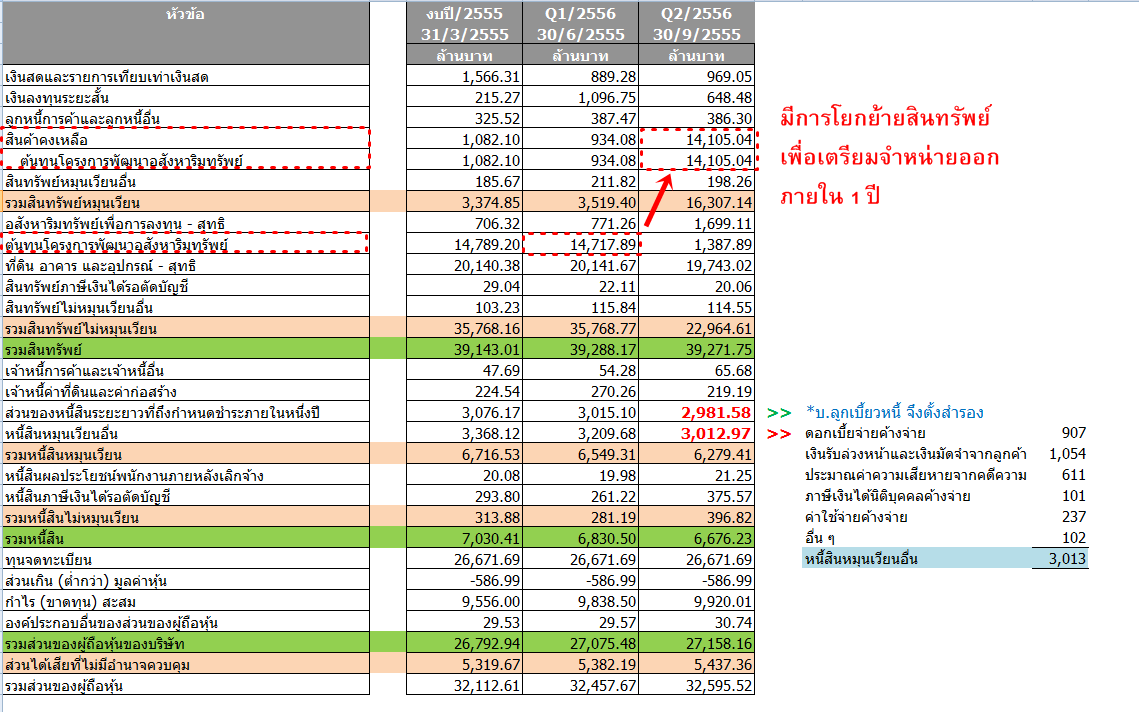

สาระสำคัญคือ

ขณะนี้ในงบการเงินของ BLAND ได้มีการโยกย้ายสินทรัพย์บางอย่าง ที่จัดเป็นต้นทุนในการพัฒนาอสังหาริมทรัพย์ มูลค่า 14,105 ล้านบาท ออกจากสินทรัพย์ไม่หมุนเวียนไปอยู่ในส่วนของสินค่าคงเหลือ ซึ่งเป็นสินทรัพย์หมุนเวียน ในไตรมาสที่ผ่านมา (ไตรมาส 2 – 5556)

>> ซึ่งเป็นสัญญาณว่า BLAND กำลังจะนำสินทรัพย์ตัวนี้ ที่จัดเป็นต้นทุนในการพัฒนาอสังหาริมทรัพย์ มูลค่าทางบัญชี 14,105 ล้านบาท ออกจำหน่ายภายใน 1 ปี ซึ่งสอดคล้องกับข่าวที่ออกมา เราไม่รู้ว่าคืออะไร มีความเป็นไปได้สูงที่จะเป็นที่ดินศรีนครินทร์ก็ได้ เพราะราคาตาม Book Value อยู่ที่ 13,286.74 ล้านบาท

เนื้อหาอาจมีการเพิ่มเติม หรือแก้ไข ติดตามกันได้ที่ http://www.deerfreedom.blogspot.com/2013/06/bland-story.html