3 ปัจจัยเสี่ยงธุรกิจแบงก์ปี 68 “เศรษฐกิจต่างประเทศ คุณภาพหนี้ ดอกเบี้ยขาลง กดรายได้ดอกเบี้ย การปล่อยสินเชื่อ บล.พาย ลุ้นตลาดทุน ตัวแปรหนุนกำไรสุทธิเติบโต 4-5% ชะลอตัวจากปี 67

ธนาคารพาณิชย์จดทะเบียนในตลาดหลักทรัพย์แห่งประเทศไทย(ตลท.) ประกาศผลประกอบการไตรมาส 4/2567 และประจำปี 2567 พบว่า ทั้งธนาคารทั้ง 11 แห่งมีกำไรสุทธิรวม 2.52 แสนล้านบาทเพิ่มขึ้น 17,334 ล้านบาทหรือเพิ่มขึ้น 7.36% จาก 2.35 แสนล้านบาทเทียบช่วงเดียวกันปีก่อน

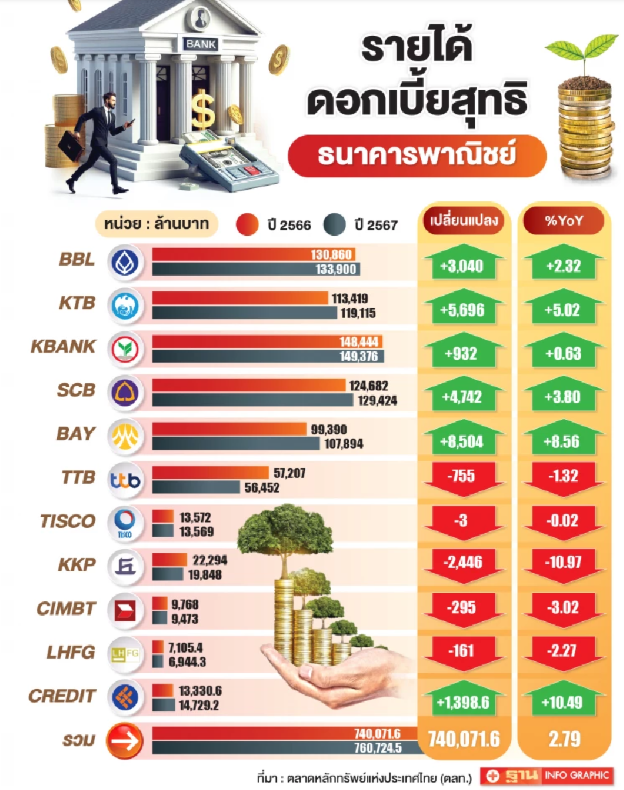

สาเหตุหลักมาจากรายได้ดอกเบี้ยสุทธิเพิ่มขึ้น 20,652.9 ล้านบาทหรือเพิ่มขึ้น 2.7% เป็นจำนวน 7.6 แสนล้านบาทจากช่วงเดียวกันปีก่อนอยู่ที่ 7.4 แสนล้านบาท และรายได้ที่มิใช่ดอกเบี้ยเพิ่มขึ้น 17,420.1 ล้านบาทหรือเพิ่มขึ้น 7.4% เป็น 2.5 แสนล้านบาทจาก 2.3 แสนล้านบาทเทียบช่วงเดียวกันปีก่อน

ขณะที่สินเชื่อหดตัว 59,270.7 ล้านบาทหรือลดลง 0.4% เป็นจำนวน 14.72 ล้านล้านบาทจาก 14.78 ล้านล้านบาทช่วงเดียวกันปีก่อน สวนทางเงินฝากที่ขยับกว่า 1 แสนล้านบาทหรือเพิ่มขึ้น 0.65% เป็น 15.54 ล้านล้านบาทจาก 15.44 ล้านล้านบาท

ด้านสำรองค่าเผื่อผลขาดทุนด้านเครดิตที่คาดว่าจะเกิดขึ้น(ECL) ปรับลดลง 4,799.18 ล้านบาทลดลง 2.0% เป็น 234,952.9 ล้านบาท จาก 239,752.08 ล้านบาท รองรับหนี้ที่ไม่ก่อให้เกิดรายได้(เอ็นพีแอล)ที่ยังขยับเพิ่ม 8,197.61 ล้านบาทหรือเพิ่มขึ้น 1.58% เป็น 526,262.92 ล้านบาทจาก 518,065.31 ล้านบาท

สำหรับ 5 ธนาคารใหญ่ที่รายได้ดอกเบี้ยสุทธิเพิ่มขึ้น ได้แก่

ธนาคารกรุงเทพ(BBL) จำนวน 1.33 แสนล้านบาทเพิ่มขึ้น 2.3%

ธนาคารกรุงไทย(KTB) 1.19 แสนล้านบาท เพิ่มขึ้น 5.0% จาก 1.13 แสนล้านบาท

ธนาคาร กสิกรไทย(KBANK) 1.49 แสนล้านบาทเพิ่มขึ้น 0.63% จาก 1.48 แสนล้านบาท

บมจ. เอสซีบี เอกซ์ (ไทยพาณิชย์) 1.29 แสนล้านบาท เพิ่มขึ้น 3.8%

ธนาคาร กรุงศรีอยุธยา(BAY) 1.07 แสนล้านบาท เพิ่มขึ้น 8.6% จาก 9.9 หมื่นล้านบาท

ธนาคาร ไทยเครดิต (CREDIT) 1.47 หมื่นล้านบาท เพิ่มขึ้น 10.5% จาก1.33 หมื่นล้านบาท

แบงก์ชาติลงดาบสั่งเพิกถอนใบอนุญาต 2 บริษัทบริหารสินทรัพย์

ธนาคารที่มีรายได้มิใช่ดอกเบี้ยปรับเพิ่มขึ้นอย่างโดดเด่นนั้น เห็นได้จากธนาคาร ซีไอเอ็มบีไทย( CIMBT) เพิ่มขึ้น 40.6% เป็น 5,630 ล้านบาทจากช่วงเดียวกันปีก่อนอยู่ที่ 4,003 ล้านบาท ธนาคาร กรุงศรีอยุธยา(BAY) มีรายได้ที่มิใช่ดอกเบี้ย 45,385 ล้านบาท เพิ่มขึ้น 14.7% เป็น 45,385 ล้านบาท

นายธนเดช รังษีธนานนท์ ผู้อำนวยการฝ่ายวิจัย บริษัทหลักทรัพย์ พาย จำกัด(มหาชน)เปิดเผย “ฐานเศรษฐกิจ”ว่า ทิศทางธุรกิจธนาคารพาณิชย์ปี 2568 ยังเผชิญโจทย์ที่น่าเป็นห่วงทั้งระยะสั้นและระยะยาว โดยระยะสั้นให้น้ำหนักกับเศรษฐกิจต่างประแทศที่มีความเสี่ยงทั้งภาคท่องเที่ยวและส่งออก

โดยเฉพาะทางการจีนที่เดินนโยบายให้คนท่องเที่ยวในประเทศ เพื่อฟื้นเศรษฐกิจของจีน ดังนั้นการท่องเที่ยวปีนี้ มีโอกาสจะดาวน์ไซส์ โดยจำนวนนักท่องเที่ยวจากจีนอาจจะไม่เข้ามาท่องเที่ยวตามเป้าหมาย 39.9 ล้านคน

ประกอบกับด้านการส่งออกนักเศรษฐศาสตร์ประเมินแนวโน้มจะชะลอจากนโยบายทรัมป์ 2.0 ทำให้ปัจจัยเหล่านี้จะส่งผลกระทบต่อธุรกิจธนาคารทั้งในแง่การปล่อยสินเชื่อและคุณภาพหนี้

ส่วนความเสี่ยงระยะยาวมาจากปัญหาเชิงโครงสร้างของประเทศไทยที่มีข้อจำกัด จากภาคธุรกิจและหนี้ครัวเรือนที่ยังอยู่ในระดับสูงเป็นปัญหากระจุกอยู่ในกลุ่มลูกหนี้เปราะบาง มีฐานรายได้ไม่สูง นอกจากนี้มาตรการ “คุณสู้ เราช่วย”ที่ทางการประกาศออกมาระยะหนึ่งแล้ว แต่เสียงตอบรับค่อนข้างน้อย หรืออาจจะไม่สูงตามที่คาดหวังไว้

ในแง่เศรษฐกิจต่างประเทศนั้น ผลจากนักลงทุนหรือลูกค้าส่วนใหญ่ยังไม่มั่นใจต่อนโยบายทรัมป์ 2.0 และภาคการส่งออกไทยที่ยังมีความไม่แน่นอน เพราะฉะนั้นแม้ว่า ธนาคารยังปล่อยสินเชื่อธุรกิจ แต่นักลงทุนหรือลูกค้าที่ยังไม่มั่นใจเกี่ยวกับนโยบายการลงทุน จะเกิดความลังเลทำให้การเบิกเงินกู้ไปแล้วมีการชำระคืน จึงทำให้ขาดความต่อเนื่องเรื่องการลงทุน

ประกอบกับในประเทศยังมีประเด็นหนี้ที่ไม่ก่อให้เกิดรายได้(เอ็นพีแอล) รวมถึงรายย่อย รวมสินเชื่อที่อยู่อาศัย สินเชื่อรถยนต์หรือเช่าซื้อยังเป็นขาลง ขณะสินเชื่อบัตรเครดิตและสินเชื่อส่วนบุคคลมีขยายตัวได้บ้าง ส่วนหนึ่งยังติดปัญหาภาระหนี้ครัวเรือน

“ทั้งภาพรวมปัญหาเชิงโครงสร้างภายในกับปัจจัยเสี่ยงจากภายนอก มีส่วนทำให้สินเชื่อแบงก์เติบโตไม่ดี และนอกจากมาตรการคุณสู้เราช่วย จะฉุดรายได้ดอกเบี้ยของกลุ่มแบงก์ให้ลดลงแล้ว ปัจจัยจากทิศทางอัตราดอกเบี้ยขาลงยังจะกดดันต่อรายได้ดอกเบี้ยสุทธิอีกด้วย”

อย่างไรก็ตาม ตัวแปรที่จะส่งผลบวกต่อผลดำเนินงานของธุรกิจแบงก์ปีนี้ คือ ตลาดทุน ซึ่งต้องจับตาสถานการณ์ตลาดทุนในระยะสั้นและระยะยาวด้วย อีกทั้งถ้าแบงก์สามารถควบคุมคุณภาพหนี้ได้ดี โอกาสที่จะลดภาระสำรองหนี้เสีย ทำให้กำไรธุรกิจแบงก์เติบโต

ซึ่งปี2567 ที่ผ่านมา แบงก์มีกำไร เพราะสำรองผลขาดทุนด้านเครดิตที่คาดว่าจะเกิดขึ้นลดลง บวกกำไรจากพอร์ตลงทุน ดังนั้นปีนี้ อย่าหวังว่ากำไรสุทธิของกลุ่มแบงก์จะเติบโตสูง โดยเราคิดว่า จะเติบโต 4-5% ชะลอลงจากปีที่ผ่านมาที่เติบโตได้ 9%

Cr.

https://www.thansettakij.com/finance/financial-banking/617938

เปิด 3 ปัจจัยเสี่ยง กดดันธุรกิจแบงก์ปี68

ธนาคารพาณิชย์จดทะเบียนในตลาดหลักทรัพย์แห่งประเทศไทย(ตลท.) ประกาศผลประกอบการไตรมาส 4/2567 และประจำปี 2567 พบว่า ทั้งธนาคารทั้ง 11 แห่งมีกำไรสุทธิรวม 2.52 แสนล้านบาทเพิ่มขึ้น 17,334 ล้านบาทหรือเพิ่มขึ้น 7.36% จาก 2.35 แสนล้านบาทเทียบช่วงเดียวกันปีก่อน

สาเหตุหลักมาจากรายได้ดอกเบี้ยสุทธิเพิ่มขึ้น 20,652.9 ล้านบาทหรือเพิ่มขึ้น 2.7% เป็นจำนวน 7.6 แสนล้านบาทจากช่วงเดียวกันปีก่อนอยู่ที่ 7.4 แสนล้านบาท และรายได้ที่มิใช่ดอกเบี้ยเพิ่มขึ้น 17,420.1 ล้านบาทหรือเพิ่มขึ้น 7.4% เป็น 2.5 แสนล้านบาทจาก 2.3 แสนล้านบาทเทียบช่วงเดียวกันปีก่อน

ขณะที่สินเชื่อหดตัว 59,270.7 ล้านบาทหรือลดลง 0.4% เป็นจำนวน 14.72 ล้านล้านบาทจาก 14.78 ล้านล้านบาทช่วงเดียวกันปีก่อน สวนทางเงินฝากที่ขยับกว่า 1 แสนล้านบาทหรือเพิ่มขึ้น 0.65% เป็น 15.54 ล้านล้านบาทจาก 15.44 ล้านล้านบาท

ด้านสำรองค่าเผื่อผลขาดทุนด้านเครดิตที่คาดว่าจะเกิดขึ้น(ECL) ปรับลดลง 4,799.18 ล้านบาทลดลง 2.0% เป็น 234,952.9 ล้านบาท จาก 239,752.08 ล้านบาท รองรับหนี้ที่ไม่ก่อให้เกิดรายได้(เอ็นพีแอล)ที่ยังขยับเพิ่ม 8,197.61 ล้านบาทหรือเพิ่มขึ้น 1.58% เป็น 526,262.92 ล้านบาทจาก 518,065.31 ล้านบาท

สำหรับ 5 ธนาคารใหญ่ที่รายได้ดอกเบี้ยสุทธิเพิ่มขึ้น ได้แก่

ธนาคารกรุงเทพ(BBL) จำนวน 1.33 แสนล้านบาทเพิ่มขึ้น 2.3%

ธนาคารกรุงไทย(KTB) 1.19 แสนล้านบาท เพิ่มขึ้น 5.0% จาก 1.13 แสนล้านบาท

ธนาคาร กสิกรไทย(KBANK) 1.49 แสนล้านบาทเพิ่มขึ้น 0.63% จาก 1.48 แสนล้านบาท

บมจ. เอสซีบี เอกซ์ (ไทยพาณิชย์) 1.29 แสนล้านบาท เพิ่มขึ้น 3.8%

ธนาคาร กรุงศรีอยุธยา(BAY) 1.07 แสนล้านบาท เพิ่มขึ้น 8.6% จาก 9.9 หมื่นล้านบาท

ธนาคาร ไทยเครดิต (CREDIT) 1.47 หมื่นล้านบาท เพิ่มขึ้น 10.5% จาก1.33 หมื่นล้านบาท

แบงก์ชาติลงดาบสั่งเพิกถอนใบอนุญาต 2 บริษัทบริหารสินทรัพย์

ธนาคารที่มีรายได้มิใช่ดอกเบี้ยปรับเพิ่มขึ้นอย่างโดดเด่นนั้น เห็นได้จากธนาคาร ซีไอเอ็มบีไทย( CIMBT) เพิ่มขึ้น 40.6% เป็น 5,630 ล้านบาทจากช่วงเดียวกันปีก่อนอยู่ที่ 4,003 ล้านบาท ธนาคาร กรุงศรีอยุธยา(BAY) มีรายได้ที่มิใช่ดอกเบี้ย 45,385 ล้านบาท เพิ่มขึ้น 14.7% เป็น 45,385 ล้านบาท

นายธนเดช รังษีธนานนท์ ผู้อำนวยการฝ่ายวิจัย บริษัทหลักทรัพย์ พาย จำกัด(มหาชน)เปิดเผย “ฐานเศรษฐกิจ”ว่า ทิศทางธุรกิจธนาคารพาณิชย์ปี 2568 ยังเผชิญโจทย์ที่น่าเป็นห่วงทั้งระยะสั้นและระยะยาว โดยระยะสั้นให้น้ำหนักกับเศรษฐกิจต่างประแทศที่มีความเสี่ยงทั้งภาคท่องเที่ยวและส่งออก

โดยเฉพาะทางการจีนที่เดินนโยบายให้คนท่องเที่ยวในประเทศ เพื่อฟื้นเศรษฐกิจของจีน ดังนั้นการท่องเที่ยวปีนี้ มีโอกาสจะดาวน์ไซส์ โดยจำนวนนักท่องเที่ยวจากจีนอาจจะไม่เข้ามาท่องเที่ยวตามเป้าหมาย 39.9 ล้านคน

ประกอบกับด้านการส่งออกนักเศรษฐศาสตร์ประเมินแนวโน้มจะชะลอจากนโยบายทรัมป์ 2.0 ทำให้ปัจจัยเหล่านี้จะส่งผลกระทบต่อธุรกิจธนาคารทั้งในแง่การปล่อยสินเชื่อและคุณภาพหนี้

ส่วนความเสี่ยงระยะยาวมาจากปัญหาเชิงโครงสร้างของประเทศไทยที่มีข้อจำกัด จากภาคธุรกิจและหนี้ครัวเรือนที่ยังอยู่ในระดับสูงเป็นปัญหากระจุกอยู่ในกลุ่มลูกหนี้เปราะบาง มีฐานรายได้ไม่สูง นอกจากนี้มาตรการ “คุณสู้ เราช่วย”ที่ทางการประกาศออกมาระยะหนึ่งแล้ว แต่เสียงตอบรับค่อนข้างน้อย หรืออาจจะไม่สูงตามที่คาดหวังไว้

ในแง่เศรษฐกิจต่างประเทศนั้น ผลจากนักลงทุนหรือลูกค้าส่วนใหญ่ยังไม่มั่นใจต่อนโยบายทรัมป์ 2.0 และภาคการส่งออกไทยที่ยังมีความไม่แน่นอน เพราะฉะนั้นแม้ว่า ธนาคารยังปล่อยสินเชื่อธุรกิจ แต่นักลงทุนหรือลูกค้าที่ยังไม่มั่นใจเกี่ยวกับนโยบายการลงทุน จะเกิดความลังเลทำให้การเบิกเงินกู้ไปแล้วมีการชำระคืน จึงทำให้ขาดความต่อเนื่องเรื่องการลงทุน

ประกอบกับในประเทศยังมีประเด็นหนี้ที่ไม่ก่อให้เกิดรายได้(เอ็นพีแอล) รวมถึงรายย่อย รวมสินเชื่อที่อยู่อาศัย สินเชื่อรถยนต์หรือเช่าซื้อยังเป็นขาลง ขณะสินเชื่อบัตรเครดิตและสินเชื่อส่วนบุคคลมีขยายตัวได้บ้าง ส่วนหนึ่งยังติดปัญหาภาระหนี้ครัวเรือน

“ทั้งภาพรวมปัญหาเชิงโครงสร้างภายในกับปัจจัยเสี่ยงจากภายนอก มีส่วนทำให้สินเชื่อแบงก์เติบโตไม่ดี และนอกจากมาตรการคุณสู้เราช่วย จะฉุดรายได้ดอกเบี้ยของกลุ่มแบงก์ให้ลดลงแล้ว ปัจจัยจากทิศทางอัตราดอกเบี้ยขาลงยังจะกดดันต่อรายได้ดอกเบี้ยสุทธิอีกด้วย”

อย่างไรก็ตาม ตัวแปรที่จะส่งผลบวกต่อผลดำเนินงานของธุรกิจแบงก์ปีนี้ คือ ตลาดทุน ซึ่งต้องจับตาสถานการณ์ตลาดทุนในระยะสั้นและระยะยาวด้วย อีกทั้งถ้าแบงก์สามารถควบคุมคุณภาพหนี้ได้ดี โอกาสที่จะลดภาระสำรองหนี้เสีย ทำให้กำไรธุรกิจแบงก์เติบโต

ซึ่งปี2567 ที่ผ่านมา แบงก์มีกำไร เพราะสำรองผลขาดทุนด้านเครดิตที่คาดว่าจะเกิดขึ้นลดลง บวกกำไรจากพอร์ตลงทุน ดังนั้นปีนี้ อย่าหวังว่ากำไรสุทธิของกลุ่มแบงก์จะเติบโตสูง โดยเราคิดว่า จะเติบโต 4-5% ชะลอลงจากปีที่ผ่านมาที่เติบโตได้ 9%

Cr. https://www.thansettakij.com/finance/financial-banking/617938