ธุรกิจ ‘ร้านสะดวกซื้อ’ แข่งเดือด ดันมูลค่าตลาดพุ่งแตะ 6.38 แสนล้าน

ปัจจุบันสมรภูมิรบ “ร้านสะดวกซื้อ-มินิมาร์ท” ดีกรีการแข่งขันร้อนแรงและมีอัตราการเติบโตขึ้นทุกๆ ปี ด้วยสนามรบแห่งนี้ ผู้เล่นในตลาดล้วนเป็นธุรกิจใต้ปีกของ “เจ้าสัวใหญ่” ของเมืองไทยทั้งนั้น

ธนาคารแลนด์แอนด์เฮ้าส์ ได้ทำการวิเคราะห์ถึงแนวโน้มธุรกิจร้านสะดวกซื้อและมินิมาร์ทในระยะ 1 ปี ข้างหน้า มีแนวโน้มเป็นบวก ได้ปัจจัยสนับสนุนจากการบริโภคภาคเอกชน มาตรการกระตุ้นการใช้จ่ายของภาครัฐ การเพิ่มขึ้นของจำนวนนักท่องเที่ยวต่างชาติ รวมถึงผู้บริโภคกลุ่มรายได้ระดับกลางถึงสูงที่ยังคงมีศักยภาพในการใช้จ่าย

นอกจากนี้ ธุรกิจยังมีแนวโน้มที่จะขยายสาขาหน้าร้านควบคู่กับการพัฒนาช่องทางการตลาดออนไลน์ การสร้าง โมเดลธุรกิจใหม่ๆ และการนำเทคโนโลยีมาใช้แพร่หลายมากขึ้น เพื่อสร้างความแตกต่างในการแข่งขัน ที่เข้มข้นขึ้นจากผู้ประกอบการที่พยายามขยายฐานลูกค้าให้กว้างและครอบคลุมมากขึ้น เพื่อสนับสนุน การเติบโตของรายได้ในระยะยาว

ทั้งนี้ธุรกิจยังคงเผชิญกับภาวะกดดันจากการปรับขึ้นราคาสินค้าอุปโภคบริโภค เนื่องจากต้นทุนการผลิตที่เพิ่มสูงขึ้น และยังมีสินค้าที่คาดว่าจะขอปรับราคาขึ้นอีกตามต้นทุนค่าแรงงาน ค่าขนส่ง และค่าไฟที่เพิ่มสูงขึ้น

ในแง่ของจำนวนผู้เล่นในตลาด ส่วนใหญ่เป็นรายใหญ่ที่ครองตลาด และมีเพียงไม่กี่ราย ส่งผลให้ผู้ประกอบการบางรายที่ไม่สามารถแข่งขันกับเจ้าตลาดได้ ต้องปรับกลยุทธ์เน้นการแข่งขันในกลุ่มร้านสะดวกซื้อขนาดใหญ่แทน เพื่อเพิ่มอัตราการเติบโตของธุรกิจในอนาคต

สำหรับภาพรวมธุรกิจ ธุรกิจร้านสะดวกซื้อในประเทศไทยจำแนกตามช่องทางการ จำหน่ายออกเป็น 2 ช่องทางหลัก คือ ร้านสะดวกซื้อในสถานีบริการน้ำมัน และ ร้านสะดวกซื้อนอกสถานีบริการน้ำมัน โดยมีส่วนแบ่งตลาด ราวร้อยละ 16:84 ตามลำดับ

โดยในปี 2566 มูลค่าตลาดร้านสะดวกซื้อ เติบโตมาอยู่ที่ 5.73 แสนล้านบาท ขยายตัว 8.1% เมื่อพิจารณามูลค่าตลาดร้านสะดวกซื้อในช่วงปี 2561-2566 พบว่า ขยายตัวอยู่ราว 4.1% เฉลี่ยต่อปี โดยปัจจัยหนุนหลักที่ส่งผลให้ตลาดเติบโตต่อเนื่องจากการฟื้นตัวของเศรษฐกิจ มาตรการกระตุ้นการใช้จ่ายจากภาครัฐ รวมทั้งความถี่ของกลุ่มผู้บริโภคที่หันมาซื้อสินค้าผ่านหน้าร้านมากขึ้น ทั้งพนักงานออฟฟิศ นักท่องเที่ยวต่างชาติ

รวมถึงผลจากการปรับตัวขยายช่องทางการขายสู่แพลตฟอร์มออนไลน์ ยังมีปัจจัยหนุนด้านอื่นๆ อาทิ ขนาดของครัวเรือนที่เล็กลง การขยายตัวของสังคมเมือง ชั่วโมงการทำงานที่ยาวนานขึ้น ส่งผลให้ร้านสะดวกซื้อขนาดเล็กสามารถเข้าถึงได้และรวดเร็วในการจับจ่าย ในทำเลที่สะดวกสบายยังคงได้รับการตอบรับที่ดีจากผู้บริโภค

ส่วนแนวโน้มการเติบโตของธุรกิจ ธุรกิจร้านสะดวกซื้อในระยะ 1 ปีข้างหน้า ยังขยายตัวต่อเนื่องสอดคล้องกับทิศทางเศรษฐกิจที่คาดว่าจะเติบโตจากปัจจัยหนุนด้านการบริโภคภาคเอกชน มาตรการกระตุ้นการใช้จ่ายของภาครัฐการพื้นตัวของภาคการท่องเที่ยว

ขณะที่ในปี 2567 ประมาณการว่ามูลค่าตลาดของธุรกิจร้านสะดวกซื้อจะขยายตัวราว 5.7% มาอยู่ที่ 6.05 แสนล้านบาท เติบโตต่อเนื่องในปี 2568 คาดว่าจะ ขยายตัว 5.3% อยู่ที่ 6.38 แสนล้านบาท แต่ยังคงเผชิญความท้าทายรอบด้าน อาทิ ราคาสินค้ายังคงปรับสูงขึ้นตามภาวะต้นทุน ค่าครองชีพที่สูงขึ้นและกำลังซื้อของผู้บริโภคที่ยังคงฟื้นตัวไม่ทั่วถึง อาจจะกระทบยอดต่อต่อบิล ส่งผลต่ออัตราการเติบโตของธุรกิจร้านสะดวกซื้อ รวมถึงสถานการณ์การแข่งขันที่รุนแรงและการผูกขาดโดยผู้ประกอบการรายใหญ่เพียงไม่กี่รายในตลาด ส่งผลให้โอกาสในการเข้าสู่ตลาดของผู้เล่นรายใหม่มีความเป็นไปได้ต่ำในอนาคตอันใกล้

ดังนั้นกลยุทธ์การขยายสาขาอย่างรวดเร็ว ซึ่งเคยเป็นปัจจัยหลักในการสร้างกำไร กำลังเผชิญกับความท้าทายในการรักษาระดับผลประกอบการให้อยู่ในเกณฑ์ที่น่าพอใจ ประกอบกับการเปลี่ยนแปลงพฤติกรรมของผู้บริโภค ส่งผลให้ร้านสะดวกซื้อต้องปรับตัวด้วยการเพิ่มความหลากหลายของสินค้าโดยเฉพาะในหมวดอาหารสด ผักผลไม้ อาหารพร้อมรับประทาน และเครื่องดื่ม เพื่อตอบสนองความต้องการของลูกค้าที่ต้องการความสะดวกในการซื้อสินค้าใกล้บ้าน

ในขณะเดียวกัน การสร้างจุดยืนทางการตลาดที่แตกต่างกันของแต่ละแบรนด์กลายเป็นกลยุทธ์สำคัญในการแข่งขัน เช่น 7-Eieven มุ่งเน้นการเป็น “ร้านอิ่มสะดวก” ที่ครบวงจร ขณะที่ CJ Supermarket เน้นการนำเสนอสินค้าอุปโภคบริโภคใน “ราคาที่ต่ำกว่า” คู่แข่ง

การกำหนดตำแหน่งทางการตลาดที่ชัดเจนนี้ช่วยให้แต่ละแบรนด์เจาะกลุ่มลูกค้าเป้าหมายที่แตกต่างกัน อันเป็นปัจจัยสำคัญในการรักษาการเติบโตและส่วนแบ่งทางการตลาดในระยะยาว แต่การขยายสาขาไปยังพื้นที่สำคัญ เช่น ชุมชนเมือง แหล่งท่องเที่ยว จะช่วยให้การวางแผนโลจิสติกส์ง่ายขึ้น เพิ่มประสิทธิภาพในการขนส่ง และลดต้นค่าขนส่งต่อหน่วยได้

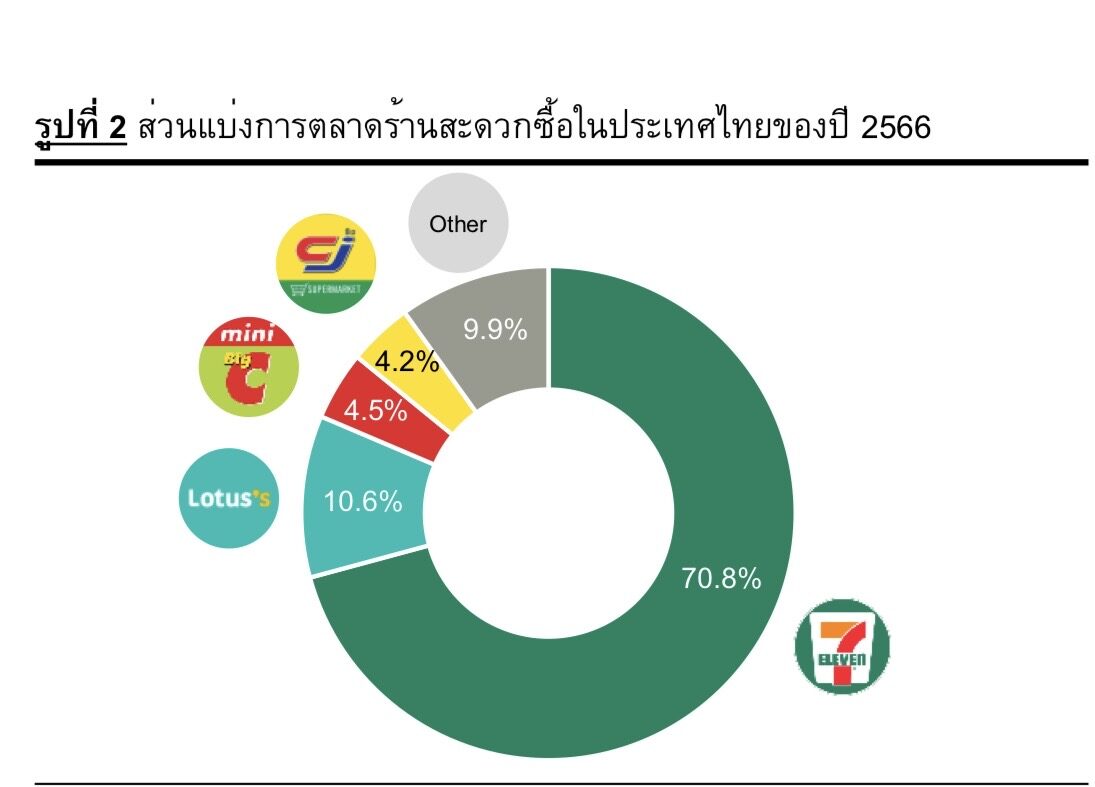

สำหรับในปี 2566 ตลาดร้านสะดวกซื้อยังคงมีการแข่งขันที่ค่อนข้างรุนแรง โดยเฉพาะในกลุ่มร้านสะดวกซื้อขนาดเล็ก เนื้อที่ไม่เกิน 150 ตารางเมตร ซึ่ง 7-Eleven ยังคงเป็นผู้เล่นหลักที่ครองตลาด ด้วยกลยุทธ์การขยายสาขาและการพัฒนาสินค้า ทั้งอาหารพร้อมทาน และเครื่องดื่มอย่างต่อเนื่อง

ด้านคู่แข่งรายอื่นบางรายเริ่มให้ความสำคัญกับร้านสะดวกซื้อที่มีขนาดพื้นที่ใหญ่อยู่ที่ 250-300 ตารางเมตร สามารถจัดวางสินค้าได้หลากหลายกว่า มีที่จอดรถ และขยายสาขาเข้าใกล้ชุมชนและหมู่บ้านได้เช่นเดียวกับร้านขนาดเล็ก...

อ่านข่าวต้นฉบับได้ที่ :

https://www.matichon.co.th/economy/news_4725257

ธุรกิจ ‘ร้านสะดวกซื้อ’ แข่งเดือด ดันมูลค่าตลาดพุ่งแตะ 6.38 แสนล้าน

ปัจจุบันสมรภูมิรบ “ร้านสะดวกซื้อ-มินิมาร์ท” ดีกรีการแข่งขันร้อนแรงและมีอัตราการเติบโตขึ้นทุกๆ ปี ด้วยสนามรบแห่งนี้ ผู้เล่นในตลาดล้วนเป็นธุรกิจใต้ปีกของ “เจ้าสัวใหญ่” ของเมืองไทยทั้งนั้น

ธนาคารแลนด์แอนด์เฮ้าส์ ได้ทำการวิเคราะห์ถึงแนวโน้มธุรกิจร้านสะดวกซื้อและมินิมาร์ทในระยะ 1 ปี ข้างหน้า มีแนวโน้มเป็นบวก ได้ปัจจัยสนับสนุนจากการบริโภคภาคเอกชน มาตรการกระตุ้นการใช้จ่ายของภาครัฐ การเพิ่มขึ้นของจำนวนนักท่องเที่ยวต่างชาติ รวมถึงผู้บริโภคกลุ่มรายได้ระดับกลางถึงสูงที่ยังคงมีศักยภาพในการใช้จ่าย

นอกจากนี้ ธุรกิจยังมีแนวโน้มที่จะขยายสาขาหน้าร้านควบคู่กับการพัฒนาช่องทางการตลาดออนไลน์ การสร้าง โมเดลธุรกิจใหม่ๆ และการนำเทคโนโลยีมาใช้แพร่หลายมากขึ้น เพื่อสร้างความแตกต่างในการแข่งขัน ที่เข้มข้นขึ้นจากผู้ประกอบการที่พยายามขยายฐานลูกค้าให้กว้างและครอบคลุมมากขึ้น เพื่อสนับสนุน การเติบโตของรายได้ในระยะยาว

ทั้งนี้ธุรกิจยังคงเผชิญกับภาวะกดดันจากการปรับขึ้นราคาสินค้าอุปโภคบริโภค เนื่องจากต้นทุนการผลิตที่เพิ่มสูงขึ้น และยังมีสินค้าที่คาดว่าจะขอปรับราคาขึ้นอีกตามต้นทุนค่าแรงงาน ค่าขนส่ง และค่าไฟที่เพิ่มสูงขึ้น

ในแง่ของจำนวนผู้เล่นในตลาด ส่วนใหญ่เป็นรายใหญ่ที่ครองตลาด และมีเพียงไม่กี่ราย ส่งผลให้ผู้ประกอบการบางรายที่ไม่สามารถแข่งขันกับเจ้าตลาดได้ ต้องปรับกลยุทธ์เน้นการแข่งขันในกลุ่มร้านสะดวกซื้อขนาดใหญ่แทน เพื่อเพิ่มอัตราการเติบโตของธุรกิจในอนาคต

สำหรับภาพรวมธุรกิจ ธุรกิจร้านสะดวกซื้อในประเทศไทยจำแนกตามช่องทางการ จำหน่ายออกเป็น 2 ช่องทางหลัก คือ ร้านสะดวกซื้อในสถานีบริการน้ำมัน และ ร้านสะดวกซื้อนอกสถานีบริการน้ำมัน โดยมีส่วนแบ่งตลาด ราวร้อยละ 16:84 ตามลำดับ

โดยในปี 2566 มูลค่าตลาดร้านสะดวกซื้อ เติบโตมาอยู่ที่ 5.73 แสนล้านบาท ขยายตัว 8.1% เมื่อพิจารณามูลค่าตลาดร้านสะดวกซื้อในช่วงปี 2561-2566 พบว่า ขยายตัวอยู่ราว 4.1% เฉลี่ยต่อปี โดยปัจจัยหนุนหลักที่ส่งผลให้ตลาดเติบโตต่อเนื่องจากการฟื้นตัวของเศรษฐกิจ มาตรการกระตุ้นการใช้จ่ายจากภาครัฐ รวมทั้งความถี่ของกลุ่มผู้บริโภคที่หันมาซื้อสินค้าผ่านหน้าร้านมากขึ้น ทั้งพนักงานออฟฟิศ นักท่องเที่ยวต่างชาติ

รวมถึงผลจากการปรับตัวขยายช่องทางการขายสู่แพลตฟอร์มออนไลน์ ยังมีปัจจัยหนุนด้านอื่นๆ อาทิ ขนาดของครัวเรือนที่เล็กลง การขยายตัวของสังคมเมือง ชั่วโมงการทำงานที่ยาวนานขึ้น ส่งผลให้ร้านสะดวกซื้อขนาดเล็กสามารถเข้าถึงได้และรวดเร็วในการจับจ่าย ในทำเลที่สะดวกสบายยังคงได้รับการตอบรับที่ดีจากผู้บริโภค

ส่วนแนวโน้มการเติบโตของธุรกิจ ธุรกิจร้านสะดวกซื้อในระยะ 1 ปีข้างหน้า ยังขยายตัวต่อเนื่องสอดคล้องกับทิศทางเศรษฐกิจที่คาดว่าจะเติบโตจากปัจจัยหนุนด้านการบริโภคภาคเอกชน มาตรการกระตุ้นการใช้จ่ายของภาครัฐการพื้นตัวของภาคการท่องเที่ยว

ขณะที่ในปี 2567 ประมาณการว่ามูลค่าตลาดของธุรกิจร้านสะดวกซื้อจะขยายตัวราว 5.7% มาอยู่ที่ 6.05 แสนล้านบาท เติบโตต่อเนื่องในปี 2568 คาดว่าจะ ขยายตัว 5.3% อยู่ที่ 6.38 แสนล้านบาท แต่ยังคงเผชิญความท้าทายรอบด้าน อาทิ ราคาสินค้ายังคงปรับสูงขึ้นตามภาวะต้นทุน ค่าครองชีพที่สูงขึ้นและกำลังซื้อของผู้บริโภคที่ยังคงฟื้นตัวไม่ทั่วถึง อาจจะกระทบยอดต่อต่อบิล ส่งผลต่ออัตราการเติบโตของธุรกิจร้านสะดวกซื้อ รวมถึงสถานการณ์การแข่งขันที่รุนแรงและการผูกขาดโดยผู้ประกอบการรายใหญ่เพียงไม่กี่รายในตลาด ส่งผลให้โอกาสในการเข้าสู่ตลาดของผู้เล่นรายใหม่มีความเป็นไปได้ต่ำในอนาคตอันใกล้

ดังนั้นกลยุทธ์การขยายสาขาอย่างรวดเร็ว ซึ่งเคยเป็นปัจจัยหลักในการสร้างกำไร กำลังเผชิญกับความท้าทายในการรักษาระดับผลประกอบการให้อยู่ในเกณฑ์ที่น่าพอใจ ประกอบกับการเปลี่ยนแปลงพฤติกรรมของผู้บริโภค ส่งผลให้ร้านสะดวกซื้อต้องปรับตัวด้วยการเพิ่มความหลากหลายของสินค้าโดยเฉพาะในหมวดอาหารสด ผักผลไม้ อาหารพร้อมรับประทาน และเครื่องดื่ม เพื่อตอบสนองความต้องการของลูกค้าที่ต้องการความสะดวกในการซื้อสินค้าใกล้บ้าน

ในขณะเดียวกัน การสร้างจุดยืนทางการตลาดที่แตกต่างกันของแต่ละแบรนด์กลายเป็นกลยุทธ์สำคัญในการแข่งขัน เช่น 7-Eieven มุ่งเน้นการเป็น “ร้านอิ่มสะดวก” ที่ครบวงจร ขณะที่ CJ Supermarket เน้นการนำเสนอสินค้าอุปโภคบริโภคใน “ราคาที่ต่ำกว่า” คู่แข่ง

การกำหนดตำแหน่งทางการตลาดที่ชัดเจนนี้ช่วยให้แต่ละแบรนด์เจาะกลุ่มลูกค้าเป้าหมายที่แตกต่างกัน อันเป็นปัจจัยสำคัญในการรักษาการเติบโตและส่วนแบ่งทางการตลาดในระยะยาว แต่การขยายสาขาไปยังพื้นที่สำคัญ เช่น ชุมชนเมือง แหล่งท่องเที่ยว จะช่วยให้การวางแผนโลจิสติกส์ง่ายขึ้น เพิ่มประสิทธิภาพในการขนส่ง และลดต้นค่าขนส่งต่อหน่วยได้

สำหรับในปี 2566 ตลาดร้านสะดวกซื้อยังคงมีการแข่งขันที่ค่อนข้างรุนแรง โดยเฉพาะในกลุ่มร้านสะดวกซื้อขนาดเล็ก เนื้อที่ไม่เกิน 150 ตารางเมตร ซึ่ง 7-Eleven ยังคงเป็นผู้เล่นหลักที่ครองตลาด ด้วยกลยุทธ์การขยายสาขาและการพัฒนาสินค้า ทั้งอาหารพร้อมทาน และเครื่องดื่มอย่างต่อเนื่อง

ด้านคู่แข่งรายอื่นบางรายเริ่มให้ความสำคัญกับร้านสะดวกซื้อที่มีขนาดพื้นที่ใหญ่อยู่ที่ 250-300 ตารางเมตร สามารถจัดวางสินค้าได้หลากหลายกว่า มีที่จอดรถ และขยายสาขาเข้าใกล้ชุมชนและหมู่บ้านได้เช่นเดียวกับร้านขนาดเล็ก...

อ่านข่าวต้นฉบับได้ที่ : https://www.matichon.co.th/economy/news_4725257