เครดิตบูโร เปิดข้อมูลไตรมาส 1/67 ยอดหนี้เสียสะสม 1.09 ล้านล้านบาท เติบโต 14.9% “รถยนต์-บ้าน” พระเอก เผยหนี้รถยนต์ 2.4 แสนล้าน เติบโต 32% หนี้บ้าน 1.99 แสนล้านบาท เติบโต 18% ด้านหนีกำลังเสีย SM อยู่ที่ 6.4แสนล้าน ชี้ บัตรเครดิตมาแรงพุ่ง 32.4%

วันที่ 12 พฤษภาคม 2567 นายสุรพล โอภาสเสถียร ผู้จัดการใหญ่ บริษัท ข้อมูลเครดิตแห่งชาติ (เครดิตบูโร) ได้โพสต์เฟสบุ๊ก “Surapol Opasatien” ว่า ไตรมาสที่ 1/2567 ขอรายงานข้อมูล ตามที่ได้แจ้งไปวันก่อนดังนี้นะครับ

1.ภาพหนี้ครัวเรือนไทยเทียบกับ GDP จะพบว่าปัจจุบันอยู่ที่ 91.3% ไม่ต้องบอกนะครับว่ามันอันตรายต่อระบบเศรษฐกิจและการดำเนินชีวิตผู้คนที่เป็นหนี้ ผลจาก income shock ในช่วงโควิดที่มีการประเมินว่าหายไปถึง 2.6ล้านล้านบาท และอัตราส่วนนี้มันเลยธง 80% ที่มาตรฐานสากลเขาบอกว่าควรต้องกำหนดมาตรการดึงลงมา แต่โชคร้ายคือขณะที่พยายามจะดึงมันลง โรคระบาดก็มาคั่นกลาง ตื่นจากฝันร้ายก็มาเจอเศรษฐกิจโตต่ำ รายได้ของธุรกิจเคขาลงมัยยังไม่ฟื้นตัว รายได้ผู้คนก็น้อยลง ไม่แน่นอน ข้าวของค่อยๆมีราคาเพิ่ม การดำเนินชีวิตยากลำบากขึ้น ขอบคุณธปท.ที่ทำภาพนี้มาให้เห็นชัดเจนว่าที่ผ่านมาเป็นอย่างไร

2.ภาพต่อมาคือเจาะลงดูในรายละเอียดจะเห็นว่าเจ้าหนี้แต่ละประเภทนั้นให้กู้กันคนละเท่าไหร่ จุดที่น่าสนใจมากๆคือ หนี้ที่ปล่อยกู้โดยสหกรณ์ออมทรัพย์ให้กับสมาชิกโตถึง 2.3ล้านล้านบาท ในจำนวนนี้ 8แสนล้านบาทเป็นการให้กู้กับกลุ่มอาชีพคุณครูและบุคลากรทางการศึกษา ซึ่งเป็นเป้าหมายใหญ่ที่ทางการได้เข้ามาเร่งแก้ไข โดยเฉพาะประเด็นการหักเงินหน้าซองเงินเดือนจนเหลือไม่ถึง 30%ของรายได้

แถมมีการหักหลังซองต่อจนแทบจะดำเนินชีวิตต่อไปไม่ได้ เรื่องนี้บทบาทของนายจ้างจะมีส่วนสำคัญในการต่อรองกับเจ้าหนี้ อีกส่วนหนึ่งของข้อมูลที่แสดงคือ 28%ของหนี้ครัวเรือนไทยที่ 16.3ล้านล้านบาท เป็นการกู้ไปกินไปใช้ที่เรียกว่าบริโภค ซึ่งมันต้องเอารายได้ในอนาคตมาผ่อนจ่าย คำถามคือถ้ารายได้ไม่มาตามนัด เพราะมีโรคระบาดคั่น ไอ้สิ่งที่คิดว่าจะจ่ายได้แน่ มันก็ไม่แน่ แถมดอกเบี้ยก็ทับถม และแพงพอควร มันจึงเป็นปัญหามีหนี้สะสมเกินศักยภาพในวันนี้ เพราะวันนั้นคิดว่ามันอยู่ในศักยภาพ ตรนี้เรียกว่าติดกับดักการเป็นหนี้

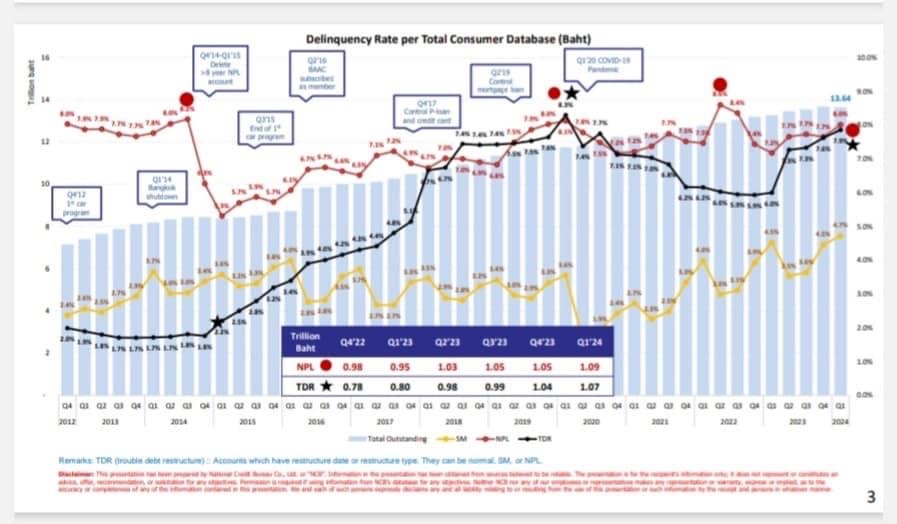

3.ภาพที่สามคือ ตัวเลขหนี้สินภาคครัวเรือนที่อยู่ในระบบของเครดิตบูโรครับ ตัวเลขมันเท่ากับ 13.6ล้านล้านบาท ที่ไม่ได้นำมารวมชัดๆคือหนี้ที่ให้กู้โดยสหกรณ์ออมทรัพย์และหนี้ของกยศ. จะเห็นได้ว่า หนี้บ้านเติบโตในไตรมาส 1/2567 เท่ากับ 3.8%yoy หนี้รถยนต์ เท่ากับ -1.5%yoy ที่น่ากังวลคือหนี้เอาไปทำธุรกิจกับหนี้ OD มันติดลบ 5.7%และ5%yoy ตามลำดับ สินเชื่ออื่นๆที่เติบโตมาจากการส่งข้อมูลบัญชีดอกเบี้ยที่แขวนไว้จากการปรับโครงสร้างหนี้เป็นสำคัญ ที่สำคัญยอดหนี้ในภาพรวมเติบโต 2.9%yoy เรามาดูกันต่อว่า GDP ไตรมาสหนึ่งที่จะรายงานนี้มันจะโตน้อยกว่าหรือมากกว่า เพราะมันจะส่งผลต่อ สัดส่วนหนี้ครัวเรือนไทยต่อGDP ที่เรามีฝันว่าเป้าหมายไกลๆเราจะไปอยู่ที่ 80%

4.ถ้ามาดูในประเด็นจำนวนบัญชีบ้าง 84.4ล้านบัญชีของ 13.6ล้านล้านบาทนั้น ส่วนใหญ่ติดลบหมด ยกเว้นบัตรเครดิตเติบโต 1.5%yoy และหนี้อื่นๆก็อย่างที่เล่าในข้อ 3ข้างต้น การหดตัวในทุกประเภทสินเชื่อ จึงไม่แปลกใจที่มีเสียงบ่นกันถึงความเข้มงวดในการให้กู้เวลานี้ กติกาคือต้องมีศักยภาพ และศักยภาพคือมีรายได้ แน่นอน มั่นคง เพียงพอ สม่ำเสมอ คำถามคือโลกหลังโควิด มีลูกค้าแบบนี้น้อยลงหรือมากขึ้น ข้อมูลจากการสอบถามกันเวลานี้คือรายได้ 5หมื่นต่อเดือนและมีหนี้ไม่มาก ถึงจะเติมหนี้ได้

5.Key point ของหน้านี้คือจากตัวเลขหนี้รวม 13.64ล้านล้านบาท มีตัวเลขหนี้เสีย, หนี้ NPLs แล้วเป็นยอดสะสม 1.09ล้านล้านบาทคิดเป็นสัดส่วน 8% ไอ้ที่รายงานกันคือเฉพาะธนาคารพาณิชย์นะครับ และคำนิยามมันอาจจะอ่อนกว่าที่แสดงในภาพ สิ่งที่แสดงคือบัญชีสินเชื่อใดก็ตามค้างเกิน 90วันก็หยิบมานับ ไม่สนใจเรื่องสำรองหรือหักหลักประกันออก นิยามนี้ IMF.แนะนำผมให้ใช้ เพราะมันบอกถึงความจริงและสะท้อนความเป็นจริงได้ดี ส่วนเส้นสีดำที่แสดงคือ ยอดหนี้สะสมที่เสียไปแล้วจากนั้นนำมาปรับปรุงโครงสร้างหนี้ที่มีปัญหาหรือทำ TDR ปัจจุบันไตรมาสหนึ่งมาอยู่ที่ 1.07ล้านล้านบาทคิดเป็นสัดส่วน 7.9% เส้นสีเหลืองคือหนี้กำลังจะเสีย หนี้ค้างชำระแต่ยังไม่เกิน 90วัน หนี้ SM ตอนนี้มาอยู่ที่ 6.4แสนล้านแล้วนะครับ ถ้ายอดหนี้ SM ไหลมาเพิ่มเร็วและแรง มันจะทำให้เกิดโอกาสเป็นหนี้ NPLsเพิ่มสูงในอนาคต

6.Key points อีกอันหนึ่งที่ชัดเจนมากๆในไตรมาส 1/2567 ก็คือ หนี้เสีย 1.09ล้านล้านบาทนั้นมันเติบโต 14.9%yoy มีพระเอกคือหนี้รถยนต์ 2.4แสนล้านเติบโต 32%yoy มาตรการแก้ไขคือ…. หนี้บ้าน 1.99แสนล้านบาทเติบโต 18%yoy มีการเร่งปรับโครงสร้างหนี้มากเช่นการไปยืดหนี้ออกให้ยอดผ่อนสอดคล้องกับรายรับ ตามมาด้วย PLoan 2.6แสนล้านบาทเติบโต 12%yoy ขณะที่หนี้บัตรเครดิตเติบโต 14.6%yoy อย่างที่เล่าไปวันก่อน

ในส่วนของหนี้กำลังจะเสีย, หนี้ SM ในไตรมาสที่ 1/2567 หนี้บ้านเป็นพระเอกครับ 1.86แสนล้านบาทเติบโต 15%yoyหนี้รถยนต์ 2.04แสนล้านบาทเติบโตแผ่วลงไปที่ 7%yoy แต่ที่กำลังมาแรงคือหนี้บัตรเครดิต เพราะมีการเติบโต 32.4%yoy พร้อมกับมาตรการเพิ่ม %การชำระหนี้ขั้นต่ำจาก 5%มาเป็น 8% อย่างที่สื่อนำไปวิพากษ์วิจารณ์กัน(ผมไม่ได้บอกว่าดีไม่ดีนะครับ อย่ามาหาเรื่อง ไปเคลียร์กับสื่อที่เขาวิเคราะห์นะครับ ไม่ต้องไปบอกใครคนนั้นให้มาบอกผมว่าไม่สบายใจในการให้ข้อมูลของผมนะครับ) ในภาพรวมการเติบโตของ SM ก็คือ 7.3% yoy ถือว่าไม่แรงมากแบบเทกระจาดหรือเขื่อนแตก

7.เป็นต้นไปถึง 10.ก็เป็นสิ่งที่วิทยากรจากธปท.นำเสนอในงานบรรยายของสมาคมนักวางแผนทางการเงินไทย ที่ผมเห็นว่าดีและน่าสนใจครับว่า ในเชิงนโยบายของผู้กำกับดูแลสถาบันการเงินในระบบส่วนใหญ่กำลังคิดอยู กำลังทำอยู่ และกำลังทำต่อ ท่านได้นำเสนออะไร ท่านมีคำแนะนำต่อลูกหนี้ที่กำลังประสบปัญหาอย่างไร ในโอกาสหน้าท่านคงจะมีโอกาสมาให้ข้อมูลว่า ผลลัพธ์, ผลผลิต ของนโยบาย มาตรการนั้น ได้ก่อดออกผลมาเป็นไปตามเป้าประสงค์หรือไม่ เช่น หนี้เสียบัตรเครดิตยอด ณ มีนาคม 2567 จำนวน 1.029ล้านสัญญานั้น ชวนเข้าคลีนิคแก้หนี้ได้กี่สัญญาครับ หนี้เสีย PLoan จำนวน 5ล้านสัญญา สามารถเข้าคลีนิคแก้หนี้ได้จริงๆกี่สัญญา ทำตารางง่ายๆก็ได้ครับ เป้าหมายกับสิ่งที่เกิดขึ้นจริงก็พอ

ข้อมูลไตรมาส 1/2567 ในภาพใหญ่ ก็เป็นไปตามข้างต้นครับ ผมไม่ได้รู้สึกดีใจที่มาแจ้งข่าวร้ายหรือปัญหานะครับ แต่นี่คือข้อมูลครับ ข้อมูลไม่เคยหลอกใคร ยกเว้นเราหลอกตัวเองด้วยการอ่านข้อมูลแบบอยากให้เป็นอย่างใจเราคิด นำเสนอเพื่อให้นำไปคิดให้เกิดผลเพราะเรากินเงินเดือนมาแก้ไขปัญหาครับ ต่างคนต่างมีหน้าที่ตามที่ได้รับมอบหมาย...

อ่านข่าวต้นฉบับได้ที่ :

https://www.prachachat.net/finance/news-1562000

เครดิตบูโร เปิดสถิติหนี้เสีย Q1/67 แตะ 1.09 ล้านล้าน “รถยนต์-บ้าน” พระเอก

วันที่ 12 พฤษภาคม 2567 นายสุรพล โอภาสเสถียร ผู้จัดการใหญ่ บริษัท ข้อมูลเครดิตแห่งชาติ (เครดิตบูโร) ได้โพสต์เฟสบุ๊ก “Surapol Opasatien” ว่า ไตรมาสที่ 1/2567 ขอรายงานข้อมูล ตามที่ได้แจ้งไปวันก่อนดังนี้นะครับ

1.ภาพหนี้ครัวเรือนไทยเทียบกับ GDP จะพบว่าปัจจุบันอยู่ที่ 91.3% ไม่ต้องบอกนะครับว่ามันอันตรายต่อระบบเศรษฐกิจและการดำเนินชีวิตผู้คนที่เป็นหนี้ ผลจาก income shock ในช่วงโควิดที่มีการประเมินว่าหายไปถึง 2.6ล้านล้านบาท และอัตราส่วนนี้มันเลยธง 80% ที่มาตรฐานสากลเขาบอกว่าควรต้องกำหนดมาตรการดึงลงมา แต่โชคร้ายคือขณะที่พยายามจะดึงมันลง โรคระบาดก็มาคั่นกลาง ตื่นจากฝันร้ายก็มาเจอเศรษฐกิจโตต่ำ รายได้ของธุรกิจเคขาลงมัยยังไม่ฟื้นตัว รายได้ผู้คนก็น้อยลง ไม่แน่นอน ข้าวของค่อยๆมีราคาเพิ่ม การดำเนินชีวิตยากลำบากขึ้น ขอบคุณธปท.ที่ทำภาพนี้มาให้เห็นชัดเจนว่าที่ผ่านมาเป็นอย่างไร

2.ภาพต่อมาคือเจาะลงดูในรายละเอียดจะเห็นว่าเจ้าหนี้แต่ละประเภทนั้นให้กู้กันคนละเท่าไหร่ จุดที่น่าสนใจมากๆคือ หนี้ที่ปล่อยกู้โดยสหกรณ์ออมทรัพย์ให้กับสมาชิกโตถึง 2.3ล้านล้านบาท ในจำนวนนี้ 8แสนล้านบาทเป็นการให้กู้กับกลุ่มอาชีพคุณครูและบุคลากรทางการศึกษา ซึ่งเป็นเป้าหมายใหญ่ที่ทางการได้เข้ามาเร่งแก้ไข โดยเฉพาะประเด็นการหักเงินหน้าซองเงินเดือนจนเหลือไม่ถึง 30%ของรายได้

แถมมีการหักหลังซองต่อจนแทบจะดำเนินชีวิตต่อไปไม่ได้ เรื่องนี้บทบาทของนายจ้างจะมีส่วนสำคัญในการต่อรองกับเจ้าหนี้ อีกส่วนหนึ่งของข้อมูลที่แสดงคือ 28%ของหนี้ครัวเรือนไทยที่ 16.3ล้านล้านบาท เป็นการกู้ไปกินไปใช้ที่เรียกว่าบริโภค ซึ่งมันต้องเอารายได้ในอนาคตมาผ่อนจ่าย คำถามคือถ้ารายได้ไม่มาตามนัด เพราะมีโรคระบาดคั่น ไอ้สิ่งที่คิดว่าจะจ่ายได้แน่ มันก็ไม่แน่ แถมดอกเบี้ยก็ทับถม และแพงพอควร มันจึงเป็นปัญหามีหนี้สะสมเกินศักยภาพในวันนี้ เพราะวันนั้นคิดว่ามันอยู่ในศักยภาพ ตรนี้เรียกว่าติดกับดักการเป็นหนี้

3.ภาพที่สามคือ ตัวเลขหนี้สินภาคครัวเรือนที่อยู่ในระบบของเครดิตบูโรครับ ตัวเลขมันเท่ากับ 13.6ล้านล้านบาท ที่ไม่ได้นำมารวมชัดๆคือหนี้ที่ให้กู้โดยสหกรณ์ออมทรัพย์และหนี้ของกยศ. จะเห็นได้ว่า หนี้บ้านเติบโตในไตรมาส 1/2567 เท่ากับ 3.8%yoy หนี้รถยนต์ เท่ากับ -1.5%yoy ที่น่ากังวลคือหนี้เอาไปทำธุรกิจกับหนี้ OD มันติดลบ 5.7%และ5%yoy ตามลำดับ สินเชื่ออื่นๆที่เติบโตมาจากการส่งข้อมูลบัญชีดอกเบี้ยที่แขวนไว้จากการปรับโครงสร้างหนี้เป็นสำคัญ ที่สำคัญยอดหนี้ในภาพรวมเติบโต 2.9%yoy เรามาดูกันต่อว่า GDP ไตรมาสหนึ่งที่จะรายงานนี้มันจะโตน้อยกว่าหรือมากกว่า เพราะมันจะส่งผลต่อ สัดส่วนหนี้ครัวเรือนไทยต่อGDP ที่เรามีฝันว่าเป้าหมายไกลๆเราจะไปอยู่ที่ 80%

4.ถ้ามาดูในประเด็นจำนวนบัญชีบ้าง 84.4ล้านบัญชีของ 13.6ล้านล้านบาทนั้น ส่วนใหญ่ติดลบหมด ยกเว้นบัตรเครดิตเติบโต 1.5%yoy และหนี้อื่นๆก็อย่างที่เล่าในข้อ 3ข้างต้น การหดตัวในทุกประเภทสินเชื่อ จึงไม่แปลกใจที่มีเสียงบ่นกันถึงความเข้มงวดในการให้กู้เวลานี้ กติกาคือต้องมีศักยภาพ และศักยภาพคือมีรายได้ แน่นอน มั่นคง เพียงพอ สม่ำเสมอ คำถามคือโลกหลังโควิด มีลูกค้าแบบนี้น้อยลงหรือมากขึ้น ข้อมูลจากการสอบถามกันเวลานี้คือรายได้ 5หมื่นต่อเดือนและมีหนี้ไม่มาก ถึงจะเติมหนี้ได้

5.Key point ของหน้านี้คือจากตัวเลขหนี้รวม 13.64ล้านล้านบาท มีตัวเลขหนี้เสีย, หนี้ NPLs แล้วเป็นยอดสะสม 1.09ล้านล้านบาทคิดเป็นสัดส่วน 8% ไอ้ที่รายงานกันคือเฉพาะธนาคารพาณิชย์นะครับ และคำนิยามมันอาจจะอ่อนกว่าที่แสดงในภาพ สิ่งที่แสดงคือบัญชีสินเชื่อใดก็ตามค้างเกิน 90วันก็หยิบมานับ ไม่สนใจเรื่องสำรองหรือหักหลักประกันออก นิยามนี้ IMF.แนะนำผมให้ใช้ เพราะมันบอกถึงความจริงและสะท้อนความเป็นจริงได้ดี ส่วนเส้นสีดำที่แสดงคือ ยอดหนี้สะสมที่เสียไปแล้วจากนั้นนำมาปรับปรุงโครงสร้างหนี้ที่มีปัญหาหรือทำ TDR ปัจจุบันไตรมาสหนึ่งมาอยู่ที่ 1.07ล้านล้านบาทคิดเป็นสัดส่วน 7.9% เส้นสีเหลืองคือหนี้กำลังจะเสีย หนี้ค้างชำระแต่ยังไม่เกิน 90วัน หนี้ SM ตอนนี้มาอยู่ที่ 6.4แสนล้านแล้วนะครับ ถ้ายอดหนี้ SM ไหลมาเพิ่มเร็วและแรง มันจะทำให้เกิดโอกาสเป็นหนี้ NPLsเพิ่มสูงในอนาคต

6.Key points อีกอันหนึ่งที่ชัดเจนมากๆในไตรมาส 1/2567 ก็คือ หนี้เสีย 1.09ล้านล้านบาทนั้นมันเติบโต 14.9%yoy มีพระเอกคือหนี้รถยนต์ 2.4แสนล้านเติบโต 32%yoy มาตรการแก้ไขคือ…. หนี้บ้าน 1.99แสนล้านบาทเติบโต 18%yoy มีการเร่งปรับโครงสร้างหนี้มากเช่นการไปยืดหนี้ออกให้ยอดผ่อนสอดคล้องกับรายรับ ตามมาด้วย PLoan 2.6แสนล้านบาทเติบโต 12%yoy ขณะที่หนี้บัตรเครดิตเติบโต 14.6%yoy อย่างที่เล่าไปวันก่อน

ในส่วนของหนี้กำลังจะเสีย, หนี้ SM ในไตรมาสที่ 1/2567 หนี้บ้านเป็นพระเอกครับ 1.86แสนล้านบาทเติบโต 15%yoyหนี้รถยนต์ 2.04แสนล้านบาทเติบโตแผ่วลงไปที่ 7%yoy แต่ที่กำลังมาแรงคือหนี้บัตรเครดิต เพราะมีการเติบโต 32.4%yoy พร้อมกับมาตรการเพิ่ม %การชำระหนี้ขั้นต่ำจาก 5%มาเป็น 8% อย่างที่สื่อนำไปวิพากษ์วิจารณ์กัน(ผมไม่ได้บอกว่าดีไม่ดีนะครับ อย่ามาหาเรื่อง ไปเคลียร์กับสื่อที่เขาวิเคราะห์นะครับ ไม่ต้องไปบอกใครคนนั้นให้มาบอกผมว่าไม่สบายใจในการให้ข้อมูลของผมนะครับ) ในภาพรวมการเติบโตของ SM ก็คือ 7.3% yoy ถือว่าไม่แรงมากแบบเทกระจาดหรือเขื่อนแตก

7.เป็นต้นไปถึง 10.ก็เป็นสิ่งที่วิทยากรจากธปท.นำเสนอในงานบรรยายของสมาคมนักวางแผนทางการเงินไทย ที่ผมเห็นว่าดีและน่าสนใจครับว่า ในเชิงนโยบายของผู้กำกับดูแลสถาบันการเงินในระบบส่วนใหญ่กำลังคิดอยู กำลังทำอยู่ และกำลังทำต่อ ท่านได้นำเสนออะไร ท่านมีคำแนะนำต่อลูกหนี้ที่กำลังประสบปัญหาอย่างไร ในโอกาสหน้าท่านคงจะมีโอกาสมาให้ข้อมูลว่า ผลลัพธ์, ผลผลิต ของนโยบาย มาตรการนั้น ได้ก่อดออกผลมาเป็นไปตามเป้าประสงค์หรือไม่ เช่น หนี้เสียบัตรเครดิตยอด ณ มีนาคม 2567 จำนวน 1.029ล้านสัญญานั้น ชวนเข้าคลีนิคแก้หนี้ได้กี่สัญญาครับ หนี้เสีย PLoan จำนวน 5ล้านสัญญา สามารถเข้าคลีนิคแก้หนี้ได้จริงๆกี่สัญญา ทำตารางง่ายๆก็ได้ครับ เป้าหมายกับสิ่งที่เกิดขึ้นจริงก็พอ

ข้อมูลไตรมาส 1/2567 ในภาพใหญ่ ก็เป็นไปตามข้างต้นครับ ผมไม่ได้รู้สึกดีใจที่มาแจ้งข่าวร้ายหรือปัญหานะครับ แต่นี่คือข้อมูลครับ ข้อมูลไม่เคยหลอกใคร ยกเว้นเราหลอกตัวเองด้วยการอ่านข้อมูลแบบอยากให้เป็นอย่างใจเราคิด นำเสนอเพื่อให้นำไปคิดให้เกิดผลเพราะเรากินเงินเดือนมาแก้ไขปัญหาครับ ต่างคนต่างมีหน้าที่ตามที่ได้รับมอบหมาย...

อ่านข่าวต้นฉบับได้ที่ : https://www.prachachat.net/finance/news-1562000