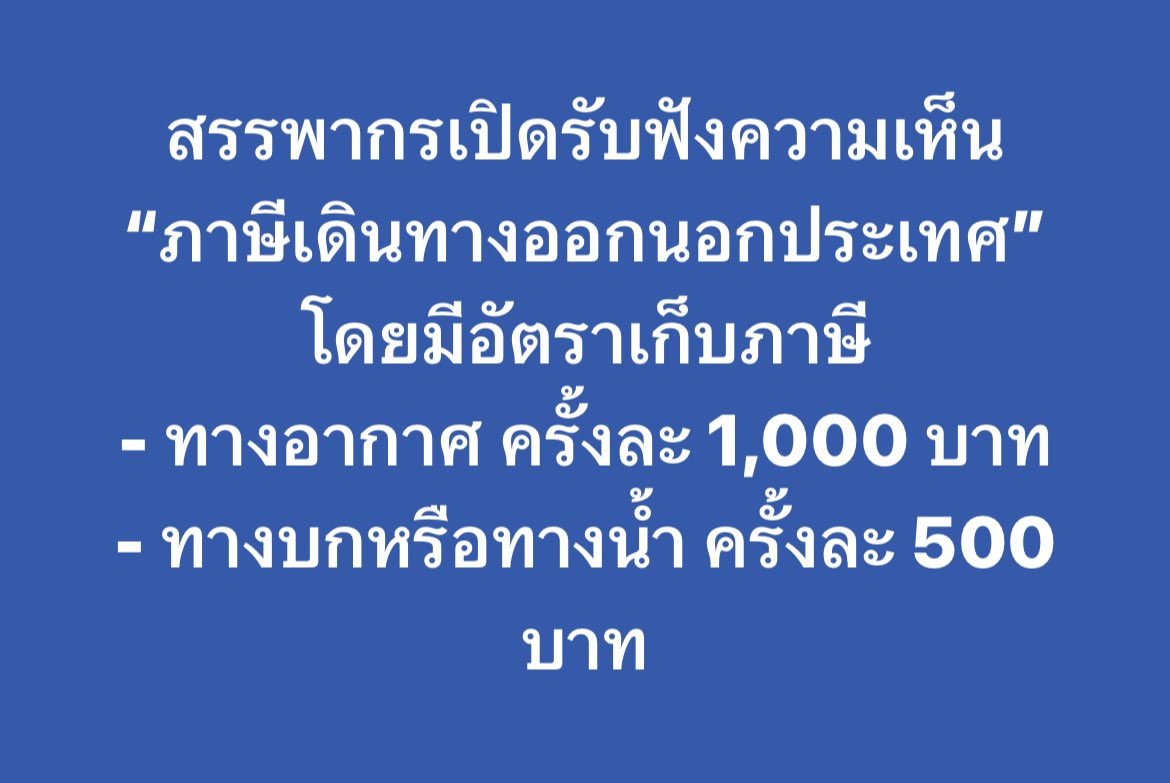

เว็บไซต์กรมสรรพากร ประกาศเปิดรับฟังความเห็นพระราชกําหนดภาษีการเดินทางออกนอกราชอาณาจักร พ.ศ. 2526 ตั้งแต่วันที่ 3 พ.ค. ถึง 17 พ.ค. 66 โดยพระราชกําหนดภาษีการเดินทางออกนอกราชอาณาจักร พ.ศ. 2526 ได้กําหนดให้ กรมสรรพากรจัดเก็บภาษีการเดินทางออกนอกราชอาณาจักร ซึ่งมีลักษณะแตกต่างไปจากภาษีอื่นๆ ที่กรมสรรพากรเคยจัดเก็บมา ซึ่งมีวัตถุประสงค์ในการจัดเก็บที่สําคัญคือ เพื่อเป็นการหารายได้ ให้แก่รัฐบาล และป้องกันมิให้คนไทยนําเงินตราต่างประเทศออกนอกราชอาณาจักรเกินสมควร ซึ่งจะช่วยบรรเทาปัญหาการขาดดุลการค้า และรักษาดุลการชําระเงินของประเทศ

ผู้ที่มีหน้าที่เสียภาษีผู้ดินทางที่มีหน้าที่เสียภาษีการเดินทางออกนอกราชอาณาจักรมีลักษณะดังนี้

1. เป็นผู้ที่มีสัญชาติไทย หรือเป็นคนต่างด้าวที่ได้รับอนุญาตให้มีถิ่นที่อยู่ใน ราชอาณาจักร (มาตรา 3) โดยผู้ที่มีสัญชาติไทย หมายถึงคนไทยโดยทั่วไป ไม่ว่าจะเกิดในประเทศไทย หรือเกิดนอก ประเทศไทยก็ตาม และรวมถึงผู้ที่ขอแปลงสัญชาติเป็นคนไทยด้วย

สําหรับคนต่างด้าวที่ได้รับอนุญาตให้มีถิ่นที่อยู่ในราชอาณาจักร คือคนต่างด้าวที่ได้รับอนุญาตตามกฎหมายคนเข้าเมืองให้อยู่ในประเทศไทย แต่หากเป็นกรณีที่คนต่างด้าวที่เข้ามาประเทศไทยเป็นการชั่วคราวหรือระยะยาว หากไม่ได้รับอนุญาตให้มีถิ่นที่อยู่ในประเทศไทยก็ไม่มีหน้าที่ต้อองเสียภาษีการเดินทางแต่อย่างใด

2.เป็นผู้เดินทางออกนอกราชอาณาจักร (มาตรา8) บุคคลที่เข้าลักษณะที่จะต้องเสียภาษีการเดินทาง จะต้องเป็นการเดินทางออกไปจากประเทศไทยเท่านั้น หากเป็นการเดินทางจากต่างประเทศเข้ามายังประเทศไทยแล้ว บุคคล ดังกล่าวไม่มีหน้าที่ต้องเสียภาษีการเดินทาง

ทั้งนี้การเก็บภาษีการเดินทางนี้ ถ้าเข้าลักษณะตาม 1. และ 2. แล้วจึงจะต้องเสียภาษี การเดินทางทั้งสิ้น ไม่ว่าผู้เดินทางจะเป็นเด็ก ผู้ใหญ่ หรือเป็นข้าราชการที่เดินทางไปราชการ ต่างประเทศ ไม่ว่าจะเดินทางเพราะเหตุใด จะต้องเสียภาษีการเดินทาง เว้นแต่จะได้รับยกเว้น ตามกฎหมาย

$€£¥ สรรพากรเปิดรับฟังความเห็น “ภาษีเดินทางออกนอกประเทศ”

เว็บไซต์กรมสรรพากร ประกาศเปิดรับฟังความเห็นพระราชกําหนดภาษีการเดินทางออกนอกราชอาณาจักร พ.ศ. 2526 ตั้งแต่วันที่ 3 พ.ค. ถึง 17 พ.ค. 66 โดยพระราชกําหนดภาษีการเดินทางออกนอกราชอาณาจักร พ.ศ. 2526 ได้กําหนดให้ กรมสรรพากรจัดเก็บภาษีการเดินทางออกนอกราชอาณาจักร ซึ่งมีลักษณะแตกต่างไปจากภาษีอื่นๆ ที่กรมสรรพากรเคยจัดเก็บมา ซึ่งมีวัตถุประสงค์ในการจัดเก็บที่สําคัญคือ เพื่อเป็นการหารายได้ ให้แก่รัฐบาล และป้องกันมิให้คนไทยนําเงินตราต่างประเทศออกนอกราชอาณาจักรเกินสมควร ซึ่งจะช่วยบรรเทาปัญหาการขาดดุลการค้า และรักษาดุลการชําระเงินของประเทศ

ผู้ที่มีหน้าที่เสียภาษีผู้ดินทางที่มีหน้าที่เสียภาษีการเดินทางออกนอกราชอาณาจักรมีลักษณะดังนี้

1. เป็นผู้ที่มีสัญชาติไทย หรือเป็นคนต่างด้าวที่ได้รับอนุญาตให้มีถิ่นที่อยู่ใน ราชอาณาจักร (มาตรา 3) โดยผู้ที่มีสัญชาติไทย หมายถึงคนไทยโดยทั่วไป ไม่ว่าจะเกิดในประเทศไทย หรือเกิดนอก ประเทศไทยก็ตาม และรวมถึงผู้ที่ขอแปลงสัญชาติเป็นคนไทยด้วย

สําหรับคนต่างด้าวที่ได้รับอนุญาตให้มีถิ่นที่อยู่ในราชอาณาจักร คือคนต่างด้าวที่ได้รับอนุญาตตามกฎหมายคนเข้าเมืองให้อยู่ในประเทศไทย แต่หากเป็นกรณีที่คนต่างด้าวที่เข้ามาประเทศไทยเป็นการชั่วคราวหรือระยะยาว หากไม่ได้รับอนุญาตให้มีถิ่นที่อยู่ในประเทศไทยก็ไม่มีหน้าที่ต้อองเสียภาษีการเดินทางแต่อย่างใด

2.เป็นผู้เดินทางออกนอกราชอาณาจักร (มาตรา8) บุคคลที่เข้าลักษณะที่จะต้องเสียภาษีการเดินทาง จะต้องเป็นการเดินทางออกไปจากประเทศไทยเท่านั้น หากเป็นการเดินทางจากต่างประเทศเข้ามายังประเทศไทยแล้ว บุคคล ดังกล่าวไม่มีหน้าที่ต้องเสียภาษีการเดินทาง

ทั้งนี้การเก็บภาษีการเดินทางนี้ ถ้าเข้าลักษณะตาม 1. และ 2. แล้วจึงจะต้องเสียภาษี การเดินทางทั้งสิ้น ไม่ว่าผู้เดินทางจะเป็นเด็ก ผู้ใหญ่ หรือเป็นข้าราชการที่เดินทางไปราชการ ต่างประเทศ ไม่ว่าจะเดินทางเพราะเหตุใด จะต้องเสียภาษีการเดินทาง เว้นแต่จะได้รับยกเว้น ตามกฎหมาย