ข้อกำหนดทั่วไป หมวดที่ 7 และหมวดที่ 14 พลิกอ่านกรมธรรม์กันเถิดเจ้าค่ะ

แต่ละแบบประกันต่ออายุสัญญาด้วยเงื่อนไขที่ไม่เหมือนกันแล้วนะเจ้าคะทุกท่าน

ข้อกำหนดทั่วไป หมวดที่ 7 และหมวดที่ 14 พลิกอ่านกรมธรรม์กันเถิดเจ้าค่ะ

แต่ละแบบประกันต่ออายุสัญญาด้วยเงื่อนไขที่ไม่เหมือนกันแล้วนะเจ้าคะทุกท่าน

มาถึงตอนนี้คำว่า “มาตรฐานประกันสุขภาพใหม่” น่าจะเป็นคำที่มิตรรักแฟนเพจทุกท่านคุ้นเคยกันพอสมควร และแต่ละบริษัทประกันก็ได้ออกแผนประกันสุขภาพมาตรฐานใหม่มาจำหน่ายกันถ้วนหน้า หลักใหญ่ใจความของการเปลี่ยนแปลงนั้นก็คือ “การการันตีต่ออายุสัญญา” ซึ่งก่อนหน้านี้บริษัทประกันมีวลีประกาศิต “บริษัทประกันสงวนสิทธิ์ในการต่ออายุสัญญาในปีถัดไป” ทำให้เราต้องอยู่กับภาวะหน่วง ห่วงกังวลว่าถ้าเราเคลมเยอะเกินไป บริษัทประกันจะปฏิเสธการต่อสัญญาเรามั้ย? ที่ผ่านมาก็ไม่มีใครตอบได้ชัดเจน นอกจาก“เค้า” เค้าบอกว่าเคลมมะเร็งเป็นล้านบริษัทประกันก็ยังต่อให้นะ แต่เคสดราม่าเค้าโดนไม่ต่อสัญญาเพียบเลยนะ แต่เค้าบอกว่าจริง ๆ เป็นเคสปกปิดสาระสำคัญก่อนทำประกันล่ะ บร้า! เค้าบอกว่าค่ายนั้นปฏิเสธมาแค่เพราะเคลมเยอะเท่านั้นเลย แต่เคยได้ยินเค้าบอกว่าค่ายนี้การันตีการต่อสัญญาแน่นอน พ.ศ.นี้ “เค้า” ที่ไม่รู้ว่าเป็นใครจะต้องหลบไป เพราะมันเขียนไว้ในกรมธรรม์แล้วเจ้าค่ะ ที่สำคัญแต่ละแบบประกันเขียนไม่เหมือนกันแล้วด้วย

เงื่อนไขการต่ออายุสัญญาของแต่ละแบบประกัน หาอ่านได้ในกรมธรรม์ในหมวดข้อกำหนดทั่วไป ข้อที่ 7 การต่ออายุสัญญาเพิ่มเติมกรณีครบรอบกรมธรรม์ (Renewal) แม่มณีอ่านมาแล้วหลากหลายค่าย รวบรวมมาได้ 4 รูปแบบเงื่อนไขการต่ออายุสัญญาเจ้าค่ะ

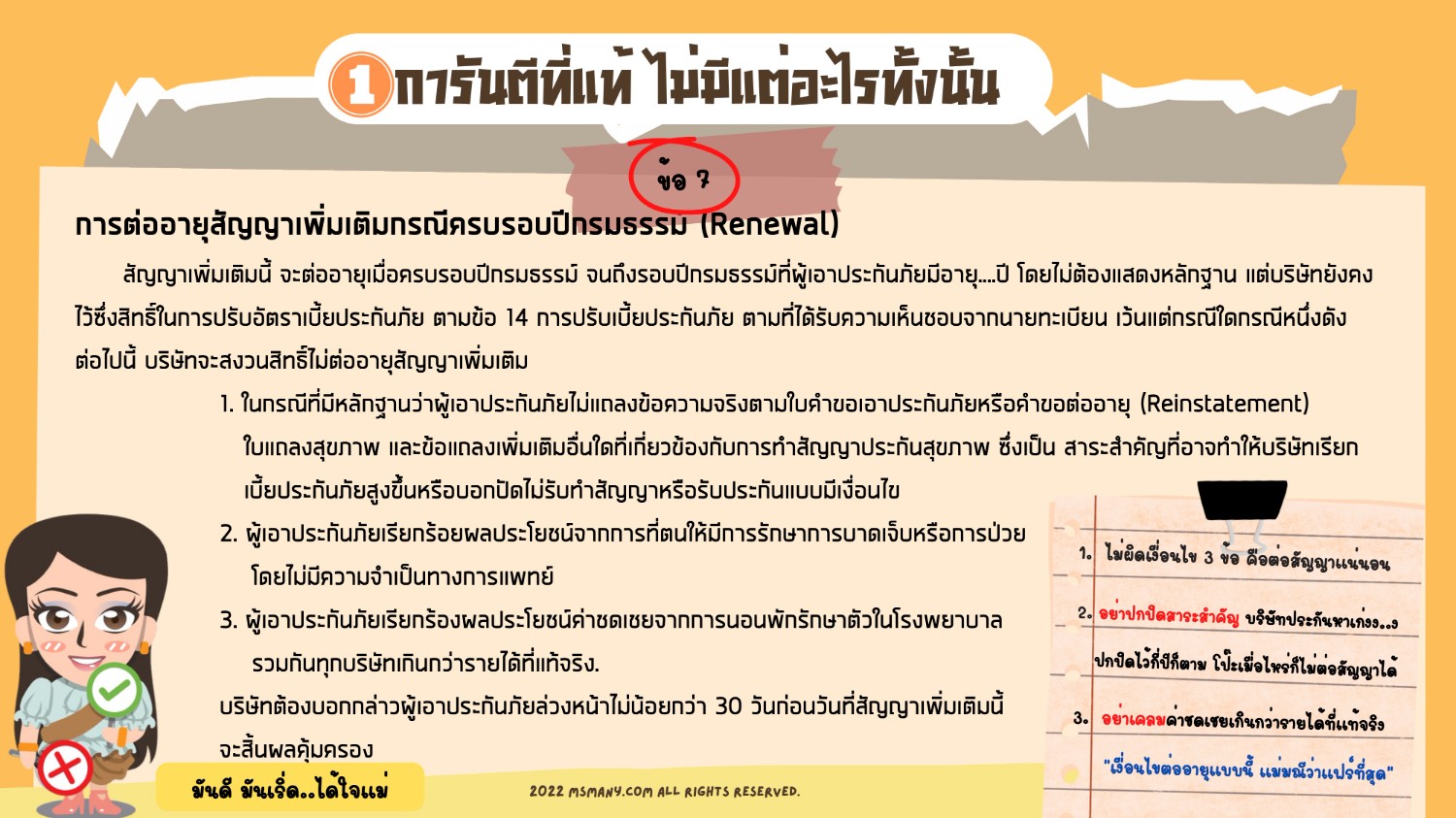

รูปแบบแรก “การันตี ไม่มีคำว่าแต่” นี่คือรูปแบบที่ป๋าที่สุดในใจแม่ ไม่มีข้อแม้อะไรให้วุ่นวาย หากเราไม่ผิดเงื่อนไข 3 ข้อ บริษัทประกันก็จะต่อสัญญาสุขภาพให้เราไปเรื่อย ๆ ในอัตราเบี้ยประกันปกติ เงื่อนไข 3 ข้อเป็นดังนี้เจ้าค่ะ

หนึ่ง ปกปิดแล้วโป๊ะ คือปกปิดสาระสำคัญ ถ้าบริษัทประกันหาเจอเค้ามิสิทธิ์ไม่ต่อสัญญาได้ ไม่ว่าจะปกปิดไว้กี่ปีก็ตาม พอกันทีกับการอธิบายลูกค้าว่าป่วยแล้วปิดไว้ให้ได้ 2 ปี แค่นี้ก็บริษัทประกันก็บอกล้างไม่ได้แล้ว บอกล้างไม่ได้ แต่บอกเลิก (ไม่ต่อสัญญา) ได้นะเจ้าคะ ก็อ่านข้อความในกรมธรรม์ดูได้เลยว่ามันไม่ได้ระบุห้วงเวลาไว้ ถ้าเจอว่าปกปิดสาระสำคัญไม่ต่อประกันได้ตลอดเจ้าค่ะ

สอง เคลมไม่จำเป็น คือ เรียกร้องสินไหมโดยไม่มีความจำเป็นทางการแพทย์ ข้อนี้ถ้าคิดดี ๆ มีเครื่องหมายคำถามตัวโต ๆ กับคำว่า “ความจำเป็นทางการแพทย์” ถกเถียงกันได้อย่างบ้าคลั่ง อย่างไรก็ดีแม่มณีคิดว่าหากประวัติการเคลมของลูกค้าไม่ได้บ่อยเกินเรื่องเกินราว คงไม่ถึงคราวที่บริษัทประกันจะขุดข้อนี้ขึ้นมาหาเหตุไม่ต่อสัญญาหรอกเจ้าค่ะ

สาม เคลมชดเชยรายได้กรณีนอนโรงพยาบาลเกินรายได้จริง ที่สำคัญคือ ค่าชดเชยรายได้นี่รวมทุกบริษัทเลยด้วย ก็ถ้านอนป่วยได้เงินมากกว่าทำงาน อย่ากระนั้นเลยนอนป่วยหาเงินดีกว่า ข้อนี้แม่มณีเห็นด้วยอย่างมาก เพราะตัวแทนบางกลุ่มทำตลาดขายค่าชดเชยเกินจริง แล้วเชียร์ให้ลูกค้านอนโรงพยาบาลเอาค่าชดเชยมาจ่ายเบี้ยประกัน เคยมีเคสที่แม่ให้ลูกกินยาระบายให้ท้องเสียนอนโรงพยาบาลเพื่อจะเอาค่าชดเชยด้วย ทำไปได้…กรณีแบบนี้ก็เป็นเหตุให้ไม่ต่อสัญญาได้เจ้าค่ะ

จะเห็นได้ว่าเหตุผลทั้งสามข้อนั้นสมเหตุสมผล คนทำประกันเพื่อโอนความเสี่ยงโดยปกติวิสัย ไม่น่าจะลำบากใจกับเงื่อนไขทั้งสามข้อนี้ ก็จะเท่ากับว่าแบบประกันที่มีเงื่อนไขการต่อสัญญารูปแบบนี้ เราจะต่ออายุสัญญาไปได้เรื่อย ๆ จนครบอายุสูงสุดของแต่ละแบบประกัน (ถ้าเรามีเงินจ่ายเบี้ยนะเจ้าคะ เบี้ยตอนแก่แพงเยี่ยงรถ เยี่ยงบ้าน)

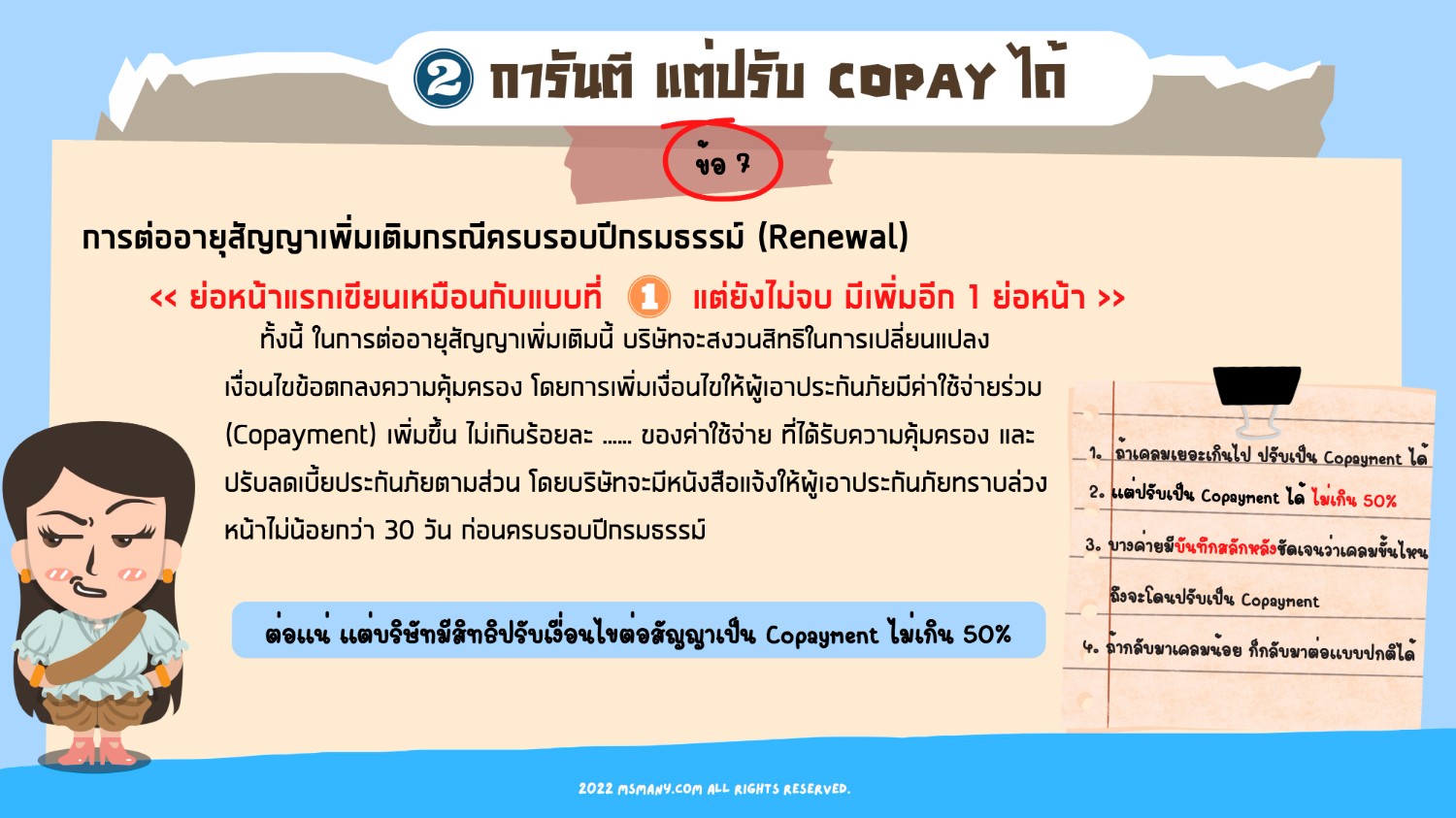

รูปแบบที่สอง การันตีการต่อสัญญา แต่ว่าปรับเงื่อนไขเป็น Copayment ได้ ในกรมธรรม์จะเขียนแทบจะเหมือนกันกับแบบที่ 1 เลยเจ้าค่ะ แต่เพิ่มเข้ามาอีกย่อหน้านึงว่า บริษัทประกันสงวนสิทธิ์ในการปรับเงื่อนไขเป็น Copayment ได้ ไม่เกินร้อยละ ……. ซึ่ง คปภ.กำหนดไว้ว่า Copayment ได้ไม่เกิน 50% แต่เท่าที่แม่มณีเห็นแบบประกันที่ต่อสัญญารูปแบบนี้ ยังไม่มีแบบไหนกำหนดอัตรา Copayment เกิน 30% เจ้าค่ะ หมายความว่าถ้าเราเคลมเยอะเกินพิกัดที่บริษัทประกันรับได้ เค้าจะต่อสัญญาให้เราแต่บังคับให้เราซื้อแบบ Copayment ป่วยบ่อยเกินไป ช่วยกันจ่ายค่ารักษาละกันซึ่งเบี้ยประกันก็จะลดให้ตามส่วนด้วย บางบริษัทกำหนดกติกาไว้ชัดเจนเป็นบันทึกสลักหลังเลยว่าเคลมเยอะแค่ไหนจะถูกปรับเป็น Copayment กี่เปอร์เซ็นต์ แต่บางบริษัทก็แค่กำหนดเปอร์เซ็นต์ Copayment สูงสุดไว้ แต่ไม่ได้เขียนว่าเคลมเยอะขนาดไหนถึงจะโดนปรับ สำหรับการต่อสัญญารูปแบบนี้ แม่มณีคิดว่าก็แอบเสียวไส้วางใจได้ไม่สนิท เพราะถ้าพิจารณาตามความเป็นไปได้ สมมุติว่าเราเคลมหนักหลักล้านเพราะผ่าตัดมะเร็ง โดนปรับเงื่อนไขเป็น Copayment ในปีต่อไป การรักษาต่อเนื่องในปีหน้านั้นไซร้ เราต้องจ่ายในอัตรา Copayment ทั้งหมด จนกว่าอัตราการเคลมเราจะลดลงในระดับปกติ ซึ่งก็ไม่รู้จะปกติเมื่อไหร่ แถมจะย้ายบริษัทก็ไม่ได้ เป็นโรคร้ายไปแล้ว สำหรับใครที่เลือกแบบประกันที่มีเงื่อนไขการต่อสัญญาแบบนี้ แม่มณีคิดเห็นว่าควรจะมีประกันสุขภาพเล่มอื่นอยู่ด้วย ก็ยังมาช่วยจ่ายส่วน Copayment ไปถัว ๆ กันได้ แต่ถ้าคิดว่าจะซื้อไว้เล่มเดียว เลือกแบบประกันสุขภาพที่มีเงื่อนไขการต่อสัญญาในรูปแบบแรกน่าจะสบายใจกว่าเจ้าค่ะ

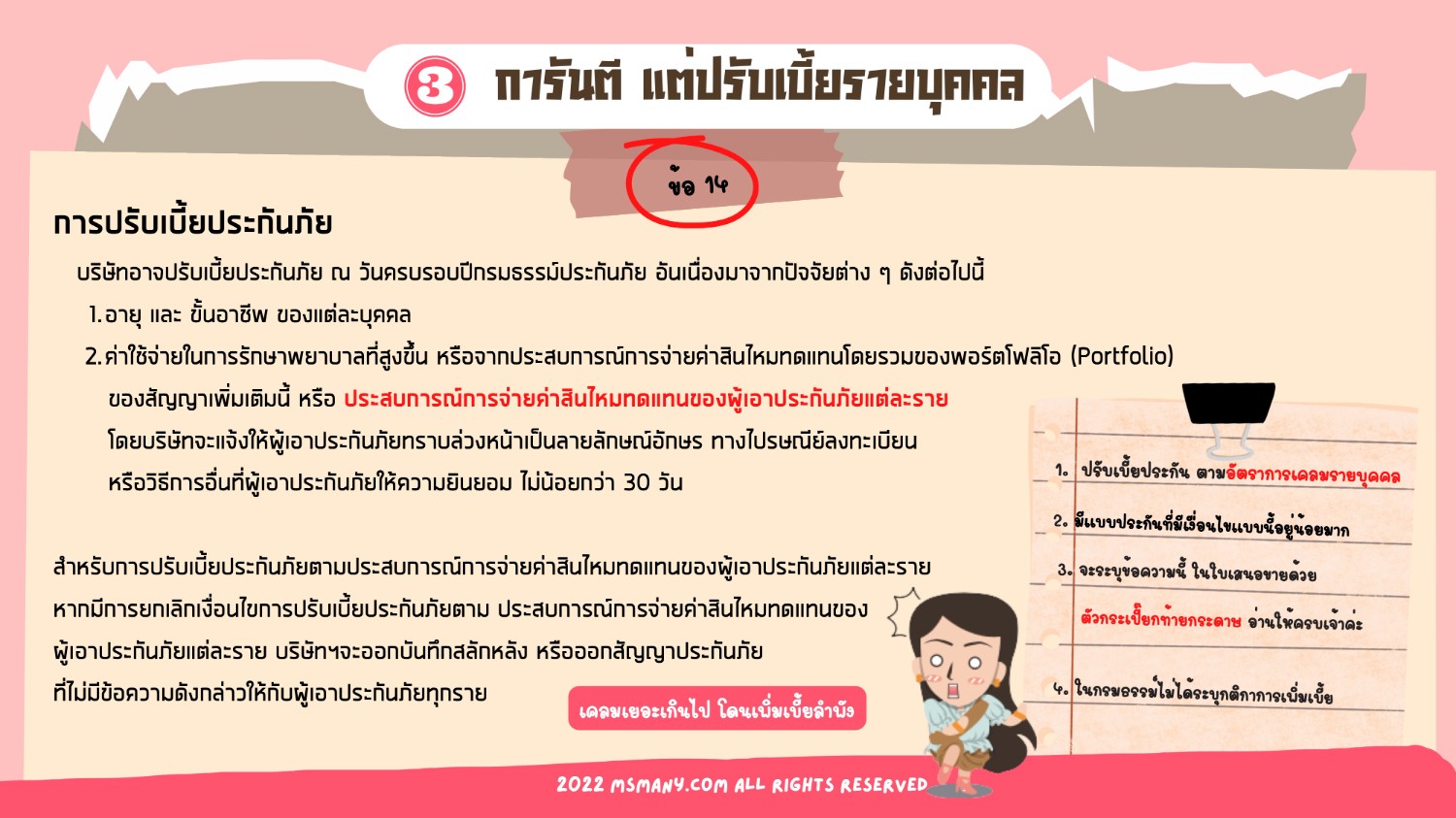

รูปแบบที่สาม คือ การันตีการต่อสัญญา แต่ว่าเคลมเยอะโดนเพิ่มเบี้ยลำพัง แบบนี้ถ้าอ่านกรมธรรม์เฉพาะหมวดการต่ออายุสัญญาจะเขียนเหมือนกับรูปแบบที่ 1 เป้ะทุกอย่าง แต่ความต่างดันไปอยู่ในหมวดที่ 14 เรื่องการปรับเบี้ยประกันปีต่ออายุ ซึ่งโดยส่วนใหญ่ 99% ของแบบประกันสุขภาพจะเขียนเหมือนกัน คือปรับตามอายุ ขั้นอาชีพ และ ปรับตามอัตราการเคลมรวมทั้งพอร์ตฟอลิโอของแบบประกันนั้น แต่แบบประกันนี้ดันมี “หรือตามประวัติการเคลมรายบุคคล” ด้วย ก็คือเคลมเยอะเกินไป โดนเพิ่มเบี้ยคนเดียวได้เลย T_T แต่ถ้าอ่านย่อหน้าถัดไป เค้าก็มีการเขียนให้ความหวังเอาไว้เหมือนกันว่าถ้าเค้ายกเลิกการปรับเบี้ยตามประวัติการเคลมรายบุคคลแล้วเค้าจะออกสลักหลังแจ้งอีกที อิหยังเจ้าคะ? ครีเอทเหลือประมาณ

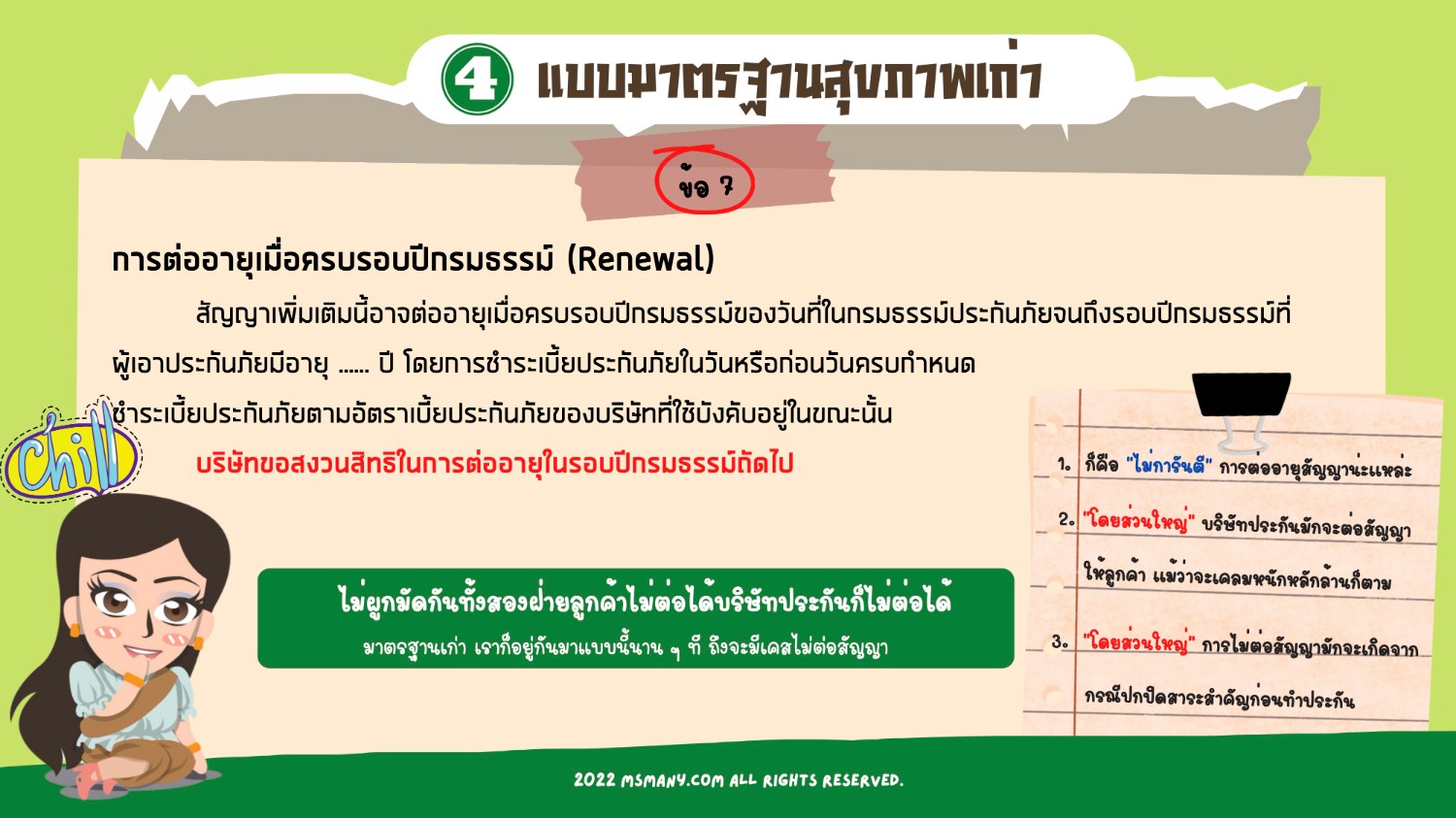

ส่วนรูปแบบสุดท้าย ก็คือ แบบที่เราคุ้นเคยกันมาในมาตรฐานประกันสุขภาพเก่า ไม่การันตี ไม่ผูกมัด Speed of trust อยู่บนวิสัยทัศน์ของทั้งบริษัทประกันและลูกค้า เราก็อยู่กันมาได้แบบนี้ เคลมเป็นล้านต่อสัญญาปกติก็มี โดนไม่ต่อสัญญาเพราะเคลมบ่อยเกินเหตุก็เคยเห็น ถ้าเว้นช่องให้บริษัทประกันแบบนี้ เบี้ยประกันก็จะไม่แรงมาก จะเห็นได้ว่าถ้าพูดถึงความคุ้มครองคุ้มค่าเบี้ยประกัน แบบมาตรฐานเก่าราคาน่าจับต้องมากกว่ามาตรฐานประกันสุขภาพใหม่พอสมควรทีเดียวเจ้าค่ะ

ทั้งหมดนี้แม่มณีสรุปมาให้ด้วยความห่วงใย เพราะมันเป็นเรื่องที่ยังใหม่และไม่ค่อยมีเขียนในโบรชัวร์ขายประกัน, ใบเสนอขาย ไปจนถึงโฆษณาที่มักจะแข่งกันว่าเคลมได้เยอะขนาดไหน แต่ต่อสัญญาได้ตลอดมั้ย? ไม่ค่อยมีใครพูดถึง ลูกค้าพึงศึกษาและทำความเข้าใจก่อนจะป่วย ถ้าแข็งแรงดีจะเปลี่ยนค่ายยังเปลี่ยนได้ แต่ป่วยเมื่อไหร่ประกันสุขภาพเปลี่ยนค่ายได้ยากแล้วเจ้าค่ะ รักนะ เปิดกรมธรรม์อ่านกันด้วยล่ะ หมวด 7 กับ 14 เอ๊ะ หรืองวดนี้จะมา…

เคลมหนัก ก้อนใหญ่ ปีต่อไปต่อประกันได้มั้ย? เงื่อนไขการต่อสัญญาแต่ละแบบประกันไม่เหมือนกันแล้วนะเจ้าคะ

ข้อกำหนดทั่วไป หมวดที่ 7 และหมวดที่ 14 พลิกอ่านกรมธรรม์กันเถิดเจ้าค่ะ

แต่ละแบบประกันต่ออายุสัญญาด้วยเงื่อนไขที่ไม่เหมือนกันแล้วนะเจ้าคะทุกท่าน

มาถึงตอนนี้คำว่า “มาตรฐานประกันสุขภาพใหม่” น่าจะเป็นคำที่มิตรรักแฟนเพจทุกท่านคุ้นเคยกันพอสมควร และแต่ละบริษัทประกันก็ได้ออกแผนประกันสุขภาพมาตรฐานใหม่มาจำหน่ายกันถ้วนหน้า หลักใหญ่ใจความของการเปลี่ยนแปลงนั้นก็คือ “การการันตีต่ออายุสัญญา” ซึ่งก่อนหน้านี้บริษัทประกันมีวลีประกาศิต “บริษัทประกันสงวนสิทธิ์ในการต่ออายุสัญญาในปีถัดไป” ทำให้เราต้องอยู่กับภาวะหน่วง ห่วงกังวลว่าถ้าเราเคลมเยอะเกินไป บริษัทประกันจะปฏิเสธการต่อสัญญาเรามั้ย? ที่ผ่านมาก็ไม่มีใครตอบได้ชัดเจน นอกจาก“เค้า” เค้าบอกว่าเคลมมะเร็งเป็นล้านบริษัทประกันก็ยังต่อให้นะ แต่เคสดราม่าเค้าโดนไม่ต่อสัญญาเพียบเลยนะ แต่เค้าบอกว่าจริง ๆ เป็นเคสปกปิดสาระสำคัญก่อนทำประกันล่ะ บร้า! เค้าบอกว่าค่ายนั้นปฏิเสธมาแค่เพราะเคลมเยอะเท่านั้นเลย แต่เคยได้ยินเค้าบอกว่าค่ายนี้การันตีการต่อสัญญาแน่นอน พ.ศ.นี้ “เค้า” ที่ไม่รู้ว่าเป็นใครจะต้องหลบไป เพราะมันเขียนไว้ในกรมธรรม์แล้วเจ้าค่ะ ที่สำคัญแต่ละแบบประกันเขียนไม่เหมือนกันแล้วด้วย

เงื่อนไขการต่ออายุสัญญาของแต่ละแบบประกัน หาอ่านได้ในกรมธรรม์ในหมวดข้อกำหนดทั่วไป ข้อที่ 7 การต่ออายุสัญญาเพิ่มเติมกรณีครบรอบกรมธรรม์ (Renewal) แม่มณีอ่านมาแล้วหลากหลายค่าย รวบรวมมาได้ 4 รูปแบบเงื่อนไขการต่ออายุสัญญาเจ้าค่ะ

รูปแบบแรก “การันตี ไม่มีคำว่าแต่” นี่คือรูปแบบที่ป๋าที่สุดในใจแม่ ไม่มีข้อแม้อะไรให้วุ่นวาย หากเราไม่ผิดเงื่อนไข 3 ข้อ บริษัทประกันก็จะต่อสัญญาสุขภาพให้เราไปเรื่อย ๆ ในอัตราเบี้ยประกันปกติ เงื่อนไข 3 ข้อเป็นดังนี้เจ้าค่ะ

หนึ่ง ปกปิดแล้วโป๊ะ คือปกปิดสาระสำคัญ ถ้าบริษัทประกันหาเจอเค้ามิสิทธิ์ไม่ต่อสัญญาได้ ไม่ว่าจะปกปิดไว้กี่ปีก็ตาม พอกันทีกับการอธิบายลูกค้าว่าป่วยแล้วปิดไว้ให้ได้ 2 ปี แค่นี้ก็บริษัทประกันก็บอกล้างไม่ได้แล้ว บอกล้างไม่ได้ แต่บอกเลิก (ไม่ต่อสัญญา) ได้นะเจ้าคะ ก็อ่านข้อความในกรมธรรม์ดูได้เลยว่ามันไม่ได้ระบุห้วงเวลาไว้ ถ้าเจอว่าปกปิดสาระสำคัญไม่ต่อประกันได้ตลอดเจ้าค่ะ

สอง เคลมไม่จำเป็น คือ เรียกร้องสินไหมโดยไม่มีความจำเป็นทางการแพทย์ ข้อนี้ถ้าคิดดี ๆ มีเครื่องหมายคำถามตัวโต ๆ กับคำว่า “ความจำเป็นทางการแพทย์” ถกเถียงกันได้อย่างบ้าคลั่ง อย่างไรก็ดีแม่มณีคิดว่าหากประวัติการเคลมของลูกค้าไม่ได้บ่อยเกินเรื่องเกินราว คงไม่ถึงคราวที่บริษัทประกันจะขุดข้อนี้ขึ้นมาหาเหตุไม่ต่อสัญญาหรอกเจ้าค่ะ

สาม เคลมชดเชยรายได้กรณีนอนโรงพยาบาลเกินรายได้จริง ที่สำคัญคือ ค่าชดเชยรายได้นี่รวมทุกบริษัทเลยด้วย ก็ถ้านอนป่วยได้เงินมากกว่าทำงาน อย่ากระนั้นเลยนอนป่วยหาเงินดีกว่า ข้อนี้แม่มณีเห็นด้วยอย่างมาก เพราะตัวแทนบางกลุ่มทำตลาดขายค่าชดเชยเกินจริง แล้วเชียร์ให้ลูกค้านอนโรงพยาบาลเอาค่าชดเชยมาจ่ายเบี้ยประกัน เคยมีเคสที่แม่ให้ลูกกินยาระบายให้ท้องเสียนอนโรงพยาบาลเพื่อจะเอาค่าชดเชยด้วย ทำไปได้…กรณีแบบนี้ก็เป็นเหตุให้ไม่ต่อสัญญาได้เจ้าค่ะ

จะเห็นได้ว่าเหตุผลทั้งสามข้อนั้นสมเหตุสมผล คนทำประกันเพื่อโอนความเสี่ยงโดยปกติวิสัย ไม่น่าจะลำบากใจกับเงื่อนไขทั้งสามข้อนี้ ก็จะเท่ากับว่าแบบประกันที่มีเงื่อนไขการต่อสัญญารูปแบบนี้ เราจะต่ออายุสัญญาไปได้เรื่อย ๆ จนครบอายุสูงสุดของแต่ละแบบประกัน (ถ้าเรามีเงินจ่ายเบี้ยนะเจ้าคะ เบี้ยตอนแก่แพงเยี่ยงรถ เยี่ยงบ้าน)

รูปแบบที่สอง การันตีการต่อสัญญา แต่ว่าปรับเงื่อนไขเป็น Copayment ได้ ในกรมธรรม์จะเขียนแทบจะเหมือนกันกับแบบที่ 1 เลยเจ้าค่ะ แต่เพิ่มเข้ามาอีกย่อหน้านึงว่า บริษัทประกันสงวนสิทธิ์ในการปรับเงื่อนไขเป็น Copayment ได้ ไม่เกินร้อยละ ……. ซึ่ง คปภ.กำหนดไว้ว่า Copayment ได้ไม่เกิน 50% แต่เท่าที่แม่มณีเห็นแบบประกันที่ต่อสัญญารูปแบบนี้ ยังไม่มีแบบไหนกำหนดอัตรา Copayment เกิน 30% เจ้าค่ะ หมายความว่าถ้าเราเคลมเยอะเกินพิกัดที่บริษัทประกันรับได้ เค้าจะต่อสัญญาให้เราแต่บังคับให้เราซื้อแบบ Copayment ป่วยบ่อยเกินไป ช่วยกันจ่ายค่ารักษาละกันซึ่งเบี้ยประกันก็จะลดให้ตามส่วนด้วย บางบริษัทกำหนดกติกาไว้ชัดเจนเป็นบันทึกสลักหลังเลยว่าเคลมเยอะแค่ไหนจะถูกปรับเป็น Copayment กี่เปอร์เซ็นต์ แต่บางบริษัทก็แค่กำหนดเปอร์เซ็นต์ Copayment สูงสุดไว้ แต่ไม่ได้เขียนว่าเคลมเยอะขนาดไหนถึงจะโดนปรับ สำหรับการต่อสัญญารูปแบบนี้ แม่มณีคิดว่าก็แอบเสียวไส้วางใจได้ไม่สนิท เพราะถ้าพิจารณาตามความเป็นไปได้ สมมุติว่าเราเคลมหนักหลักล้านเพราะผ่าตัดมะเร็ง โดนปรับเงื่อนไขเป็น Copayment ในปีต่อไป การรักษาต่อเนื่องในปีหน้านั้นไซร้ เราต้องจ่ายในอัตรา Copayment ทั้งหมด จนกว่าอัตราการเคลมเราจะลดลงในระดับปกติ ซึ่งก็ไม่รู้จะปกติเมื่อไหร่ แถมจะย้ายบริษัทก็ไม่ได้ เป็นโรคร้ายไปแล้ว สำหรับใครที่เลือกแบบประกันที่มีเงื่อนไขการต่อสัญญาแบบนี้ แม่มณีคิดเห็นว่าควรจะมีประกันสุขภาพเล่มอื่นอยู่ด้วย ก็ยังมาช่วยจ่ายส่วน Copayment ไปถัว ๆ กันได้ แต่ถ้าคิดว่าจะซื้อไว้เล่มเดียว เลือกแบบประกันสุขภาพที่มีเงื่อนไขการต่อสัญญาในรูปแบบแรกน่าจะสบายใจกว่าเจ้าค่ะ

รูปแบบที่สาม คือ การันตีการต่อสัญญา แต่ว่าเคลมเยอะโดนเพิ่มเบี้ยลำพัง แบบนี้ถ้าอ่านกรมธรรม์เฉพาะหมวดการต่ออายุสัญญาจะเขียนเหมือนกับรูปแบบที่ 1 เป้ะทุกอย่าง แต่ความต่างดันไปอยู่ในหมวดที่ 14 เรื่องการปรับเบี้ยประกันปีต่ออายุ ซึ่งโดยส่วนใหญ่ 99% ของแบบประกันสุขภาพจะเขียนเหมือนกัน คือปรับตามอายุ ขั้นอาชีพ และ ปรับตามอัตราการเคลมรวมทั้งพอร์ตฟอลิโอของแบบประกันนั้น แต่แบบประกันนี้ดันมี “หรือตามประวัติการเคลมรายบุคคล” ด้วย ก็คือเคลมเยอะเกินไป โดนเพิ่มเบี้ยคนเดียวได้เลย T_T แต่ถ้าอ่านย่อหน้าถัดไป เค้าก็มีการเขียนให้ความหวังเอาไว้เหมือนกันว่าถ้าเค้ายกเลิกการปรับเบี้ยตามประวัติการเคลมรายบุคคลแล้วเค้าจะออกสลักหลังแจ้งอีกที อิหยังเจ้าคะ? ครีเอทเหลือประมาณ

ส่วนรูปแบบสุดท้าย ก็คือ แบบที่เราคุ้นเคยกันมาในมาตรฐานประกันสุขภาพเก่า ไม่การันตี ไม่ผูกมัด Speed of trust อยู่บนวิสัยทัศน์ของทั้งบริษัทประกันและลูกค้า เราก็อยู่กันมาได้แบบนี้ เคลมเป็นล้านต่อสัญญาปกติก็มี โดนไม่ต่อสัญญาเพราะเคลมบ่อยเกินเหตุก็เคยเห็น ถ้าเว้นช่องให้บริษัทประกันแบบนี้ เบี้ยประกันก็จะไม่แรงมาก จะเห็นได้ว่าถ้าพูดถึงความคุ้มครองคุ้มค่าเบี้ยประกัน แบบมาตรฐานเก่าราคาน่าจับต้องมากกว่ามาตรฐานประกันสุขภาพใหม่พอสมควรทีเดียวเจ้าค่ะ

ทั้งหมดนี้แม่มณีสรุปมาให้ด้วยความห่วงใย เพราะมันเป็นเรื่องที่ยังใหม่และไม่ค่อยมีเขียนในโบรชัวร์ขายประกัน, ใบเสนอขาย ไปจนถึงโฆษณาที่มักจะแข่งกันว่าเคลมได้เยอะขนาดไหน แต่ต่อสัญญาได้ตลอดมั้ย? ไม่ค่อยมีใครพูดถึง ลูกค้าพึงศึกษาและทำความเข้าใจก่อนจะป่วย ถ้าแข็งแรงดีจะเปลี่ยนค่ายยังเปลี่ยนได้ แต่ป่วยเมื่อไหร่ประกันสุขภาพเปลี่ยนค่ายได้ยากแล้วเจ้าค่ะ รักนะ เปิดกรมธรรม์อ่านกันด้วยล่ะ หมวด 7 กับ 14 เอ๊ะ หรืองวดนี้จะมา…