แนวข้อสอบ สรรพากร เกี่ยวกับ ภาษีเงินได้ หัก ณ ที่จ่าย ค่ะ เป็นแนวข้อสอบที่เราสรุปเองก่อนสอบ ปี 2562

หากบางข้อที่คำตอบผิดหรือคลาดเคลื่อน ก็ช่วยกันคอมเม้นท์แก้ไขหรือเพิ่มเติมได้นะค่ะ

****อ่านเยอะๆ ตอนอ่านพยายามตั้งคำถามและคำตอบ ทำแบบทดสอบบ่อยๆ จะทำให้จำได้มากขึ้น และอีกอย่างที่อยากแนะนำคือ ตอนที่ทำแนวข้อสอบ ข้อไหนที่เราไม่เข้าใจในคำตอบ ควรหาข้อมูลเพิ่มเติมมาอ่าน แล้วสรุปต่อจากคำตอบ ในแนวข้อสอบนั้นเลย ตอนเราอ่านย้อนอีกรอบจะได้ง่ายต่อการจดจำค่ะ และอย่าลืมคอยติดตามอ่านข้อมูล ข่าวสารที่อัพเดทหน้าเว็ปกรมสรรพากรด้วยนะค่ะ ข้อสอบมักจะอยู่ตรงที่อัพเดทข้อมูลภาษีใหม่ๆ ค่ะ

***แจกฟรีนะค่ะ กรุณาอย่า copy ไปขาย ถ้า copy ไปอ่านเอง หรือแจก ก็ยินดีแบ่งปันค่ะ***

สรุปเกี่ยวกับภาษีเงินได้ หัก ณ ที่จ่าย

1. ภาษีเงินได้ หัก ณ ที่จ่าย คืออะไร

ตอบ ภาษีเงินได้ หัก ณ ที่จ่าย หรือ หัก ณ ที่จ่าย คือเงินที่คน “จ่าย” ที่จดทะเบียนเป็นบริษัทหรือนิติบุคคลต้อง “หัก” ไว้ก่อนที่จะจ่ายเงินให้กับคนรับที่เป็นนิติบุคคล หรือคนธรรมดาก็ได้ แล้วนำส่งเป็นภาษีให้กรมสรรพากรไม่เกินวันที่ 7 ของเดือนถัดไป

2. ทุกครั้งที่ทำการหักไว้ คนที่หักต้องออกหนังสือรับรองหัก ณ ที่ จ่าย ให้กับคู่ค้าของเราไว้ด้วยทุกครั้ง โดยออกอย่าน้อยกี่ฉบับ

ตอบ อย่างน้อย 4 ฉบับ คือ ต้นฉบับและสำเนา 2 ฉบับแรกออกให้คู่ค้า เพื่อให้คู่ค้าเก็บไว้ใช้ขอคืนภาษีฉบับหนึ่ง และเก็บไว้เป็นหลักฐานฉบับหนึ่ง ส่วนฉบับที่ 3 และ 4 เราเก็บไว้เอง โดยฉบับที่ 3 เอาไว้สำหรับส่งภาษี (โดยปกติก็จะส่งฉบับนี้ให้กับสำนักงานบัญชีเป็นผู้ทำให้) และฉบับที่ 4 เราเก็บไว้เป็นหลักฐาน

3. ค่าขนส่ง หัก ณ ที่จ่ายเท่าใด

ตอบ 1%

4.เงินปันผล หัก ณ ที่จ่าย เท่าใด

ตอบ 10%

5. บริษัทขนส่งใด ไม่ต้อง หัก ณ ที่จ่าย

ตอบ ไปรษณีย์ไม่ต้องหัก ณ ที่จ่าย เพราะเป็นหน่วยงานที่ได้รับการยกเว้น

6. ค่าโฆษณา หัก ณ ที่จ่ายเท่าใด

ตอบ 2%

7. ส่วนบริการด้านการตลาดคือ การจ้างบล็อกเกอร์รีวิวโฆษณาสินค้า จ้างมาร์เก็ตติ้ง Consult ด้านการตลาดให้ หรือบริการทำ roll-up ป้ายออกบูท หัก ณ ที่จ่ายเท่าไร

ตอบ (อันนี้ถือเป็นการรับจ้างทำของ) จะต้องหัก 3%

8. ค่าจ้างรับเหมาหรือบริการต่างๆ หัก ณ ที่จ่ายเท่าใด

ตอบ 3%

9. ค่าเช่าอสังหาริมทรัพย์ หัก ณ ที่จ่ายเท่าไร

ตอบ 5 %

10.เช่าสถานที่เพื่อจัดสัมมนา หรือจัดอีเวนต์ชั่วคราว หัก ณ ที่จ่ายเท่าไร

ตอบ 3 %

อธิบาย (คนที่ไม่มีสถานที่เป็นของตนเอง หากจะดูว่าเป็นค่าเช่าหรือค่าบริการให้ดูจากสิทธิในการถือกุญแจ ถ้าเช่าสถานที่เพื่อจัดสัมมนา หรือจัดอีเวนต์ชั่วคราวถือเป็นค่าบริการ ทำหัก ณ ที่จ่าย 3% แต่ถ้าเราถือกุญแจจะถือเป็นค่าเช่าสถานที่ต้องหัก ณ ที่จ่ายจากเจ้าของที่ดิน 5%)

11. เช่ารถยนต์ ค่าจ้างนักแสดง ดารา นักร้อง อาชีพเพื่อการบันเทิง และเงินรางวัลจากการแข่งขันหรือการชิงโชคต่างๆ หัก ค่าใช้จ่ายเท่าไร

ตอบ 5%

12.ค่าเช่ารถยนต์พร้อมคนขับ หัก ภาษี ณ ที่จ่าย เท่าไร

ตอบ 3%

อธิบาย ถ้าเช่ารถยนต์พร้อมคนขับด้วย เราถือกุญแจรถก็จริง แต่จะถือว่าเป็นการบริการ เพราะมีคนขับรถให้ต้องทำหัก ณ ที่จ่าย 3%

13. ยอเงินเท่าไร ไม่ต้อง หัก ณ ที่จ่าย

ตอบ ยอดที่ไม่เกิน 1,000 บาท

อธิบาย แต่! ยอดที่มีมูลค่าไม่ถึง 1,000 บาท ที่มีสัญญาต่อเนื่อง เช่น ค่าบริการโทรศัพท์รายเดือน ค่าบริการอินเทอร์เน็ต เป็นต้น ต้องทำการหักภาษี ณ ที่จ่ายไว้ เพราะยอดทั้งปีเกิน 1,000 บาท

14. การหัก ณ ที่จ่าย เงินเดือน ค่าจ้าง หักแบบใด

ตอบ หักตามอัตราก้าวหน้า เหมือนกับการคำนวณภาษีเงินได้บุคคลธรรมดา

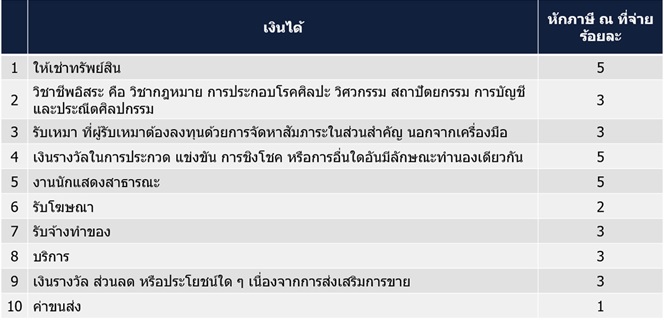

15.การหักภาษี ณ ที่จ่าย แบ่งจากผู้รับเงินได้เป็นกี่ประเภท

ตอบ 2 ประเภทคือ 1. บุคคลธรรมดาและ 2.นิติบุคคล

16. หักภาษี ณ ที่จ่าย กับผู้รับเงินที่เสียภาษีเงินได้บุคคลธรรมดา ใช้แบบในข้อใด

ตอบ ภ.ง.ด.3

ตารางการหักภาษี ณ ที่จ่าย กับผู้รับเงินที่เสียภาษีเงินได้บุคคลธรรมดา

ที่มา:

ธรรมนิติ

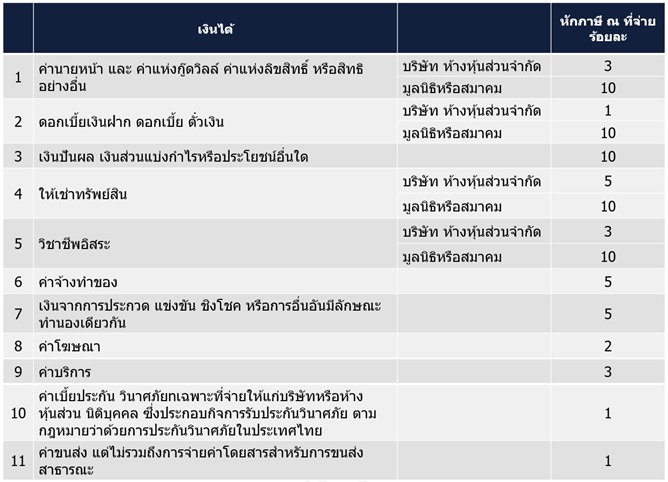

17.หักภาษี ณ ที่จ่าย กับผู้รับเงินที่เสียภาษีเงินได้นิติบุคคล ใช้แบบใด

ตอบ แบบ ภ.ง.ด.53

ตารางการหักภาษี ณ ที่จ่าย กับผู้รับเงินที่เสียภาษีเงินได้นิติบุคคล

ที่มา:

ธรรมนิติ

18. การหัก ณ ที่จ่าย เงินเดือน ค่าจ้าง ใช้แบบในข้อใด ในการนำส่ง

ตอบ ภ.ง.ด.1

19.ช่วงเวลาใดที่ผู้จ่ายเงินต้องหักภาษี ณ ที่จ่าย และยื่นแบบ ภ.ง.ด 3 หรือ 53

ตอบ ภายในวันที่ 7 ของเดือนถัดไปนับตั้งแต่ผู้รับได้รับเงิน

ผู้จ่ายเงินต้องหักภาษี ณ ที่จ่ายกับผู้รับเงิน ทันทีที่จ่ายเงิน และออกหนังสือรับรองการหักภาษี ณ ที่จ่ายให้แก่ผู้ถูกหักภาษีเพื่อใช้เป็นหลักฐานการชำระภาษี (ผู้รับเงินต้องเก็บเอกสารนี้ไว้ให้ดีและต้องตรวจเช็กว่าเขียนชื่อ-นามสกุลถูกต้อง มิฉะนั้นนำมาใช้เป็นหลักฐานไม่ได้) หลังจากนั้นผู้จ่ายเงินต้องยื่นจ่ายภาษีหัก ณ ที่จ่าย (ให้กับผู้รับเงิน) ได้ที่กรมสรรพากรหรือยื่นแบบออนไลน์โดยเข้าไปที่เว็บไซต์ของกรมสรรพากร ที่ www.rd.go.th ภายในวันที่ 7 ของเดือนถัดไปนับตั้งแต่ผู้รับได้รับเงิน

20. ไม่หักภาษี ณ ที่จ่าย มีความผิดหรือไม่?

ตอบ แน่นอนว่าการไม่จ่ายภาษีถือเป็นความผิด และความผิดในการหลีกเลี่ยงไม่หักภาษี ณ ที่จ่าย หรือจ่ายไม่ครบ จ่ายไม่ตรงตามกำหนด ได้แก่

1. ถ้าผู้จ่ายเงินไม่ได้หักภาษี ณ ที่จ่าย และนำเงินส่ง หรือหักและนำเงินส่งแต่ไม่ครบ ผู้จ่ายเงินต้องรับผิดร่วมกับผู้มีเงินได้ในการชำระเงินตามจำนวนเงินภาษีที่มิได้หักและนำส่ง หรือตามจำนวนเงินที่ขาดไป ในกรณีที่ผู้จ่ายเงินได้หักภาษีไว้แล้วให้ผู้มีเงินได้พ้นความรับผิด ชำระเงินภาษีเท่าจำนวนที่ผู้จ่ายเงินได้หักไว้ และให้ผู้จ่ายเงินรับผิดชำระภาษีจำนวนนั้นแต่ฝ่ายเดียว (มาตรา 54 แห่งประมวลรัษฎากร)

2. ถ้าผู้จ่ายเงินไม่นำเงินภาษี หักภาษี ณ ที่จ่าย ไปส่งภายในเวลาที่กำหนด จะต้องเสียเงินเพิ่มอีกร้อยละ 1.5 ต่อเดือน

3. ผู้ที่เจตนาละเลยไม่ยื่นรายการเพื่อหลีกเลี่ยงหรือพยายามหลีกเลี่ยงการเสียภาษีอากร มีโทษปรับไม่เกิน 5,000 บาท หรือจำคุกไม่เกิน 6 เดือน หรือทั้งปรับทั้งจำ (มาตรา 37 ทวิ แห่งประมวลรัษฎากร)

21. กรณีใดที่ไม่ต้องหักภาษี

ตอบ 1. ผู้รับไม่มีหน้าที่เสียภาษีเงินได้ เช่น ส่วนราชการ องค์การของรัฐบาล นิติบุคคลอาคารชุด สหกรณ์ วัด หอการค้า ฯลฯ

2.ผู้รับได้รับการยกเว้นภาษี เช่น BOI

3.กรณีเงินได้ที่จ่ายได้รับยกเว้นภาษี เช่น ส่วนแบ่งกำไรจากกิจการร่วมค้า

4.กฎหมายไม่ได้กำหนดให้หักภาษี เช่น ซื้อขาย โรงแรม ภัตตาคาร ประกันชีวิต ขนส่งสาธารณะ

22.ภ.ง.ด.1 เป็นแบบยื่นรายการภาษีเงินได้หัก ณ ที่จ่าย นั้น ใช้ สำหรับเงินได้พึงประเมินมาตราใด

ตอบ 40 (1)(2)

23. หัก ณ ที่จ่ายตามข้อใด มิได้คำนวณเป็น % แบบวิธีอื่นๆ

ตอบ หัก ณ ที่จ่าย เงินเดือน (ภ.ง.ด.1)

สำหรับการ “คำนวณ ภาษีหัก ณ ที่จ่าย เงินเดือน” นั้น จะคำนวณแตกต่างจากการจ่ายเงินประเภทอื่น ซึ่งจะคำนวณในลักษณะของภาษีเงินได้บุคคลธรรมดาแล้วนำมาเฉลี่ยเป็นรายเดือนอีกครั้งหนึ่ง ไม่ได้มีอัตราหักเป็นเปอร์เซ็นต์เหมือนการจ่ายค่าใช้จ่ายอื่นๆ

24.แบบที่ใช้สำหรับแจ้งพนักงานที่มีรายได้ถึงฐานที่ต้องเสียภาษีแล้วเท่านั้น และต้องทำส่งกรมสรรพากรทุกเดือน ภายในวันที่ 7 ของเดือนถัดไปทุกเดือน คือแบบใด

ตอบ ภ.ง.ด.1

25 แบบที่ใช้สำหรับแจ้งพนักงานทุกคนไม่ว่าจะมีรายได้ไม่ถึงฐานที่ต้องเสียภาษีก็ตาม และทำส่งกรมสรรพากรแค่ปีละหนึ่งครั้งก่อนวันที่ 28 กุมภาพันธ์ ของปีถัดไป

ตอบ .ภ.ง.ด. 1 ก

26. แบบยื่นเพื่อแจ้งการหักภาษี ณ ที่จ่ายของนิติบุคคลและบุคคลธรรมดาที่เจ้าของธุรกิจมีหน้าที่หักออกจากค่าจ้างก่อนจ่ายเงิน คือข้อใด

ตอบ แบบ ภ.ง.ด.3

27. แบบยื่นเพื่อแจ้งหักภาษี ณ ที่จ่ายระหว่างนิติบุคคลด้วยกัน โดยเอกสารจะต้องนำส่งภายในวันที่ 7 ของเดือนถัดไป หากไม่นำส่งภายในวันที่กำหนดจะเสียค่าปรับเพิ่มเติม คือข้อใด

ตอบ ภ.ง.ด.53

28. ภ.ง.ด. 2 เป็นแบบยื่นของ ผู้จ่ายเงินได้พึงประเมินตามข้อใด

ตอบ ตามมาตรา 40 (3) (4) รวมตลอดถึงเงินค่าภาษีอากรของเงินได้ดังกล่าวที่ผู้จ่ายเงินหรือผู้อื่นออกแทนให้ ไม่ว่าในทอดใด

29 ภ.ง.ด.1 ก พิเศษ คือแบบตามข้อใด

ตอบ แบบยื่นรายการภาษีเงินได้หัก ณ ที่จ่ายตามาตรา 58(1) กรณีหักภาษี ณ ที่จ่ายตามมาตรา 50(1) สำหรับเงินได้พึงประเมินตามมาตรา 40(1)(2) แห่งประมวลรัษฎากร กรณีมีการตั้งฎีกาเบิกเงินเฉพาะข้าราชการและลูกจ้างของส่วนราชการ

30 .ภ.ง.ด.1 คือแบบตามข้อใด

ตอบ แบบยื่นรายการภาษีเงินได้หัก ณ ที่จ่าย ตามมาตรา 52 และมาตรา 59 กรณีหักภาษี ณ ที่จ่ายตามมาตรา 50(1) สำหรับเงินได้พึงประเมินตามมาตรา 40(1)(2) แห่งประมวลรัษฎากร

31. ภ.ง.ด.2 ก คือแบบตามข้อใด

ตอบ แบบยื่นรายการภาษีเงินได้หัก ณ ที่จ่ายตามมาตรา 58(2) กรณีหักภาษี ณ ที่จ่ายตามมาตรา 50(2) สำหรับเงินได้พึงประเมินตามมาตรา 40(4) แห่งประมวลรัษฎากร

32. ภ.ง.ด.3 คือแบบตามข้อใด

ตอบ แบบยื่นรายการภาษีเงินได้หัก ณ ที่จ่ายตามาตรา 52 และมาตรา 59 กรณีหักภาษี ณ ที่จ่ายตามมาตรา 50(3)(4)(5) สำหรับเงินได้พึงประเมินตามมาตรา 40(5)(6)(7)(8) และการเสียภาษีตามมาตรา 48 ทวิ แห่งประมวลรัษฎากร

33. ภ.ง.ด. 53 คือแบบตามข้อใด

ตอบ เป็นแบบสำหรับนิติบุคคลหัก นิติบุคคลสำหรับเงินได้พึงประเมิน 40(2)-(8)

แนวข้อสอบ สรรพากร หมวดภาษีเงินได้ หัก ณ ที่จ่าย (ุ8)

หากบางข้อที่คำตอบผิดหรือคลาดเคลื่อน ก็ช่วยกันคอมเม้นท์แก้ไขหรือเพิ่มเติมได้นะค่ะ

****อ่านเยอะๆ ตอนอ่านพยายามตั้งคำถามและคำตอบ ทำแบบทดสอบบ่อยๆ จะทำให้จำได้มากขึ้น และอีกอย่างที่อยากแนะนำคือ ตอนที่ทำแนวข้อสอบ ข้อไหนที่เราไม่เข้าใจในคำตอบ ควรหาข้อมูลเพิ่มเติมมาอ่าน แล้วสรุปต่อจากคำตอบ ในแนวข้อสอบนั้นเลย ตอนเราอ่านย้อนอีกรอบจะได้ง่ายต่อการจดจำค่ะ และอย่าลืมคอยติดตามอ่านข้อมูล ข่าวสารที่อัพเดทหน้าเว็ปกรมสรรพากรด้วยนะค่ะ ข้อสอบมักจะอยู่ตรงที่อัพเดทข้อมูลภาษีใหม่ๆ ค่ะ

***แจกฟรีนะค่ะ กรุณาอย่า copy ไปขาย ถ้า copy ไปอ่านเอง หรือแจก ก็ยินดีแบ่งปันค่ะ***

สรุปเกี่ยวกับภาษีเงินได้ หัก ณ ที่จ่าย

1. ภาษีเงินได้ หัก ณ ที่จ่าย คืออะไร

ตอบ ภาษีเงินได้ หัก ณ ที่จ่าย หรือ หัก ณ ที่จ่าย คือเงินที่คน “จ่าย” ที่จดทะเบียนเป็นบริษัทหรือนิติบุคคลต้อง “หัก” ไว้ก่อนที่จะจ่ายเงินให้กับคนรับที่เป็นนิติบุคคล หรือคนธรรมดาก็ได้ แล้วนำส่งเป็นภาษีให้กรมสรรพากรไม่เกินวันที่ 7 ของเดือนถัดไป

2. ทุกครั้งที่ทำการหักไว้ คนที่หักต้องออกหนังสือรับรองหัก ณ ที่ จ่าย ให้กับคู่ค้าของเราไว้ด้วยทุกครั้ง โดยออกอย่าน้อยกี่ฉบับ

ตอบ อย่างน้อย 4 ฉบับ คือ ต้นฉบับและสำเนา 2 ฉบับแรกออกให้คู่ค้า เพื่อให้คู่ค้าเก็บไว้ใช้ขอคืนภาษีฉบับหนึ่ง และเก็บไว้เป็นหลักฐานฉบับหนึ่ง ส่วนฉบับที่ 3 และ 4 เราเก็บไว้เอง โดยฉบับที่ 3 เอาไว้สำหรับส่งภาษี (โดยปกติก็จะส่งฉบับนี้ให้กับสำนักงานบัญชีเป็นผู้ทำให้) และฉบับที่ 4 เราเก็บไว้เป็นหลักฐาน

3. ค่าขนส่ง หัก ณ ที่จ่ายเท่าใด

ตอบ 1%

4.เงินปันผล หัก ณ ที่จ่าย เท่าใด

ตอบ 10%

5. บริษัทขนส่งใด ไม่ต้อง หัก ณ ที่จ่าย

ตอบ ไปรษณีย์ไม่ต้องหัก ณ ที่จ่าย เพราะเป็นหน่วยงานที่ได้รับการยกเว้น

6. ค่าโฆษณา หัก ณ ที่จ่ายเท่าใด

ตอบ 2%

7. ส่วนบริการด้านการตลาดคือ การจ้างบล็อกเกอร์รีวิวโฆษณาสินค้า จ้างมาร์เก็ตติ้ง Consult ด้านการตลาดให้ หรือบริการทำ roll-up ป้ายออกบูท หัก ณ ที่จ่ายเท่าไร

ตอบ (อันนี้ถือเป็นการรับจ้างทำของ) จะต้องหัก 3%

8. ค่าจ้างรับเหมาหรือบริการต่างๆ หัก ณ ที่จ่ายเท่าใด

ตอบ 3%

9. ค่าเช่าอสังหาริมทรัพย์ หัก ณ ที่จ่ายเท่าไร

ตอบ 5 %

10.เช่าสถานที่เพื่อจัดสัมมนา หรือจัดอีเวนต์ชั่วคราว หัก ณ ที่จ่ายเท่าไร

ตอบ 3 %

อธิบาย (คนที่ไม่มีสถานที่เป็นของตนเอง หากจะดูว่าเป็นค่าเช่าหรือค่าบริการให้ดูจากสิทธิในการถือกุญแจ ถ้าเช่าสถานที่เพื่อจัดสัมมนา หรือจัดอีเวนต์ชั่วคราวถือเป็นค่าบริการ ทำหัก ณ ที่จ่าย 3% แต่ถ้าเราถือกุญแจจะถือเป็นค่าเช่าสถานที่ต้องหัก ณ ที่จ่ายจากเจ้าของที่ดิน 5%)

11. เช่ารถยนต์ ค่าจ้างนักแสดง ดารา นักร้อง อาชีพเพื่อการบันเทิง และเงินรางวัลจากการแข่งขันหรือการชิงโชคต่างๆ หัก ค่าใช้จ่ายเท่าไร

ตอบ 5%

12.ค่าเช่ารถยนต์พร้อมคนขับ หัก ภาษี ณ ที่จ่าย เท่าไร

ตอบ 3%

อธิบาย ถ้าเช่ารถยนต์พร้อมคนขับด้วย เราถือกุญแจรถก็จริง แต่จะถือว่าเป็นการบริการ เพราะมีคนขับรถให้ต้องทำหัก ณ ที่จ่าย 3%

13. ยอเงินเท่าไร ไม่ต้อง หัก ณ ที่จ่าย

ตอบ ยอดที่ไม่เกิน 1,000 บาท

อธิบาย แต่! ยอดที่มีมูลค่าไม่ถึง 1,000 บาท ที่มีสัญญาต่อเนื่อง เช่น ค่าบริการโทรศัพท์รายเดือน ค่าบริการอินเทอร์เน็ต เป็นต้น ต้องทำการหักภาษี ณ ที่จ่ายไว้ เพราะยอดทั้งปีเกิน 1,000 บาท

14. การหัก ณ ที่จ่าย เงินเดือน ค่าจ้าง หักแบบใด

ตอบ หักตามอัตราก้าวหน้า เหมือนกับการคำนวณภาษีเงินได้บุคคลธรรมดา

15.การหักภาษี ณ ที่จ่าย แบ่งจากผู้รับเงินได้เป็นกี่ประเภท

ตอบ 2 ประเภทคือ 1. บุคคลธรรมดาและ 2.นิติบุคคล

16. หักภาษี ณ ที่จ่าย กับผู้รับเงินที่เสียภาษีเงินได้บุคคลธรรมดา ใช้แบบในข้อใด

ตอบ ภ.ง.ด.3

ตารางการหักภาษี ณ ที่จ่าย กับผู้รับเงินที่เสียภาษีเงินได้บุคคลธรรมดา

ที่มา:ธรรมนิติ

17.หักภาษี ณ ที่จ่าย กับผู้รับเงินที่เสียภาษีเงินได้นิติบุคคล ใช้แบบใด

ตอบ แบบ ภ.ง.ด.53

ตารางการหักภาษี ณ ที่จ่าย กับผู้รับเงินที่เสียภาษีเงินได้นิติบุคคล

ที่มา:ธรรมนิติ

18. การหัก ณ ที่จ่าย เงินเดือน ค่าจ้าง ใช้แบบในข้อใด ในการนำส่ง

ตอบ ภ.ง.ด.1

19.ช่วงเวลาใดที่ผู้จ่ายเงินต้องหักภาษี ณ ที่จ่าย และยื่นแบบ ภ.ง.ด 3 หรือ 53

ตอบ ภายในวันที่ 7 ของเดือนถัดไปนับตั้งแต่ผู้รับได้รับเงิน

ผู้จ่ายเงินต้องหักภาษี ณ ที่จ่ายกับผู้รับเงิน ทันทีที่จ่ายเงิน และออกหนังสือรับรองการหักภาษี ณ ที่จ่ายให้แก่ผู้ถูกหักภาษีเพื่อใช้เป็นหลักฐานการชำระภาษี (ผู้รับเงินต้องเก็บเอกสารนี้ไว้ให้ดีและต้องตรวจเช็กว่าเขียนชื่อ-นามสกุลถูกต้อง มิฉะนั้นนำมาใช้เป็นหลักฐานไม่ได้) หลังจากนั้นผู้จ่ายเงินต้องยื่นจ่ายภาษีหัก ณ ที่จ่าย (ให้กับผู้รับเงิน) ได้ที่กรมสรรพากรหรือยื่นแบบออนไลน์โดยเข้าไปที่เว็บไซต์ของกรมสรรพากร ที่ www.rd.go.th ภายในวันที่ 7 ของเดือนถัดไปนับตั้งแต่ผู้รับได้รับเงิน

20. ไม่หักภาษี ณ ที่จ่าย มีความผิดหรือไม่?

ตอบ แน่นอนว่าการไม่จ่ายภาษีถือเป็นความผิด และความผิดในการหลีกเลี่ยงไม่หักภาษี ณ ที่จ่าย หรือจ่ายไม่ครบ จ่ายไม่ตรงตามกำหนด ได้แก่

1. ถ้าผู้จ่ายเงินไม่ได้หักภาษี ณ ที่จ่าย และนำเงินส่ง หรือหักและนำเงินส่งแต่ไม่ครบ ผู้จ่ายเงินต้องรับผิดร่วมกับผู้มีเงินได้ในการชำระเงินตามจำนวนเงินภาษีที่มิได้หักและนำส่ง หรือตามจำนวนเงินที่ขาดไป ในกรณีที่ผู้จ่ายเงินได้หักภาษีไว้แล้วให้ผู้มีเงินได้พ้นความรับผิด ชำระเงินภาษีเท่าจำนวนที่ผู้จ่ายเงินได้หักไว้ และให้ผู้จ่ายเงินรับผิดชำระภาษีจำนวนนั้นแต่ฝ่ายเดียว (มาตรา 54 แห่งประมวลรัษฎากร)

2. ถ้าผู้จ่ายเงินไม่นำเงินภาษี หักภาษี ณ ที่จ่าย ไปส่งภายในเวลาที่กำหนด จะต้องเสียเงินเพิ่มอีกร้อยละ 1.5 ต่อเดือน

3. ผู้ที่เจตนาละเลยไม่ยื่นรายการเพื่อหลีกเลี่ยงหรือพยายามหลีกเลี่ยงการเสียภาษีอากร มีโทษปรับไม่เกิน 5,000 บาท หรือจำคุกไม่เกิน 6 เดือน หรือทั้งปรับทั้งจำ (มาตรา 37 ทวิ แห่งประมวลรัษฎากร)

21. กรณีใดที่ไม่ต้องหักภาษี

ตอบ 1. ผู้รับไม่มีหน้าที่เสียภาษีเงินได้ เช่น ส่วนราชการ องค์การของรัฐบาล นิติบุคคลอาคารชุด สหกรณ์ วัด หอการค้า ฯลฯ

2.ผู้รับได้รับการยกเว้นภาษี เช่น BOI

3.กรณีเงินได้ที่จ่ายได้รับยกเว้นภาษี เช่น ส่วนแบ่งกำไรจากกิจการร่วมค้า

4.กฎหมายไม่ได้กำหนดให้หักภาษี เช่น ซื้อขาย โรงแรม ภัตตาคาร ประกันชีวิต ขนส่งสาธารณะ

22.ภ.ง.ด.1 เป็นแบบยื่นรายการภาษีเงินได้หัก ณ ที่จ่าย นั้น ใช้ สำหรับเงินได้พึงประเมินมาตราใด

ตอบ 40 (1)(2)

23. หัก ณ ที่จ่ายตามข้อใด มิได้คำนวณเป็น % แบบวิธีอื่นๆ

ตอบ หัก ณ ที่จ่าย เงินเดือน (ภ.ง.ด.1)

สำหรับการ “คำนวณ ภาษีหัก ณ ที่จ่าย เงินเดือน” นั้น จะคำนวณแตกต่างจากการจ่ายเงินประเภทอื่น ซึ่งจะคำนวณในลักษณะของภาษีเงินได้บุคคลธรรมดาแล้วนำมาเฉลี่ยเป็นรายเดือนอีกครั้งหนึ่ง ไม่ได้มีอัตราหักเป็นเปอร์เซ็นต์เหมือนการจ่ายค่าใช้จ่ายอื่นๆ

24.แบบที่ใช้สำหรับแจ้งพนักงานที่มีรายได้ถึงฐานที่ต้องเสียภาษีแล้วเท่านั้น และต้องทำส่งกรมสรรพากรทุกเดือน ภายในวันที่ 7 ของเดือนถัดไปทุกเดือน คือแบบใด

ตอบ ภ.ง.ด.1

25 แบบที่ใช้สำหรับแจ้งพนักงานทุกคนไม่ว่าจะมีรายได้ไม่ถึงฐานที่ต้องเสียภาษีก็ตาม และทำส่งกรมสรรพากรแค่ปีละหนึ่งครั้งก่อนวันที่ 28 กุมภาพันธ์ ของปีถัดไป

ตอบ .ภ.ง.ด. 1 ก

26. แบบยื่นเพื่อแจ้งการหักภาษี ณ ที่จ่ายของนิติบุคคลและบุคคลธรรมดาที่เจ้าของธุรกิจมีหน้าที่หักออกจากค่าจ้างก่อนจ่ายเงิน คือข้อใด

ตอบ แบบ ภ.ง.ด.3

27. แบบยื่นเพื่อแจ้งหักภาษี ณ ที่จ่ายระหว่างนิติบุคคลด้วยกัน โดยเอกสารจะต้องนำส่งภายในวันที่ 7 ของเดือนถัดไป หากไม่นำส่งภายในวันที่กำหนดจะเสียค่าปรับเพิ่มเติม คือข้อใด

ตอบ ภ.ง.ด.53

28. ภ.ง.ด. 2 เป็นแบบยื่นของ ผู้จ่ายเงินได้พึงประเมินตามข้อใด

ตอบ ตามมาตรา 40 (3) (4) รวมตลอดถึงเงินค่าภาษีอากรของเงินได้ดังกล่าวที่ผู้จ่ายเงินหรือผู้อื่นออกแทนให้ ไม่ว่าในทอดใด

29 ภ.ง.ด.1 ก พิเศษ คือแบบตามข้อใด

ตอบ แบบยื่นรายการภาษีเงินได้หัก ณ ที่จ่ายตามาตรา 58(1) กรณีหักภาษี ณ ที่จ่ายตามมาตรา 50(1) สำหรับเงินได้พึงประเมินตามมาตรา 40(1)(2) แห่งประมวลรัษฎากร กรณีมีการตั้งฎีกาเบิกเงินเฉพาะข้าราชการและลูกจ้างของส่วนราชการ

30 .ภ.ง.ด.1 คือแบบตามข้อใด

ตอบ แบบยื่นรายการภาษีเงินได้หัก ณ ที่จ่าย ตามมาตรา 52 และมาตรา 59 กรณีหักภาษี ณ ที่จ่ายตามมาตรา 50(1) สำหรับเงินได้พึงประเมินตามมาตรา 40(1)(2) แห่งประมวลรัษฎากร

31. ภ.ง.ด.2 ก คือแบบตามข้อใด

ตอบ แบบยื่นรายการภาษีเงินได้หัก ณ ที่จ่ายตามมาตรา 58(2) กรณีหักภาษี ณ ที่จ่ายตามมาตรา 50(2) สำหรับเงินได้พึงประเมินตามมาตรา 40(4) แห่งประมวลรัษฎากร

32. ภ.ง.ด.3 คือแบบตามข้อใด

ตอบ แบบยื่นรายการภาษีเงินได้หัก ณ ที่จ่ายตามาตรา 52 และมาตรา 59 กรณีหักภาษี ณ ที่จ่ายตามมาตรา 50(3)(4)(5) สำหรับเงินได้พึงประเมินตามมาตรา 40(5)(6)(7)(8) และการเสียภาษีตามมาตรา 48 ทวิ แห่งประมวลรัษฎากร

33. ภ.ง.ด. 53 คือแบบตามข้อใด

ตอบ เป็นแบบสำหรับนิติบุคคลหัก นิติบุคคลสำหรับเงินได้พึงประเมิน 40(2)-(8)