"คุณ R พร้อมรบทุกสงคราม ตามมาด้วยคุณลุงเทย และอย่าละเลยคุณหลอดไฟ เจ้าค่ะ"

ผ่านเทศกาลลอยกระทง (ที่รณรงค์ #งดลอยกระทง) กันมา ถึงเวลาที่แม่มณีจะจัดเนื้อหาลดหย่อนภาษีกันเสียที เริ่มต้นที่กลุ่มยอดนิยมประกันออมทรัพย์ สอดรับกับสถานการณ์คนจนไม่มีเงินใช้ คนรวยไม่มีที่เก็บเงิน ธนาคารไม่มีดอก ตลาดหุ้นมีแต่ดอย ตุยเย่ วาตานาเบ้ ไอโกะ กันทั้งปี ยังมีออมทรัพย์ “การันตี” ผลตอบแทน irr เกิน 2% ที่แม่มณีรวบรวมมาให้จากตัวแทน 11 ค่าย จัดกลุ่มให้เป็นระยะสั้น กลาง ยาว เลือกเอาตามสะดวกเลยเจ้าค่ะ

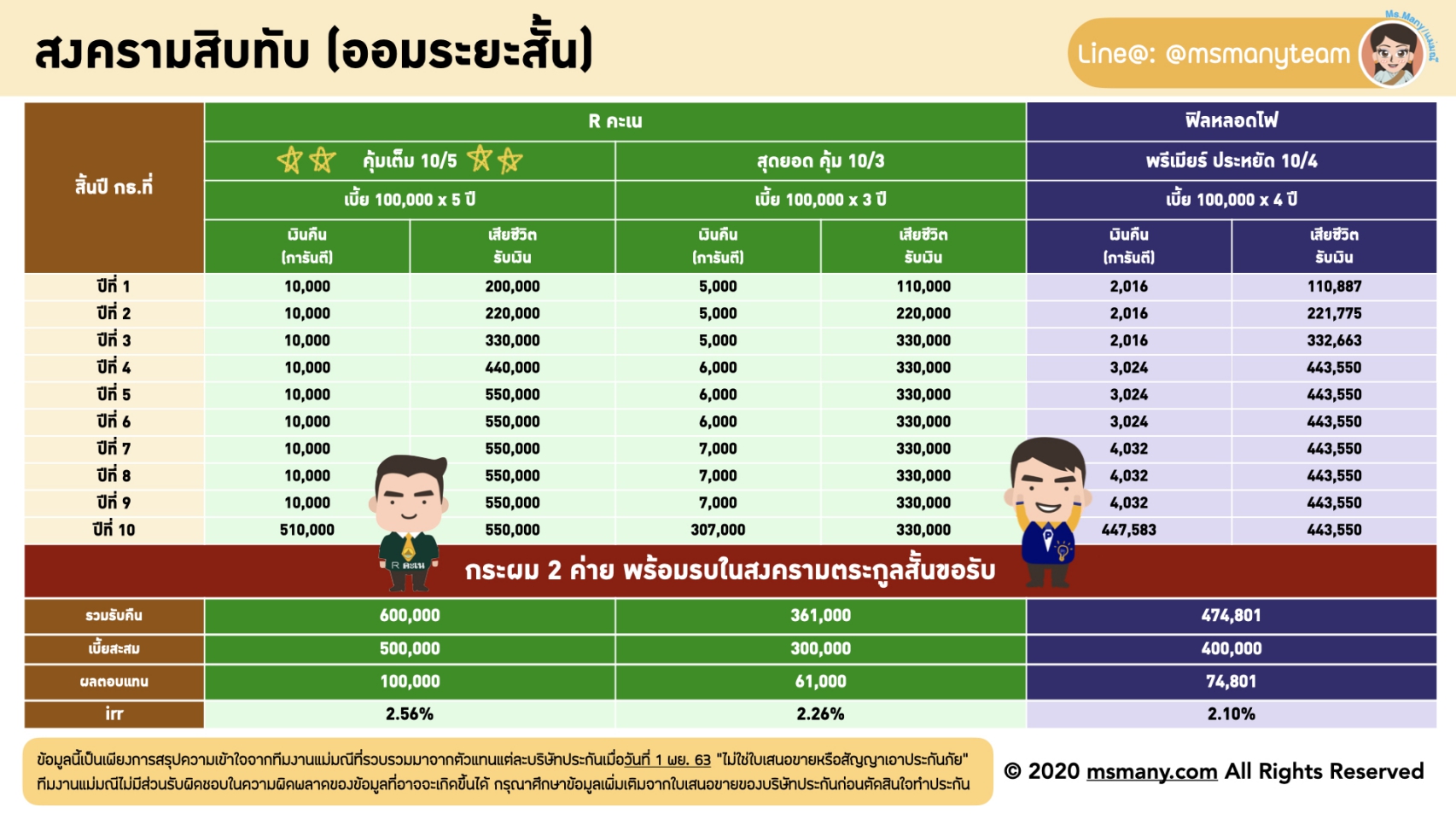

เริ่มด้วยตระกูลสั้น เทนไฟต์เทน แม่มณีเกณฑ์บ่าวไพร่ไล่คำนวน irr เจอที่เกิน 2% แค่ 3 แบบอ่ะเจ้าค่ะ ตระกูลนี้เหมาะกับคนที่มองว่าจะทำงานในระบบภาษีอีกไม่กี่ปี หรือมีความไม่แน่นอนในรายได้ระยะยาว เราก็ต้องเข้าใจว่านอกจากผลตอบแทนราว ๆ 2% กว่า ๆ นั้น เราแทบจะไม่ได้อะไรอีกเลย ผลประโยชน์กรณีเสียชีวิตแทบจะเท่ากับเบี้ยประกันที่เราส่งไป พูดง่าย ๆ ว่าถ้าตายก่อนสิบปี ก็เอาตังค์ที่เธอเก็บไว้คืนไป แถมให้อีกติ๊ด ๆ แค่นั้นอ่ะเจ้าค่ะ ตระกูลนี้แม่มณีไม่ได้แสดงมูลค่าเวนคืนกรมธรรม์ เพราะมันผิดเงื่อนไขสรรพากร เอาเงินออกก่อน 10 ปีโดนเรียกภาษีย้อนหลัง ดังนั้นเลือกตระกูลนี้รอให้ครบ 10 ปีไป ตัดสินใจตาม IRR พี่ R คะเน 10/5 IRR สูงสุดรับดาวจากแม่มณีไป แต่จะบอกให้ว่าส่งระยะสั้นขนาดนี้แม่มณีไม่ค่อยจะโปรดเจ้าค่ะ

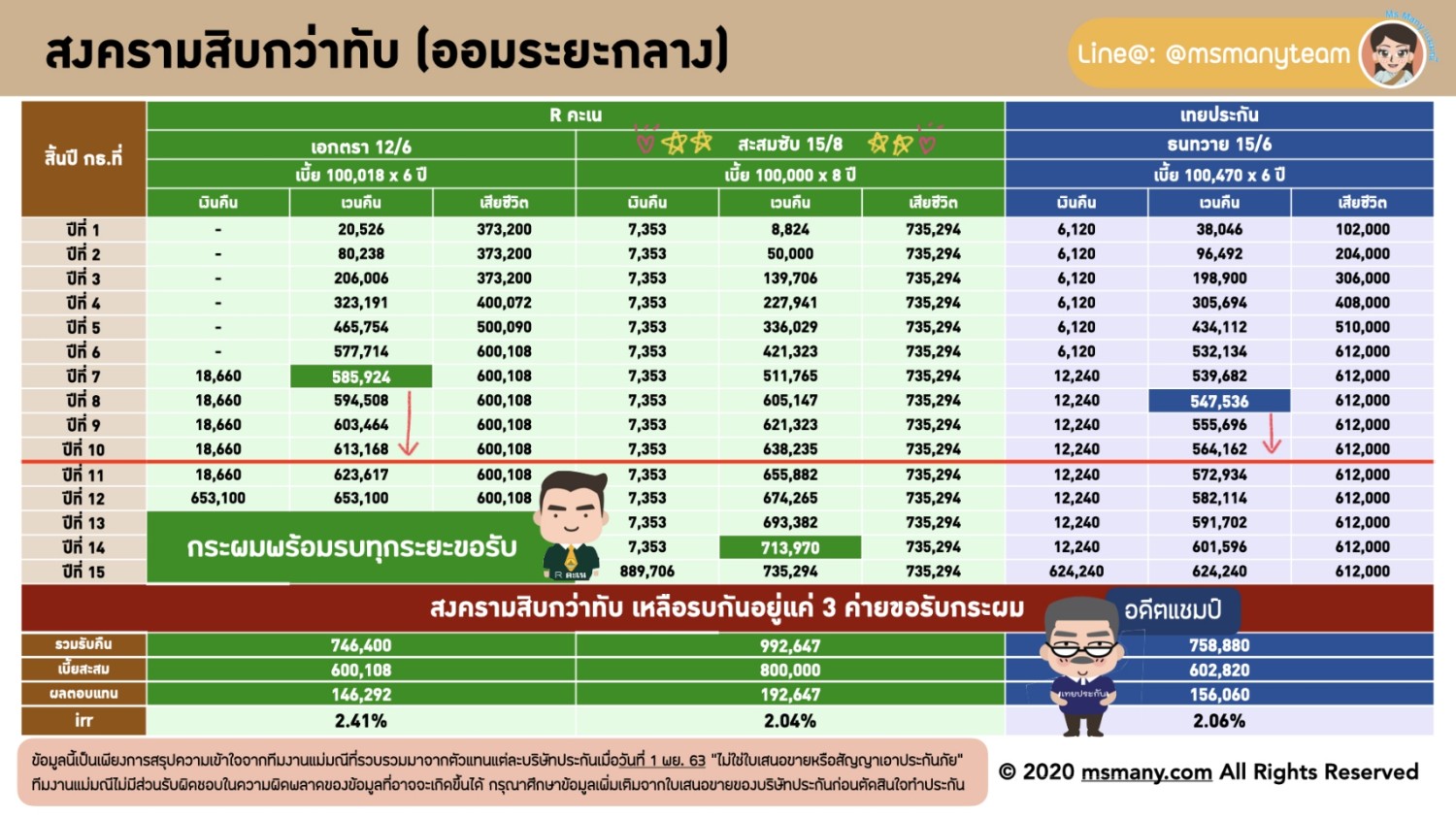

ขยับมาที่ออมทรัพย์ระยะกลางที่แม่มณีโปรดปราน สมาชิก irr เกิน 2% นั้นร่อยหรอลงทุกปี มีโดดเด่นเป็นสง่าขึ้นมาคือ 12/6 ของพี่ R คะเน IRR 2.41% ถ้าจะเน้นมองกันแค่ IRR ก็น่าจะให้ดาวกับแผนนี้ แต่มาดูอีกที หากจะสั้นขนาดนี้แม่มณีว่ากลับไปตารางที่แล้ว สอย 10/5 น่าจะดีกว่า ส่งสั้นกว่า IRR ก็สูงกว่า ขยับไปดูอีก 2 แผนที่เหลือ เทยประกัน 15/6 กับ R คะเน 15/8 ถ้าดูผลตอบแทน IRR ห่างกัน 0.02% แต่ว่าของคุณ R ได้ทุนประกันกรณีเสียชีวิตสูงกว่าคุณลุงเทยชัดเจน ต่อให้เป็นแค่ออมทรัพย์ลดหย่อนภาษี แต่ชะรอยชีวิตไม่แน่ไม่นอน หากเราจากไปก่อนทิ้งเงินก้อนใหญ่ไว้ แลกกับ IRR ที่น้อยกว่าศูนย์จุดกว่า ๆ เปอร์เซ็นต์ แม่มณีเลยเห็นควรแจกดาวให้กับ 15/8 ของคุณ R คะเนไปในกลุ่มนี้เจ้าค่ะ

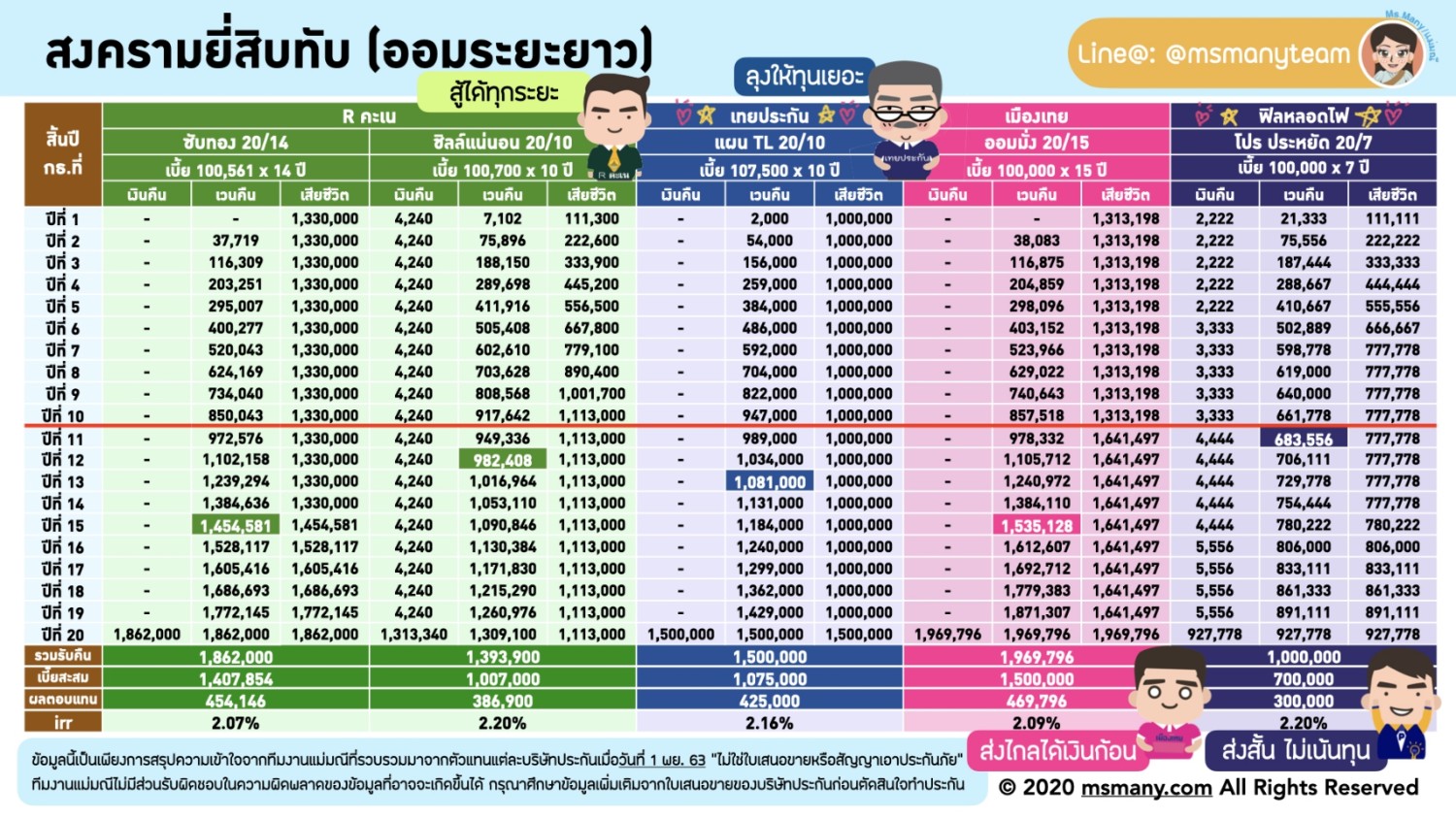

ตระกูลสุดท้าย ปกติระยะนี้แม่มณีไม่ค่อยได้มอง แต่ในกล่องมาถามกันเยอะว่าอยากเก็บเงินระยะยาว ๆ ต้องเอาตัวไหน แม่มณีก็เลยเกณฑ์ให้บ่าวไพร่ไปรวบรวมมาเช็ค IRR ปรากฏว่าเข้าตากรรมการ 5 แผนประกัน ถ้าจะว่ากันถึงออมทรัพย์ระยะยี่สิบปี นอกจากที่จะต้องดู IRR เราควรขยายกรอบการพิจารณาไปที่ทุนประกันชีวิต และ มูลค่าเวนคืนกรมธรรม์ เพราะมันเป็นอนาคตระยะยาว อาจจะเกิดเหตุทั้งจากเป็นและจากตาย จากเป็นคือส่งไม่ไหวต้องเวนคืนกรมธรรม์ ส่วนจากตายนั้นก็คือดันตายก่อนยี่สิบปี

ในกรณีคนไม่มีห่วง ไม่สนกรณีตายใด ๆ ทั้งสิ้น กวาดตาไปเห็นเลยว่า IRR 2.2% โผล่มา 2 ค่าย และทั้งสองค่ายทุนประกันกรณีเสียชีวิตในแต่ละปีก็เกือบ ๆ เท่าเบี้ยสะสมกันทั้งคู่ แม่มณีจึงมาดูที่มูลค่าเวนคืนกรมธรรม์ คืนทุนไวกว่าถือว่าชนะ ก็จะเห็นว่าฟิลหลอดไฟนั้นได้ดาวไป เพราะคืนทุนไวปีที่ 11 ขึ้นไปไม่ขาดทุนแล้ว เรียกว่าสรรพากรกำหนด ให้รอ 10 ปีครบ จบกรมธรรม์ได้ทันที เร็วกว่านี้ไม่มีอีกแล้วในตระกูลยี่สิบปีเจ้าค่ะ

ส่วนกรณีคนที่มองหาทุนประกันชีวิตด้วย แม่มณีเห็นว่าลุงเทยประกัน 20/10 ปีเป็นทางเลือกที่ดี IRR 2.16% คืนทุนไม่ช้าเกินไป และได้ทุนประกันหนึ่งล้านตั้งแต่เริ่ม แม้จะไม่ใช่สไตล์ที่ได้เงินคืนทุกปี แต่กรณีที่เราจะออมเงินระยะยาว ก็มองในแง่ดีว่าเก็บไว้เป็นก้อนใหญ่รอบเดียว ดีกว่าดึงเงินออกมาใช้รายทางนะเจ้าคะ

สุดท้ายแม่มณีอยากฝากไว้ว่า ในอดีตที่ผ่านมาเรามักมองหาแต่แบบประกันออมทรัพย์ระยะสั้น แต่ยุคนี้นั้นดอกเบี้ยมันสาละวันเตี้ยลงจนเกือบจะใกล้ศูนย์ คุณ ๆ ก็ต้องทำใจว่าประกันออมทรัพย์ก็ต้องมีแนวโน้มผลตอบแทนที่สาละวันเตี้ยลงตามกันไป ใครที่ติดตามอ่านก็จะเห็นว่าปีที่แล้วมีตัวเลือกมากกว่านี้ที่ IRR เกิน 2% หากใครที่เห็น ๆ อยู่แล้วว่าต้องลดหย่อนภาษีอีกหลายปี แม่มณีแนะนำให้ขยับไปซื้อระยะกลาง หรือยาว ไปเลย ไม่ต้องกลัว คุณก็เห็นว่ามันกลับตัวได้ รอไม่ไหวก็ยังพอเวนคืนได้ไม่ขาดทุน แล้วด้วยระยะเวลาที่ยาวนาน เราก็จะได้เงินก้อนใหญ่ใช้ในตอนแก่ เราจะแช่เงินไว้กับความเสี่ยงจากการลงทุนทั้งหมดไม่น่าได้ พึงเผื่อเงินไว้ในกรณีปีที่เราเกษียณมันดันเฮี้ยนเหมือนปีนี้ อย่างน้อยเรามีเงินก้อนจากประกันไหลมาหล่อเลี้ยงระหว่างรอลงดอย เจ็บตัวน้อยและสวยงามกว่าเจ้าค่ะ

สงครามทุกทับ ออมทรัพย์ยาว กลาง สั้น สองพันยี่สิบ (ยุคดอกเบี้ยสาละวันเตี้ยลง ลงทุนก็ติดดอย)

เริ่มด้วยตระกูลสั้น เทนไฟต์เทน แม่มณีเกณฑ์บ่าวไพร่ไล่คำนวน irr เจอที่เกิน 2% แค่ 3 แบบอ่ะเจ้าค่ะ ตระกูลนี้เหมาะกับคนที่มองว่าจะทำงานในระบบภาษีอีกไม่กี่ปี หรือมีความไม่แน่นอนในรายได้ระยะยาว เราก็ต้องเข้าใจว่านอกจากผลตอบแทนราว ๆ 2% กว่า ๆ นั้น เราแทบจะไม่ได้อะไรอีกเลย ผลประโยชน์กรณีเสียชีวิตแทบจะเท่ากับเบี้ยประกันที่เราส่งไป พูดง่าย ๆ ว่าถ้าตายก่อนสิบปี ก็เอาตังค์ที่เธอเก็บไว้คืนไป แถมให้อีกติ๊ด ๆ แค่นั้นอ่ะเจ้าค่ะ ตระกูลนี้แม่มณีไม่ได้แสดงมูลค่าเวนคืนกรมธรรม์ เพราะมันผิดเงื่อนไขสรรพากร เอาเงินออกก่อน 10 ปีโดนเรียกภาษีย้อนหลัง ดังนั้นเลือกตระกูลนี้รอให้ครบ 10 ปีไป ตัดสินใจตาม IRR พี่ R คะเน 10/5 IRR สูงสุดรับดาวจากแม่มณีไป แต่จะบอกให้ว่าส่งระยะสั้นขนาดนี้แม่มณีไม่ค่อยจะโปรดเจ้าค่ะ

ขยับมาที่ออมทรัพย์ระยะกลางที่แม่มณีโปรดปราน สมาชิก irr เกิน 2% นั้นร่อยหรอลงทุกปี มีโดดเด่นเป็นสง่าขึ้นมาคือ 12/6 ของพี่ R คะเน IRR 2.41% ถ้าจะเน้นมองกันแค่ IRR ก็น่าจะให้ดาวกับแผนนี้ แต่มาดูอีกที หากจะสั้นขนาดนี้แม่มณีว่ากลับไปตารางที่แล้ว สอย 10/5 น่าจะดีกว่า ส่งสั้นกว่า IRR ก็สูงกว่า ขยับไปดูอีก 2 แผนที่เหลือ เทยประกัน 15/6 กับ R คะเน 15/8 ถ้าดูผลตอบแทน IRR ห่างกัน 0.02% แต่ว่าของคุณ R ได้ทุนประกันกรณีเสียชีวิตสูงกว่าคุณลุงเทยชัดเจน ต่อให้เป็นแค่ออมทรัพย์ลดหย่อนภาษี แต่ชะรอยชีวิตไม่แน่ไม่นอน หากเราจากไปก่อนทิ้งเงินก้อนใหญ่ไว้ แลกกับ IRR ที่น้อยกว่าศูนย์จุดกว่า ๆ เปอร์เซ็นต์ แม่มณีเลยเห็นควรแจกดาวให้กับ 15/8 ของคุณ R คะเนไปในกลุ่มนี้เจ้าค่ะ

ตระกูลสุดท้าย ปกติระยะนี้แม่มณีไม่ค่อยได้มอง แต่ในกล่องมาถามกันเยอะว่าอยากเก็บเงินระยะยาว ๆ ต้องเอาตัวไหน แม่มณีก็เลยเกณฑ์ให้บ่าวไพร่ไปรวบรวมมาเช็ค IRR ปรากฏว่าเข้าตากรรมการ 5 แผนประกัน ถ้าจะว่ากันถึงออมทรัพย์ระยะยี่สิบปี นอกจากที่จะต้องดู IRR เราควรขยายกรอบการพิจารณาไปที่ทุนประกันชีวิต และ มูลค่าเวนคืนกรมธรรม์ เพราะมันเป็นอนาคตระยะยาว อาจจะเกิดเหตุทั้งจากเป็นและจากตาย จากเป็นคือส่งไม่ไหวต้องเวนคืนกรมธรรม์ ส่วนจากตายนั้นก็คือดันตายก่อนยี่สิบปี

ในกรณีคนไม่มีห่วง ไม่สนกรณีตายใด ๆ ทั้งสิ้น กวาดตาไปเห็นเลยว่า IRR 2.2% โผล่มา 2 ค่าย และทั้งสองค่ายทุนประกันกรณีเสียชีวิตในแต่ละปีก็เกือบ ๆ เท่าเบี้ยสะสมกันทั้งคู่ แม่มณีจึงมาดูที่มูลค่าเวนคืนกรมธรรม์ คืนทุนไวกว่าถือว่าชนะ ก็จะเห็นว่าฟิลหลอดไฟนั้นได้ดาวไป เพราะคืนทุนไวปีที่ 11 ขึ้นไปไม่ขาดทุนแล้ว เรียกว่าสรรพากรกำหนด ให้รอ 10 ปีครบ จบกรมธรรม์ได้ทันที เร็วกว่านี้ไม่มีอีกแล้วในตระกูลยี่สิบปีเจ้าค่ะ

ส่วนกรณีคนที่มองหาทุนประกันชีวิตด้วย แม่มณีเห็นว่าลุงเทยประกัน 20/10 ปีเป็นทางเลือกที่ดี IRR 2.16% คืนทุนไม่ช้าเกินไป และได้ทุนประกันหนึ่งล้านตั้งแต่เริ่ม แม้จะไม่ใช่สไตล์ที่ได้เงินคืนทุกปี แต่กรณีที่เราจะออมเงินระยะยาว ก็มองในแง่ดีว่าเก็บไว้เป็นก้อนใหญ่รอบเดียว ดีกว่าดึงเงินออกมาใช้รายทางนะเจ้าคะ

สุดท้ายแม่มณีอยากฝากไว้ว่า ในอดีตที่ผ่านมาเรามักมองหาแต่แบบประกันออมทรัพย์ระยะสั้น แต่ยุคนี้นั้นดอกเบี้ยมันสาละวันเตี้ยลงจนเกือบจะใกล้ศูนย์ คุณ ๆ ก็ต้องทำใจว่าประกันออมทรัพย์ก็ต้องมีแนวโน้มผลตอบแทนที่สาละวันเตี้ยลงตามกันไป ใครที่ติดตามอ่านก็จะเห็นว่าปีที่แล้วมีตัวเลือกมากกว่านี้ที่ IRR เกิน 2% หากใครที่เห็น ๆ อยู่แล้วว่าต้องลดหย่อนภาษีอีกหลายปี แม่มณีแนะนำให้ขยับไปซื้อระยะกลาง หรือยาว ไปเลย ไม่ต้องกลัว คุณก็เห็นว่ามันกลับตัวได้ รอไม่ไหวก็ยังพอเวนคืนได้ไม่ขาดทุน แล้วด้วยระยะเวลาที่ยาวนาน เราก็จะได้เงินก้อนใหญ่ใช้ในตอนแก่ เราจะแช่เงินไว้กับความเสี่ยงจากการลงทุนทั้งหมดไม่น่าได้ พึงเผื่อเงินไว้ในกรณีปีที่เราเกษียณมันดันเฮี้ยนเหมือนปีนี้ อย่างน้อยเรามีเงินก้อนจากประกันไหลมาหล่อเลี้ยงระหว่างรอลงดอย เจ็บตัวน้อยและสวยงามกว่าเจ้าค่ะ