ประกันออมทรัพย์ลดหย่อนภาษี irr “มากกว่า” 2% ประจำปี 2022

แบงค์ชาติประกาศขึ้นดอกเบี้ยนโยบาย…แต่ประกันออมทรัพย์ไม่เกี่ยวนะเจ้าคะ?

อนึ่งฯ แม่มณีขอแจ้งให้ทราบว่า ที่แม่มณีหายหน้าไปเพลาหนึ่งเนื่องด้วยไปจัดการขอรับใบอนุญาตนายหน้าประกันชีวิตให้ถูกต้องเหมาะสม บัดนี้ บริษัท มิสส์แมนี่ โบร๊คเกอร์ จำกัด ได้รับใบอนุญาตนายหน้านิติบุคคลประกันชีวิตเรียบร้อยแล้วเจ้าค่ะ หากอ่านเสร็จแล้วกำลังคิดว่าจะซื้อประกันที่ไหนดี...ทีมงานบ่าวไพร่แม่มณีขอโอกาสที่จะได้เสนอขาย ให้ข้อมูลต่อได้ทุกค่ายอย่างถูกต้องเป็นกลาง พร้อมสรรพกำลังนายหน้าประกันชีวิตดูแลบริการให้ทุกบริษัท เจนจัด, จริงใจ และเปิดใหม่ไฟแรงอยากได้ข้อมูลเพิ่มเติม

คลิกโลดเจ้าค่ะ

R คะเน 10/5 IRR 2.56% ยังขายอยู่นะเจ้าคะ

หรือใครชอบค่ายใหญ่ เลี้ยวไปหาลุงเทยประกันได้

ไตรมาสสุดท้ายได้เวลาเตรียมการลดหย่อนภาษี ปีที่แล้วดอกเบี้ยขาลง ประกันออมทรัพย์ในตลาด irr เฉลี่ยหนึ่งกว่า ๆ เปอร์เซ็นต์ แม่มณีนี่ควานหา irr เกิน 2% แทบจะไม่เจอ มาปีนี้ดอกเบี้ยขาขึ้นสุดกำลัง อนิจจาประกันออมทรัพย์ irr เกิน 2% นั้นก็ยังหายากไม่ต่างจากเดิม

อย่างไรก็ดีใน พ.ศ. นี้ คณะบุคคลใดที่กลุ้มใจเรื่องลดหย่อนภาษี จัดว่าเป็นผู้โชคดีเพราะแปลว่ายังมีรายได้ ปีนี้แม่มณีชี้เป้ามาให้ แบ่งเป็น 2 กลุ่มที่น่าสนใจ คือกลุ่มที่เน้นผลตอบแทนในการออมเท่านั้น และกลุ่มที่มีทุนประกันชีวิตสูงติดมาด้วย เชิญเลือกสรรกันให้สบายอุราเจ้าค่ะ

เริ่มกันที่กลุ่มแรก กลุ่มที่เน้นผลตอบแทนด้านการออม only

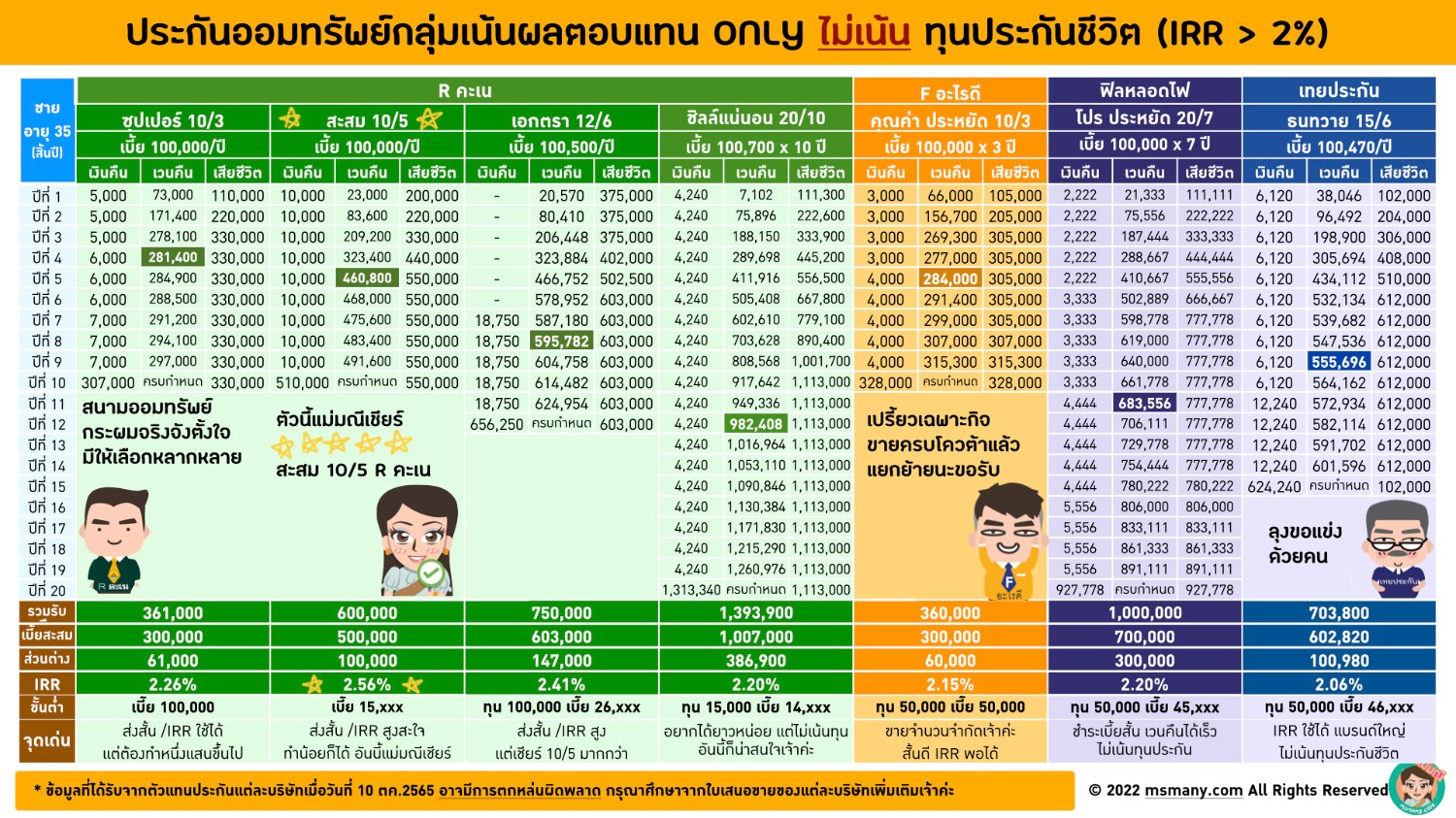

เริ่มกันที่กลุ่มแรก กลุ่มที่เน้นผลตอบแทนด้านการออม only กรณีเสียชีวิตนี่จะได้ทุนประกันใกล้เคียงกับเบี้ยประกันที่จ่ายสะสมไว้ อาจมีเพิ่มกรุบกริบให้นิดหน่อยแต่น้อยมาก ผู้ที่จะซื้อประกันออมทรัพย์กลุ่มนี้คือไม่ได้มีความพิสมัยคุณสมบัติของประกันชีวิต ฉันแค่จะใช้สิทธิ์ลดหย่อนภาษี แม่มณีคัดมาให้ตามนี้เจ้าค่ะ ปีนี้มีบางบริษัทประกาศขาย 10/3 เฉพาะกิจขึ้นมาจำนวนจำกัดครบโควต้าก็จะปิดการขายทันที และก็ยังมีแผนประกันเงินออม IRR เกิน 2% ที่ขายมาแต่เดิมจากปีที่แล้วมิได้ปิดไป แม่มณีรวมให้ในตารางเจ้าค่ะ

กลุ่มนี้แม่มณีเชียร์ 10/5 ของ R คะเน เพราะ IRR สูงถึง 2.56% ระยะเวลาส่งเบี้ยสั้น 5 ปี แป้บเดียวก็ส่งครบ 8 ปีพวกเรายังรอกันมาได้ ที่สำคัญเบี้ยประกันขั้นต่ำไม่สูงเกินไป เริ่มออมประมาณหมื่นห้าต่อปีไม่ต้องใช้เงินก้อนใหญ่ แม่มณียกให้แผนนี้ 5 ดาว เหมาะกับชาวลดหย่อนภาษีทั่ว ๆ ไป ยกเว้นสำหรับใครที่รู้ตัวเองว่าเป็นพวก enjoy จับจ่ายใช้สอย เลือกแผนที่เก็บยาว ๆ หน่อยก็จะดี ถือเป็นการโยนเงินหนีตัวเองตอนนี้ เก็บไว้เป็นก้อนให้ตัวเองตอนหลังเกษียณ แผนที่น่าสนใจก็คือ 20/10 ของ R คะเน หรือ 20/7 ของฟิลหลอดไฟ ซึ่ง IRR ก็ 2.2% ใช้ได้ ไม่ขี้เหร่ เก็บนานหน่อยได้เงินก้อนใหญ่ เลือกกันได้ตามอัธยาศัยเจ้าค่ะ

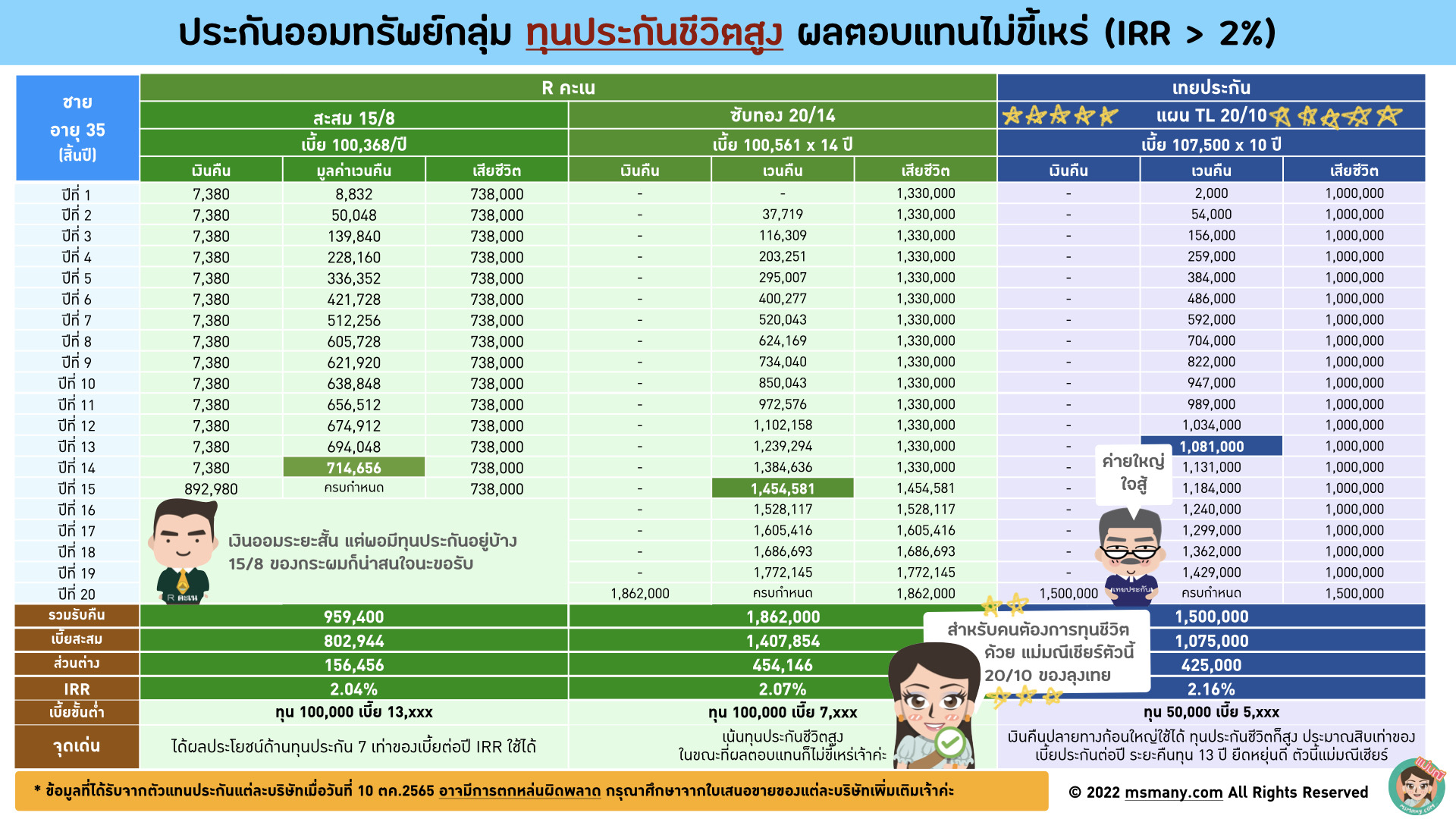

ส่วนใครที่ให้ความสำคัญกับเรื่องทุนประกันชีวิตกรณีเสียชีวิต

ส่วนใครที่ให้ความสำคัญกับเรื่องทุนประกันชีวิตกรณีเสียชีวิตด้วย จะออมทั้งทีนอกจากผลตอบแทน IRR แล้วก็ให้ราคากับ Protection ไว้บ้าง แม่มณีนำเหนอตารางนี้ IRR ก็ถือว่าทำได้ดี ผ่านเกณฑ์เกิน 2% ขึ้นไป แล้วก็มีผลประโยชน์ในด้าน Protection กรณีเสียชีวิตเพิ่มมาบ้าง สร้างหลักประกันให้คนข้างหลังได้พอสมควร ซึ่งถ้าเราไม่ตายก็ได้เงินก้อนทันใช้เพราะก็ไม่ได้ออมนานเกินไป หรือจะเอาออกมาก่อนครบกำหนดเวนคืนกรมธรรม์ระยะเวลาคืนทุนนั้นก็ไม่ได้ยาวนานเกินเหตุ แม่มณีทำช่องสีทึบไว้ให้แล้วว่ามูลค่าเวนคืนปีที่เท่าไหร่ถึงเอาเงินออกมาได้ไม่ขาดทุน โดยส่วนตัวสำหรับกลุ่มนี้แม่มณีชอบใจเทยประกัน 20/10 ลงตัวในทุกอย่างทั้งระยะเวลา ทุนประกันชีวิต 10 เท่าของเบี้ยประกันต่อปี ออมเงินปีละแสนนิด ๆ สิบปี อยู่ครบได้ล้านห้า ถ้าตายก่อนคนข้างหลังเอาไปล้านนึง แถมมีระยะเวลาคืนทุนแค่ 13 ปีเท่านั้น เบี้ยประกันขั้นต่ำก็ไม่สูง เริ่มออกหลักพันต่อปีก็ยังได้ ถือเป็นแบบประกันเงินออมเอนกประสงค์ ใช้เก็บเงินก้อนใช้ตอนเกษียณก็ได้ เป็นทุนประกันชีวิตให้คนข้างหลังก็ได้ ลดหย่อนภาษีก็ได้ ผลตอบแทนการันตีและมีความยืดหยุ่นเพราะระยะคืนทุนไม่ยาวเกินไป ไฉไล เอาไปห้าดาว

ทั้งนี้ทั้งนั้นแต่ละแบบประกันมีทุนประกันขั้นต่ำที่บังคับทำไม่เท่ากัน แม่มณีเขียนไว้ให้แล้วท้ายตาราง เลือกเอาตามงบประมาณที่ส่งไหว การออมเงินผ่านประกันชีวิตนั้นคือการออมระยะยาวสภาพคล่องต่ำ ถอนก่อนโอกาสขาดทุนมีมาก แม่มณีแนะนำให้ทำวงเงินที่มั่นใจว่าจะส่งไหว เปิดน้อยดีกว่าเปิดใหญ่แล้วส่งไม่ไหว ปีต่อไปการเงินคล่องตัวก็ค่อยทำเล่มใหม่เพิ่มก็ได้เจ้าค่ะ แม่มณีรักนะ จุ๊บ ๆ

ประกันออมทรัพย์ลดหย่อนภาษี irr “มากกว่า” 2% ประจำปี 2022

แบงค์ชาติประกาศขึ้นดอกเบี้ยนโยบาย…แต่ประกันออมทรัพย์ไม่เกี่ยวนะเจ้าคะ?

อนึ่งฯ แม่มณีขอแจ้งให้ทราบว่า ที่แม่มณีหายหน้าไปเพลาหนึ่งเนื่องด้วยไปจัดการขอรับใบอนุญาตนายหน้าประกันชีวิตให้ถูกต้องเหมาะสม บัดนี้ บริษัท มิสส์แมนี่ โบร๊คเกอร์ จำกัด ได้รับใบอนุญาตนายหน้านิติบุคคลประกันชีวิตเรียบร้อยแล้วเจ้าค่ะ หากอ่านเสร็จแล้วกำลังคิดว่าจะซื้อประกันที่ไหนดี...ทีมงานบ่าวไพร่แม่มณีขอโอกาสที่จะได้เสนอขาย ให้ข้อมูลต่อได้ทุกค่ายอย่างถูกต้องเป็นกลาง พร้อมสรรพกำลังนายหน้าประกันชีวิตดูแลบริการให้ทุกบริษัท เจนจัด, จริงใจ และเปิดใหม่ไฟแรงอยากได้ข้อมูลเพิ่มเติม คลิกโลดเจ้าค่ะ

R คะเน 10/5 IRR 2.56% ยังขายอยู่นะเจ้าคะ

หรือใครชอบค่ายใหญ่ เลี้ยวไปหาลุงเทยประกันได้

ไตรมาสสุดท้ายได้เวลาเตรียมการลดหย่อนภาษี ปีที่แล้วดอกเบี้ยขาลง ประกันออมทรัพย์ในตลาด irr เฉลี่ยหนึ่งกว่า ๆ เปอร์เซ็นต์ แม่มณีนี่ควานหา irr เกิน 2% แทบจะไม่เจอ มาปีนี้ดอกเบี้ยขาขึ้นสุดกำลัง อนิจจาประกันออมทรัพย์ irr เกิน 2% นั้นก็ยังหายากไม่ต่างจากเดิม

อย่างไรก็ดีใน พ.ศ. นี้ คณะบุคคลใดที่กลุ้มใจเรื่องลดหย่อนภาษี จัดว่าเป็นผู้โชคดีเพราะแปลว่ายังมีรายได้ ปีนี้แม่มณีชี้เป้ามาให้ แบ่งเป็น 2 กลุ่มที่น่าสนใจ คือกลุ่มที่เน้นผลตอบแทนในการออมเท่านั้น และกลุ่มที่มีทุนประกันชีวิตสูงติดมาด้วย เชิญเลือกสรรกันให้สบายอุราเจ้าค่ะ

เริ่มกันที่กลุ่มแรก กลุ่มที่เน้นผลตอบแทนด้านการออม only กรณีเสียชีวิตนี่จะได้ทุนประกันใกล้เคียงกับเบี้ยประกันที่จ่ายสะสมไว้ อาจมีเพิ่มกรุบกริบให้นิดหน่อยแต่น้อยมาก ผู้ที่จะซื้อประกันออมทรัพย์กลุ่มนี้คือไม่ได้มีความพิสมัยคุณสมบัติของประกันชีวิต ฉันแค่จะใช้สิทธิ์ลดหย่อนภาษี แม่มณีคัดมาให้ตามนี้เจ้าค่ะ ปีนี้มีบางบริษัทประกาศขาย 10/3 เฉพาะกิจขึ้นมาจำนวนจำกัดครบโควต้าก็จะปิดการขายทันที และก็ยังมีแผนประกันเงินออม IRR เกิน 2% ที่ขายมาแต่เดิมจากปีที่แล้วมิได้ปิดไป แม่มณีรวมให้ในตารางเจ้าค่ะ

กลุ่มนี้แม่มณีเชียร์ 10/5 ของ R คะเน เพราะ IRR สูงถึง 2.56% ระยะเวลาส่งเบี้ยสั้น 5 ปี แป้บเดียวก็ส่งครบ 8 ปีพวกเรายังรอกันมาได้ ที่สำคัญเบี้ยประกันขั้นต่ำไม่สูงเกินไป เริ่มออมประมาณหมื่นห้าต่อปีไม่ต้องใช้เงินก้อนใหญ่ แม่มณียกให้แผนนี้ 5 ดาว เหมาะกับชาวลดหย่อนภาษีทั่ว ๆ ไป ยกเว้นสำหรับใครที่รู้ตัวเองว่าเป็นพวก enjoy จับจ่ายใช้สอย เลือกแผนที่เก็บยาว ๆ หน่อยก็จะดี ถือเป็นการโยนเงินหนีตัวเองตอนนี้ เก็บไว้เป็นก้อนให้ตัวเองตอนหลังเกษียณ แผนที่น่าสนใจก็คือ 20/10 ของ R คะเน หรือ 20/7 ของฟิลหลอดไฟ ซึ่ง IRR ก็ 2.2% ใช้ได้ ไม่ขี้เหร่ เก็บนานหน่อยได้เงินก้อนใหญ่ เลือกกันได้ตามอัธยาศัยเจ้าค่ะ

ส่วนใครที่ให้ความสำคัญกับเรื่องทุนประกันชีวิตกรณีเสียชีวิตด้วย จะออมทั้งทีนอกจากผลตอบแทน IRR แล้วก็ให้ราคากับ Protection ไว้บ้าง แม่มณีนำเหนอตารางนี้ IRR ก็ถือว่าทำได้ดี ผ่านเกณฑ์เกิน 2% ขึ้นไป แล้วก็มีผลประโยชน์ในด้าน Protection กรณีเสียชีวิตเพิ่มมาบ้าง สร้างหลักประกันให้คนข้างหลังได้พอสมควร ซึ่งถ้าเราไม่ตายก็ได้เงินก้อนทันใช้เพราะก็ไม่ได้ออมนานเกินไป หรือจะเอาออกมาก่อนครบกำหนดเวนคืนกรมธรรม์ระยะเวลาคืนทุนนั้นก็ไม่ได้ยาวนานเกินเหตุ แม่มณีทำช่องสีทึบไว้ให้แล้วว่ามูลค่าเวนคืนปีที่เท่าไหร่ถึงเอาเงินออกมาได้ไม่ขาดทุน โดยส่วนตัวสำหรับกลุ่มนี้แม่มณีชอบใจเทยประกัน 20/10 ลงตัวในทุกอย่างทั้งระยะเวลา ทุนประกันชีวิต 10 เท่าของเบี้ยประกันต่อปี ออมเงินปีละแสนนิด ๆ สิบปี อยู่ครบได้ล้านห้า ถ้าตายก่อนคนข้างหลังเอาไปล้านนึง แถมมีระยะเวลาคืนทุนแค่ 13 ปีเท่านั้น เบี้ยประกันขั้นต่ำก็ไม่สูง เริ่มออกหลักพันต่อปีก็ยังได้ ถือเป็นแบบประกันเงินออมเอนกประสงค์ ใช้เก็บเงินก้อนใช้ตอนเกษียณก็ได้ เป็นทุนประกันชีวิตให้คนข้างหลังก็ได้ ลดหย่อนภาษีก็ได้ ผลตอบแทนการันตีและมีความยืดหยุ่นเพราะระยะคืนทุนไม่ยาวเกินไป ไฉไล เอาไปห้าดาว

ทั้งนี้ทั้งนั้นแต่ละแบบประกันมีทุนประกันขั้นต่ำที่บังคับทำไม่เท่ากัน แม่มณีเขียนไว้ให้แล้วท้ายตาราง เลือกเอาตามงบประมาณที่ส่งไหว การออมเงินผ่านประกันชีวิตนั้นคือการออมระยะยาวสภาพคล่องต่ำ ถอนก่อนโอกาสขาดทุนมีมาก แม่มณีแนะนำให้ทำวงเงินที่มั่นใจว่าจะส่งไหว เปิดน้อยดีกว่าเปิดใหญ่แล้วส่งไม่ไหว ปีต่อไปการเงินคล่องตัวก็ค่อยทำเล่มใหม่เพิ่มก็ได้เจ้าค่ะ แม่มณีรักนะ จุ๊บ ๆ