ค่าธรรมเนียมและภาษี

ค่าธรรมเนียมและภาษี ถือเป็นหนึ่งค่าใช้จ่ายหลักที่เกี่ยวข้องกับการซื้อขายบ้าน คอนโด ที่ดินและอสังหาริมทรัพย์ประเภทอื่น ๆ แต่ผู้ซื้อหลายคนมักมองข้ามความสำคัญในส่วนนี้ไป จนกลายเป็นฝ่ายเสียเปรียบจากการเสียค่าใช้จ่ายมากเกินความจำเป็น จนทำให้การซื้อขายอสังหาฯ บ้าน คอนโด ขาดทุนได้หลังเสียค่าธรรมเนียมและภาษีไปแล้ว

ค่าใช้จ่ายเมื่อเกิดการซื้อขายอสังหาริมทรัพย์

ค่าใช้จ่ายในการขายอสังหาริมทรัพย์ส่วนที่ผู้ขายต้องจ่าย ประกอบไปด้วย 4 รายการ ได้แก่ ค่าธรรมเนียม ค่าอากร ภาษีเงินได้ และภาษีธุรกิจเฉพาะ มาทำความรู้จักกันไปทีละส่วนกัน

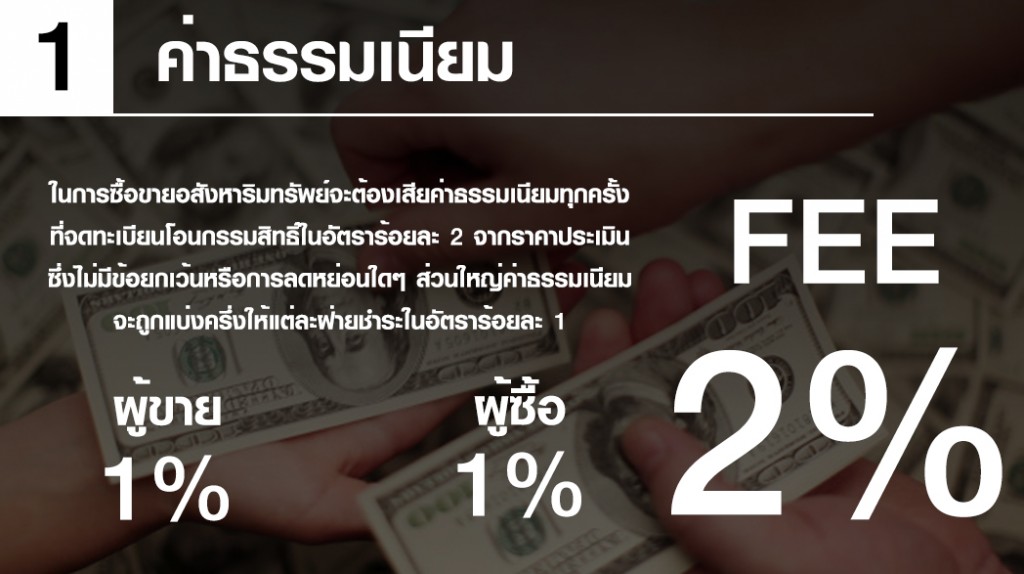

1. ค่าธรรมเนียม 2%

ในการซื้อขายอสังหาริมทรัพย์จะต้องเสียค่าธรรมเนียมทุกครั้งที่จดทะเบียนโอนกรรมสิทธิ์ในอัตรา 2% จากราคาประเมิน ซึ่งไม่มีข้อยกเว้นหรือการลดหย่อนใด ๆ และเพื่อความยุติธรรมระหว่างผู้ซื้อและผู้ขายมักนิยมแบ่งค่าธรรมเนียมส่วนนี้ให้แต่ละฝ่ายรับผิดชอบคนละครึ่งคือ ผู้ซื้อค่าธรรมเนียมชำระ 1% และผู้ขายชำระค่าธรรมเนียม 1% เท่า ๆ กันโดยให้ระบุในสัญญาจะซื้อจะขาย

--------------------------------------

2. ค่าอากร 0.5%

ค่าอากรแสตมป์ที่ผู้ขายต้องเสียในขั้นตอนการจดทะเบียนโอนกรรมสิทธิ์ พิจารณาจากราคาประเมินและราคาตลาดร่วมกันโดยเลือกใช้ราคาที่สูงกว่ามาคำนวณในอัตรา 0.5%

เท่ากับว่าผู้ขายจะเสียค่าอากรแสตมป์ 1 บาท ทุก ๆ 200 บาท โดยผู้ขายจะเป็นฝ่ายชำระฝ่ายเดียว และจะได้รับยกเว้นค่าอากรต่อเมื่อต้องเสียภาษีธุรกิจเฉพาะ

---------------------------------------

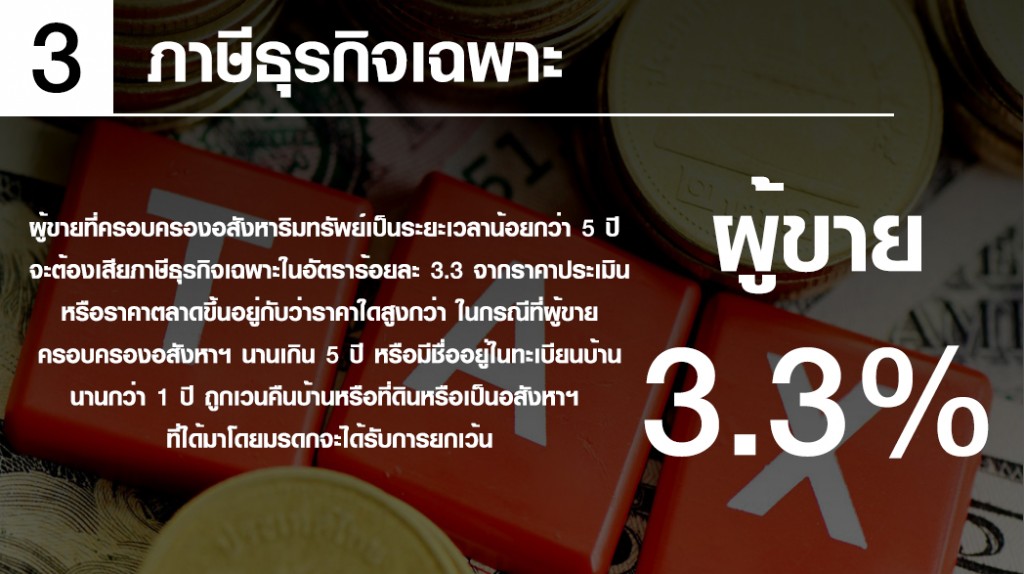

3. ภาษีธุรกิจเฉพาะ 3.3%

ผู้ขายที่ครอบครองอสังหาริมทรัพย์เป็นระยะเวลาน้อยกว่า 5 ปี จะต้องเสียภาษีธุรกิจเฉพาะ ในอัตราร้อยละ 3.3 จากราคาประเมินหรือราคาตลาดขึ้นอยู่กับว่าราคาใดสูงกว่า

อย่างไรก็ตามมีการยกเว้นเก็บภาษีธุรกิจเฉพาะในกรณีที่ผู้ขายครอบครองอสังหาฯ นานเกิน 5 ปี หรือมีชื่ออยู่ในทะเบียนบ้านนานกว่า 1 ปี ถูกเวนคืนบ้านหรือที่ดิน หรือเป็นอสังหาฯ ที่ได้มาโดยมรดก

----------------------------------------

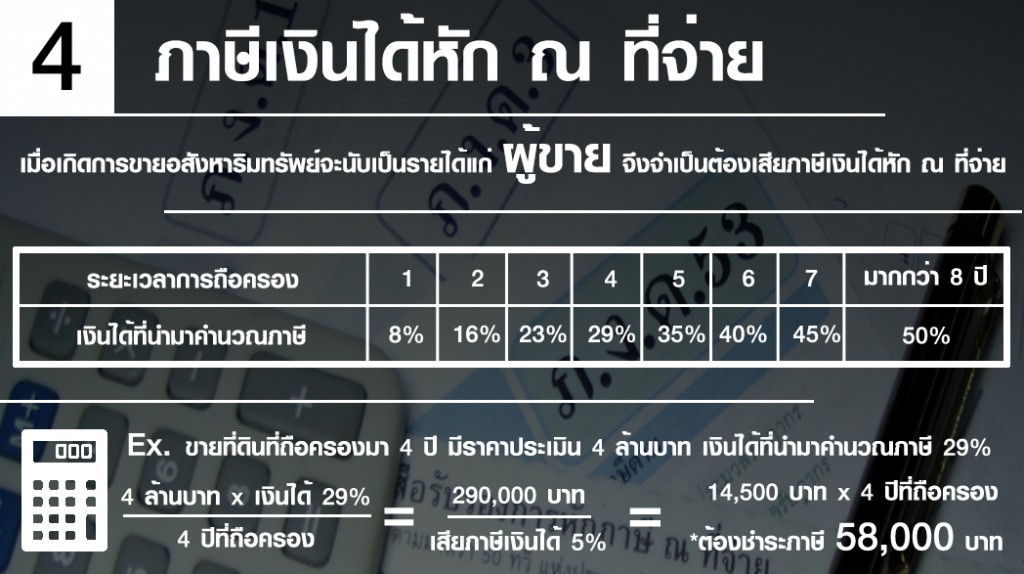

4. ภาษีเงินได้หัก ณ ที่จ่าย

เมื่อเกิดการขายอสังหาริมทรัพย์จะนับเป็นรายได้แก่ผู้ขาย จึงต้องนำมาคำนวณเป็นเงินได้พึงประเมินที่จะต้องคำนวณภาษีเงินได้บุคคลธรรมดาหัก ณ ที่จ่าย

ดังนั้นค่าใช้จ่ายในส่วนนี้ผู้ขายจึงต้องเป็นฝ่ายรับผิดชอบเองทั้งหมด ภาษีเงินได้จะพิจารณาจากราคาประเมินและจำนวนปีที่ถือครอง

จำนวนปีที่ถือครองนั้นจะนับตามปีบัญชี โดยหนึ่งปีจะเริ่มนับตั้งแต่วันที่ 1 มกราคมไปจนถึง 31 ธันวาคมของปีเดียวกัน การซื้อขายภายในปีเดียวกันนับเป็นการถือครอง 1 ปี หากครอบครองตั้งแต่เดือนธันวาคมปีนี้ถึงมีนาคมปีหน้าก็ให้นับเป็นถือครอง 2 ปี

สามารถคำนวณเงินได้โดยนำราคาประเมินคูณกับร้อยละของเงินได้ที่นำมาคำนวณภาษีตามจำนวนปีที่ถือครองตามอัตราที่แสดงในตารางจะได้จำนวนเงินที่ต้องนำไปคำนวณภาษีเงินได้ทั้งหมด จากนั้นนำมาหารด้วยจำนวนปีที่ถือครองจะได้จำนวนเงินได้ที่ต้องนำไปคำนวณภาษีเงินได้ที่ต้องชำระต่อปี

-----------------------------------------

ภาษีเงินได้นิติบุคคล

***กรณีที่ผู้ขายเป็นนิติบุคคล*** จะไม่ใช้การคำนวณภาษีเงินได้หัก ณ ที่จ่ายตามวิธีการข้างต้น แต่ให้คิดภาษีในอัตราร้อยละ 1 ของราคาตลาดหรือราคาประเมินขึ้นอยู่กับราคาใดสูงกว่า และไม่นำจำนวนปีที่ถือครองเข้ามาพิจารณาคำนวณภาษีเลย

ที่มา :

รู้เรื่องค่าธรรมเนียมและภาษี ซื้อขายอสังหาฯ ได้ไม่ยาก

ใครจ่ายค่าธรรมเนียมและภาษี เมื่อเกิดการซื้อขายอสังหาริมทรัพย์?

ค่าธรรมเนียมและภาษี ถือเป็นหนึ่งค่าใช้จ่ายหลักที่เกี่ยวข้องกับการซื้อขายบ้าน คอนโด ที่ดินและอสังหาริมทรัพย์ประเภทอื่น ๆ แต่ผู้ซื้อหลายคนมักมองข้ามความสำคัญในส่วนนี้ไป จนกลายเป็นฝ่ายเสียเปรียบจากการเสียค่าใช้จ่ายมากเกินความจำเป็น จนทำให้การซื้อขายอสังหาฯ บ้าน คอนโด ขาดทุนได้หลังเสียค่าธรรมเนียมและภาษีไปแล้ว

ค่าใช้จ่ายเมื่อเกิดการซื้อขายอสังหาริมทรัพย์

ค่าใช้จ่ายในการขายอสังหาริมทรัพย์ส่วนที่ผู้ขายต้องจ่าย ประกอบไปด้วย 4 รายการ ได้แก่ ค่าธรรมเนียม ค่าอากร ภาษีเงินได้ และภาษีธุรกิจเฉพาะ มาทำความรู้จักกันไปทีละส่วนกัน

1. ค่าธรรมเนียม 2%

ในการซื้อขายอสังหาริมทรัพย์จะต้องเสียค่าธรรมเนียมทุกครั้งที่จดทะเบียนโอนกรรมสิทธิ์ในอัตรา 2% จากราคาประเมิน ซึ่งไม่มีข้อยกเว้นหรือการลดหย่อนใด ๆ และเพื่อความยุติธรรมระหว่างผู้ซื้อและผู้ขายมักนิยมแบ่งค่าธรรมเนียมส่วนนี้ให้แต่ละฝ่ายรับผิดชอบคนละครึ่งคือ ผู้ซื้อค่าธรรมเนียมชำระ 1% และผู้ขายชำระค่าธรรมเนียม 1% เท่า ๆ กันโดยให้ระบุในสัญญาจะซื้อจะขาย

--------------------------------------

2. ค่าอากร 0.5%

ค่าอากรแสตมป์ที่ผู้ขายต้องเสียในขั้นตอนการจดทะเบียนโอนกรรมสิทธิ์ พิจารณาจากราคาประเมินและราคาตลาดร่วมกันโดยเลือกใช้ราคาที่สูงกว่ามาคำนวณในอัตรา 0.5%

เท่ากับว่าผู้ขายจะเสียค่าอากรแสตมป์ 1 บาท ทุก ๆ 200 บาท โดยผู้ขายจะเป็นฝ่ายชำระฝ่ายเดียว และจะได้รับยกเว้นค่าอากรต่อเมื่อต้องเสียภาษีธุรกิจเฉพาะ

---------------------------------------

3. ภาษีธุรกิจเฉพาะ 3.3%

ผู้ขายที่ครอบครองอสังหาริมทรัพย์เป็นระยะเวลาน้อยกว่า 5 ปี จะต้องเสียภาษีธุรกิจเฉพาะ ในอัตราร้อยละ 3.3 จากราคาประเมินหรือราคาตลาดขึ้นอยู่กับว่าราคาใดสูงกว่า

อย่างไรก็ตามมีการยกเว้นเก็บภาษีธุรกิจเฉพาะในกรณีที่ผู้ขายครอบครองอสังหาฯ นานเกิน 5 ปี หรือมีชื่ออยู่ในทะเบียนบ้านนานกว่า 1 ปี ถูกเวนคืนบ้านหรือที่ดิน หรือเป็นอสังหาฯ ที่ได้มาโดยมรดก

----------------------------------------

4. ภาษีเงินได้หัก ณ ที่จ่าย

เมื่อเกิดการขายอสังหาริมทรัพย์จะนับเป็นรายได้แก่ผู้ขาย จึงต้องนำมาคำนวณเป็นเงินได้พึงประเมินที่จะต้องคำนวณภาษีเงินได้บุคคลธรรมดาหัก ณ ที่จ่าย

ดังนั้นค่าใช้จ่ายในส่วนนี้ผู้ขายจึงต้องเป็นฝ่ายรับผิดชอบเองทั้งหมด ภาษีเงินได้จะพิจารณาจากราคาประเมินและจำนวนปีที่ถือครอง

จำนวนปีที่ถือครองนั้นจะนับตามปีบัญชี โดยหนึ่งปีจะเริ่มนับตั้งแต่วันที่ 1 มกราคมไปจนถึง 31 ธันวาคมของปีเดียวกัน การซื้อขายภายในปีเดียวกันนับเป็นการถือครอง 1 ปี หากครอบครองตั้งแต่เดือนธันวาคมปีนี้ถึงมีนาคมปีหน้าก็ให้นับเป็นถือครอง 2 ปี

สามารถคำนวณเงินได้โดยนำราคาประเมินคูณกับร้อยละของเงินได้ที่นำมาคำนวณภาษีตามจำนวนปีที่ถือครองตามอัตราที่แสดงในตารางจะได้จำนวนเงินที่ต้องนำไปคำนวณภาษีเงินได้ทั้งหมด จากนั้นนำมาหารด้วยจำนวนปีที่ถือครองจะได้จำนวนเงินได้ที่ต้องนำไปคำนวณภาษีเงินได้ที่ต้องชำระต่อปี

-----------------------------------------

ภาษีเงินได้นิติบุคคล

***กรณีที่ผู้ขายเป็นนิติบุคคล*** จะไม่ใช้การคำนวณภาษีเงินได้หัก ณ ที่จ่ายตามวิธีการข้างต้น แต่ให้คิดภาษีในอัตราร้อยละ 1 ของราคาตลาดหรือราคาประเมินขึ้นอยู่กับราคาใดสูงกว่า และไม่นำจำนวนปีที่ถือครองเข้ามาพิจารณาคำนวณภาษีเลย

ที่มา : รู้เรื่องค่าธรรมเนียมและภาษี ซื้อขายอสังหาฯ ได้ไม่ยาก